") 自動駕駛技術的發(fā)展藍圖

自動駕駛技術的發(fā)展藍圖

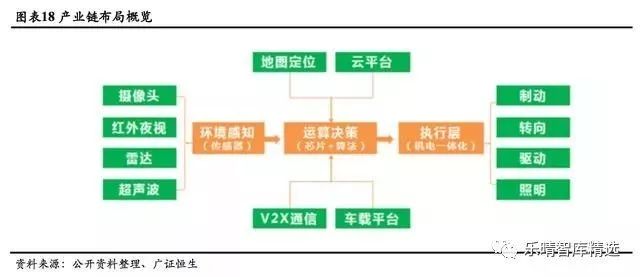

自動駕駛產(chǎn)業(yè)鏈構成:感知-決策-執(zhí)行 三個層面

從感知層面看,感知環(huán)境的激光雷達、毫米波雷達、攝像頭、紅外夜視和組合導航設備,感知車輛自身的包括壓力傳感器、流量傳感器、陀螺儀及加速度傳感器等傳感器都屬于感知層面的零部件。

從決策層面看,高精度地圖定位、云平臺、V2X通信、車載平臺等車聯(lián)網(wǎng)系統(tǒng)為汽車進行路況判斷,規(guī)劃最優(yōu)行駛路徑,起到?jīng)Q策作用。

從執(zhí)行層面看,包括轉向、油門、制動、照明等執(zhí)行部件與系統(tǒng),和整車應用。現(xiàn)有汽車零部件供應商在執(zhí)行層有許多積累,通過研發(fā)新一代產(chǎn)品進行產(chǎn)品升級;而在感知和決策層,國內(nèi)傳統(tǒng)零部件供應商參與較少,更多是IT巨頭和創(chuàng)業(yè)公司在該領域競爭。

▌感知層:多傳感器融合成必然趨勢、激光雷達重要性凸顯

目前感知層的傳感器包括攝像頭、超聲波雷達、毫米波雷達和激光雷達等,由于各有其優(yōu)缺點和適用場景,在提高汽車自動化等級的過程中,多傳感器的融合成為必然趨勢。

具體來說,多傳感器融合就是將多個傳感器獲取的數(shù)據(jù)、信息集中在一起綜合分析以便在各種環(huán)境下更加準備可靠的描述外界環(huán)境,從而提高系統(tǒng)決策的正確性,其中不僅需要硬件設備方面的協(xié)同配合,還需要決策層算法等支持。

激光雷達作為傳感器之一在自動駕駛發(fā)展的過程中至關重要。

L2級別下的自動駕駛汽車無需激光雷達,但L3級別以上的自動駕駛汽車對激光雷達的分辨率和數(shù)量需求逐漸增加,L5級別自動駕駛需要128線的激光雷達,可以說如果激光雷達的發(fā)展不夠理想,自動駕駛等級的提高會收到很大的限制。

目前激光雷達的技術不夠發(fā)達,生產(chǎn)成本高。Velodyne研發(fā)的VLS-128雖然比HDL-64的尺寸縮小了70%,探測距離提高了一倍,分辨率則提高了四倍,但其數(shù)量較少且價格高。

激光雷達成本較高,仍需技術突破和大規(guī)模量產(chǎn)

激光雷達的原理是,通過向外發(fā)射并接收的波束的方式來探測計算目標物體的位置和速度等信息。它與毫米波雷達的最大區(qū)別在于,激光雷達使用的是激光,而毫米波雷達使用的是毫米波。

激光雷達使用飛行時間技術,即根據(jù)激光遇到障礙物后的折返時間間接計算目標與自己的相對距離。

作為感知端的重要零部件,激光雷達的發(fā)展影響著自動駕駛的應用場景。激光雷達在自動駕駛技術中的應用主要是對裝載物所在周圍環(huán)境進行3D建模,獲得環(huán)境的深度信息、識別障礙物、規(guī)劃路徑、以及進行環(huán)境測繪等等。隨著自動駕駛技術的進一步發(fā)展,激光雷達作為主流傳感器受益明確。

先進的技術也意味著更高昂的成本。與其他發(fā)展較成熟的攝像頭、毫米波雷達等傳統(tǒng)傳感器相比,激光雷達仍是一個在不斷變化中的技術,也仍是一個量產(chǎn)難度較大的技術,目前仍沒有能夠在技術和成本上完全滿足車規(guī)要求的激光雷達。

市面缺乏對傳感器真正的行業(yè)標準,技術難關加上高昂的成本加劇了量產(chǎn)的難度,也讓目前的市場價格更加居高不下。但從各大車企對激光雷達企業(yè)的關注和自動駕駛發(fā)展對傳感器的剛需可看出,激光雷達市場方興未艾,在更成熟的量產(chǎn)計劃實現(xiàn)后,激光雷達將迎來更大的市場。

激光雷達競爭格局

在激光雷達技術上美國、德國、以色列、加拿大等國家走在全球前列。據(jù)不完全統(tǒng)計,國外激光雷達企業(yè)達到14家。中國企業(yè)近年來奮起直追,激光雷達企業(yè)已有8家。

由于全世界的激光雷達布局汽車步伐仍處于起步階段,因此國內(nèi)外技術進展相差并不大,自主企業(yè)、創(chuàng)新型企業(yè)有望通過技術研發(fā)獲得市場先機,占領市場。

▌決策層:高精度地圖是自動駕駛剛需,市場呈兩極分化格局

高精度系高級自動駕駛必需

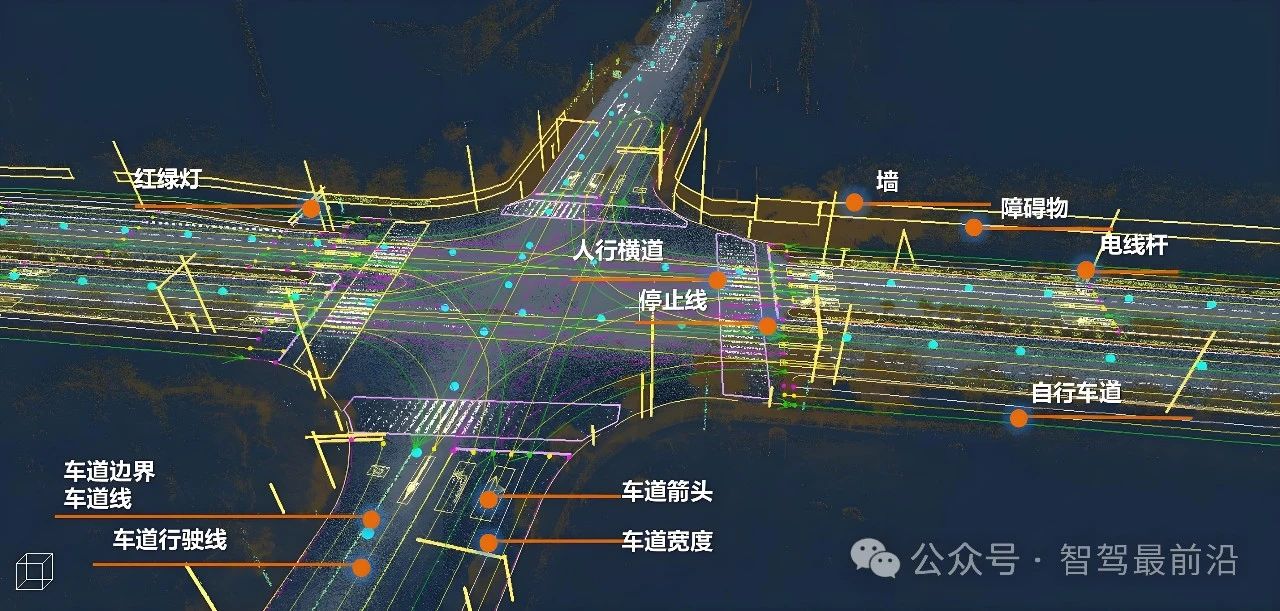

高精度地圖是自動駕駛的核心技術之一。和普通導航電子地圖相對,它是服務于自動駕駛系統(tǒng)的專題地圖,擁有精確的車輛位置信息和豐富的道路元素數(shù)據(jù)信息,起到構建類似于人腦對于空間的整體記憶與認知的功能,可以幫助汽車預知路面復雜信息,如坡度、曲率、航向等,是確保行車效率與安全、規(guī)避潛在風險的信息來源和關鍵決策基礎。

高精度地圖的高精度體現(xiàn)在兩個方面。一是高精度地圖的絕對坐標精度更高,地圖上某個目標和真實世界的事物之間的精度更高;二是高精度地圖所含有的道路交通信息元素更豐富和細致。

高精度地圖主要有以下三大功能:地圖匹配、輔助環(huán)境感知和路徑規(guī)劃。高精度地圖將車輛位置精準的定位于車道之上、幫助車輛獲取更為準確有效全面的當前位置交通狀況并為無人車規(guī)劃制定最優(yōu)路線。

高精度地圖兩極格局

1.國外高精度地圖兩極格局:初創(chuàng)企業(yè)v.s車企、互聯(lián)網(wǎng)

當前國外高精度地圖競爭格局呈現(xiàn)兩極分化的態(tài)勢。

一方面是大型互聯(lián)網(wǎng)科技巨頭、車企,如谷歌、英特爾、寶馬等。這些公司在高精密地圖的研發(fā)上更多采取集中采集的地圖信息搜集方式,他們的合作伙伴數(shù)量相對而言更多而且更為穩(wěn)定,在市場上影響力更強。

而另一方面是看準時間和角度切入自動駕駛行業(yè)的初創(chuàng)公司,可以將其視作算法集成層面的公司。

由于國外特別是美國在地理信息采集上政策監(jiān)管較松,因此有不少初創(chuàng)公司都在美國開啟了高精度地圖的研發(fā)與應用試驗。他們利用高精度地圖進行路線規(guī)劃,采用新型計算平臺,整合多傳感器信息,開發(fā)相應的車輛控制算法對汽車進行行為控制。對于大部分初創(chuàng)企業(yè)而言,項目能否真正產(chǎn)生正的現(xiàn)金流事關自身生死存亡。

因此此類公司使用的信息采集方式基本均為成本較低的眾包采集,并且在商業(yè)化模式探索方面不斷做出積極的嘗試。

雖然目前高精度地圖的商業(yè)化未來依舊并不明朗,但是此類公司的做法,例如Carmera的高精度地圖服務工程測量、城市規(guī)劃,DeepMap為合作伙伴開發(fā)的云端服務平臺等依舊具有一定的借鑒意義。

2.國內(nèi)高精度地圖兩極格局:老牌地圖服務商v.s挑戰(zhàn)者

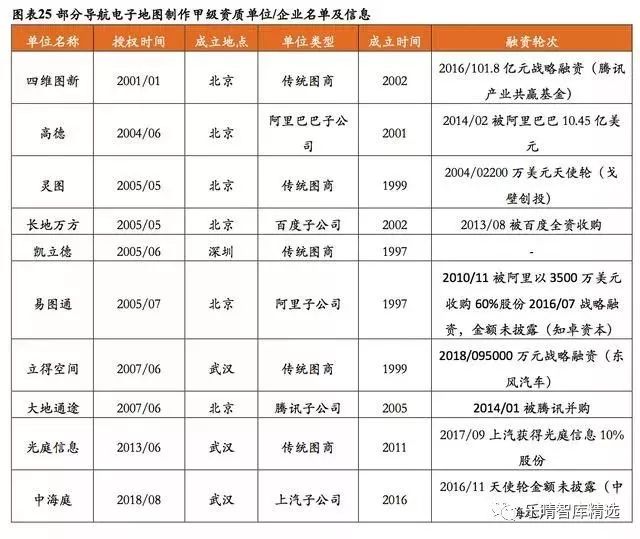

國內(nèi)的高精度地圖競爭格局與國外類似,可以分為老牌地圖服務商(如高德地圖、四維圖新等)和挑戰(zhàn)者(如寬凳科技、星輿科技等)。

前者都擁有導航電子地圖制作甲級資質,采用集中制圖和眾包制圖結合的方式研發(fā)高精度地圖。而后者僅有部分拿到了導航電子地圖制作甲級資質,未能拿到資質的企業(yè)則利用眾包采集的高精度地圖數(shù)據(jù)搜集方法,繞開資質要求并獨立展開高精度地圖業(yè)務。

此類企業(yè)可以通過提供高精度地圖解決方案為客戶排憂解難,做差異化定位,在國內(nèi)的高精度地圖市場也并非沒有一席之地。

目前國內(nèi)僅有13家企業(yè)取得了導航電子地圖制作甲級資質,可以為主機廠商提供車載導航數(shù)據(jù)。而真正能夠提供完善電子地圖的只有七家,分別是:四維圖新、高德軟件、凱立德、易圖通、靈圖、瑞圖萬方、城際高科;只有8家參與到導航業(yè)務。

2018年7月,京東方面宣布推出專注于機器人地圖和智能駕駛數(shù)據(jù)應用的京東地圖,有望成為第18家獲得資質的公司。

▌執(zhí)行層:物流服務成短期突破口,聯(lián)合互聯(lián)網(wǎng)巨頭擴大服務范圍

承擔服務或物流功能的載物無人車是短期內(nèi)規(guī)模化應用的切入口

自動駕駛下游應用豐富,短期內(nèi)有望最先實現(xiàn)規(guī)模化應用的領域為承擔服務或物流功能的載物無人車,移動服務機器人是其主要類型之一。

從技術上看,載物無人車由智能模塊集成和特定功能組件構成。其中,智能模塊包括感知交互模塊、認知決策模塊、導航移動模塊、運動控制模塊等,是服務機器人智能性的基礎;而特定功能組件決定其應用領域。移動類的服務機器人的核心是導航移動模塊,其又包括定位、建圖、路徑規(guī)劃等。

與互聯(lián)網(wǎng)巨頭達成合作,進軍無人服務平臺從客戶分布看,無人車企業(yè)積極拓寬客戶范圍,目前已與互聯(lián)網(wǎng)巨頭達成合作,向無人服務平臺進軍。

▌自動駕駛產(chǎn)業(yè)鏈市場空間測算

激光雷達:2025年國內(nèi)市場規(guī)模可達百億元

激光雷達作為重要的傳感器,目前應用于多個領域,包括測繪、工業(yè)傳感、機器人等傳統(tǒng)市場和自動駕駛新興市場。這里我們主要圍繞激光雷達在自動駕駛的開放場景和封閉場景兩方面進行市場空間分析。

開放場景下激光雷達市場空間測算

2018年,中國市場全年新車銷量同比下降2.8%至2808.1萬輛,時隔28年出現(xiàn)同比下滑,我們預計2019年新車銷量仍會持續(xù)小幅下降。但眾多車企計劃在2020年量產(chǎn)高級別自動駕駛車輛,屆時汽車銷量也將有所好轉,預計2025年,國內(nèi)新車數(shù)量達到3500萬輛。

根據(jù)高工智能汽車(GGAI)以及《汽車產(chǎn)業(yè)中長期發(fā)展規(guī)劃》、《智能汽車創(chuàng)新發(fā)展戰(zhàn)略》等國家規(guī)劃,我們將自動駕駛不同等級的滲透率變化預測如下。

從激光雷達裝載量看,不同車型所需要的激光雷達數(shù)量不等,更高配置的自動駕駛車輛需要的激光雷達會比普通車輛更多。

按照自動駕駛的分類標準,L2級及以下級別的車輛不使用激光雷達,L3級及以上的車輛使用一定數(shù)量的激光雷達。我們根據(jù)已經(jīng)裝載激光雷達的數(shù)款自動駕駛汽車型號看,2017年奧迪上市的L3級車輛A8AI每車使用1個四線激光雷達,而L4級別的車輛使用激光雷達在2-4個不等。

在市場空間測算中,我們按照L3級別車輛裝載1個激光雷達,L4及以上使用3個激光雷達進行計算。

從激光雷達單價看,我們根據(jù)目前市面上知名的激光雷達廠商售價數(shù)據(jù),初步估算固態(tài)激光雷達目前的市場價格最低在250美元-500美元之間。

在測算中,我們把起始單價按照目前低配固態(tài)雷達的單價設定為440美元,在未來幾年內(nèi)價格勻速下跌,預計2025年更大程度量產(chǎn),可以使激光雷達單價普遍在212美元左右。為統(tǒng)一單位,我們將美元數(shù)據(jù)按照1:6.75換算為人民幣進行計算。

根據(jù)測算,我們預計2025年,在開放場景下,國內(nèi)激光雷達的市場規(guī)模將超過70億元人民幣。

無人車領域激光雷達市場空間測算自動駕駛在封閉場景中的應用十分廣泛。

在這里,我們選取了封閉環(huán)境下的幾個重要場所進行封閉場景下激光雷達的市場空間測算。我們沿用了上述測算所使用的激光雷達單價數(shù)據(jù)進行測算。根據(jù)下文對下游無人車場景的市場空間測算,我們初步得出無人車在未來數(shù)年的需求量。

根據(jù)無人車未來的需求總量,我們按照每臺無人車需裝載2個激光雷達進行保守市場空間測算(無人車前后各裝載1個激光雷達),雷達單價沿用上述假設,設定2018年激光雷達單價為440美元(折合人民幣約2970元),隨著量產(chǎn)的推進,按照每年10%的速度不斷降低,2025年預計單價為212美元左右(折合人民幣約1431元)。

我們預計,2019年國內(nèi)無人車領域激光雷達市場空間在億元級,但到2025年接近30億元,增長空間較大。

高精度地圖:2025年國內(nèi)市場規(guī)模超過110億元

截至2018年底,全國汽車保有量達2.4億輛,比2017年增加2285萬輛,增長10.51%。為測算高精度地圖的市場空間,我們做出如下假設:

(1)起始年度高精度地圖的服務年費為100元。2019年4月,高德地圖宣布為客戶以成本價提供高精地圖產(chǎn)品,“成本價”指不超過100元/車/年的授權費用,以助力L3級別自動駕駛普及。因此,我們把高精度地圖的服務年費設定為100元,并預計至2025年每年增長約5%。

(2)當前有15%的汽車配備了高精度地圖服務。當智能駕駛級別達到L3以上之后,高精度地圖就逐步成為一個必需品。因此,高精度地圖的應用程度會跟隨L3量產(chǎn)的時間節(jié)奏來推進,預計2025年,高精度地圖的滲透率可達到30%左右。

(3)過去十年我國汽車保有量的增速在10%左右,但近年來新車銷量增速開始下臺階,因此我們將未來5-10年我國汽車保有量的增長率設定為7%。

綜合上述測算可看出,我國高精度地圖有望在2024年前后實現(xiàn)百億市場,2025年市場總規(guī)模預計為115.6億元人民幣。

無人車:2025年室內(nèi)服務和物流配送市場空間超過400億元

從市場空間看,載物服務類無人車應用場景廣泛,目前最快發(fā)展起來的是KTV、餐飲、酒店、醫(yī)院等室內(nèi)場所,同時有少量無人車開始在封閉園區(qū)內(nèi)進行室外物流配送測試。按照以上主要場景,我們對無人車的市場空間進行測算。

自動駕駛是個很寬泛的產(chǎn)業(yè)概念,其產(chǎn)業(yè)鏈涵蓋感知、決策和控制等三大領域。在感知端,由于激光雷達精度最高、探測距離遠、不可或缺,我們看好該領域的投資機會;且由于產(chǎn)品通用性強,對精確度和穩(wěn)定性要求較高,我們看好軟硬件技術先進、同時在量產(chǎn)降本方面走在行業(yè)前沿的企業(yè)。

在決策端,我們認為高精度地圖在實時定位和路徑規(guī)劃上將發(fā)揮關鍵性作用,是自動駕駛時代的必要基礎設施,未來具有巨大的需求彈性,我們看好在定位網(wǎng)絡上布局領先、算法先進,同時具備成本優(yōu)勢的企業(yè)。

在下游應用領域,從場景商業(yè)化落地的可行性和容易程度來看,在簡單環(huán)境下的低速載物無人車會率先規(guī)模化應用。

根據(jù)上述對產(chǎn)業(yè)鏈市場空間的測算,預計2025年激光雷達、高精度地圖、無人車應用的市場規(guī)模分別可達99.22億元、115.6億元和420億元。

由此可以看出自動駕駛產(chǎn)業(yè)未來有良好的發(fā)展前景,在政策支持和技術提升的雙向加持下,自動駕駛的進一步普及將為行業(yè)帶來紅利。

從融資方面看,感知和決策相關技術仍有較大發(fā)展空間,預計未來資金將繼續(xù)流向激光雷達等設備的研發(fā)以及算法、高精度地圖等技術的提升過程中。

即使現(xiàn)階段某些初創(chuàng)公司未能實現(xiàn)盈利,在技術不斷進步的基礎上,其未來的發(fā)展前景依舊可觀,或在未來3-5年內(nèi)看到營收的爆發(fā)式增長。

-

傳感器技術

+關注

關注

51文章

345瀏覽量

98012 -

無人駕駛

+關注

關注

98文章

4068瀏覽量

120596 -

自動駕駛

+關注

關注

784文章

13839瀏覽量

166556

原文標題:自動駕駛產(chǎn)業(yè)鏈全景圖

文章出處:【微信號:AItists,微信公眾號:人工智能學家】歡迎添加關注!文章轉載請注明出處。

發(fā)布評論請先 登錄

相關推薦

從《自動駕駛地圖數(shù)據(jù)規(guī)范》聊高精地圖在自動駕駛中的重要性

NVIDIA DRIVE技術推動自動駕駛發(fā)展

一文聊聊自動駕駛測試技術的挑戰(zhàn)與創(chuàng)新

自動駕駛汽車安全嗎?

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論