電子發(fā)燒友App

電子發(fā)燒友App

? 誰會(huì)成為第三,是中國動(dòng)力電池行業(yè)的一大懸念。

過去 6 年,寧德時(shí)代是中國動(dòng)力電池行業(yè)的斷層第一,占據(jù)近半市場(chǎng)。比亞迪旗下的弗迪電池自 2017 年被寧德時(shí)代超越后一直是第二,今年因比亞迪電動(dòng)車銷量高速增長(zhǎng),份額上升至 21 %。

但沒有人是長(zhǎng)期的第三。從 2019 年至今,先后當(dāng)過第三的有國軒高科、LG 新能源和中創(chuàng)新航。中創(chuàng)新航目前市占率為 7.5%,上半年裝機(jī)量?jī)H比第四名國軒高科多 2.7 GWh,這些電池能裝配約 3.3 萬輛特斯拉 Model 3。只要能再供一款每月能賣 6000 輛的車型,國軒高科就可追平中創(chuàng)新航。

第三也是大機(jī)會(huì)。寧德時(shí)代創(chuàng)始人曾毓群預(yù)測(cè),2030 年全球動(dòng)力電池裝機(jī)量將達(dá)到 4800 GWh ,1 GWh 電池約值 10 億元人民幣,這是一塊近 5 萬億元的大蛋糕。

分蛋糕的人不會(huì)多到幾十、上百。電池行業(yè)是有較高技術(shù)門檻的重資產(chǎn)制造業(yè),有強(qiáng)大的規(guī)模效應(yīng),競(jìng)爭(zhēng)者有限。

但也不會(huì)只有兩、三家。電池現(xiàn)在占一輛電動(dòng)車 40%-60% 的成本,為保證供應(yīng)鏈安全和議價(jià)權(quán),大部分車企會(huì)尋找二供、三供。特斯拉已有 4 個(gè)電池供應(yīng)商,小鵬汽車有 5 個(gè)。

決定格局的還有技術(shù)特性。電池業(yè)的核心技術(shù)是材料化學(xué)、結(jié)構(gòu)設(shè)計(jì)和制造工藝。這些領(lǐng)域多年來循序漸進(jìn)地發(fā)展,主流公司間不存在巨大差別,現(xiàn)有差距也會(huì)被車企訂單帶來的生產(chǎn)經(jīng)驗(yàn)逐漸抹平。

多位投資人和從業(yè)者認(rèn)為,未來全球會(huì)留下約 10 家主要?jiǎng)恿﹄姵貜S商。這是一個(gè)能誕生多家大公司的大行業(yè)。

綜合多位投資人、從業(yè)者的測(cè)算和市場(chǎng)數(shù)據(jù),2030 年時(shí),全球一年將售賣 5000 萬臺(tái)電動(dòng)車,對(duì)應(yīng) 4000-5000 GWh 電池裝機(jī)量。全球前三大概率仍是寧德時(shí)代、弗迪電池和 LG 新能源,合計(jì)占近 50% 的市場(chǎng),其中寧德時(shí)代的全球份額可能為 25%-30%。自第四名開始,份額會(huì)陡降至 10% 以下,全球第四約占 7-8%。中國第三很有可能超越松下、三星 SDI 奪得這一位置。

“這個(gè)份額雖然不大,但絕對(duì)收入很恐怖。” 今年 9 月領(lǐng)投了欣旺達(dá)汽車電池公司新一輪 80 億元融資的源碼資本投資人王菂說。5000 GWh 的 7% 是 350 GWh 年產(chǎn)量,對(duì)應(yīng) 3500 億元年收入,能排到 2021 年全球 500 強(qiáng)的第 260 名。作為對(duì)比,小米 2021 年的收入是 3280 多億元。

爭(zhēng)奪這個(gè)千億級(jí)機(jī)會(huì)的比賽不久就可能結(jié)束,窗口期在明年到后年。

以電動(dòng)車的滲透率增速看,2025 年時(shí),中國滲透率會(huì)過半,歐洲與之相當(dāng),美國略低,全球電動(dòng)車市場(chǎng)格局趨于穩(wěn)定,帶動(dòng)動(dòng)力電池公司座次排定。由于動(dòng)力電池從研發(fā)、測(cè)試到裝車需要約 1 年半時(shí)間,2025 年的裝機(jī)份額會(huì)在 2023 年到 2024 年確定。

目前中國動(dòng)力電池市場(chǎng)的 3-8 名在技術(shù)、體量上沒有本質(zhì)差異。爭(zhēng)奪第三的種子選手包括中創(chuàng)新航、國軒高科、億緯鋰能、欣旺達(dá)、蜂巢能源等。

中國有全球壓倒性優(yōu)勢(shì)的先進(jìn)制造業(yè)并不多,動(dòng)力電池是一個(gè)。中國生產(chǎn)了全球 70% 的鋰電池,近 8 成的電池正極材料和超 9 成的電池負(fù)極材料。“十年前,不去東京電池展,你就不是這行的人,現(xiàn)在誰還去東京?都去深圳電池展。” 一位動(dòng)力電池從業(yè)者說。

動(dòng)力電池也是中國少有的仍保持高速增長(zhǎng)、大額投資和激進(jìn)擴(kuò)張的行業(yè)。為了追逐所剩不多的變數(shù)與機(jī)會(huì),守擂者和進(jìn)攻者各施手段。過去多年里蓬勃生長(zhǎng)于在中國商業(yè)世界的進(jìn)取、賭性、競(jìng)爭(zhēng)本能仍是這個(gè)行業(yè)的主題。

01

種子選手

動(dòng)力電池公司的競(jìng)爭(zhēng)力包括產(chǎn)品技術(shù)、大規(guī)模制造能力、融資能力和出海能力等,其中產(chǎn)品技術(shù)和大規(guī)模制造能力是基礎(chǔ)能力。爭(zhēng)奪第三名,基礎(chǔ)能力必須過關(guān),差異化的產(chǎn)品、大客戶、融資等都是基礎(chǔ)能力的結(jié)果。

依此看,中國 3-10 名的動(dòng)力電池公司中,有希望的種子選手可分為兩類。

第一類是那些每月實(shí)際裝機(jī)量已超過 1 GWh (可裝配超 1 萬輛車)的公司。他們?cè)诋a(chǎn)品穩(wěn)定性和大規(guī)模制造能力上,已具備供應(yīng)爆款車型的能力。

一位鋰電池設(shè)備供應(yīng)商稱,動(dòng)力電池公司至少要達(dá)到 10-12 GWh/ 年(對(duì)應(yīng)約 15 萬輛)的產(chǎn)能,才算具備規(guī)模化制造能力:“如果沒造過這么多電池,制造上的問題就暴露不出來。”

目前達(dá)到這一基準(zhǔn)線的公司有中創(chuàng)新航和國軒高科。兩家公司 9 月的裝機(jī)量分別為 1.95 GWh、1.37 GWh。

中創(chuàng)新航的主要客戶是廣汽埃安和小鵬,且是埃安的一供。今年前 10 個(gè)月,埃安共賣出超過 21 萬輛車。中創(chuàng)新航今年新拿下蔚來子品牌阿爾卑斯的訂單。據(jù)了解,中創(chuàng)也可能供應(yīng)蔚來主品牌。

國軒高科的客戶是上汽五菱和印度塔塔汽車;去年 11 月,大眾以 87 億元獲得國軒 26% 的股份,國軒計(jì)劃在明年下半年開始供應(yīng)大眾。

第二類是已有訂單在手,依靠大客戶或新的產(chǎn)品方案獲得高增長(zhǎng)的公司。

這包括此前以混動(dòng)電池為主,在今年先于寧德時(shí)代推出 4C 快充電池的欣旺達(dá)。其 4C 快充電池已供應(yīng)小鵬 G9。欣旺達(dá)今年 1-9 月裝機(jī)量同比增長(zhǎng) 921%,是全球增速最快的動(dòng)力電池廠商。

即將量產(chǎn) 46 系大圓柱電池的億緯鋰能是另一家被看好的公司,市值近 1700 億元人民幣,在二線電池公司中最高。46 系大圓柱指直徑 46 毫米的圓柱電池,包括特斯拉主推的 4680 電池和寶馬主推的 4695 電池。億緯鋰能今年 9 月與寧德時(shí)代分別獲得了寶馬 4695 電池 40 GWh/ 年的訂單,計(jì)劃 2025 年開始交付。

最后是 2018 年獨(dú)立自長(zhǎng)城汽車動(dòng)力電池事業(yè)部的蜂巢能源。它現(xiàn)在主推短刀電池,這是一種類似比亞迪刀片電池的方案。蜂巢去年 95% 的電池供應(yīng)了長(zhǎng)城。

在前十之外,風(fēng)力發(fā)電機(jī)生產(chǎn)商遠(yuǎn)景能源旗下動(dòng)力電池子公司遠(yuǎn)景動(dòng)力,今年 10 月宣布獲得寶馬在美國市場(chǎng)的 30 GWh/ 年訂單。該工廠 2026 年才能投產(chǎn),對(duì)當(dāng)前競(jìng)爭(zhēng)影響較小。

兩類第三名的潛在競(jìng)爭(zhēng)者,大部分曾和寧德時(shí)代、比亞迪有相似的起點(diǎn)。

寧德時(shí)代過去的母公司 ATL 1999 年開始做手機(jī)電池,2009 年成立動(dòng)力電池事業(yè)部,2011 年獨(dú)立為寧德時(shí)代。1995 年成立,以手機(jī)電池起家的比亞迪 2002 年開始研發(fā)動(dòng)力電池。他們?cè)缙诙家怨?yīng)大巴等商用車為主。

目前在二線中排名靠前的中創(chuàng)新航和國軒高科甚至比寧德時(shí)代更早進(jìn)入市場(chǎng),分別于 2007 年和 2006 年開始供應(yīng)商用車動(dòng)力電池。在乘用車電動(dòng)車市場(chǎng)崛起前,2011-2012 年,這兩家公司都曾當(dāng)過中國動(dòng)力電池裝機(jī)量第一。但 2017 年之后,寧德時(shí)代拿出了更滿足乘用車需求、續(xù)航里程更長(zhǎng)的三元鋰電池,拉開了和其它公司的差距。

成立于 1997 年的欣旺達(dá)和成立于 2001 年的億緯鋰能此前主要做手機(jī)、MP3 等消費(fèi)電子產(chǎn)品電池。欣旺達(dá)和 ATL 都是蘋果的電池供應(yīng)商。但他們進(jìn)入動(dòng)力電池電芯領(lǐng)域更晚,億緯鋰能是 2015 年,欣旺達(dá)是 2016 年。

隨著寧德時(shí)代崛起為萬億 “寧王”,過去踏錯(cuò)了機(jī)會(huì)或走慢了一步的公司,現(xiàn)在有了一條清晰的追趕之路:加大力度研發(fā)產(chǎn)品和擴(kuò)充產(chǎn)能,獲得更多大客戶。

產(chǎn)品技術(shù)演變也給了這些公司追趕寧德時(shí)代的更大可能性。去年,技術(shù)門檻相對(duì)低、成本也更低的磷酸鐵鋰電池裝機(jī)量超過了寧德時(shí)代有更大優(yōu)勢(shì)的三元鋰電池。磷酸鐵鋰電池在中國的市占率從 2020 年的不到 40% 上漲至 2021 年的 51.2%,今年前 9 個(gè)月又升至 64.5%。

早期大巴等商用車使用磷酸鐵鋰電池更多,許多公司有做磷酸鐵鋰的經(jīng)驗(yàn)。一位電池行業(yè)從業(yè)者說:“中國能做好高鎳三元路線的團(tuán)隊(duì)不超過 5 家,而能做好磷酸鐵鋰的可能有 50 家。”

動(dòng)力電池的鐵鋰化使本就不想受制于寧德時(shí)代的車企,可以更無顧忌地扶持二線電池廠商。

各位種子選手正躊躇滿志,有些公司的目標(biāo)不止是中國第三。

今年 10 月的上市儀式上,中創(chuàng)新航董事長(zhǎng)劉靜瑜告訴《晚點(diǎn) Auto》,中創(chuàng)的遠(yuǎn)期目標(biāo)是成為全球前三。一位中創(chuàng)新航人士說,中創(chuàng)新航內(nèi)部從不提 “第三”,只說 “前三”。億緯鋰能董事長(zhǎng)劉金成去年接受媒體采訪時(shí)說,億緯的目標(biāo)是 2023 年在中國市占率達(dá)到 10%,這僅次于寧德時(shí)代和弗迪電池。蜂巢的目標(biāo)更是高得驚人,蜂巢董事長(zhǎng)楊紅新去年說,2025 年時(shí)蜂巢希望占全球動(dòng)力電池市場(chǎng) 25% 的份額,這逼近很多人測(cè)算中全球第一的水平。

02

虎口奪食與避其鋒芒

面對(duì)寧德時(shí)代這個(gè)碾壓性的領(lǐng)先者,二線電池廠商各有生存、競(jìng)爭(zhēng)策略。不同選擇根植于這些公司不同的發(fā)展歷史、過往經(jīng)驗(yàn)和可調(diào)動(dòng)資源。

中創(chuàng)新航選擇直接搶奪寧德時(shí)代的重要客戶。2019 年中創(chuàng)新航拿下廣汽埃安,現(xiàn)已是埃安第一大供應(yīng)商。也是從那時(shí)起,它被頻繁打上 “寧王挑戰(zhàn)者” 標(biāo)簽。

復(fù)盤這場(chǎng)翻身之仗,中創(chuàng)能贏有 3 個(gè)條件:對(duì)手路線的挫折、產(chǎn)品積累和相對(duì)低價(jià)。

2019 年廣汽推出埃安 S,埃安 S 長(zhǎng)續(xù)航版的最高續(xù)航達(dá) 630 公里,是當(dāng)時(shí)量產(chǎn)車型之最,這得益于它使用了寧德時(shí)代開發(fā)的一種特殊三元鋰電池,NCM 811 。

811 指電池正極材料中鎳、鈷、錳的比例。鎳含量越高,電池的能量密度越高,續(xù)航越長(zhǎng),代價(jià)是安全性會(huì)降低。在 NCM 811 之前,以高鎳三元電池技術(shù)見長(zhǎng)的寧德時(shí)代、LG 新能源最高把鎳在正極材料中的比例做到了 60%,即 622 電池。為追求更高續(xù)航,寧德時(shí)代自 2017 年起研發(fā) 811 電池,第一批使用 811 電池的車型包括廣汽埃安 S 和蔚來 ES8。

埃安 S 于 2019 年 4 月上市后發(fā)生 3 起自燃事件。蔚來 ES8 上市后也發(fā)生數(shù)起自燃事件,蔚來隨后召回 4803 臺(tái) ES8 。

廣汽和寧德時(shí)代未對(duì)埃安 S 的自燃事件做出解釋。對(duì)同樣搭載 NCM 811 電池的蔚來 ES8 的自燃,寧德時(shí)代曾回應(yīng):蔚來自己設(shè)計(jì)的電池包箱體與寧德時(shí)代的電池模組結(jié)構(gòu) “產(chǎn)生干涉”。這之后,跟隨寧德時(shí)代做 NCM 811 的一些其它公司也調(diào)轉(zhuǎn)了方向。

中創(chuàng)新航此時(shí)抓住機(jī)會(huì),用自己 2018 年開始開發(fā)的另一路線的產(chǎn)品拿下了廣汽埃安。

分管中創(chuàng)新航制造的副總裁王小強(qiáng)稱,中創(chuàng)新航在 2018 年時(shí)也在小規(guī)模試產(chǎn)與 NCM 811 類似的高鎳三元電池。試制過程中他們發(fā)現(xiàn),當(dāng)時(shí)的技術(shù)、工藝條件下,NCM 811 電池的安全性是個(gè)挑戰(zhàn)。中創(chuàng)新航最終選擇了高壓中鎳三元路線,即在正極材料中使用更少的鎳,但提高了電池電壓,這可以部分彌補(bǔ)因減少鎳而損失的能量密度。高壓中鎳電池的整體能量密度仍低于高鎳電池,但更安全。

2019 年 9 月,中創(chuàng)新航開始給埃安 S 供應(yīng)高壓中鎳三元電池。僅靠這款電池,中創(chuàng)新航的中國市場(chǎng)排名從 2018 年的第 9 上升至 2021 年的第 3,市占率從 1.4% 上升至 7.5%。中創(chuàng)新航 2021 年又獲得了寧德時(shí)代另一個(gè)客戶小鵬汽車。

二線動(dòng)力電池公司爭(zhēng)取客戶時(shí),會(huì)面臨車企的 4 個(gè)拷問:1. 之前給誰供貨過?2. 供了多少?3. 有沒有出問題?4. 出問題后怎么解決的?

中創(chuàng)新航能在 2019 年時(shí)說服廣汽,和它進(jìn)入動(dòng)力電池市場(chǎng)早,積累了一批客戶、一定的裝機(jī)量和研發(fā)能力有關(guān)。

據(jù)了解,國軒高科當(dāng)時(shí)也想獲得廣汽訂單,不懼與寧德時(shí)代搶客戶。它同樣在 2010 年之前就進(jìn)入了動(dòng)力電池市場(chǎng)。但中創(chuàng)還有一個(gè)優(yōu)勢(shì):價(jià)格。接近國軒高科的人士稱,國軒丟標(biāo)的原因之一是中創(chuàng)報(bào)價(jià)更低。據(jù)各公司財(cái)報(bào)信息,中創(chuàng)新航每 GWh 售價(jià)比行業(yè)均價(jià)低 10%。

在重資產(chǎn)的電池業(yè),大部分公司不會(huì)輕易壓低毛利,這會(huì)影響資金鏈和研發(fā)、擴(kuò)產(chǎn)投入,但中創(chuàng)新航當(dāng)時(shí)正積極轉(zhuǎn)型乘用車市場(chǎng),不惜降價(jià)也要拿下客戶。對(duì)毛利的態(tài)度還與是否上市有關(guān)。2019 年時(shí),中創(chuàng)已從原母公司上市公司成飛集成剝離,國軒則是上市公司,更看重財(cái)務(wù)指標(biāo)。

其它公司,更多選擇在寧德時(shí)代的空隙里生存,避其鋒芒。

空隙包括寧德時(shí)代并未優(yōu)先投入的技術(shù)和產(chǎn)品方向。這條路上的兩家公司,欣旺達(dá)和億緯鋰能都是 2015 年后才進(jìn)入動(dòng)力電池市場(chǎng)。它們需要以差異化的新方案爭(zhēng)取客戶,過往生產(chǎn)消費(fèi)電子鋰電池的經(jīng)驗(yàn)也使它們有做成這件事的可能。

欣旺達(dá)在今年先于寧德時(shí)代發(fā)布并量產(chǎn)了 4C 快充電池。多位電池行業(yè)從業(yè)者稱,快充電池未來不會(huì)成為最主流的方案,它比一般的三元電池貴,且需要建設(shè)單獨(dú)的超充樁并配合更大的電網(wǎng)負(fù)載,這些基建要求會(huì)限制快充的普及。一位比亞迪投資人預(yù)測(cè),快充未來可能會(huì)占電池大盤的約 10%。

而對(duì)欣旺達(dá)這種后來者,快充卻是合適的切入點(diǎn)。它是巨頭不會(huì)優(yōu)先投入的邊角,但有確定的客戶——那些能消化快充電池的高價(jià),追求給消費(fèi)者帶來差異體驗(yàn)的中高端品牌。

欣旺達(dá)于 2019 年開始研發(fā) 4C 快充電池,自 2021 年起與小鵬、理想聯(lián)合研發(fā)快充技術(shù)。小鵬 G9 的快充版本已采用欣旺達(dá) 4C 電池。理想在今年 9 月 L8 的發(fā)布會(huì)上稱,未來其純電車型將標(biāo)配 800V 高電壓平臺(tái),800V 平臺(tái)需搭配快充電池。今年 2 月,理想、蔚來、小鵬的相關(guān)實(shí)體共同參與了欣旺達(dá)汽車電池公司 24.3 億元的增資。

在 2017 年正式進(jìn)入動(dòng)力電池電芯制造環(huán)節(jié)之初,欣旺達(dá)的策略就是 “找空隙”,選的方向是做混動(dòng)客戶,尤其側(cè)重拿海外訂單。

當(dāng)時(shí)市場(chǎng)普遍認(rèn)為,混動(dòng)車型還有 5-7 年就會(huì)退出市場(chǎng)。混動(dòng)不是寧德時(shí)代的重點(diǎn)。欣旺達(dá)陸續(xù)獲得了吉利帝豪混動(dòng)版和日產(chǎn)在日本銷售的 NOTE 車型的訂單。混動(dòng)車型用的電池較少,但為欣旺達(dá)做快充打下基礎(chǔ)。混動(dòng)車型需要電池能在短時(shí)間內(nèi)承受大功率電流,4C 快充電池也需要這種能力。

億緯鋰能則在電池結(jié)構(gòu)路線上和寧德時(shí)代形成了差異。

2015 年從 MP3、電子煙鋰電池市場(chǎng)進(jìn)入動(dòng)力電池的億緯鋰能的方向幾經(jīng)調(diào)整,最初主要做 18650 圓柱電池(直徑 18 毫米、長(zhǎng) 65 毫米的小圓柱電池,最后一個(gè)零代表電池形狀為圓柱),2016 年和 2018 年又涉足方形和軟包電池。

2020 年至今,億緯收束戰(zhàn)線,主攻大圓柱電池。一位接近億緯鋰能的人士稱,億緯鋰能的決策邏輯是,寧德時(shí)代是規(guī)模最大的方形電池龍頭,億緯鋰能如果主做方形電池,寧德時(shí)代一降價(jià)億緯就 “頂不住”;松下是圓柱電池龍頭,但松下目前未進(jìn)入中國市場(chǎng)。放棄軟包是因?yàn)椋洶姵佚堫^ LG 新能源 2020 年在北美發(fā)生多起自燃事件,影響了車企對(duì)軟包的信心。

億緯鋰能在 2021 年 4 月上海車展上展示的 4680 圓柱電池

選擇圓柱,也是在跟隨特斯拉和寶馬等大客戶。特斯拉在 2020 年 9 月的電池日上推出了 4680 電池技術(shù)方案,它比特斯拉和松下一同研發(fā)的前一代 21700 圓柱電池充電速度更快、成本更低。寶馬也從去年開始布局 4695 圓柱電池。

據(jù)了解,億緯的 4680 電池今年下半年已通過特斯拉的樣品測(cè)試。這并不意味著獲得訂單,特斯拉接下來還會(huì)考察產(chǎn)能和良率。

“億緯和特斯拉的合作也可能是代工模式,特斯拉定義所有原材料、設(shè)備、工藝,億緯來做制造,這意味著億緯這部分的 4680 電池只能供給特斯拉。” 一位鋰電設(shè)備供應(yīng)商說。

寧德時(shí)代、松下、三星 SDI 等廠商現(xiàn)在都在規(guī)劃 4680 電池產(chǎn)能,預(yù)計(jì)于 2024 年量產(chǎn)。而億緯鋰能已于今年 8 月建成 4680 電池中試線,即小規(guī)模量產(chǎn)實(shí)驗(yàn)線,計(jì)劃明年達(dá)到 20 GWh 年產(chǎn)能,量產(chǎn)速度最快。

選擇另辟蹊徑的欣旺達(dá)和億緯鋰能面臨共同的變數(shù):差異化的優(yōu)勢(shì)可能被寧德時(shí)代覆蓋。

寧德時(shí)代的產(chǎn)品方案非常全面。它在今年發(fā)布了支持 4C 快充的麒麟電池,預(yù)計(jì)明年一季度裝車,僅比欣旺達(dá)晚半年。寧德時(shí)代雖未量產(chǎn) 4680,但鋰電池設(shè)備供應(yīng)商無錫先導(dǎo)的一位人士稱,寧德時(shí)代掌握業(yè)內(nèi)最先進(jìn)的激光焊接工藝,這是制造 4680 電池的核心工藝之一。一旦客戶需求明確,寧德時(shí)代可以加大對(duì)這些方向的投入。

產(chǎn)品、技術(shù)路線之外,空隙還來自大車企和供應(yīng)商的博弈。二線電池公司可以綁定一個(gè)車企大客戶,抬升潛力。達(dá)成這種策略的關(guān)鍵,不在電池公司自己的布局,而是車企的意圖。蜂巢能源和國軒高科現(xiàn)在都屬此類。

蜂巢的處境與比亞迪旗下弗迪類似。它的發(fā)展一取決于長(zhǎng)城電動(dòng)車轉(zhuǎn)型的進(jìn)展,二看外供。長(zhǎng)城今年前 9 個(gè)月賣出了 11.2 萬臺(tái)電動(dòng)車,轉(zhuǎn)型速度不及預(yù)期。蜂巢的其它客戶為牛創(chuàng)、零跑、問界、哪吒等,但都不是一供。

國軒則有實(shí)力更強(qiáng)的外援。全球第 2 大車企大眾現(xiàn)在是國軒第一大股東,大眾中國占據(jù)國軒 9 個(gè)董事會(huì)席位中的 4 個(gè)。2021 年 11 月,雙方宣布將聯(lián)合開發(fā) “標(biāo)準(zhǔn)電芯”。大眾汽車希望未來 80% 的車型都采用標(biāo)準(zhǔn)電芯,以降低供應(yīng)鏈成本。

計(jì)劃入股鋰礦,同時(shí)也在歐洲自建電池工廠的大眾試圖更強(qiáng)力地掌控供應(yīng)鏈。國軒高科是能匹配大眾意圖的標(biāo)的。大眾入股時(shí),國軒已向五菱、江淮等車企供貨,且自己掌握正極材料和部分前驅(qū)體產(chǎn)能;國軒當(dāng)時(shí)總市值約 400 億元,大眾能以較低價(jià)格成為大股東。

國軒也希望促成合作。達(dá)成這筆交易,需要國軒創(chuàng)始人李縝出讓部分股權(quán)。一位接近國軒的人士稱,國軒管理層認(rèn)為只有讓大眾占有足夠的股份,它才會(huì)對(duì)國軒投入更多資源。

國軒去年在財(cái)報(bào)電話會(huì)上透露,它們會(huì)在 2023 年下半年給大眾供貨。“我有時(shí)在公司說我們(在中國)是保三爭(zhēng)二。為什么這么講?我有大眾啊。” 國軒高科副總裁徐興無說。

03

決勝極限制造

通過正面撬動(dòng)客戶或側(cè)面繞開優(yōu)勢(shì),二線公司今天各自握有一定的客戶基礎(chǔ)。判斷誰能更上一層,首先要看大規(guī)模制造能力,這是電池業(yè)最核心、基礎(chǔ)的競(jìng)爭(zhēng)力。

制造過程復(fù)雜而繁瑣:一塊電池從制漿、涂布到最終下線需要約 15 天時(shí)間,經(jīng)歷超 20 個(gè)工序,這是一個(gè)連續(xù)不間斷的過程,需要處理液體、固體各種材料,其中不少是危化物,操控的精度從微米級(jí)延伸至米級(jí),電池公司要嚴(yán)密控制不同工藝、材料、環(huán)境的銜接,保證產(chǎn)線運(yùn)行。

大規(guī)模制造是連續(xù)不斷地把上述過程每天重復(fù)上百萬次。造出來的東西必須安全、可靠,這只是基礎(chǔ)。上百萬個(gè)電芯還得一樣大小、一樣性能。這其中會(huì)有紕漏,但電池公司得自己承擔(dān)成本,次品、壞品越多,損失越大。高效、精準(zhǔn)地發(fā)現(xiàn)紕漏本身也是一場(chǎng)檢測(cè)工藝和質(zhì)量管理的競(jìng)爭(zhēng)。

材料質(zhì)量,設(shè)備優(yōu)劣都會(huì)影響制造表現(xiàn)。制造能力還與產(chǎn)品設(shè)計(jì)、技術(shù)路線緊密相關(guān)。一些設(shè)計(jì)就是更難制造,另一些設(shè)計(jì)則可以減少制造時(shí)的阻礙。軟包電池現(xiàn)在占約 15% 的電池份額,原因之一是,相比方形和圓柱電池,軟包的設(shè)計(jì)和封裝工藝導(dǎo)致電解液更易漏出。

所以制造能力,是一個(gè)電池公司的研發(fā)能力、內(nèi)部管理和供應(yīng)鏈控制力的綜合結(jié)果。它最終通過產(chǎn)品競(jìng)爭(zhēng)力和成本優(yōu)勢(shì)轉(zhuǎn)化為商業(yè)成敗。

寧德時(shí)代在電池制造這一核心競(jìng)爭(zhēng)力上仍全面領(lǐng)先,寧德時(shí)代稱其為 “極限制造” 能力。

直通率是衡量制造能力和效率的重要指標(biāo),它指生產(chǎn)出的電池能直接裝車的比例。質(zhì)量達(dá)到 A 級(jí)的電池可直接裝車,B 級(jí)及以下會(huì)被拆解成材料回收。直通率會(huì)顯著影響生產(chǎn)損耗和成本。

電池最終的直通率是超 20 個(gè)工序的良品率相乘的結(jié)果。一條每個(gè)工序良品率為 99% 的產(chǎn)線,直通率為 81.7%,當(dāng)所有工序的良品率降至 98% 時(shí),直通率會(huì)驟降至 66.7%。

《晚點(diǎn) Auto》獲悉,寧德時(shí)代方形電池的直通率約為 93%,弗迪刀片電池的直通率約為 85%,蜂巢短刀電池直通率約為 80%。僅從成本角度,直通率的差距意味著生產(chǎn)同樣數(shù)量的電池,寧德時(shí)代的材料成本會(huì)比弗迪、蜂巢低約 10%。

各公司正通過各種方式提升大規(guī)模制造能力。選擇之一優(yōu)化或修改電池設(shè)計(jì)。月產(chǎn)能已接近 2 GWh 的中創(chuàng)新航在今年 8 月發(fā)布了新一代產(chǎn)品 OS (One-stop)電池。王小強(qiáng)稱, OS 電池簡(jiǎn)化了電池包結(jié)構(gòu),因而減少了電池裝配線近 30% 的工序,這意味著減少了 30% 可能出錯(cuò)的環(huán)節(jié),并能提升效率、降低成本。

億緯鋰能之所以能率先量產(chǎn) 4680 電池,是因?yàn)樗鼪]有使用特斯拉主推的干法電極工藝,轉(zhuǎn)而采用目前已成熟的濕法工藝。這會(huì)犧牲部分電池性能,但降低了制造難度。

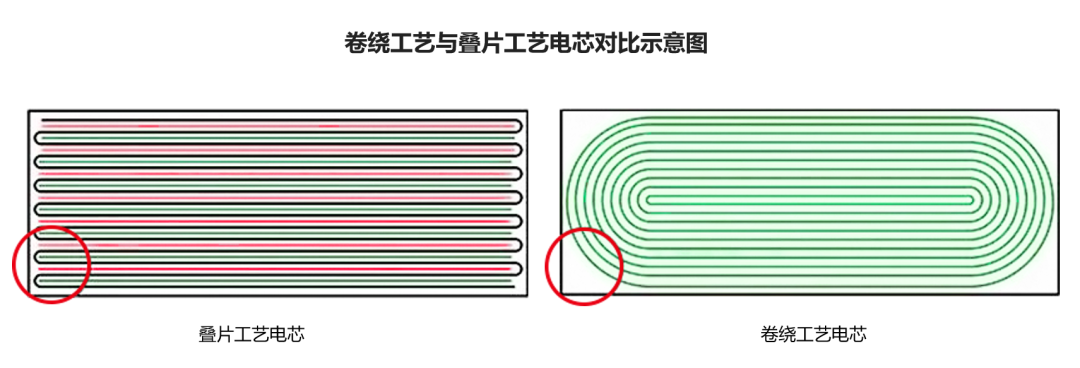

蜂巢的大規(guī)模制造則面臨更多挑戰(zhàn),它選了一種更難的工藝,即與弗迪刀片電池類似的疊片工藝。疊片能較大程度提升能量密度,進(jìn)而增加續(xù)航,疊片也能使電池有更靈活的尺寸。但相比更常使用的卷繞工藝,疊片會(huì)使電芯更易褶皺和偏移。弗迪和蜂巢的直通率都不到 90%,與疊片工藝本身很難有關(guān)。

疊片工藝是來回折疊電芯,卷繞工藝是將電芯纏繞。卷好的電芯,壓扁可成為方形電池,不壓扁是圓柱電池。如圖中紅圈所示,疊片的優(yōu)點(diǎn)是空隙更小、空間利用率和能量密度更高。

一位鋰電產(chǎn)業(yè)投資人評(píng)價(jià),疊片拖累了蜂巢的產(chǎn)能爬坡和良率提升,還影響產(chǎn)品路線擴(kuò)展,因?yàn)榀B片只能用于生產(chǎn)方形和軟包電池,無法用于圓柱電池。蜂巢董事長(zhǎng)楊紅新今年接受媒體采訪時(shí)說,蜂巢未來規(guī)劃的產(chǎn)能有 60%-70% 都是短刀電池。

蜂巢正通過自研設(shè)備提升疊片工藝的制造效率。蜂巢 11 月 2 日披露,其自研的疊片機(jī)的疊片速度現(xiàn)在可達(dá) 1 秒 8 次。

制造能力還有賴更強(qiáng)的質(zhì)量控制能力。

王小強(qiáng)介紹,中創(chuàng)新航目前的生產(chǎn)線上有超過 5000 個(gè)質(zhì)量檢測(cè)點(diǎn),可自動(dòng)反饋報(bào)錯(cuò),他認(rèn)為目前只有頭部公司能達(dá)到這種質(zhì)控水平。

國軒高科和億緯鋰能都在與海外大車企合作,完善質(zhì)量管理體系。這是寧德時(shí)代也走過的路。2012 年時(shí),寶馬曾給到寧德時(shí)代 700 多頁的產(chǎn)品性能質(zhì)量標(biāo)準(zhǔn),這幫助寧德發(fā)展、完善了制造和質(zhì)量控制能力。

在今年三季度的財(cái)報(bào)會(huì)上,億緯鋰能透露,寶馬正在幫助億緯鋰能建設(shè)圓柱電池產(chǎn)線。

接近國軒高科的人士稱,國軒現(xiàn)在的質(zhì)量總監(jiān)由大眾指派。國軒還引入了德國大眾的員工培訓(xùn)、反饋和考核機(jī)制。

國軒高科副總裁徐興無說:“寧德時(shí)代是和寶馬合作,被寶馬 ‘修理了’ 好幾年,然后拿著寶馬這把尚方寶劍起來的。國軒如果早點(diǎn)和大眾合作,也許成績(jī)還能更好。”

04

產(chǎn)能,產(chǎn)能,產(chǎn)能

產(chǎn)品和制造能力是競(jìng)爭(zhēng)的基礎(chǔ),產(chǎn)能則直接影響份額格局。

電池公司擴(kuò)產(chǎn)稍有不及,訂單就可能被分走。據(jù)悉,小鵬在今年曾因中創(chuàng)新航產(chǎn)能不足將部分訂單傾斜給寧德時(shí)代。

產(chǎn)能規(guī)模也影響成本。電池公司產(chǎn)能每翻一倍,直接制造成本會(huì)下降 15%-20%,原材料成本也會(huì)因更大的采購量而下降。一位寧德時(shí)代供應(yīng)商稱,寧德時(shí)代碳酸鋰(電池材料)采購價(jià)比市場(chǎng)價(jià)低三分之一。

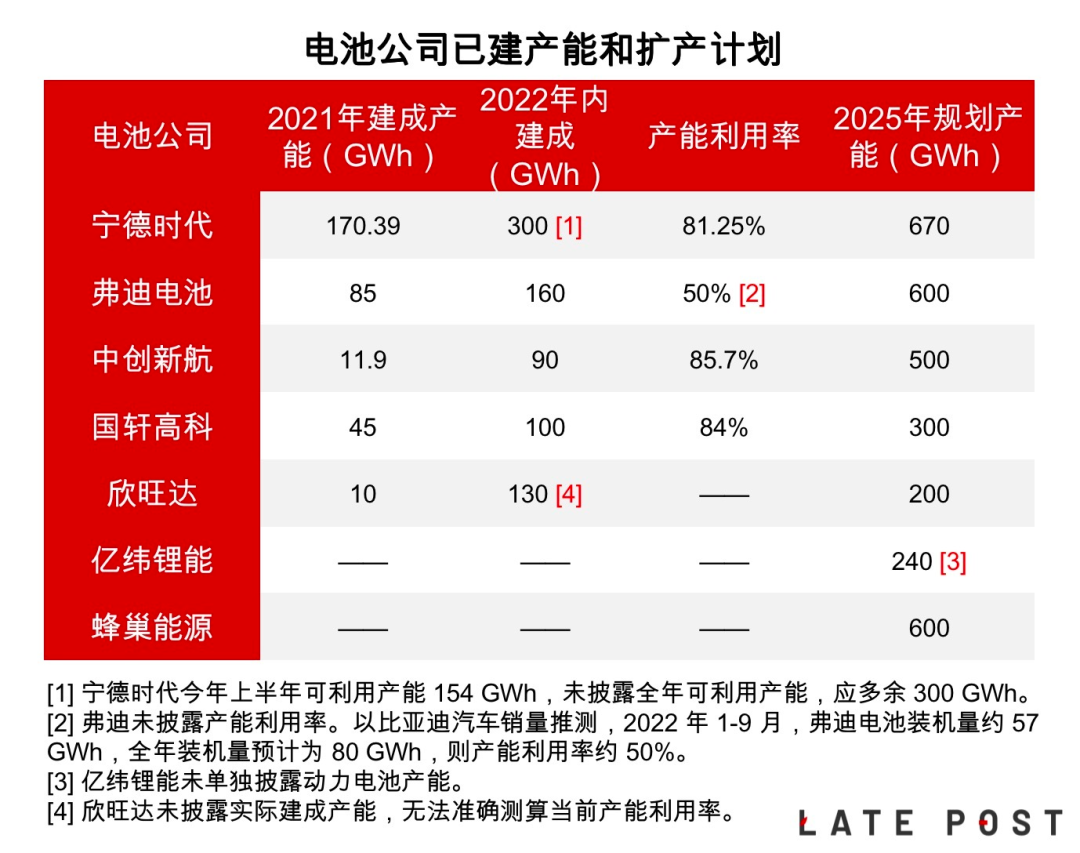

寧德時(shí)代和弗迪的已建成產(chǎn)能均超 150 GWh,二線電池公司多數(shù)為數(shù)十 GWh。去年至今年,各公司與寧德時(shí)代的產(chǎn)能倍差在縮小。追趕速度最快的是欣旺達(dá)、中創(chuàng)新航和弗迪,增速分別為 1300%、656% 和 108.2%。

600 GWh、500 GWh、300 GWh,這是蜂巢、中創(chuàng)新航和國軒高科 2025 年的產(chǎn)能宏圖。把更多電池公司的 2025 年規(guī)劃相加,得到的總產(chǎn)能遠(yuǎn)超屆時(shí)的需求。面對(duì)產(chǎn)能過剩的擔(dān)憂,多數(shù)電池公司的回答是,相信優(yōu)質(zhì)產(chǎn)能,即那些真正產(chǎn)品質(zhì)量好、生產(chǎn)效率高、能給公司賺錢的產(chǎn)能總是稀缺,而自己的產(chǎn)能屬于優(yōu)質(zhì)一類。今日已罕見難尋的激昂樂觀,在動(dòng)力電池領(lǐng)域依然充盈。

除了雄心勃勃的總裝機(jī)量目標(biāo),各公司都計(jì)劃去海外建產(chǎn)能,以滿足全球車企部署本地化供應(yīng)鏈的需求。

億緯鋰能在匈牙利的工廠已經(jīng)動(dòng)工,蜂巢能源今年公布了在德國建廠的計(jì)劃,中創(chuàng)新航今日宣布計(jì)劃在葡萄牙建廠。

獲得大眾投資的國軒高科出海進(jìn)展最多。2017 年國軒已進(jìn)入印度市場(chǎng),供應(yīng)塔塔汽車。據(jù)了解,今年國軒在印度已裝車約 3 萬臺(tái),占印度市場(chǎng)動(dòng)力電池裝機(jī)量約 90%。

去年 12 月,國軒高科稱與美國某上市車企達(dá)成 5 年 200 GWh 的供貨協(xié)議,今年 10 月,國軒高科宣布投資 23.6 億美元在美國密歇根州建設(shè)動(dòng)力電池正負(fù)極材料廠。據(jù)了解,國軒的美國客戶是電動(dòng)皮卡生產(chǎn)商 Rivian。Rivian 今年上半年賣出了 5694 輛車。

擴(kuò)充產(chǎn)能的關(guān)鍵彈藥是資金和電池材料供應(yīng)。

一位鋰電設(shè)備供應(yīng)商人士稱,一條年產(chǎn)能 1 GWh 的電池產(chǎn)線,設(shè)備支出為 1.9 億元。實(shí)際采購中,寧德時(shí)代能用 1.8 億拿下,弱勢(shì)的公司至少要花 2 億。現(xiàn)在已投產(chǎn)產(chǎn)能普遍不到 100 GWh 的二線動(dòng)力電池公司要完成激進(jìn)的擴(kuò)張計(jì)劃,僅購買設(shè)備的成本就可達(dá)數(shù)百乃至上千億元人民幣,這還不包括土地、工廠建設(shè)和人力成本。

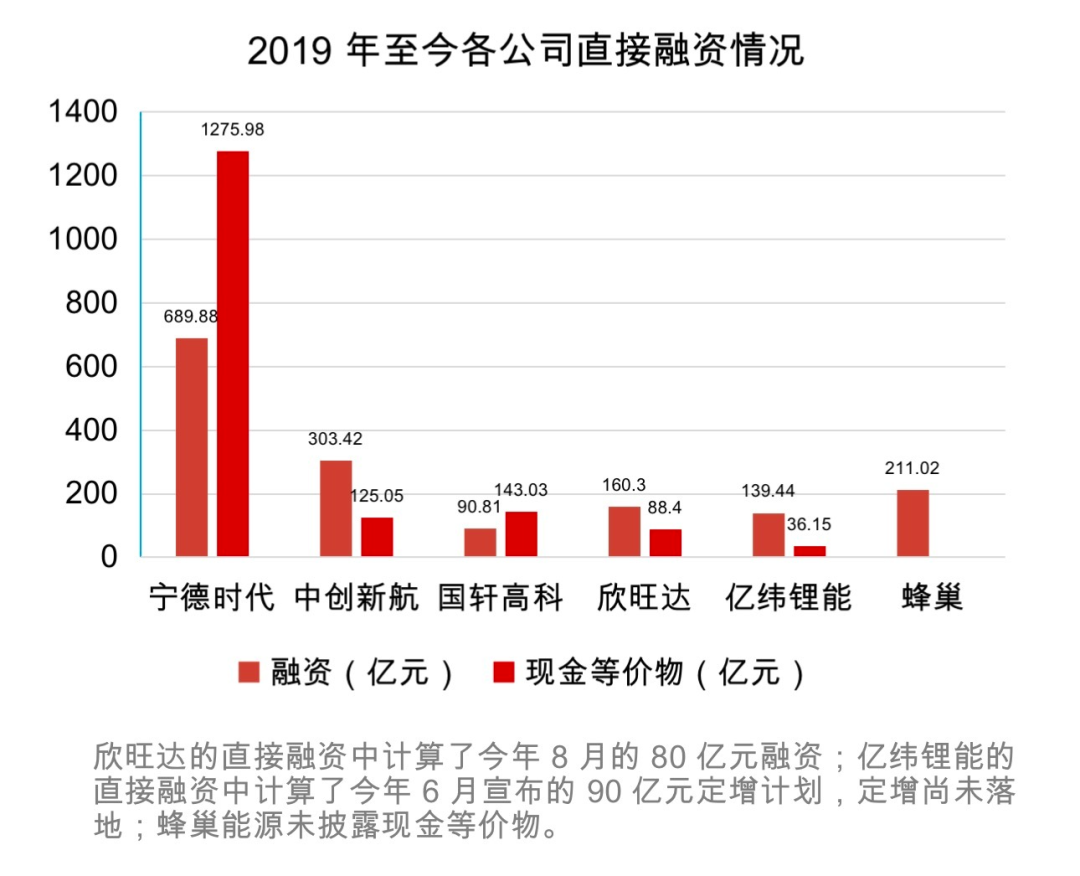

不過融資可能是最沒難度的問題。2019 年至今的 3 年多里,主要電池公司的直接融資額總計(jì) 1595 億元。寧德時(shí)代獨(dú)占 690 億元。二線電池公司中,中創(chuàng)新航直接融資超 300 億元;蜂巢直接融資超 200 億元,算上今年 10 月底到賬的一筆 70 億元銀行貸款,總額接近 300 億元;最少的國軒直接融資也接近 100 億元。

從實(shí)際掌握的資金,即現(xiàn)金及等價(jià)物看,國軒高科最充裕,截至今年第 3 季度有 143 億元,最少的億緯鋰能有 36.15 億元。寧德時(shí)代相比二線公司有巨大資金優(yōu)勢(shì),它截至 3 季度的現(xiàn)金及等價(jià)物有 1275 億元,夠買下 3 家中創(chuàng)新航。

一位投資人稱,地方政府是電池廠商未來的一個(gè)重要融資來源。電池公司擴(kuò)產(chǎn)的資金數(shù)額巨大,大部分財(cái)務(wù)機(jī)構(gòu) “投不動(dòng)”。

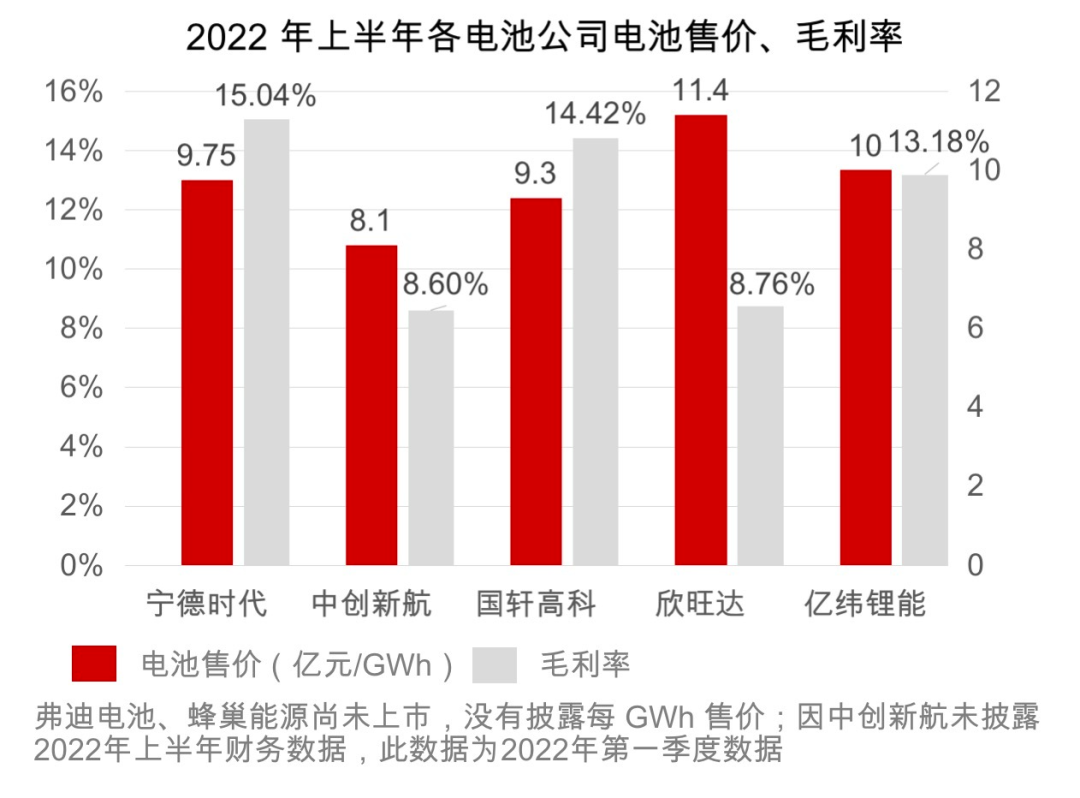

融資之外,各公司的盈利能力也決定著發(fā)展、擴(kuò)張能力。中創(chuàng)新航和欣旺達(dá)目前毛利率均未達(dá)到 10%。若不改善毛利率,未來會(huì)有資金壓力。毛利率也是市場(chǎng)判斷動(dòng)力電池公司的重要指標(biāo),持續(xù)的低毛利率會(huì)影響投資者信心和融資。

決定擴(kuò)產(chǎn)效率的還有對(duì)供應(yīng)鏈的掌控。2021 年以來電池材料價(jià)格暴漲,電池主要材料碳酸鋰價(jià)格已突破 55 萬元 / 噸。

國軒高科和蜂巢能源在上游資源上更有優(yōu)勢(shì)。

今年年中,國軒高科在江西宜春的碳酸鋰產(chǎn)線開始運(yùn)轉(zhuǎn),預(yù)計(jì)年產(chǎn)能為 2.5 萬噸,可制造約 37.5 GWh 電池。今年 3 月,蜂巢能源以 6000 萬元獲得了年產(chǎn) 2.5 萬噸鋰鹽產(chǎn)品的永杉鋰業(yè) 10% 的股權(quán)。據(jù)了解,長(zhǎng)城汽車和蜂巢能源有意競(jìng)購澳大利亞礦企皮爾巴拉部分礦石的包銷權(quán)。早在 2017 年長(zhǎng)城就收購了皮爾巴拉 3.5% 的股份。

下場(chǎng)買礦或控股礦企資金門檻更高,但長(zhǎng)期能幫電池公司降低成本。多數(shù)動(dòng)力電池與材料供應(yīng)商的長(zhǎng)期供應(yīng)協(xié)議,只能鎖定供應(yīng)量,但并不鎖定價(jià)格。對(duì)上游的控制力會(huì)左右擴(kuò)產(chǎn)的速度和成本。

05

掌舵者和他們的團(tuán)隊(duì)

提升產(chǎn)品設(shè)計(jì)與制造能力和高效擴(kuò)產(chǎn),需要電池公司組織起強(qiáng)韌的研發(fā)團(tuán)隊(duì),有經(jīng)驗(yàn)的生產(chǎn)管理團(tuán)隊(duì)及成熟的技師和工人。

數(shù)位鋰電行業(yè)獵頭稱,自去年起,蜂巢、欣旺達(dá)、中創(chuàng)新航會(huì)開出 1.5 倍至雙倍工資從寧德時(shí)代挖設(shè)備、質(zhì)量和工藝工程師。寧德時(shí)代生產(chǎn)部門有 12 個(gè)職級(jí),P7 以下為技師、工人,P7 及以上是助理工程師、工程師、資深工程師、生產(chǎn)基地經(jīng)理等。一個(gè)寧德時(shí)代 P8 級(jí)工程師,到其他電池公司有機(jī)會(huì)升為產(chǎn)線某工段負(fù)責(zé)人,相當(dāng)于連跳兩級(jí)。

更能左右公司潛力的是治理結(jié)構(gòu),以及創(chuàng)始人、掌舵者的背景、野心與能力。

在目前爭(zhēng)奪第三的種子選手中,除蜂巢外,全部為上市公司。蜂巢計(jì)劃于明年登陸科創(chuàng)板。欣旺達(dá)汽車電池公司則有從上市公司主體拆分、獨(dú)立上市的可能。

中創(chuàng)新航國資背景深厚,前四大股東分別是常州金壇區(qū)政府國資、航空工業(yè)、成飛集成和廈門國資。四者合計(jì)持股 57.91%。中創(chuàng)新航董事長(zhǎng)劉靜瑜持股 0.09%。

國軒高科、欣旺達(dá)、億緯鋰能和蜂巢都是民營(yíng)企業(yè)。國軒高科的第一大股東大眾持股 24.77%。創(chuàng)始人李縝持股 13.4%,為第二大股東,其子李晨持股 1.6%。欣旺達(dá)創(chuàng)始人王明旺、王威兄弟分別持股 21% 和 7.7%,王明旺為第一大股東。億緯鋰能創(chuàng)始人劉金成及其妻子駱錦紅分別持股 18.4% 和 17.1%,為公司前兩大股東。

長(zhǎng)城創(chuàng)始人魏建軍在蜂巢的直接、間接持股合計(jì)近 46%。據(jù)工商信息,蜂巢董事長(zhǎng)楊紅新持股為 0.14%。

上市公司一般有更多對(duì)外融資和對(duì)內(nèi)激勵(lì)的手段。由創(chuàng)始人掌控的企業(yè),有更高的決策效率,更能應(yīng)對(duì)競(jìng)爭(zhēng)環(huán)境。公司也可以通過靈活的激勵(lì)方式調(diào)動(dòng)職業(yè)高管的積極性。

中創(chuàng)新航的業(yè)績(jī)?cè)?2018 之后煥然一變,最主要的原因是管理層和股權(quán)結(jié)構(gòu)的變化。

2017 年和 2018 年,當(dāng)時(shí)隸屬央企航空工業(yè)旗下上市公司成飛集成的中航鋰電(中創(chuàng)新航前身)連續(xù)兩年虧損,拖累成飛集成掛上 ST 標(biāo)簽。2018 年 7 月,航空工業(yè)集團(tuán)領(lǐng)導(dǎo)調(diào)任旗下另一公司,面板企業(yè)深天馬總經(jīng)理劉靜瑜出任中航鋰電董事長(zhǎng)。

1970 年出生的劉靜瑜是東北財(cái)經(jīng)大學(xué)管理學(xué)碩士、高級(jí)會(huì)計(jì)師。擔(dān)任深天馬總經(jīng)理期間,劉靜瑜放松利潤(rùn)指標(biāo),讓團(tuán)隊(duì)放下成本壓力,先把產(chǎn)品做好,把客戶留住,10 個(gè)月時(shí)間使深天馬扭虧為盈。這與中創(chuàng)新航現(xiàn)在快速見效的低價(jià)策略一脈相承。

來到中航鋰電后,劉靜瑜迅速?zèng)Q策:市場(chǎng)重心從商用車轉(zhuǎn)至乘用車,產(chǎn)品重心相應(yīng)從磷酸鐵鋰轉(zhuǎn)至三元鋰電池。中航鋰電乘用車電池占比從 2018 年的 30% 提升至 2021 年的 89%。

劉靜瑜同時(shí)調(diào)整了公司管理團(tuán)隊(duì)、組織架構(gòu)和薪酬結(jié)構(gòu)。中創(chuàng)新航高管成員大幅變動(dòng),只有材料研究院院長(zhǎng)潘芳芳留任,并升為 CTO;一批更年輕的中層,如王小強(qiáng)、謝秋被提任為高管。

一位中創(chuàng)新航人士稱,中創(chuàng)過去的薪酬漲幅是定死的,干得再好,一年漲幅也不會(huì)超過 8%,現(xiàn)在改為靈活考核,員工每季度都有晉升和漲薪機(jī)會(huì),核心人員漲薪不設(shè)上限。據(jù)招股書,劉靜瑜 2021 年薪酬超 1000 萬元,潘芳芳等高管的薪酬則有數(shù)百萬元,且近三年每年都有上漲。

中創(chuàng)新航 2018 年就在醞釀股權(quán)變化。2019 年 7 月,成飛集成發(fā)布公告稱,將重組旗下鋰電池資產(chǎn)。中航鋰電隨后引入了常州金壇區(qū)政府和廈門政府的投資,最大股東從成飛變?yōu)榻饓瘏^(qū)政府。中航鋰電從央企四級(jí)子公司變?yōu)榈胤絿螅瑳Q策變得更快、更市場(chǎng)化。

中創(chuàng)現(xiàn)在是一家國資為大股東,由職業(yè)高管管理的團(tuán)隊(duì),通過調(diào)整戰(zhàn)略、重組管理層、改變激勵(lì)方式,競(jìng)爭(zhēng)力和團(tuán)隊(duì)凝聚力都有提升。

蜂巢同樣由職業(yè)經(jīng)理人管理。董事長(zhǎng)楊紅新 2003 年加入長(zhǎng)城,曾擔(dān)任長(zhǎng)城動(dòng)力電池事業(yè)部總經(jīng)理,2018 年蜂巢獨(dú)立后掌管蜂巢。蜂巢管理層部分來自天津力神、比克電池、天能動(dòng)力等公司。天能動(dòng)力主營(yíng)用于電瓶車的鉛酸電池,天津力神、比克電池在 2018 年之前已裝機(jī)量大幅下滑或陷入經(jīng)營(yíng)困難。

其它 3 家電池公司的來路和去路都印有創(chuàng)始人的鮮明印記。

今年 58 歲的國軒高科創(chuàng)始人李縝是改革開放后下海創(chuàng)業(yè)的一代企業(yè)家。他 1992 年辭去安徽省經(jīng)濟(jì)研究中心公職。先后經(jīng)營(yíng)出租車公司和房地產(chǎn)公司。2006 年成立國軒高科,進(jìn)入動(dòng)力電池市場(chǎng),2015 年借殼上市。

李縝關(guān)注宏觀趨勢(shì),具有一定國際視野。2012 年李縝赴美考察,非常看好特斯拉,認(rèn)為當(dāng)時(shí)中國電動(dòng)車產(chǎn)業(yè)鏈有落后的危險(xiǎn)。

國軒組織了一個(gè)國際化的技術(shù)團(tuán)隊(duì),2017 年加入國軒高科、現(xiàn)任工程研究總院院長(zhǎng)的 Steven Cai,曾任職通用、大陸,后擔(dān)任寧德時(shí)代工程技術(shù)總監(jiān);其副手張宏立曾任美國 LifeCel 電池公司電池研究院院長(zhǎng)。

億緯鋰能和欣旺達(dá)都曾和寧德時(shí)代母公司 ATL 是消費(fèi)電子電池廠商,他們的關(guān)鍵區(qū)別是進(jìn)入動(dòng)力電池市場(chǎng)的時(shí)間和方式。

寧德時(shí)代 2011 年就從 ATL 獨(dú)立,成為曾毓群、黃世霖、吳凱等人主導(dǎo)的創(chuàng)業(yè)公司,專注于新市場(chǎng)。而億緯鋰能和欣旺達(dá)都是在上市公司主體下做動(dòng)力電池業(yè)務(wù),他們需要平衡已有的生意、股東,與對(duì)新業(yè)務(wù)的投入。

億緯鋰能和欣旺達(dá)早期都相對(duì)保守。

億緯鋰能的創(chuàng)始人兼董事長(zhǎng)劉金成長(zhǎng)于技術(shù)能力。今年 58 歲的劉金城先后畢業(yè)于電子科技大學(xué)、武漢大學(xué)和華南理工大學(xué),獲電化學(xué)方向博士學(xué)位,曾參與 863 計(jì)劃鎳氫電池產(chǎn)業(yè)化攻關(guān)。億緯鋰能內(nèi)部稱他為 “劉工” 而非 “劉總”。

一位鋰電池行業(yè)投資人稱,億緯鋰能高層 “實(shí)打?qū)嵟宸⒔鸪堑募夹g(shù)能力”。億緯鋰能管理團(tuán)隊(duì)相對(duì)穩(wěn)定,數(shù)年來少有技術(shù)高管變動(dòng)。

2015 年進(jìn)入動(dòng)力電池市場(chǎng)時(shí),億緯選擇的第一個(gè)方向是 18650 圓柱電池。劉金成后來接受采訪時(shí)稱,當(dāng)時(shí)選 18650,是因?yàn)檫\(yùn)營(yíng)一條圓柱電池產(chǎn)線一年的花費(fèi)是 2 億元,比方形和軟包電池更低。且 18650 圓柱電池不僅能用在車上,也能用在電鉆、剃須刀等產(chǎn)品上。這些產(chǎn)品本來就使用億緯鋰能的電池。

考慮到 2014 年億緯鋰能的營(yíng)收是 12 億元,凈利潤(rùn)是 8400 萬元,劉金成不是完全不敢冒險(xiǎn)。但受限于資源和經(jīng)營(yíng)上市公司的財(cái)務(wù)壓力,億緯的投入與動(dòng)力電池巨大的機(jī)會(huì)不成正比。

欣旺達(dá)創(chuàng)始人王明旺 90 年代從廣東茂名老家到深圳打拼,第一桶金來自銷售電池配件,1997 年以 2 萬元資金啟動(dòng)欣旺達(dá)。

欣旺達(dá)是蘋果手機(jī)電池供應(yīng)商,多年做消費(fèi)電子電池的經(jīng)驗(yàn)使欣旺達(dá)積累了大規(guī)模制造和質(zhì)量管理能力。王明旺有很強(qiáng)的質(zhì)量意識(shí)。一位接近欣旺達(dá)的人士回憶,在生產(chǎn)筆記本電腦電池時(shí),欣旺達(dá)曾因一個(gè)次品而停掉整個(gè)產(chǎn)線尋找問題:“一般公司可能把次品丟掉繼續(xù)生產(chǎn),王明旺說不行,必須把問題解決掉。”

但王明旺沒有技術(shù)背景,要進(jìn)入動(dòng)力電池新領(lǐng)域時(shí),欣旺達(dá)一度決策緩慢。一位接近欣旺達(dá)的人士稱,2012 年起,欣旺達(dá)每年都會(huì)評(píng)估要不要做動(dòng)力電池電芯。當(dāng)時(shí)欣旺達(dá)有動(dòng)力電池封裝業(yè)務(wù),但不自產(chǎn)電芯;猶豫是因?yàn)榭床磺寮夹g(shù)路線。

在 2017 年進(jìn)入動(dòng)力電池市場(chǎng)時(shí),欣旺達(dá)的年?duì)I收接近 100 億元,利潤(rùn)接近 5 億元,規(guī)模遠(yuǎn)大于億緯鋰能,但早期的策略也相對(duì)保守,包括做混動(dòng),和貼著寧德時(shí)代做二供、不爭(zhēng)一供等。

欣旺達(dá)近年補(bǔ)充了一批動(dòng)力電池技術(shù)骨干。欣旺達(dá)汽車電池公司總裁是 2020 年加入的代志華,他曾任職于華為;技術(shù)負(fù)責(zé)人是 2014 年加入的張耀,他來自寧德時(shí)代。

據(jù)了解,2016 年辭去欣旺達(dá)董事長(zhǎng)兼總經(jīng)理的王明旺仍負(fù)責(zé)動(dòng)力電池業(yè)務(wù)的重大決策,欣旺達(dá)現(xiàn)任董事長(zhǎng)王威主要負(fù)責(zé)消費(fèi)電子電池業(yè)務(wù)。

在資源更多、機(jī)會(huì)更清晰后,億緯鋰能和欣旺達(dá)這兩年都變得更激進(jìn)。

今年億緯鋰能拿到寶馬 40 GWh 4695 訂單后,定增 90 億元人民幣,用于擴(kuò)產(chǎn)投入。欣旺達(dá)動(dòng)力電池業(yè)務(wù)自選中 4C 方向后,去年至今年共增資 143.3 億元。這一業(yè)務(wù)也有可能從上市公司主體中拆分、單獨(dú)上市。

06

寧德時(shí)代的反擊

二線電池廠的持續(xù)追趕將分食寧德時(shí)代的份額。

電池現(xiàn)在占整車 40%-60% 的成本,車企不希望這個(gè)環(huán)節(jié)有市占率過高的龐然大物,車企扶持二供、三供的訴求會(huì)像地心引力一樣拖拽寧德時(shí)代的市占比。

今年 2 月的一次寧德時(shí)代定增路演中,投資人問曾毓群:“寧德時(shí)代的長(zhǎng)期市占率能維持在什么水平?” 曾毓群說:“市占率是一個(gè)不斷努力的過程,公司保持完善的產(chǎn)品解決方案,可以保持較高的市占率。”

除了研發(fā)產(chǎn)品方案、擴(kuò)產(chǎn)投資,寧德時(shí)代與其它公司的博弈也表現(xiàn)為專利、競(jìng)業(yè)訴訟。

2020 年開始,寧德時(shí)代連續(xù)起訴塔菲爾新能源和中創(chuàng)新航專利侵權(quán),起訴蜂巢能源、中創(chuàng)新航不正當(dāng)競(jìng)爭(zhēng)。

塔菲爾新能源和蜂巢能源已與寧德時(shí)代達(dá)成和解,分別賠付寧德時(shí)代 2330 萬元和 500 萬元。寧德時(shí)代與中創(chuàng)新航的專利訴訟案尚在審理,寧德時(shí)代索賠超 6 億元人民幣。一位接近此事的人士稱,中創(chuàng)新航的態(tài)度是 “把官司打到底”。

寧德時(shí)代認(rèn)為中創(chuàng)新航侵犯了自己的 6 項(xiàng)專利權(quán)。今年初,中創(chuàng)新航向國家知識(shí)產(chǎn)權(quán)局申請(qǐng),認(rèn)定其中 5 項(xiàng)專利無效。國家知識(shí)產(chǎn)權(quán)局認(rèn)定 1 項(xiàng)專利全部有效,1 項(xiàng)部分有效,中創(chuàng)新航撤回了剩余 3 項(xiàng)專利的無效申請(qǐng)。

被認(rèn)定全部有效的專利為電池防爆閥專利。多位行業(yè)人士稱,該專利與一些防爆閥供應(yīng)商如湯淺提供的產(chǎn)品類似。但國家知識(shí)產(chǎn)權(quán)局判定,寧德時(shí)代防爆閥專利包含了創(chuàng)新性開發(fā),專利有效。

寧德時(shí)代也加強(qiáng)了對(duì)人員流失的控制。據(jù)《晚點(diǎn) Auto》了解,一家名為北京天朝的商業(yè)調(diào)查公司在為寧德時(shí)代收集員工違反競(jìng)業(yè)協(xié)議的證據(jù)。

多位涉及競(jìng)業(yè)的寧德時(shí)代前員工稱,寧德時(shí)代去年清查了 2020-2022 年違反競(jìng)業(yè)協(xié)議的員工,目前正在調(diào)查 2016-2020 年的情況。寧德時(shí)代從 2016 年開始推行競(jìng)業(yè)協(xié)議,覆蓋多數(shù) P7 及以上工程師。級(jí)別較低的工程師的競(jìng)業(yè)期為 3 個(gè)月,級(jí)別較高者可達(dá)兩年,據(jù)先前的案例,寧德時(shí)代對(duì)違反競(jìng)業(yè)協(xié)議前員工的索賠額為 100 萬元。

為規(guī)避競(jìng)業(yè),不少二線電池公司會(huì)以顧問形式聘請(qǐng)寧德時(shí)代員工,讓他們改一個(gè)英文名,或把工資發(fā)到配偶或親屬的賬戶。據(jù)了解,寧德時(shí)代今年新起訴了數(shù)名億緯鋰能和欣旺達(dá)的技術(shù)人員。

“2020 年以前離開寧德時(shí)代的人現(xiàn)在不少是其他公司研發(fā)部門的中、高層,追查這批人的競(jìng)業(yè)比之前的調(diào)查殺傷力更大。” 一位寧德時(shí)代前員工說。

寧德時(shí)代回應(yīng)《晚點(diǎn) Auto》稱,寧德時(shí)代與員工的競(jìng)業(yè)協(xié)議只有小部分會(huì)實(shí)際履行。2016 年至今,寧德時(shí)代總計(jì)雇傭過超 21 萬人,約 2000 人履行了競(jìng)業(yè)協(xié)議,其中被寧德時(shí)代追究競(jìng)業(yè)違約責(zé)任的僅 59 人,20 人已達(dá)成和解。

寧德時(shí)代的武器庫里還有更多手段,如降價(jià)搶份額,在產(chǎn)品更加標(biāo)準(zhǔn)化后并購產(chǎn)能,更強(qiáng)力地控制上游材料和設(shè)備供應(yīng)等。

寧德時(shí)代 2020 年時(shí)成為主要鋰電池設(shè)備供應(yīng)商無錫先導(dǎo)的第三大股東,占 7.14% 股權(quán)。寧德時(shí)代去年試圖收購千禧鋰業(yè),今年投資 59 億美元在印尼建設(shè)電池材料及電池產(chǎn)能,還涉及鎳礦開采業(yè)務(wù)。寧德時(shí)代還會(huì)做什么?是二線動(dòng)力電池公司面臨的未知數(shù)之一。

顛覆 “寧王”,暫顯奢望。好在動(dòng)力電池是一個(gè)足夠大的市場(chǎng),它被投資人和政府看好,這助燃了二線公司的野心,帶來了可供發(fā)展的資源。

蓬勃的擴(kuò)張和投資不會(huì)持續(xù)太久,各公司需要趕在電動(dòng)車滲透率增速于 2025 年放緩前,提早在 2023 到 2024 年鎖定裝機(jī)量格局。獲得進(jìn)展的信號(hào)是拿下大客戶的大訂單,背后的深層支撐是產(chǎn)品、成本和團(tuán)隊(duì)。

過去 3 年排名和市占率快速攀升的中創(chuàng)新航展現(xiàn)了自己的爆發(fā)力。但隨著上市和裝機(jī)量規(guī)模提升,它接下來需要改善毛利,證明后勁。

尚未給大眾供貨,已是中國第四的國軒是一個(gè)強(qiáng)勁的挑戰(zhàn)者。變數(shù)在于,國軒能真正從大眾手中拿到多少訂單。這既看國軒自身的技術(shù)實(shí)力,也受制于大眾電動(dòng)化轉(zhuǎn)型的速度。

欣旺達(dá)和億緯鋰能都經(jīng)歷過消費(fèi)電子電池市場(chǎng),在日韓領(lǐng)先廠商的壓制下幸存。他們有大規(guī)模制造的經(jīng)驗(yàn),也在一改謹(jǐn)慎變得更加激進(jìn)。

長(zhǎng)城的存在決定了蜂巢能源的下限不會(huì)太低,但上限有多高,仍要靠自己去市場(chǎng)上拼殺。

智能電動(dòng)汽車市場(chǎng)正超預(yù)期發(fā)展,更激烈的競(jìng)爭(zhēng)將在寧德時(shí)代和二線公司之間,二線公司彼此間展開。在窗口關(guān)閉前,尚存希望的公司會(huì)跑得越來越快,投入還會(huì)繼續(xù),故事還在發(fā)生。

編輯:黃飛

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論