電子發燒友App

電子發燒友App

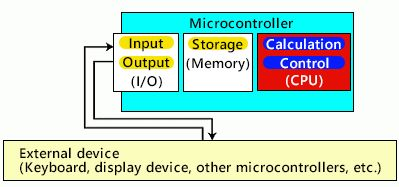

MCU微控制器是各種系統控制的核心,是各種系統活動的發源地,廣泛應用于消費電子、工業控制、汽車電子和通信等領域。MCU 應用是中國調整產業結構和培育新型產業的核心與基礎;是中國制造轉向中國智造的引擎;也是保障國家信息安全的有力支撐。

一、MCU微控制器應用范圍極廣,商機非常龐大。

MCU應用廣泛,市場廣闊,但由于近幾年全球經濟景氣不佳連帶終端市場需求,再加上MCU平均價格持續下滑;MCU市場也開始了小幅度的增長。分析機構預計2015年全球MCU銷售額僅增長4%,達166億美元,到2018年市場規模將超過200 億美元。

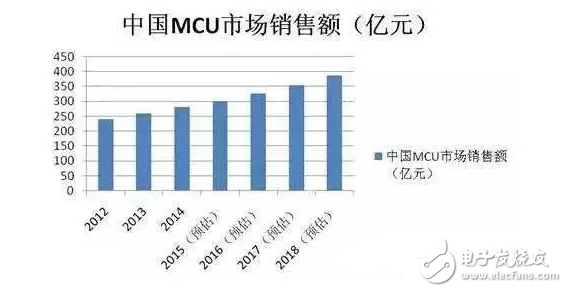

中國MCU市場規模尤其巨大,增長速度國際領先。2014年中國MCU銷售額為283.2億元,預計2015年中國MCU銷售額將超300億元,到2018年中國MCU市場規模將達390 億元。

二、MCU 分類:

按用途分為通用型和專用型,根據總線或數據暫存器的寬度分為8、16、32位MCU。市場從低階至高階產品,大致也是以8、16、32位元的市場來區分。

從營收及增速看,2014年8位占整個MCU市場銷售額的39.7%,32位占比達38.5%,成長率分別為0.7%、16%。雖然8位MCU的出貨量同比增長還維持在5%左右,但由于產品平均價格的下降,其總銷售額沒有太大增長。在一些應用領域,獨具特色的8位MCU仍有較好的發展勢頭。

8位技術簡化了產品設計,并降低了材料的清單成本,其持續成功的關鍵在于其整合新功能的能力。并非所有應用都具備圖形顯示或者需要傳輸大量數據,而且每天都有之前從未采用、新的8位應用被設計出來,具有很強勁的需求,對于成本、尺寸和功耗敏感性的應用來說非常重要。隨著技術的不斷改進,8位在價格方面始終具有優勢,市場前景仍將巨大。而從趨勢看,國外廠商逐漸升級至32位從而逐步放棄8位市場,這對中國MCU廠商來說蘊藏著重大機會。

目前半導體增速放緩影響不了8位MCU的地位, 未來8位和32位將以互補性的組合占據MCU領域。此外,16位產品面對8位和32位MCU的“雙向夾擊”,將逐步消亡,這已成為大部分MCU廠商的共識。

三、中國MCU 應用市場及競爭格局

從營收看,2013年中國MCU應用最大市場是消費電子,目前中國是消費電子產品的生產基地和最大消費市場,隨著越來越多的高端消費電子在中國生產,市場對MCU需求等級不斷提升,未來幾年中國消費電子MCU市場規模將不斷增長。其次是計算機與外設和汽車電子市場,特別是汽車電子更是MCU增長穩定的黃金期。隨著中國社會購買能力提升,人們對汽車安全、智能、環保的重視,對汽車電子化設計需求在增多。預計2015到2020年,每年汽車電子MCU市場將以10%-15%速度增長。

目前國內市場上有超過50家以上的廠商推出各式MCU產品,以應用在不同的領域。除了瑞薩、NXP、Microchip、TI、ST等國際大牌廠商外,還有韓國三星。我國***的盛群半導體、義隆電子、松翰科技等廠商;本土也有20家以上廠商:如上海海爾、中穎電子、比亞迪、深圳中微、宏晶科技等。

據2014年統計,中國國內市場的前2大MCU廠商分別是瑞薩電子、飛思卡爾半導體(現被NXP收購),國內的中穎電子、炬力和我國***的盛群半導體、義隆電子在各自特長應用領域都有不錯的表現。雖然MCU有足夠的市場需求,這一點毋庸置疑,但隨著國內MCU廠商不斷增加,同類產品不斷增多,國內MCU產品同質化競爭以及價格戰越來越激烈;尤其在通用MCU市場競爭更激烈,芯片本身的差異化越來越小,廠家必須在軟件、解決方案和應用方向上體現產品價值,避免陷入價格戰。全球MCU產業版圖正在隨著整個半導體產業醞釀新的大變動,而能有效掌握移動設備及物聯網MCU商機的國內、外芯片供應商,肯定將有機會笑到最后。

四、MCU市場趨勢

1. 32位元MCU將成主流

豐富的生態系統資源促進MCU內核高度趨同。隨著產品更新換代和新興應用快速發展,未來32位MCU是市場主流。系統廠商出于自身的研發 效率和管理的需要,將自動選擇性價比高和容易獲取設計資源的內核。因此既滿足廠商上述要求又具有豐富生態系統資源的ARM 系列內核成為32位MCU的主要方向,其優勢和市場占有率會越來越大且大者恒大。未來的MCU市場,同質化競爭帶來的殘酷價格戰和產業整合不可避免,并將持續加劇。

2. 低成本、低功耗、高集成、高精度、高穩定性MCU占據更大市場份額

除了對傳統領域現有MCU系列產品進行更新、升級外, 未來新興應用領域如低能耗電機控制、便攜式醫療設備、高精度工業儀器控制、特殊工作環境電子控制、精細動力控制等,對產品可靠性、魯棒性、穩定性等都有較高的要求。物聯網、節能環保、新能源動力電池、軌道交通等新興戰略性產業也需要大量低成本、低功耗、高集成、高精度、高穩定性MCU。

3. 整合各種不同功能的MCU成趨勢

隨著智能設備、物聯網等產業的快速發展,無線RF、傳感器、電源管理等搭配MCU成為一種新趨勢。高度整合的MCU不僅可以方便客戶開發產品,并且可減少印刷電路板的占用空間,從而能夠降低一部分成本,將來非常具有市場潛力。

4. ARM 核心與專有核心MCU 中短期難分伯仲

從MCU整體發展看,專有核心MCU仍保持著強大競爭優勢,兩大國際廠商瑞薩和Microchip 還在堅守自己的核心,并未轉向開發ARM核心MCU,這是因為專有核心MCU在相關應用領域有長期積累,在軟硬件開發和支持都很成熟。中短期看,專有核心MCU仍會保持增長。但專有核MCU也存在瓶頸,比如很難實現跨領域推廣,開發工具成本要比ARM核高,而且支持力度要比ARM核小,二者未來長期發展狀況將如何呈現,將有待觀察。

五、國產MCU 廠商的機遇

中國需要有自己的MCU,除了談得最多的信息安全問題,還有生產安全的因素;更為關鍵的它是中國從制造大國轉向智造大國的引擎,將在物聯網大潮中大顯身手。目前ARM基于其完善的生態系統成為了32位市場的主流,本土廠商可以借助ARM成熟的生態鏈,克服自身在軟件和生態系統方面的軟肋并大大減小投資,這是本土廠商進入32位MCU市場一個非常好的機遇。

但MCU是個需要長期積累的產業,只有產品穩定,功能、性能以及成本達到最佳平衡,才能最終帶給客戶的真正價值并立足于市場。ARM在降低了行業門檻同時,也帶來了同質化競爭;對于采用ARM內核本土廠商,必須具備優秀的產品定義能力以形成差異化優勢,或者尋求規模優勢以降低成本。

MCU已在國內繁榮20多年,主導市場的芯片廠商還是海外企業居多,在通用MCU市場,國外廠商已經耕耘許多年,它們把持平臺、工具和有影響力的應用領域。夾縫中生存的本土MCU廠商也在崛起,在中國MCU舞臺上扮演越來越重要的角色。MCU 市場相對分散,沒有絕對的壟斷寡頭,面對龐大的市場空間,國內本土廠商要根據自身的優勢找準產品的開發方向和細分領域,并針對細分領域,完善技術和解決方案。更要高度關注自己的差異化競爭,面對行業利潤不斷走低,要較早地謀劃資本投入計劃等,以避免未來慘淡地出局。電子產品的主戰場在中國,這是我們本土MCU廠商的優勢。本土MCU廠商在成本、服務、響應速度等方面有較大的競爭優勢,更容易與本土企業、市場配合;反應

更靈活、快速,溝通更順暢。在全球半導體產業發展趨緩和政府大力扶持國內芯片產業之際,本土MCU廠商要抓住難得的機遇,充分利用有利資源,依靠本土化優勢,秉持開放合作的態度,通過并購重組,逐步縮小與海外MCU廠商的差距。希望經過幾年的發展,本土MCU廠商逐步積累設計開發經驗,產品質量逐漸達到世界級水平,在主流市場中可與一線MCU廠商競爭。

本土MCU廠商前景廣闊,一定能在中國產業調整、企業轉型及中國制造向中國智造的轉變過程中發揮巨大作用。

工商網監

工商網監

評論