電子發燒友App

電子發燒友App

時機是一件有趣的事情。2006 年夏天,AMD 以 56 億美元收購了 GPU 制造商?ATI Technologies,并在 CPU 領域與英特爾展開競爭,在 GPU 領域與 Nvidia 展開競爭,同年夏天,研究人員首次開始研究如何將單精度浮點數學運算從 CPU 卸載到 Nvidia GPU嘗試加速 HPC 仿真和建模工作負載。

這個時機很偶然,它讓 AMD 走上了第二種形式的數據中心計算之路,老實說,這對該公司來說一直是難以捉摸的,因為在封存 Opteron 服務器后,它在服務器 CPU 業務上有如此大的混亂需要清理。收購 ATI 幾年后推出 CPU 產品線。

然而,在?Lisa Su?的指導下,AMD 并沒有取消 Epyc 系列的服務器 CPU 業務,該業務目前正在銷售第四代芯片,盡管服務器出現了普通的衰退(部分原因是需要花費巨額資金),但該業務的表現仍然相當不錯在人工智能服務器上投入了大量資金——但它一直在斷斷續續地整合一系列可靠的 Instinct GPU,其架構與?Radeon?客戶端 GPU 不同,可以在數據中心與 Nvidia 抗衡,并阻止大量初創公司兜售針對人工智能、有時是高性能計算和分析的矩陣數學引擎。

曾經被稱為 Radeon Instinct 系列的崛起需要時間,而且可能比 AMD 想象的還要長。漫長的旅程始于“Graphics Core Next”架構,該架構與“Vega 10”Radeon 和 Radeon Instinct MI25 GPU一起首次亮相,這些 GPU 于 2018 年夏天推出,當時 Nvidia 在 2018 年占據了前百億億次系統交易的很大一部分。

五年前,GPU 上的機器學習已經超越了人類的圖像識別能力,并且創建了模型來從速度到文本或圖像到文本以及口語和書面語言之間的轉換。此時,在數據中心的 GPU 計算方面,AMD 對 Nvidia 的威脅并不大,而 Nvidia 正準備推出自己的 CPU,以在這方面對英特爾和 AMD 構成威脅。

通過在 2018 年 SC18 超級計算大會之前推出的“Navi”Vega 20 GPU(用于 Instinct MI50 和 MI60 GPU 加速器),AMD 證明了它可以組裝出可靠的 GPU,但我們從未真正看到過高端MI60 上市后,盡管這些設備提供了相當不錯的性價比,但與?Nvidia CUDA?堆棧和庫相比,Radeon Open eCosystem (ROCm) 軟件堆棧還是一個玩具,而 Nvidia CUDA 堆棧和庫當時已經發展了十年。

我們確實將 Vega 10 和 Vega 20 視為一項工作,有點跨越了幾年,只是真正為 AMD 提供了一個開始真正 GPU 工作的基線。

通過在 SC20 上發布的“Arcturus”GPU,我們表示 AMD 正處于一個轉折點,其 Instinct MI100 GPU使用了這款非常受人尊敬的 GPU 以及不斷發展的 ROCm 堆棧,我們堅持這一評估。一年后,在 SC21 之前,AMD 推出了“Aldebaran”GPU,它或多或少在一個封裝中包含兩個 Arcturus 單元,這是部署在“Instinct MI250X 加速器”中的核心 GPU。橡樹嶺國家實驗室的 Frontier”超級計算機打破了百億億次計算障礙。(是的,這肯定是一個障礙。)

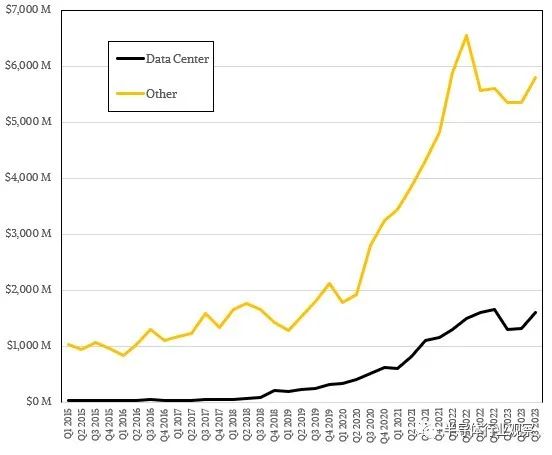

憑借“Antares”Instinct MI300系列,這是AMD數據中心GPU業務的第三次魅力,該公司正在準備擁有一個重要的GPU業務,該公司在完成第三季度財務報告時終于公布了一些數據結果。Antares 加速器的 MI300A 變體是一種混合設備,CPU 和 GPU 電機共享 128 GB HBM3 內存塊,是目前安裝在勞倫斯利弗莫爾國家實驗室的“El Capitan”超級計算機的核心。El Capitan 預計將提供超過 2 exaflops 的總峰值 FP64 浮點性能,這將使其成為地球上最快的機器——至少在一段時間內是這樣。Instinct MI300X 加速器是一款全 GPU 設備,配備 192 GB HBM3 內存,將推動超大規模數據中心和云構建商的銷售,而且看起來將在 2024 年第一季度出現大幅增長。

AMD 將于 12 月 6 日在圣何塞推出 MI300 系列 GPU,但它無法抑制自己的熱情,因為看起來它將從數據中心 GPU 銷售中獲得實質性且可持續的收入。

“基于我們在 AI 路線圖執行方面取得的快速進展以及云客戶的購買承諾,我們現在預計第四季度數據中心 GPU 收入約為 4 億美元,隨著全年收入的增長,到 2024 年將超過 20 億美元。” AMD 首席執行官蘇姿豐 (Lisa Su) 在與華爾街分析師討論 2023 年第三季度財務業績的電話會議上表示。“這種增長將使 MI300 成為 AMD 歷史上銷售額達到 10 億美元最快的產品。”

確實如此,但該坡道的跑道是在 2015 年左右開始建造的——就像 Epyc CPU 坡道一樣。但當時,AMD 規模太小、實力太弱,無法同時在 CPU 和 GPU 領域大放異彩。實際上,Epyc 的成功為 Instinct 的成功提供了資金支持。

更具體地說,Su 在后來的電話會議中表示,AMD 預計 Instinct 系列將在 2023 年第四季度帶動約 4 億美元的銷售額,這主要是由 HPC 市場推動的,超大規模企業和云構建商的人工智能工作負載早期有所增加。如今,他們對任何類型的矩陣數學計算都有著巨大的興趣。我們認為這 4 億美元中的大約 3 億美元將用于支付 El Capitan 機器中的 MI300A 混合 CPU-GPU 計算引擎。AMD 預計 Instinct 銷售額將在 2024 年第一季度再增長 4 億美元左右,主要由人工智能推動,一小部分來自 HPC 系統。(有時很難說這條線在哪里。)在 2024 年剩余時間里,Instinct 的銷售額將大幅增長,并主要集中在人工智能工作負載上,最終全年收入約為 20 億美元。

如果你計算一下,AMD 在 2024 年每個季度的數據中心 GPU 收入銷售額將增加約 5000 萬美元,達到 20 億美元。2021 年第三季度,當 AMD 為 Frontier 系統預訂了 MI250X GPU 銷售額的很大一部分時,我們估計其數據中心 GPU 銷售額為 1.64 億美元,在我們的模型中,它在 2021 年第四季度又實現了 1.48 億美元的銷售額。因此,本季度和 2024 年第一季度的 4 億美元不僅意味著 GPU 的價格上漲,而且意味著銷量的大幅增加。

這也許是一個更好的比較。在 MI200 系列全面推廣的前五個季度中,我們認為 AMD 的數據中心 GPU 銷售額約為 3.15 億美元,與 AMD 充滿信心地告訴我們的 24 億美元收入相比,這簡直是小巫見大巫。因為我們認為它可以生產的所有 MI300 系列都已經分配給 OEM、云和超大規模廠商——它可以在未來五個季度內完成。這是收入增長 7.6 倍的一個因素。順便說一句,我們認為 AMD 完全受到從臺積電獲得的?CoWoS?芯片封裝的限制,而不是 Antares GPU 芯片產量,也不是 HBM3 內存可用性。如果臺積電可以生產更多的 MI300 單元,那么 AMD 就可以銷售更多的 MI300 單元。顯然,AMD 的 CoWoS 將于 2024 年大幅增長,但鑒于其巨大的財富和主導地位,Nvidia 在 HBM3 內存和 CoWoS 上的支出可以超過 AMD。

盡管如此,盡管 Nvidia 擁有更大的數據中心 GPU 計算業務,但沒有人能夠聲稱 AMD 本身沒有在小芯片和堆棧內存等方面進行創新,并且它沒有在這方面擁有最聰明的頭腦。Earth 現在渴望讓他們的軟件在 AMD GPU 上運行,這樣他們就不會完全依賴 Nvidia GPU。市場已經完全擺脫了這種依賴,就像 2010 年代末英特爾在數據中心的霸主地位一樣。

競爭不僅僅針對英偉達,而且已經到來。而且這種情況不會減弱。期間。

現在唯一的問題是,超大規模企業和云構建者能夠以多快的速度創建和提升自己的 AI 定制 ASIC。Nvidia 將做出反應并進行創新,AMD 也會如此,但毫無疑問,Nvidia 在數據中心處于峰值控制和峰值定價。這就是為什么它可能會考慮使用自己的 Arm 芯片在客戶端 CPU 市場上與英特爾和 AMD 展開競爭。如果有人在一條戰線上攻擊你,你就會在另一條戰線上進行防御并發起戰斗。

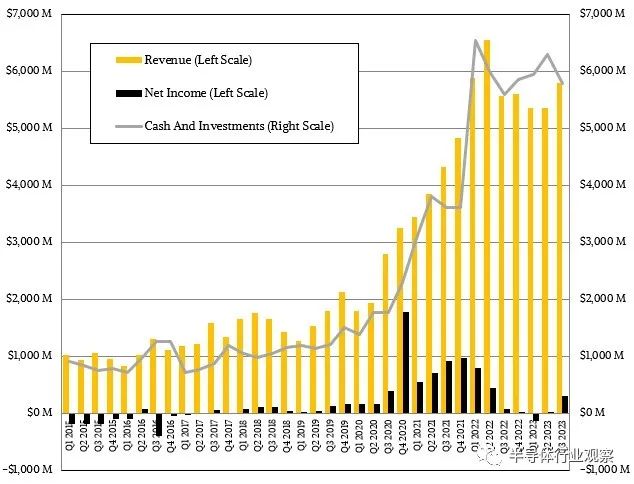

由于“Genoa”和“Bergamo”Epyc 服務器 CPU 的增加,以及云計算、超大規模企業和一些企業在人工智能系統之外的高端 CPU 上的一些新支出,以及 PC 支出的某種程度的復蘇,AMD 第三季度的業績并不如預期。與 2023 年前兩個季度一樣糟糕。AMD 總收入為 58 億美元,增長 4.2%,凈利潤增長 4.5 倍,達到 2.99 億美元。

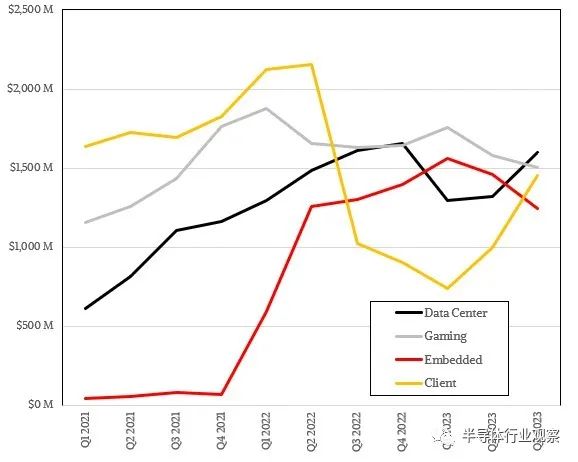

銷售 PC CPU 和 GPU 的 Client 集團銷售額為 15.1 億美元,增長 42.2%,去年同期銷售額為 10.2 億美元,營業虧損為 2600 萬美元,今年營業收益為 1.4 億美元周圍,這有幫助。游戲銷售(顧名思義,主要是針對游戲玩家的獨立 GPU)銷售額也達到 15.1 億美元,但下降了 7.7%,盡管營業收入增長了 46.5% 至 2.08 億美元。嵌入式部門主要是游戲機芯片加上與數據中心無關的賽靈思業務,其銷售額為 12.4 億美元,下降 4.6%,營業收入為 6.12 億美元,下降 3.6%。

您可以明白為什么 AMD 為 Xilinx 支付了如此高的價格。該部門的營業收入幾乎與數據中心、客戶端和嵌入式部門的營業收入總和一樣多。

現在讓我們深入了解數據中心部門。第三季度,CPU、GPU、DPU 和少數其他產品的收入略低于 16 億美元,同比下降了十分之七,但較 2023 年第二季度環比增長了 21%。營業收入據 AMD 稱,該公司的營收下降了 29.4%,至 3.06 億美元,這主要是由于對未來人工智能產品的投資造成的。

AMD在電話會議上表示,就Epyc CPU銷量而言,客戶已經達到了與Zen 4產品的交叉點,代號為Genoa、Genoa-X和Bergamo,以及Siena 。(如果您想深入了解,這些鏈接是我們對 Epyc CPU 發布的報道。)我們的模型顯示,AMD 本季度的 Epyc CPU 銷售額為 14.8 億美元,與去年同期持平,而這比英特爾在同一季度遭受的重創要好得多,其數據中心和人工智能部門的銷售額為 38.1 億美元,下降 9.4%,出貨量下降 35%,平均售價上漲 38%。AMD 沒有提供任何有關 Epyc 出貨量或 ASP 的指導。但我們會嘗試一下我們認為相關的統計數據。

我們認為,第三季度,超大規模廠商和云構建商約占 Epyc CPU 銷售額的 88%,收入略高于 13 億美元,同比增長 10%,環比增長 45.3%。如果這是正確的,那么企業、電信公司、服務提供商、政府和學術界僅占 Epyc 銷售額的 11%,即 1.78 億美元,同比下降 40%。我們還認為,2023 年第三季度數據中心 GPU 銷售額約為 5000 萬美元,下降了 28.6%,因為客戶等待 MI300 系列,并且主要是由客戶購買 MI210 和 MI250X GPU 推動的。我們認為,數據中心 NIC 和 DPU 設備在 AMD 第三季度又帶動了 1500 萬美元的銷售額,而數據中心的 Versal FPGA 設備可能又帶動了 5200 萬美元的銷售額,并且根據我們的模型,2023 年迄今為止一直在連續下滑。

誠然,這都是很多猜測。但這些數字符合 AMD 在電話會議上所說的內容,并且沒有違反華爾街人士的情感,他們也在構建模型,以及我們在構建模型時與他們交談過的人。

編輯:黃飛

?

工商網監

工商網監

評論