電子發(fā)燒友App

電子發(fā)燒友App

可穿戴設(shè)備鼻祖Jawbone據(jù)傳計(jì)劃退出運(yùn)動手環(huán)領(lǐng)域,種種跡象表明,這家紅極一時(shí)的獨(dú)角獸正在衰落。過去近20年,這個(gè)公司靠不斷融資活了下來,唯一的出路就是被收購或者上市,而在美國,當(dāng)融資環(huán)境并不景氣時(shí),創(chuàng)業(yè)公司失去話語權(quán)并走向衰落也不會讓人意外。但Jawbone并不是孤立,它代表的是全球科技公司的一種典型生存方式。

關(guān)于這個(gè)獨(dú)角獸最新的消息是它計(jì)劃對外轉(zhuǎn)讓無線音箱業(yè)務(wù),并正在尋找潛在的買家,更讓人意識到它狀況不妙的是,Jawbone現(xiàn)在已經(jīng)全面停產(chǎn)Up系列健康追蹤設(shè)備,同時(shí)把現(xiàn)有庫存出售給第三方零售商,要知道,它可是被外界視作可穿戴設(shè)備鼻祖。

據(jù)財(cái)富網(wǎng)站、Business Insider等媒體報(bào)道,Jawbone拒絕對傳聞作出評論,因此暫時(shí)不知道它是不是永久退出了可穿戴設(shè)備領(lǐng)域。公司CEO侯賽因·拉赫曼(Hosain Rahman)早前接受采訪時(shí)表示,公司計(jì)劃推出一款臨床級的健康設(shè)備。而在公司新一輪業(yè)務(wù)縮減之后,不知道這個(gè)計(jì)劃是否會繼續(xù)推進(jìn)?目前擺在這個(gè)公司面前的問題是,能否為此輪業(yè)務(wù)出售找到一個(gè)合適的買家。

在可穿戴設(shè)備浪潮大行其道時(shí),Jawbone被認(rèn)為是這一領(lǐng)域的鼻祖,其估值一度與Uber不相上下,除了Up智能手環(huán)、藍(lán)牙耳機(jī)和音響是這家公司的三大標(biāo)志性產(chǎn)品,但在這次“死亡信號”發(fā)出之前,種種跡象都表明這家公司身處麻煩之中。

首先是折價(jià)融資。就在今年2月,Jawbone融資1.65億美元。據(jù)報(bào)道,估值僅僅剩15億美元,比上一輪時(shí)的30億美元折價(jià)50%。

而在此之前的裁員,也顯示出這家公司在收緊開支,去年公司宣布裁員60名,相當(dāng)于員工總數(shù)的15%,它還關(guān)閉了紐約辦公室。

此外,在過去兩年,這家公司都陷入和同行的官司中:2014年,代工廠商偉創(chuàng)力(Flex)指責(zé)Jawbone違反合同并提起訴訟,官司雖然和解,但Jawbone險(xiǎn)些因此賠償2000萬美元;2015年在Fitbit上市之后,Jawbone又發(fā)起對Fitbit的訴訟,指控Fitbit及其員工盜竊本公司商業(yè)機(jī)密,侵犯了專利權(quán)。但最近法庭做出了有利于Fitbit的裁決。

至此,這家獨(dú)角獸的命運(yùn)已經(jīng)浮出了水面——正在走向死亡。但如果回過頭看這家公司20年的生存路徑,這并不出乎意料。

靠13輪融資存活近20年

一個(gè)讓人容易忽略的事實(shí)是,這家公司在硅谷成立了近20年,產(chǎn)品一直較為單一且難以實(shí)現(xiàn)盈利,竟靠13輪融資活了下來。

Jawbone現(xiàn)在的CEO Hosain Rahman和Alexander Asseily在斯坦福大學(xué)讀本科時(shí)認(rèn)識,1999年,他們創(chuàng)辦了Jawbone的前身Aliph,最開始的計(jì)劃是給美軍開發(fā)降噪耳機(jī);直到2002年他們從美軍那里獲得合同,他們才開始向消費(fèi)者市場布局。此后若干年間,產(chǎn)品研發(fā)唯一一次較大的提升就是2007年在CES發(fā)布了無線耳機(jī);三年后的2010年,這家公司首次發(fā)布了非耳機(jī)產(chǎn)品——藍(lán)牙音響;2011年,這家公司發(fā)布了UP系列的健康手環(huán)產(chǎn)品。而就在當(dāng)時(shí),對可穿戴設(shè)備的追捧風(fēng)氣從硅谷蔓延向全球,Jawbone被視作這個(gè)領(lǐng)域點(diǎn)領(lǐng)軍者。

在單一領(lǐng)域經(jīng)營數(shù)十年,這是美國較為獨(dú)特的現(xiàn)象:比如Twitter一直在社交領(lǐng)域,Square致力于移動支付。而那些迅猛擴(kuò)張業(yè)務(wù)的公司,則成為了強(qiáng)勢的大公司——Facebook從最開始的社交到現(xiàn)在VR以及人工智能等等業(yè)務(wù)。

相比之下,中國的創(chuàng)業(yè)公司在擴(kuò)張業(yè)務(wù)這件事情上則激進(jìn)得多:小米成立于2010年,從最開始的手機(jī)業(yè)務(wù)到電視機(jī)電飯鍋乃至年輕人房屋租賃業(yè)務(wù);錘子手機(jī)成立于2014年,也在今年宣布進(jìn)軍VR業(yè)務(wù)。

在融資環(huán)境較為成熟的美國,許多投資者都奉行一個(gè)理念:投資一家公司的未來,即便這家公司暫時(shí)沒有盈利能力,但相信它未來前景良好。有時(shí)候他們對這一理念能夠“迷信”數(shù)十年。

最典型的案例是亞馬遜——即便最殘酷的華爾街,對待這家公司也堪稱寬容,這家公司的市盈率在最高峰時(shí)達(dá)到4000多倍。亞馬遜從電商業(yè)務(wù)起家,后來發(fā)展出云業(yè)務(wù),以及最新的火箭業(yè)務(wù),在成立20多年時(shí)間里,公司發(fā)展策略以及創(chuàng)始人貝佐斯的管理理念成為全世界商業(yè)世界的教科書。但容易讓人忽略的是,這是一家20年一直沒有實(shí)現(xiàn)盈利的公司,一直到2015年第二季度,它終于發(fā)布了盈利的財(cái)報(bào)。現(xiàn)在看來,未來,無論是其電商還是云業(yè)務(wù)都有著可觀的盈利能力。毫無疑問,在這個(gè)案例中,投資人為一家有希望的公司提供了良好的創(chuàng)新環(huán)境。

而這種環(huán)境的另一面是讓部分公司活在溫室之中。在融資環(huán)境較好的時(shí)候,不少公司能夠獲得像亞馬遜一樣的待遇——依靠資本不斷投入存活下來。包括今年2月的融資在內(nèi),Jawbone一共融資13輪,總?cè)谫Y資金9.83億美元。相比之下,它的競爭的對手Fitbit只融過4輪,一共籌集6600萬美元。

不難發(fā)現(xiàn),許多著名投資者都曾看好這家公司的未來。根據(jù)Crunchbase上的數(shù)據(jù),Andreessen Horowitz、黑石投資以及JP摩根都是這家公司的早期投資者,而投資人蘇海爾·利茲維(Suhail Rizvi)作為Twitter的投資者也曾領(lǐng)投過這家公司,在2014年年初,美國著名科技雜志《連線》報(bào)道稱,“硅谷仍然預(yù)計(jì)Jawbone將會推出一些偉大的產(chǎn)品。總的來說,每一輪融資過后,Jawbone都會進(jìn)軍一個(gè)全新的產(chǎn)品領(lǐng)域,例如Up健身手環(huán)。”

從2011年前后開始,以硅谷為中心,“可穿戴設(shè)備”這個(gè)古老的概念以運(yùn)動手環(huán)為切入點(diǎn)開始了商業(yè)化的進(jìn)程,而Jawbone登上了這波浪潮的巔峰。《連線》雜志在2014年2月的文章中說,“從設(shè)計(jì)的角度來看,Jawbone的新創(chuàng)意或許足以勝過蘋果,這也正是它對蘋果的威脅所在。”

不用說發(fā)展旁支業(yè)務(wù),Jawbone并沒有如投資人們所設(shè)想那樣開發(fā)新品。當(dāng)競爭對手開始為運(yùn)動手環(huán)提供屏幕、自動識別睡眠和運(yùn)動狀態(tài)的時(shí)候,Jawbone并沒有做任何跟進(jìn)。

不僅僅是可穿戴設(shè)備,就連這家公司原本的藍(lán)牙音箱業(yè)務(wù)也出現(xiàn)危機(jī),Alex Asseily在接受《財(cái)富》雜志采訪時(shí)說,他們在美國市場的份額已經(jīng)跌至5%,出售這一業(yè)務(wù)是痛苦的,但也是經(jīng)過謹(jǐn)慎的考量。

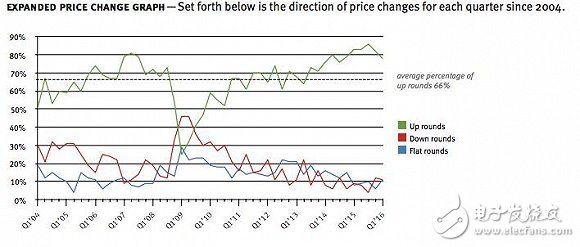

當(dāng)人們對“未來高回報(bào)”堅(jiān)信到狂熱的程度時(shí),不免出現(xiàn)懷疑,這正是人們所說的泡沫破滅的時(shí)候。從2015年以來,這種懷疑已經(jīng)在出現(xiàn),風(fēng)險(xiǎn)投資者在出資時(shí)往往討價(jià)還價(jià)。根據(jù)硅谷Fenwick&West律所對2016年第一季度的148個(gè)總部在硅谷公司融資情況調(diào)查發(fā)現(xiàn),這一季度融資的公司相比前一輪融資時(shí)價(jià)格上升的,即業(yè)界稱之為上升輪的融資,占據(jù)78%;相比上一個(gè)季度(即2015年第四季度)的82%有所下降,平均價(jià)格的增幅(53%)略低于歷史平均水平(56%)。

Fenwick&West律所對自2004年第一季度來融資情況作出統(tǒng)計(jì),綠色代表上升輪公司所占比例,紅色代表下降輪公司所占比例。

在這種情況下,部分公司如Jawbone的日子變得艱難,為了獲得持續(xù)資金,不得不接受苛刻的融資條款或者是“流血融資”。2015年3月,Jawbone公司融資了3億美元。但此后彭博社報(bào)道稱,貝萊德公司投資的那部分其實(shí)只是貸款而非股權(quán)融資。貝萊德的投資相當(dāng)于一筆可轉(zhuǎn)換債,有著非常苛刻的條件:在Jawbone出售的時(shí)候,貝萊德會比早先的股東還要早地獲得資金;貝萊德在管理問題上有著很大的話語權(quán);貝萊德也會干預(yù)Jawbone公司如何花錢。就在Jawbone獲得了貝萊德的資金后,于6月裁掉了20名員工。

除此之外,還有折價(jià)融資。實(shí)際上,就在今年2月這家公司再次融資1.65億美元時(shí),Jawbone估值由2015年4月上一輪融資時(shí)的30億美元縮水至15億美元。投資者相比之前能夠給公司帶來各種資源甚至是“背書”的著名投資者,這次是一家來自中東的“接盤俠”——科威特主權(quán)投資的投資公司。這些來自中東地區(qū)的投資者在硅谷大多數(shù)時(shí)候只能介入部分公司晚期私募投資,由于這些公司除了資金之外并不能夠像硅谷主流投資者那樣帶來附加的資源,所以一般并不為勢頭強(qiáng)勁的公司都青睞。而往往在這些被硅谷人稱作“石油王子”的中東資本介入時(shí),往往代表這家公司在被“拋盤”。

這種長期專注某一個(gè)領(lǐng)域的公司可以說一直在等待某家實(shí)力雄厚的大公司的收購。在Jawbone命運(yùn)已經(jīng)浮出水面時(shí),再去回顧《連線》雜志那篇文章,幾乎有著諷刺的意味,文章稱,鑒于Jawbone給蘋果帶來的威脅,蘋果解決的辦法之一是收購這家公司,“蘋果似乎已經(jīng)走上了死胡同,但Jawbone的未來卻充滿了各種可能”。

在兩年后的今天,走入死胡同的卻是Jawbone,蘋果當(dāng)然也沒有收購這家公司而是發(fā)布了自己的運(yùn)動手表。

Jawbone提出的另一個(gè)問題是,曾經(jīng)被鼓吹的可穿戴設(shè)備究竟是不是一個(gè)真實(shí)的市場。

借助偽市場概念走紅

至少目前看來,美國市場上主流的可穿戴設(shè)備廠商都痛苦地存活著。除了Jawbone以外,偏時(shí)尚類的Misfit以2.6億美元的價(jià)格被Fossil Group收購;而Jawbone最重要的競爭對手Fitbit于去年6月登陸紐交所,如今股價(jià)在14美元左右,相比最高點(diǎn)時(shí)的51.90美元下降近73%。就在5月初,這家公司發(fā)布了第一季度財(cái),財(cái)報(bào)顯示其運(yùn)營成本接近去年同期的3倍,導(dǎo)致利潤大降77%。

大多數(shù)分析人士把這種集體生存困難歸結(jié)于中國廠商小米生產(chǎn)的廉價(jià)手環(huán)。來自咨詢公司Creative Strategies的一位人士說,現(xiàn)在健身類的可穿戴設(shè)備被幾個(gè)玩家壟斷,小米與Fitbit占了70%的市場份額,前者壟斷了中低端市場,而Fitbit則占據(jù)高端市場的50%以上。“這讓其他玩家的生存變得非常困難”。

但公司真實(shí)的遭遇卻脫離于市場報(bào)告給出的數(shù)據(jù)。Fitbit的遭遇如前所述,小米也并非威力無窮。小米從2015年2月起宣布進(jìn)入美國市場,由于專利等原因,手機(jī)無法進(jìn)入這一市場,小米手環(huán)則成為一個(gè)重要的敲門磚,但是,到目前為止,這個(gè)售價(jià)僅僅是Fitbit、Jawbone十分之一的產(chǎn)品僅僅是通過他們的英文網(wǎng)站向這一市場銷售,而小米公關(guān)人士向界面新聞透露,目前他們在這一市場的銷售數(shù)據(jù)幾乎可以“忽略不計(jì)”。

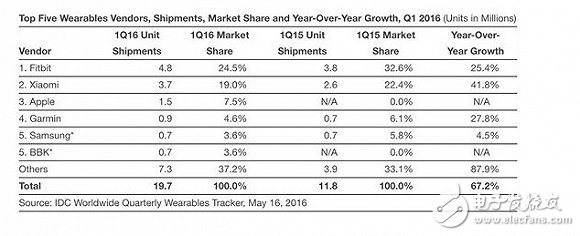

但市場調(diào)研機(jī)構(gòu)的數(shù)據(jù)仍然在鼓吹這一市場,IDG最近發(fā)布的報(bào)告指出,在2016年第一季度,可穿戴設(shè)備出貨量相比去年同年上漲了67.2%。

數(shù)據(jù)來源:IDG

而就在這份報(bào)告中,即便是蘋果手表也顯示出頹勢,Apple Watch發(fā)售于去年春季,考慮到2015年Q1還沒有銷售數(shù)據(jù),而出貨量環(huán)比受銷售旺季影響,這一數(shù)據(jù)不具有參考價(jià)值。但從占有率環(huán)比看,2016年Q1,Apple Watch市場份額7.5%;而在去年第四季度,這個(gè)數(shù)字是15%,全年也有14.9%占有率。

可穿戴設(shè)備或許本身就是一個(gè)“偽命題”,一個(gè)并不真實(shí)存在的大眾市場。在去年Business Insider做的一份市場調(diào)查報(bào)告中,51%的用戶說,看不到任何使用的必要——iPhone和Android等智能設(shè)備的出現(xiàn)滿足了用戶絕大多數(shù)的需求,當(dāng)iPhone手機(jī)自身就有了計(jì)步和心率檢測功能,在某種程度也在推翻這一市場,本身就提高了用戶痛點(diǎn)的門檻。

可穿戴在2011年前后再次興起,也是借助物聯(lián)網(wǎng)(IOT)的概念,網(wǎng)絡(luò)、芯片等各種硬件發(fā)展得足以連接起整個(gè)世界,包括通過可穿戴設(shè)備連接起人們的身體。物聯(lián)網(wǎng)的確存在,Nest這種智能恒溫器在美國普及到大多數(shù)公寓,亞馬遜最近在向普通家庭出售5美元一個(gè)的按鈕,把這些按鈕貼在洗衣機(jī)旁,當(dāng)洗衣液用光了,只消按它一下就可以在亞馬遜上下單補(bǔ)貨……但在可穿戴領(lǐng)域,私有公司在走向消亡,上市公司股價(jià)狂瀉,至少說明可穿戴商業(yè)化難以撐起一個(gè)巨頭。

而就在Jawbone正在走向滅亡的時(shí)候,市場報(bào)告和媒體都在鼓吹新的可穿戴的概念,比如含有智能芯片的衣服……如果你不介意當(dāng)下一個(gè)Jawbone,也不妨相信這件事情。

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論