電子發燒友App

電子發燒友App

一、風起人形機器人,多方勢力入局

1.1 復盤工業機器人:場景適用性+降本是提升滲透率的關鍵

傳統機器人按照使用類型和應用場景的不同,主要分為三類; 1)工業機器人:工業機器人指面向工業領域的多關節機械手或多自由度機器人,在工業生產 加工過程中通過自動控制來代替人類執行某些單調、頻繁和重復的長時間作業,主要包括 焊接機器人、搬運機器人、碼垛機器人、包裝機器人、噴涂機器人、切割機器人和凈室機 器人。工業機器人在機械結構上有類似人類的行走、扭腰、大臂、小臂、手腕、爪子等部 件,由計算機控制。工業機器人廣泛應用于電子、物流、化工等工業領域。 2)服務機器人:指在非結構環境下為人類提供必要服務的多種高技術集成的先進機器人,主 要包括家用服務機器人、醫療服務機器人和公共服務機器人。其中,公共服務機器人指在 農業、金融、物流、教育等除醫學領域外的公共場合為人類提供一般服務的機器人。 3)特種機器人:特種機器人指代替人類從事高危環境和特殊工況的機器人,主要包括軍事應 用機器人、極限作業機器人和應急救援機器人。應用于專業領域,一般由受過專門培訓的 人員操作或使用,輔助機器人或代替人執行任務的機器人。

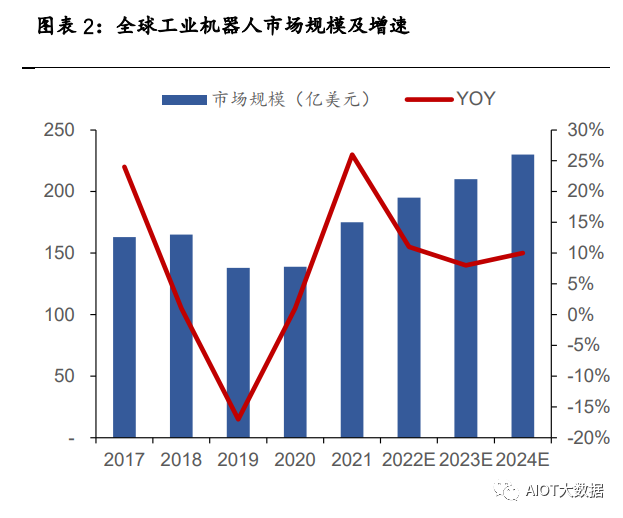

軟硬件技術為機器人發展提供堅實基礎,整體機器人市場規模呈現逐年提升趨勢。隨著互聯 網、計算機技術不斷發展,機器人逐漸從機械自動化向人工智能化方向前進,機器人技術逐漸 成熟,應用領域不斷擴展,不斷提升工業等場景自動化水平和智能化水平,機器人市場規模呈 現上升趨勢。1)工業機器人方面,隨著國產工業機器人的發展,國內機器人逐步滲透到以往 自動化水平較低的領域,不斷提升我國制造業自動化水平;2)服務機器人方面,隨著國內互 聯網等企業的入局,應用市場逐步多元化,如智能配送、家庭機器人、AI 教育等。 從市場規模來看,全球工業機器人市場規模呈現穩步增長趨勢,2021 年市場規模為 175 億美 元,IFR 預計 2024 年全球工業機器人市場規模有望達到 230 億美元;服務機器人整體保持較高 速增長,2021 年市場規模為 172 億美元,IFR 預計 2024 年全球工業機器人市場規模有望達到 290 億美元;特種機器人方面,2021 年市場規模為 82 億美元,IFR 預計 2024 年全球特種機器 人市場規模有望達到 140 億美元。

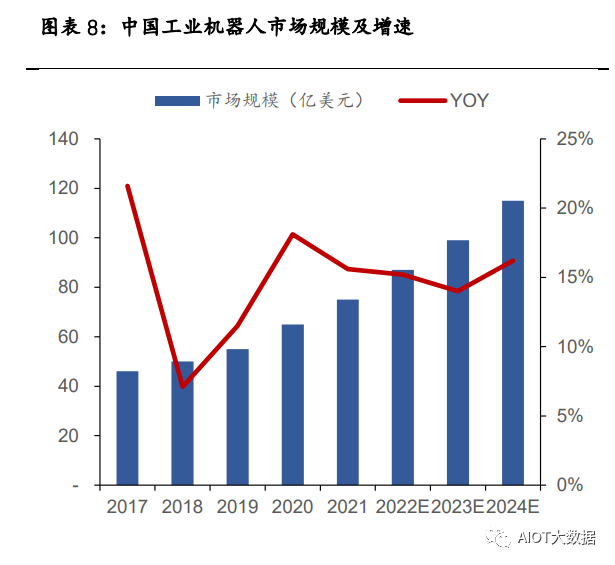

從競爭格局來看和下游市場來看: 1) 工業機器人:參考 MIR 睿工業數據,海外企業在工業機器人方面積淀依然深厚,海外機器 人企業依然在我國占據較大市場份額。我們機器人企業技術不斷追趕海外企業,國內工業 機器人市占率逐漸提升,2023Q1 國內工業機器人市占率提升至 40.8%,相比 2022Q1 提升約 3.6pct。從應用場景來看,新能源汽車、動力電池、醫療增速相對較快,是拉動市場增長 的主要應用場景。 2) 服務機器人:服務機器人方面,下游細分場景較多,如商用服務機器人這塊細分產品包括 有送餐、配送、迎賓、消殺,清潔類機器人等,整體競爭格局較為分散。

國內工業機器人發展復盤:場景適用性+成本是影響應用的重要因素

我們認為以下兩個因素是影響機器人落地和滲透提升的關鍵:1)場景適用性,機器人本身的 感知能力,思考決策能力和執行能力決定了潛在的應用場景;2)成本,成本是決定機器人滲 透的關鍵,若場景應用成本過高則相應場景難以應用機器人。

協作機器人提升了機器人場景適用性+降低成本,加速工業機器人滲透。 協作機器人是工業機器人的分支之一,相比傳統工業機器人,協作機器人追求輕量化、柔性及 安全協作性。2008 年第一臺輕量化、小型化、人機協作的六關節協作機器人誕生,但 2018 年 以前市場規模相對較小。在 5G 通信、大數據、云計算、智能物聯網、人工智能等為技術支撐 的背景下,協作機器人潛在場景逐步提升,滲透率逐步提升,市場規模逐步擴大。 協作機器人擴展了應用場景、降低了應用成本:1)協作機器人逐漸打破了傳統工業場景的局 限,在機器人產品與工人之間無需設置隔離欄進行分離,雙方能夠在共同空間中進行近距離交 互,進行人機協作,同時較容易編程,擴展了應用場景;2)價格上,傳統工業機器人的價格 一般位于 10 萬~40 萬人民幣之間,使用壽命為 5~8 年,而要將其應用到生產線上,那將要多出 2~3 倍的部署花費,而協作機器人的價格一般介于 2~3 萬美元,但因為省去了部署的過程,應 用成本有所降低,從而提升了工業機器人在工廠等場景的滲透率。

1.2 人形機器人風起,多方勢力入局

人形機器人處于產業早期階段。目前,人形機器人處于產業鏈初期階段,世界范圍內對于人 形機器人并沒有標準定義,常常將其模糊定義為外表和行為都接近人的機器人。從應用角度來 看,人形機器人可以應用于工業領域也可以應用于商用、家庭領域,對傳感和人機交互要求較 高,更接近于服務機器人。 參考 GGII 研究,當前,全球人形機器人行業處于發展的早期階段,市場上真正意義做人形機 器人的企業較少,主要集中在日本、美國、歐洲、中國等機器人產業鏈較為領先的國家和地區。 多數產品還處于原型或者概念驗證階段,尚未實現大規模量產和廣泛商業化應用。已實現推出 原型機/產品的公司包括日本本田、美國波士頓動力、美國敏捷機器人、中國優必選、中國小 米和美國特斯拉等。

從人形機器人發展來看,1969 年,日本早稻田大學研制出了全球第一臺雙足機器人。發展至 今,人形機器人技術研究的主要方向還是圍繞著如何讓它快速魯棒地在人類的生活環境里面去 運動而展開。這具體經歷了三個階段:第一個階段是 1969-1995 年,它是一個緩慢靜態行走的 過程,以日本本田 ASIMO 機器人的前身為代表;第二個階段是 1996-2015 年,此時是連續動態 行走,這時候更多考慮到了機器人的質心慣量以及質心的加速度等因素;第三個階段是 2016年至今,追求的是高動態的運動性能,以波士頓動力的 ATLAS 機器人做出的難度較高的運動動 作為標志。

商業化漸進,多方勢力紛紛布局。人形機器人方面,除了傳統科研機構和機器人企業以外, 互聯網、車企等多方勢力也紛紛入局。2022 年 8 月,小米推出 CyberOne;2022 年 9 月 30 日特 斯拉展示 Optimus 原型機,并宣稱 2 萬美金的量產價格;2022 年 11 月,大語言模型 GTP 發布, 2023 年 1 月,優必選向港交所遞交招股說明書。我們認為隨著各方的入局及 AI 技術的發展, 人形機器人整體商業化應用漸進。

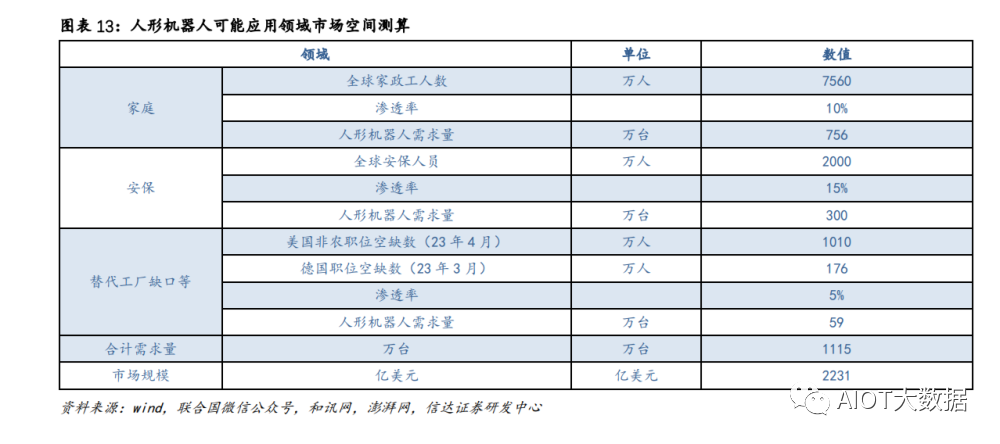

潛在市場規模超萬億人民幣。人形機器人主要目標是在某些場景上代替人工,潛在市場空間 大。以中短期來看,我們認為家務、安保及代替歐美等發達國家工廠缺口等可能為早期潛在應 用場景:1)家務應用方面,以特斯拉公布機器人性能來看,可以完成澆花等簡單家務,未來 隨著進一步完善,有望代替部分家政人員;2)安保領域,OpenAI 提供 ChatGPT 為 EVE 機器人 提供軟件支持,讓其有望在安保領域應用,尤其是保安、監獄、養老院等領域,因此我們認為 安保領域有望成為潛在應用場景;3)代替工廠缺口,海外發達國家勞動力成本高,以德國為例,最低時薪為 12 歐元(2023 年 6 月 21 日歐元兌美元匯率為 1.092,換算為 13.1 美元),若 機器人一年工作 300 天,日工作 24 小時,換算成人工費用為 9.43 萬美元/年。若特斯拉機器 人量產目標價能達到 2 萬美元,相比發達國家人工成本而言,Optimus 使用成本較低,有望替代 部分空缺勞動力。

我們僅計算家庭、安保場景和部分發達國家職位缺口場景下的潛在市場空間,這些潛在市場 規模為 2231 億美元(價格以 2 萬美元單臺測算),市場規模超過萬億人民幣:1)假設僅計算 家庭、安保、部分發達國家替代工廠職位缺口需求;2)家庭方面,目前掃地等服務機器人滲 透率較高,應用場景相對較容易實現,因此假設滲透率達到 10%;3)安保領域,由于安保領域 主要應用場景是監控和巡視,相較工廠場景實現較為容易,考慮發達國家人力成本較高,假設 滲透率達到 15% ;4)替代發達國家工廠缺口,考慮目前工廠缺口人數,由于工廠環境較為復 雜,初始從搬運等簡單環節的需求滲透,因此假設滲透率為 5%。

短期來看,制約人形機器人應用的主要是:運控能力需要提升,高技術+高成本+應用場景為 主要痛點

1)運控能力為核心,技術要求高,需要提升機器人感知+思考+執行能力。機器人目前技術較 為復雜,涉及軟硬融合等技術,對運控技術要求較高。以優必選機器人為例,需要機器人本體 技術、人工智能技術,手眼協調、人機交互、SLAM與導航等融合技術,技術門檻較高。分開來 看,機器人本體相關技術包括高性能的伺服驅動器、機器人傳動、運動規劃與控制算法等方面; 人工智能方面,包括視覺算法和語音能力、人機交互能力、以及對環境的理解能力;在底層技 術方面,包括操作系統等方面。我們認為,短期來看,運動控制軟件與硬件之間的復合能力是 人形機器人核心痛點,如目前展示的部分機器人存在動作僵硬等情況,未來隨著 AI 深度強化 學習、仿真+AI 大模型的應用,運動能力、步態控制等有望優化。 2)成本高,人形機器人技術包括步態規劃、人機交互、手眼協調、視覺與導航等多方面技術, 高技術情況下,人形機器人成本較高。 3)產業鏈處于初期階段, 由于整體人形機器人產業處于初期階段,且價格相對較高,因此應 用場景不太明確。我們認為隨著人形機器人功能穩定性、操作簡易性、交付和維護、價格方面 等痛點逐步解決,商業化有望到來。

二、AI 賦能+特斯拉入局,人形機器人產業化有望加速

2.1 特斯拉入局,開啟藍海新賽道

特斯拉入局,人形機器人遠期市場空間大。2021 年特斯拉首次公布人形機器人項目,2022 年 特斯拉正式公布首款人形機器人原型,展示了 Optimus 搬運箱子、為植物澆水、在汽車工廠中 移動金屬棒等可能應用場景,人形機器人迭代升級速度較快。2023 年 5 月,特斯拉 CEO 埃 隆·馬斯克在大會現場介紹了特斯拉人形機器人 Optimus 的全新型號,展示了人形機器人抓取 物體的能力,運控能力進一步提升,人形機器人已經擁有電機扭矩控制、環境探索與記憶、基 于人類跟蹤運動的 AI 訓練以及物體操縱能力。我們認為,從最開始提出人形機器人概念,到 原型,再到擁有一定抓握能力和操縱能力,特斯拉在人形機器人領域迭代迅速,未來產業化有 望加速。

AI 賦能,人形機器人產業化有望加速。OpenAI 的 GPT 出現有望推動 AI 感知現實世界,并與現 實世界進行交互,進而推動大模型在物理世界應用。目前來看,大模型在人形機器人的行動中 有望扮演推理決策的角色,將人類的自然語言轉化為機器人可執行的步驟,從而補全機器人核 心的推理決策能力,推動機器人走向通用之路。 參考微軟 Autonomous Systems and Robotics Group 將大模型結合實際機器人的案例:研究者 使用 ChatGPT 生成機器人的高層控制代碼,從而通過自然語言和 ChatGPT 交流,使用 ChatGPT 來控制機械臂、無人機、移動機器人等機器人,他們在沒用任何微調的情況下,利用大語言模 型去控制機器人完成各種任務。我們認為,AI具有快速學習訓練和迭代的能力,通過學習理解 人類語言,提升人形機器人的智能化水平,使機器對人的意圖、對環境的理解進一步加深,最 終推動人形機器人產業化。

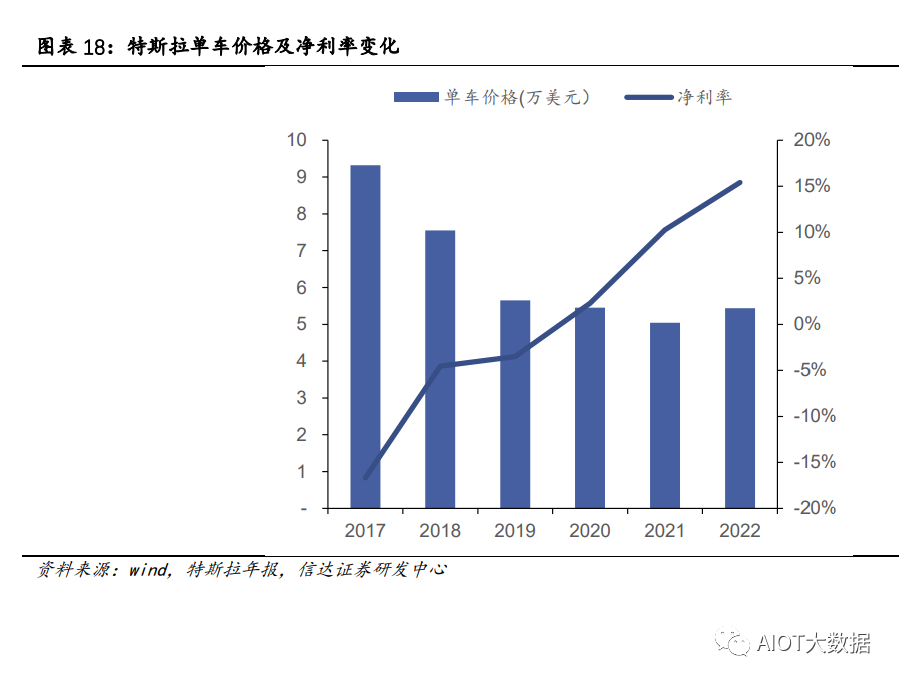

特斯拉產業鏈共用+規模化降本能力,有望加速人形機器人落地。 1)特拉斯在新能源汽車端積累了大量配套產業鏈資源,而電動汽車與人形機器人產業鏈有共 通之處,如電池、電機、電控、芯片、攝像頭、傳感器等多種零部件,我們看好特斯拉產 業鏈遷移能力。 2)特斯拉規模化降本能力: 以特斯拉電車為例,從 2017-2022 年,特拉斯汽車單車價格降幅 明顯,而公司凈利率不斷提升,這反應了特斯拉較強的規模化降本能力。 3)特斯拉 AI 領域和芯片方面的積淀: 2022 年 Tesla AI DAY 中,特斯拉展示了 Dojo 的單個 訓練模塊由 25 個特斯拉自主研發的神經網絡訓練芯片——DI 芯片組成。DI 芯片則由臺積 電制造,采用 7nm 工藝,擁有 500 億個晶體管。實際應用中,特斯拉將以 120 個訓練模塊 組裝成 ExaPOD,每個 ExaPOD 內置 3000 個 DI 芯片,擁有超過 100 萬個訓練節點,算力達 到 1.1EFLOP*(每秒千萬億次浮點運算)。此外,特斯拉自身自動駕駛領域積淀的感知方面 算法也有望移植人形機器人,加快其產業化進程。

特斯拉 Optimus 方案成本較低,量產可能性較大。

驅動方案:采用電機驅動

機器人一般采用液壓驅動或者電機驅動方案,相比液壓驅動,電機驅動方案性價比高:1) Atlas 選擇液壓驅動方案,Atlas 可以像運動員一樣奔跑、翻轉、跳躍和騰空,并能夠快速越 過具有一定傾斜度的障礙。Atlas 擁有世界上最緊湊的移動液壓系統之一,其核心原理是通過 液體壓縮泵產生高壓液體,高壓強作用于缸體產生巨大推力,帶動機器人關節運動。但缺點是 噪音大、易漏液、對污染敏感、對液壓元件的精度質量要求高、對維護團隊要求高等,導致制 造成本居高不下,難以走出實驗室、走向商業化;2)特斯拉 Optimus 選用了穩定性、性價比 更高的電機驅動方案,更加注重實用性,量產可能性較高。

視覺感知:采用純視覺方案,成本較低

Optimus 復用了 Tesla 汽車上的純視覺環境感知神經網絡,采用純視覺算法實現對環境的感知 和目標識別,成本較低。1)Optimus 的頭部集成三顆攝像頭(魚眼攝像頭),可以提供大于 180 度體前場景覆蓋。2)而 Atlas 需要深度相機和激光雷達,使用深度相機以每秒 15 幀的速 度生成環境點云。點云是距離測量數據的集合。Atlas 的感知軟件使用多平面分割的算法從點 云中提取表面。接著算法輸出的數據被輸入地圖系統,最后系統幫助 Atlas 用相機看到不同物 體建立模型。

運控環節:采用實時狀態感知的閉環控制

Optimus 目前的步態控制策略是:根據行進路線生成「腳印」級別的每一步位置規劃,再拆解 為對應路徑下的抬腳和后跟落地動作,最后系統會計算得出機器人在對應動作下的可以保持動 態平衡的重心移動軌跡。而真實世界的環境要復雜得多。比如機器人自身會有抖動,傳感器會 受到噪聲干擾以及類似的種種。這些在運動規控棧計算之外的干擾會讓原本的運動規劃在執行 中發生偏差。 對于干擾和偏差等問題,Optimus 機器人在穩定檢測系統中融入實時的環境感知反饋,并將穩 定系統通過環境檢測得到的糾偏信號輸出給運動控制系統,從而形成融入實時狀態感知的閉環 控制,讓機器人保持動態平衡。我們認為深度學習和數據積累下,相關技術如 FSD 有望持續迭 代,最終提升機器人運控能力。

2.2 人形機器人成本構成及零部件分析

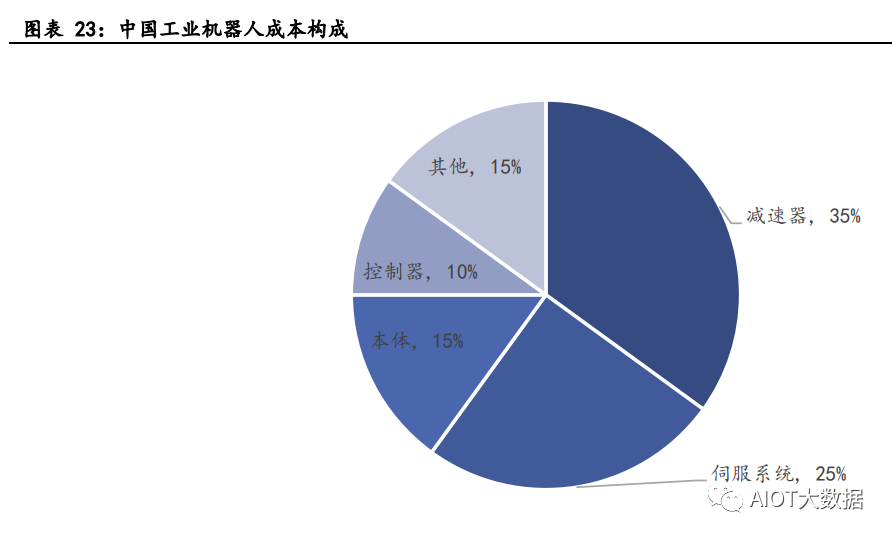

以產業化程度較高的工業機器人為例來看,工業機器人中技術難度最高的三大核心零部件分別 是減速器、伺服系統、控制器,三者分別占工業機器人成本構成的 35%、25%、10%。核心零部 件成本大約占到工業機器人整機成本的 70%左右。目前人形機器人產業化程度較低,考慮人形 機器人需要對感知能力要求較高,我們認為從硬件角度來看,電機驅動、減速器、傳動設施及 傳感器為人形機器人核心成本構成。

從產業鏈角度來看,人形機器人更接近智能服務機器人,上游關鍵零部件主要是伺服電機、傳 感器、減速機等,中游主要是硬件集成和系統集成,對軟件系統要求較高。由于特斯拉在軟件 算法、部分核心零部件擁有較深的積淀,我們推測這塊主要以特斯拉自研為主;硬件方面,考 慮規模效應和特斯拉降本需求,伺服電機、傳動環節、減速機等環節有望依靠外部供應商提供 為主,而國產廠商在硬件成本端控制較好,結合特斯拉人形機器人未來售價目標,有望為國產 零部件廠商業績帶來增量空間。

軀干和手部是機器人主要活動關節,從特斯拉 Optimus 機器人硬件來看: 1)軀干:特斯拉 Optimus 共有 28 個運動關節,包括三種旋轉執行器和三種線性執行器:其中 旋轉關節采用電機+傳感器+諧波減速器的方案;而線性關節采用電機+絲杠+傳感器(從形 態上,我們推測是無框電機)。 2)手部:特斯拉機器人靈巧手采取了折中的方案,使用較為經典的六電機驅動方式,拇指采 用雙電機驅動彎曲和側擺,其它四指各用一個電機帶動,電機采用蝸桿傳動機構。從數量 來看,共 12 個驅動,手指部分我們推測是空心杯電機+驅動裝置+傳動裝置構成。

三、國產零部件產業鏈有望受益

3.1 電機:核心零部件構成之一

3.1.1 空心杯電機:海外積淀深厚,國產廠商有望突破

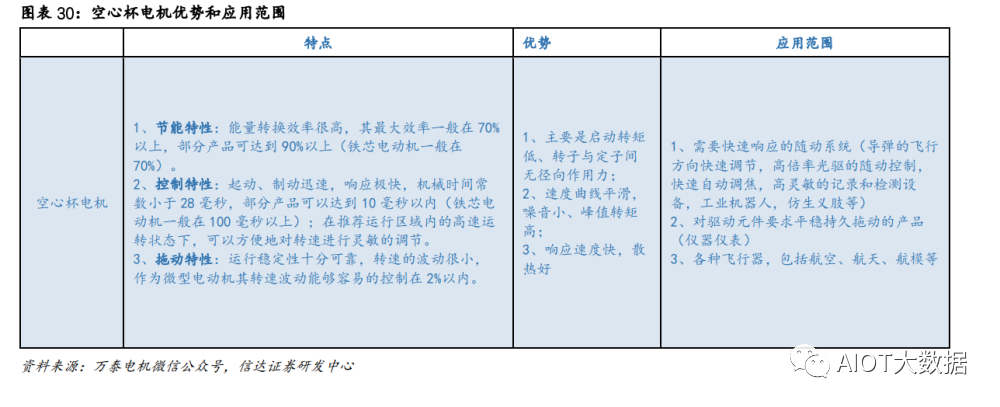

空心杯電動機屬于直流永磁的伺服、控制電動機,也可以將其歸類為微特電機。空心杯電機 主要由后蓋、接線端子、電刷端蓋、電刷、換向器、杯形繞組(轉子)、轉軸、墊圈、滑動軸 承、外殼、磁鐵(定子)、法蘭、定位環組成。定子由永磁體、殼體、法蘭組成。外殼提供了 恒定的磁場,使電機無鐵損耗。沒有軟磁性牙齒。所產生的轉矩是均勻的,即使在低速情況下 也能運行平穩。在較高的速度下,電機能減少振動,減少噪音。

分類方面,空心杯電機可以分為有刷和無刷兩種,有刷空心杯電機轉子無鐵芯,無刷空心杯電 機定子無鐵芯: 1)有刷空心杯電機:空心杯直流有刷微電機采用機械換向,磁極不動,線圈旋轉。電機工作 時,線圈和換向器旋轉,磁鋼和碳刷不轉,線圈電流方向的交替變化是隨電機轉動的換向 器和電刷來完成的。在轉動的過程中會摩擦碳刷,造成損耗,需要定期更換碳刷。碳刷與 線圈接線頭之間通斷交替,會發生電火花,產生電磁破,干擾電子設備。 2)無刷空心杯電機:無刷空心杯直流電機采取電子換向,線圈不動,磁極旋轉。無刷空心杯 直流電機,是使用一套電子設備,通過霍爾元件,感知永磁體磁極的位置,根據這種感知, 使用電子線路,適時切換線圈中電流的方向,保證產生正確方向的磁力,來驅動電機。因 為是自控式運行的,所以不會像變頻調速下重載啟動的同步電機那樣在轉子上另加啟動繞 組,也不會在負載突變時產生振蕩和失步。

相比普通電機,空心杯電機具有能量轉換效率較高,起動、制動迅速,響應較快和運行穩定性 可靠,轉速的波動較小等優勢,因此適合需要快速響應的系統,如導彈飛行方向快速調節,高 倍率光驅的隨動控制,快速自動調焦,高靈敏的記錄和檢測設備,工業機器人,仿生義肢等。 在特斯拉人形機器人中,空心杯電機可以運用在手部,從而滿足手部運動的快速響應需求。

海外廠商如瑞士的 MAXON、德國 Faulhaber 等企業深耕行業多年,行業地位較高。國內企業相 較海外廠商仍存在一定的技術差距,未來潛在發展空間大,主要原因是:1)相比普通電機, 空心杯電機由于少了鐵芯支撐,對線圈要求較高;2)國內廠商更注重成本控制,缺乏對高端 技術的投入,導致技術水平相對滯后,同時在減速器等機械件上依然在追趕海外企業。我們認 為,在高端微型電機上,國內企業與海外依然存在差距,但以鳴志電器、江蘇雷利為主的國內 企業也在不斷進步,依托國產企業降本能力,有望在這塊市場取得相應進展。

3.1.2 無框電機:國產企業有望憑借性價比優勢加速突破

無框電機可以將定轉子部件直接裝配在機器中,便于終端產品的高度集成化,縮小體積。無 框架電機是傳統電機中用于產生扭矩和速度的部分,但沒有軸、軸承、外殼或端蓋。無框電機 只有兩個部件:轉子和定子。轉子通常是內部部件,由帶永磁體的旋轉鋼圓環組件構成,直接 安裝在機器軸上。定子是外部部件,齒輪外部環繞鋼片和銅繞組,以產生緊密攀附在機器殼體 內的電磁力。

無框電機通常安裝在先進的機器中,具有結構緊湊、易于維護等優勢,可以提升機器性能。

無框電機可以運用在多種機器人和自動化領域,包括機器人、醫藥、機床、包裝、印刷、加工 和通用自動化。在人形機器人領域,無框電機也有望發揮自身結構緊湊、性能較高的優勢,在 機器人四肢等領域應用。

在市場格局方面,Kollmorgen,Moog,Maxon Motor,BEI Kimco,Woodward 和 Shinano Kenshi 等企業在市場占據優勢地位,國產廠商如步科股份有望借助國產產業鏈成本優勢,在市場份額 上取得突破。

3.2 減速器:人形機器人有望帶動諧波減速器市場規模提升

減速器是連接動力源和執行機構的中間機構,具有匹配轉速和傳遞轉矩的作用。按照控制精度 劃分,減速器可分為一般傳動減速器和精密減速器。一般傳動減速器控制精度低,可滿足機械 設備基本的動力傳動需求。精密減速器回程間隙小、精度較高、使用壽命長,更加可靠穩定, 應用于機器人、數控機床等高端領域。精密減速器種類較多,主流的包括諧波減速器、RV 減速 器等。

減速器主要分為諧波減速器、RV 減速器,諧波減速器具有小體積、低負載、高精度等特性, 更適合于人形機器人應用。

諧波減速器: 1) 構成:諧波齒輪減速器是一種靠波發生器使柔輪產生可控的彈性變形波,通過其與剛輪的 相互作用,實現運動和動力傳遞的傳動裝置,其構造主要由帶有內齒圈的剛性齒輪(剛 輪)、帶有外齒圈的柔性齒輪(柔輪)、波發生器三個基本構件組成。 2) 運行原理:諧波傳動技術突破了機械傳動采用剛性構件的模式,使用了一個柔性構件來實 現機械傳動,其工作原理通常采用波發生器主動、剛輪固定、柔輪輸出形式,當波發生器 裝入柔輪內圓時,迫使柔輪產生彈性變形而呈橢圓狀,使其長軸處柔輪齒輪插入剛輪的輪 齒槽內,成為完全嚙合狀態;而其短軸處兩輪輪齒完全不接觸,處于脫開狀態,當波發生 器連續轉動時,迫使柔輪不斷產生變形并產生了錯齒運動,從而實現波發生器與柔輪的運 動傳遞。

機器人為實現多自由度,其各個部位的控制均需在關節處搭載電機,故電機數量較傳統工業機 械人有大幅提升。類比工業機器人,“電機+減速器”的集成逐漸成為移動機器人需要大角度旋 轉的關節(以下簡稱“旋轉關節”)的主要動力組合。隨著移動機器人部分關節因體積、重量 等邊界條件限制,需要采用輕量化的技術路徑,諧波減速器憑借體積小、質量小、減速比大、 扭矩密度較高、軸向尺寸小等特點以及能在密閉空間、介質輻射的工況下正常工作等優點, “無框電機+雙編碼器+力矩傳感器+諧波減速器”這類方案得到越來越多的應用。

市場規模方面,參考 QYResearch《全球精密減速器市場、結果和預測(2017-2028)》,2022 年 全球精密減速器市場規模為 28.3 億美元,預計 2028 年將增長至 40.4 億美元。精密減速器 制造對材料、設備、工藝等多個環節都有嚴格要求,具有明顯的投資門檻高、技術難度大等特 點,行業壁壘高。競爭方面,日系品牌納博特斯克、哈默納科及日本住友占據主導地位。而我 國諧波減速器方面起步較晚,國內廠商如綠的諧波在減速比、輸出轉速、傳動精度等方面已經 較國外有明顯的差距收斂,未來市場份額有望提升。

3.3 絲杠:國產企業發展空間大

絲桿主要功能是將旋轉運動轉換成線性運動,或將扭矩轉換成軸向反復作用力,同時兼具高精 度、可逆性和高效率的特點,所以其在精度、強度及耐磨性等方面都有很高的要求。特斯拉人 形機器人上應用行星滾柱絲杠將旋轉運動轉化為直線運動,主要使用在線性關節上。相比傳統 絲杠,在性能上,行星滾柱絲杠憑借其在功率密度、速度、加速度、剛度等性能上的顯著優勢, 在航空航天、船舶裝備、工業自動化、精密機床等領域有著廣闊的應用前景。

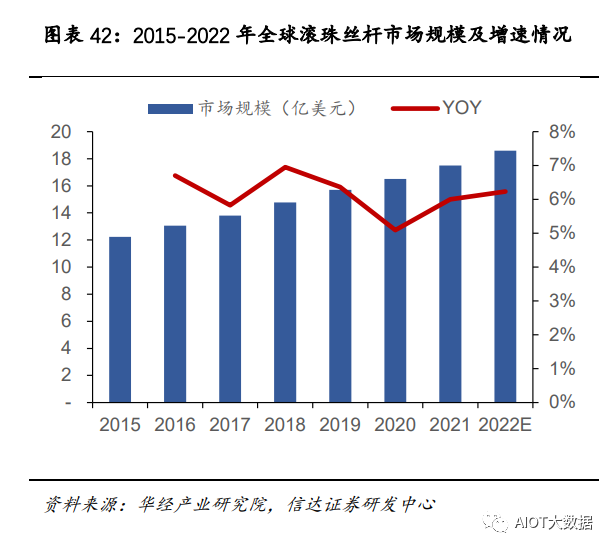

市場方面,絲杠產品主要以海外為主,以滾珠絲杠為例,2021 年全球主要的滾珠絲桿廠商有 NSK、THK、SKF 等,CR5 市占率達到約 46%,其中主要來自歐洲和日本,日本和歐洲滾珠絲桿企 業占據了全球約 70%的市場份額。而行星滾柱絲杠由于技術門檻更高,核心技術一直被歐美少 數幾家廠商壟斷。

國產化方面,江蘇雷利(其控股子公司鼎智科技)經過多年研究,已經形成了自有絲桿生產體 系,產品質量對標美國 Roton 公司,可以實現全過程完全國產化,鼎智主要產品中,絲桿步進 電機已經形成了自有絲桿生產體系,產品質量逐步提升,并開始在國內 IVD 醫療器械領域進行 替代,隨著公司產品技術的進一步成熟以及在醫療器械領域的進一步滲透,公司絲桿產品有望 在更大市場得到充分推廣,擁抱更大成長藍海。

工商網監

工商網監

評論