電子發(fā)燒友App

電子發(fā)燒友App

驅(qū)動(dòng)電機(jī)主要為機(jī)械部件,原材料成本相對(duì)容易核算,在行業(yè)競(jìng)爭(zhēng)日趨激烈的情況下,提升電機(jī)的功率重量密度和功率體積密度,使電機(jī)重量減輕是降低驅(qū)動(dòng)電機(jī)產(chǎn)品成本的有效方式。

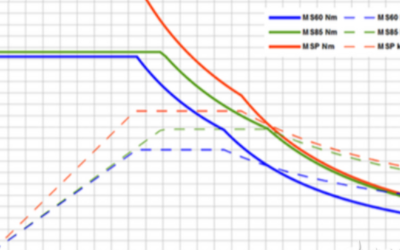

提升電機(jī)轉(zhuǎn)速,則對(duì)電機(jī)的設(shè)計(jì)提出了更高的要求,軸承選型、電機(jī)散熱、轉(zhuǎn)軸材料、定轉(zhuǎn)子硅鋼片材料、電磁仿真、機(jī)械強(qiáng)度仿真、熱仿真、公差計(jì)算匹配等等都變的更有挑戰(zhàn)性。

近年來(lái)不論是國(guó)內(nèi)還是國(guó)外的產(chǎn)品,電機(jī)的最高轉(zhuǎn)速都在不斷的提升過(guò)程中。

?

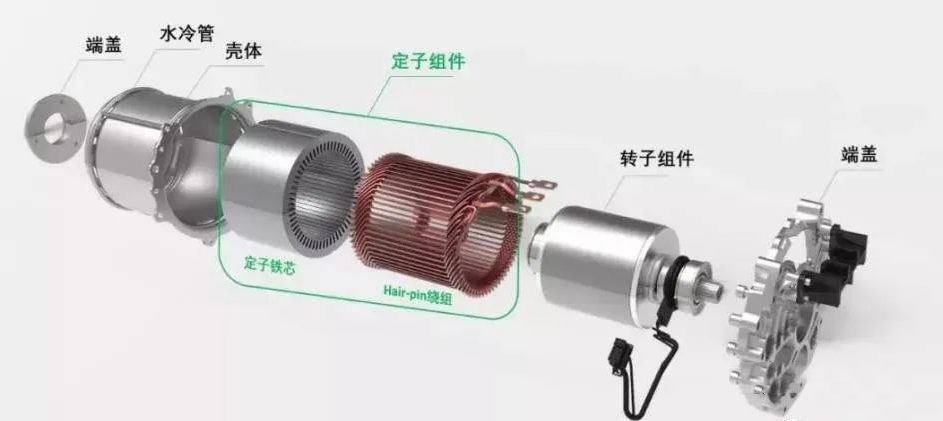

2、 電機(jī)扁線化勢(shì)頭明顯,多家企業(yè)已經(jīng)開(kāi)始布局及大規(guī)模量產(chǎn)

扁線電機(jī),即采用扁平銅包線繞組定子的電機(jī)。與普通圓漆包線繞組相比,扁線繞組在相同的體積下,具有能量密度更高,電機(jī)效率更高的特點(diǎn)。其優(yōu)點(diǎn)包括:

? 更高的槽滿率:相比傳統(tǒng)圓線電機(jī),裸銅槽滿率可提升20%~30%,有效降低繞組電阻進(jìn)而降低銅損耗。

? 散熱性能更好:扁線形狀更規(guī)則,在定子槽內(nèi)緊密貼合,熱傳導(dǎo)效率更高,提升電機(jī)峰值和持續(xù)性能。

? 更短的端部尺寸:相比圓線電機(jī)繞組端部尺寸更短,端部總高度短5~10mm,有效降低端部繞組銅耗。

? 更好的NVH表現(xiàn):扁線結(jié)構(gòu)繞組有更好的剛度,同時(shí)扁線繞組通過(guò)鐵芯端部插線,電磁設(shè)計(jì)上可以選擇更小的槽口設(shè)計(jì),有效降低齒槽轉(zhuǎn)矩脈動(dòng)。

特斯拉、上汽新能源、雪佛蘭Volt、豐田第四代Prius、長(zhǎng)城蜂巢、東風(fēng)嵐圖、保時(shí)捷Taycan、大眾ID.4、 漢GT、吉利極氪等車(chē)型或平臺(tái)中都采用了扁銅線定子電機(jī),扁線電機(jī)已經(jīng)進(jìn)入大規(guī)模量產(chǎn)期,未來(lái)隨著技術(shù)工藝的進(jìn)一步成熟,扁線電機(jī)的生產(chǎn)成本有望低于傳統(tǒng)圓線電機(jī)。

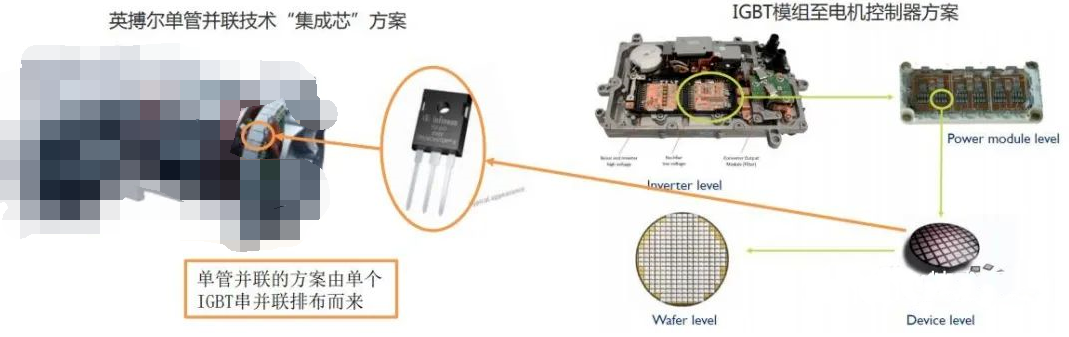

3、?IGBT單管并聯(lián)分立式技術(shù)是降低功率器件成本的有效方式

IGBT模塊是由IGBT(絕緣柵雙極型晶體管芯片)與FWD(續(xù)流二極管芯片)通過(guò)特定的電路橋接封裝而成的模塊化半導(dǎo)體產(chǎn)品;封裝后的IGBT模塊直接應(yīng)用于變頻器、UPS不間斷電源等設(shè)備上,在軌道交通、智能電網(wǎng)、航空航天、電動(dòng)汽車(chē)與新能源裝備等領(lǐng)域應(yīng)用極廣。

采用MOSFET以及IGBT單管并聯(lián)技術(shù)(PEBB電力電子集成技術(shù))的理念制作功率模塊,有利于電機(jī)控制器靈活擴(kuò)容,精準(zhǔn)功率匹配,降低成本,保障了產(chǎn)品的可靠性,且具有良好的電磁兼容性。根據(jù)英搏爾公司2021年半年報(bào),其采取單管并聯(lián)方案的“集成芯”動(dòng)力總成其重量、體積、成本均低于目前主流產(chǎn)品20%以上。

同時(shí),在電機(jī)控制器向高壓大功率趨勢(shì)發(fā)展的情況下,第三代功率半導(dǎo)體SiC的應(yīng)用成為共識(shí),因其導(dǎo)通電阻小,開(kāi)關(guān)速度快的特點(diǎn),運(yùn)用單管并聯(lián)技術(shù)才能發(fā)揮其最優(yōu)特性。

4、新型功率器件如SiC的應(yīng)用將會(huì)極大的提升電機(jī)控制器性能

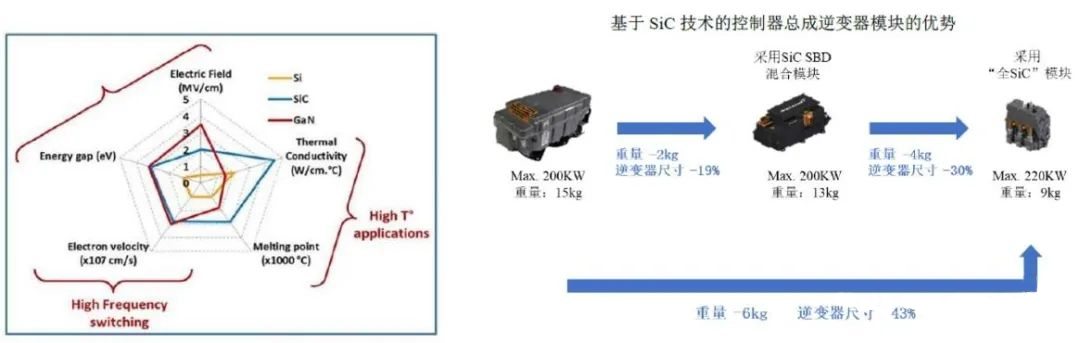

在新能源汽車(chē)電機(jī)控制器當(dāng)中,電力轉(zhuǎn)換是通過(guò)控制IGBT的開(kāi)關(guān)來(lái)實(shí)現(xiàn)的。IGBT受材料本身的局限,較難工作在200℃以上。高功率密度的電機(jī)控制器需要高效的電力轉(zhuǎn)換效率和更高的工作溫度,這對(duì)功率器件也提出了更高的要求,如:更低的導(dǎo)通損耗、耐高溫、高導(dǎo)熱能力等。

基于碳化硅(SiC)單晶材料的功率器件,具有高頻率、高效率、小體積等優(yōu)點(diǎn)(比IGBT功率器件小70%-80%),已經(jīng)在特斯拉 Model 3 車(chē)型中得到了應(yīng)用。

碳化硅(SiC)半導(dǎo)體控制器能使新能源汽車(chē)實(shí)現(xiàn)更長(zhǎng)的續(xù)航里程、更短的充電時(shí)間、更高的電池電壓。與二代硅基IGBT相比,半導(dǎo)體碳化硅(SiC)750V時(shí)能效增加8-12%,總損耗減少約1/7,模塊體積僅為IGBT的1/5左右,開(kāi)關(guān)頻率為IGBT的5-10倍。

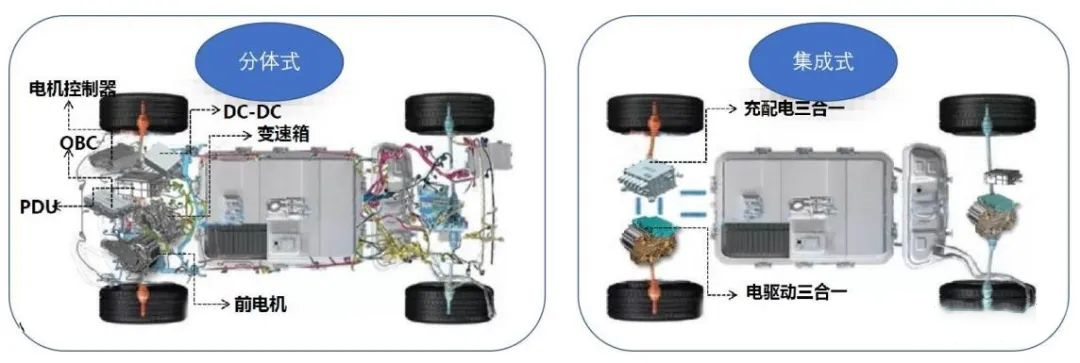

5、系統(tǒng)集成化為確定性趨勢(shì),是技術(shù)發(fā)展和成本壓力下的選擇

電驅(qū)動(dòng)系統(tǒng)集成化是未來(lái)確定性的趨勢(shì),同時(shí)集成化產(chǎn)品也增加了行業(yè)的進(jìn)入壁壘,技術(shù)層面,集成化程度更高的產(chǎn)品優(yōu)勢(shì)包括:

? 機(jī)械方面殼體、軸等部件上能夠做到集成化,這樣減少了使用零件的個(gè)數(shù)與部件的重量,節(jié)省了成本;

? 電氣方面大三電集成能夠減少控制器與電機(jī)相連三相線的長(zhǎng)度,效率提升的同時(shí)也節(jié)省了線束成本,密閉的殼體空間內(nèi)使電磁兼容方面的性能也能夠提升;小三電方面共電路板設(shè)計(jì)也能夠降低成本和產(chǎn)品體積。

? 系統(tǒng)層面,集成產(chǎn)品由一家來(lái)供應(yīng)也可在最初始階段就進(jìn)行優(yōu)化設(shè)計(jì)達(dá)到系統(tǒng)的成本最優(yōu),節(jié)省成本的同時(shí)也節(jié)省空間,在整車(chē)裝配更迅速快捷。

商務(wù)層面,供應(yīng)商集成化的產(chǎn)品增大了系統(tǒng)的復(fù)雜度,客戶的粘度也更高;主機(jī)廠減少了集成工作,對(duì)供應(yīng)商更好管理,且集成產(chǎn)品價(jià)格更具優(yōu)勢(shì)。

2018年,分體式90kw電驅(qū)動(dòng)系統(tǒng)電機(jī)、電控、減速箱、高壓連接線束總價(jià)在11000元左右;2020年,集成式90KW電驅(qū)動(dòng)系統(tǒng)平均產(chǎn)品價(jià)格已經(jīng)降到了7500元左右,降幅超過(guò)30%,同時(shí)體積和重量也下降明顯。

6、 大小三合一產(chǎn)品將會(huì)維持一段時(shí)間,多合一產(chǎn)品逐漸替代

隨著電驅(qū)動(dòng)產(chǎn)品集成化的進(jìn)一步提升,除電機(jī)、電機(jī)控制器、減速器之外,高壓分線盒、DC/DC、充電機(jī)OBC等零部件也可能集成進(jìn)去,形成功能更全的多合一動(dòng)力總成系統(tǒng)。華為等廠商都已經(jīng)發(fā)布了N合一的大集成系統(tǒng)。

但我們認(rèn)為,從分體部件到三合一成為主流,再?gòu)娜弦坏絅合一產(chǎn)品會(huì)有一定過(guò)程。主要在于:

? 部件增多,集成難度增加,進(jìn)而帶來(lái)質(zhì)量風(fēng)險(xiǎn)更大,對(duì)供應(yīng)商的能力要求也更高。

? N合一產(chǎn)品也更為核心,若主機(jī)廠自身不能夠集成或掌握集成能力較為擔(dān)心被供應(yīng)商所制約。

? 充配電與動(dòng)力系統(tǒng)功能相對(duì)有所分別,集成帶來(lái)的成本降低相對(duì)不那么明顯。

華為DriveONE 多合一電驅(qū)動(dòng)系統(tǒng):業(yè)界首款超融合架構(gòu)的動(dòng)力域解決方案,集成了電機(jī)控制器(MCU)、電機(jī)、減速器、車(chē)載充電機(jī)(OBC)、電壓變換器(DC/DC)、電源分配單元(PDU)及電池管理系統(tǒng)主控單元(BCU)七大部件。

7、根據(jù)車(chē)輛的等級(jí)及配置不同,車(chē)輛的電驅(qū)動(dòng)系統(tǒng)配置也有所差別

對(duì)高銷(xiāo)量車(chē)型的驅(qū)動(dòng)系統(tǒng)配置進(jìn)行分析,我們發(fā)現(xiàn)不同等級(jí)配置擁有較大差異:

? A00級(jí)別的車(chē)型電驅(qū)動(dòng)功率范圍在25-35kw,多為單驅(qū),且基本都為外部采購(gòu)。

? A級(jí)車(chē)電驅(qū)動(dòng)功率范圍有所提高,在100-165kw,但仍多為單驅(qū),產(chǎn)品開(kāi)始有自身供應(yīng)。

? B級(jí)及C級(jí)車(chē)電驅(qū)動(dòng)功率一般在180kw以上,且四驅(qū)版配置,即一臺(tái)車(chē)會(huì)配置兩套甚至更多的電驅(qū)動(dòng)系統(tǒng)。

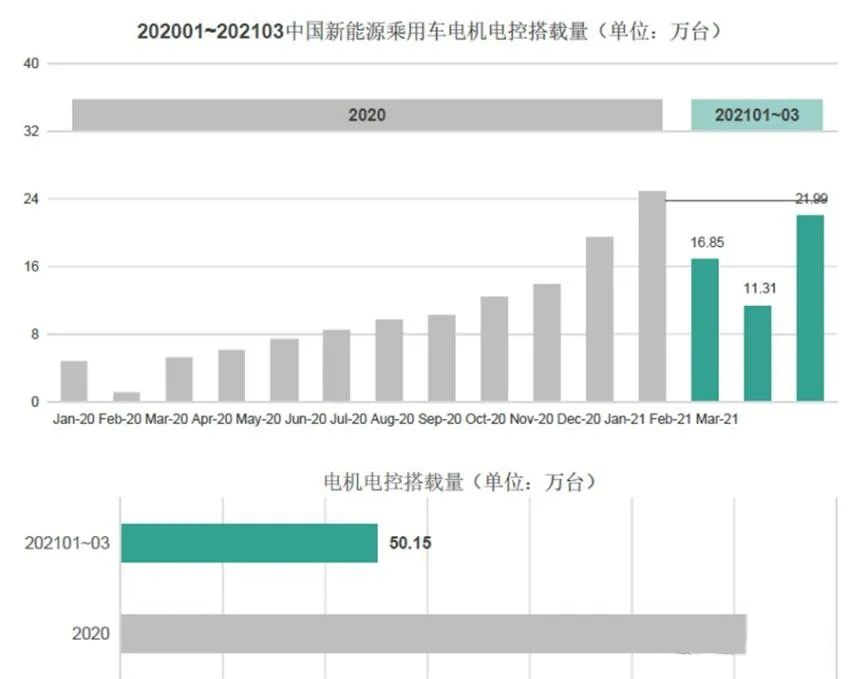

8、 新能源汽車(chē)的發(fā)展帶動(dòng)電驅(qū)動(dòng)系統(tǒng)行業(yè)增長(zhǎng)

我們認(rèn)為新能源汽車(chē)銷(xiāo)售量在過(guò)去幾年中高速增長(zhǎng),也帶動(dòng)了電驅(qū)動(dòng)系統(tǒng)行業(yè)的發(fā)展,電驅(qū)動(dòng)系統(tǒng)的搭載量節(jié)節(jié)提升。

根據(jù)NE時(shí)代統(tǒng)計(jì)數(shù)據(jù),2020年乘用車(chē)電機(jī)電控搭載量為123.46萬(wàn)套,而2021年1-3月即已經(jīng)達(dá)到50.15萬(wàn)套。

在新能源車(chē)中,純電動(dòng)乘用車(chē)A00、A、B級(jí)車(chē),插電混A級(jí)車(chē)擁有最大的銷(xiāo)量和銷(xiāo)售增速,如之前分析A00級(jí)電動(dòng)車(chē)電機(jī)功率多為25-35kw,A級(jí)及B級(jí)車(chē)根據(jù)配置不同電機(jī)功率多為100kw以上,我們認(rèn)為隨著銷(xiāo)量的增長(zhǎng),這類車(chē)型所配套的電驅(qū)動(dòng)產(chǎn)品將會(huì)增速最快,也將擁有最大的出貨量。

9、電驅(qū)動(dòng)市場(chǎng)規(guī)模可達(dá)千億元,未來(lái)將能夠保持高速發(fā)展

國(guó)內(nèi)電驅(qū)動(dòng)市場(chǎng)高速發(fā)展:在政策及市場(chǎng)的共同推動(dòng)下,新能源汽車(chē)市場(chǎng)未來(lái)有望保持高速發(fā)展,也必將帶動(dòng)電驅(qū)動(dòng)系統(tǒng)行業(yè)的發(fā)展。

若2025年新能源汽車(chē)銷(xiāo)量達(dá)到850萬(wàn)輛,則國(guó)內(nèi)電驅(qū)動(dòng)市場(chǎng)規(guī)模整體有望達(dá)到1088億元;2021年我國(guó)電驅(qū)動(dòng)系統(tǒng)行業(yè)的規(guī)模約為378億元。

海外市場(chǎng)也是巨大的增量市場(chǎng):2020年,乘用車(chē)中我國(guó)新能源汽車(chē)銷(xiāo)售量占全世界新能源汽車(chē)銷(xiāo)售量的41%,但歐洲及北美的政策不斷推動(dòng)新能源汽車(chē)的發(fā)展。

假設(shè)2025年我國(guó)占世界35%的新能源汽車(chē)市場(chǎng)份額,則可推算2025年全球電驅(qū)動(dòng)系統(tǒng)市場(chǎng)規(guī)模可接達(dá)3100億元。

10、電驅(qū)動(dòng)系統(tǒng)行業(yè)格局目前較為分散,車(chē)廠自供目前占據(jù)較大份額

電驅(qū)動(dòng)市場(chǎng)目前還有新參與者進(jìn)入,一起形成了四類主要的供應(yīng)商。我們認(rèn)為整個(gè)市場(chǎng)參與者眾多,車(chē)廠自供目前占據(jù)較大份額。除去車(chē)廠自供之外,市場(chǎng)集中度不高,但第三方廠商中有頭部企業(yè)開(kāi)始出現(xiàn),行業(yè)仍處于洗牌當(dāng)中。

目前行業(yè)內(nèi)主要有四類廠商:

? 車(chē)企旗下:弗迪動(dòng)力、上海變速器、蜂巢電驅(qū)動(dòng)、威睿電動(dòng)、蔚然動(dòng)力、華域電動(dòng)、大眾變速器、現(xiàn)代摩比斯、電裝;

? 外資巨頭:日本電產(chǎn)、博格華納、聯(lián)合電子、法雷奧西門(mén)子、緯湃科技、采埃孚;

? 自主頭部:匯川技術(shù)、上海電驅(qū)動(dòng)、精進(jìn)電動(dòng)、英搏爾、中車(chē)時(shí)代電氣、巨一動(dòng)力;

? 新進(jìn)入者:華為;此外還有單部件廠商在不斷補(bǔ)齊其它子系統(tǒng)能力,以及創(chuàng)業(yè)公司在不斷的進(jìn)入。

11、從產(chǎn)業(yè)發(fā)展來(lái)看,車(chē)廠自供與供應(yīng)商供應(yīng)并存是較為長(zhǎng)期的趨勢(shì)

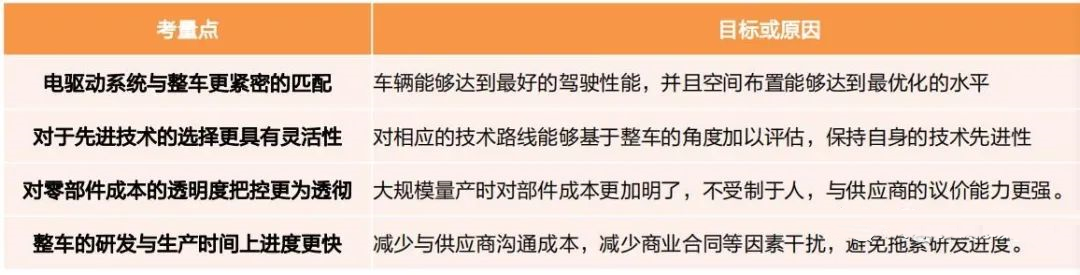

由于新能源汽車(chē)的電驅(qū)動(dòng)系統(tǒng)與傳統(tǒng)燃油車(chē)的驅(qū)動(dòng)系統(tǒng)不論是機(jī)械結(jié)構(gòu),還是控制軟件方面變化都非常大,屬于全新技術(shù),整車(chē)廠在初期采取自供的方式主要考慮有:

隨著新能源汽車(chē)的銷(xiāo)量逐漸增長(zhǎng),電驅(qū)動(dòng)產(chǎn)品發(fā)展逐漸成熟,成為“標(biāo)準(zhǔn)產(chǎn)品”后,車(chē)廠將有望逐漸轉(zhuǎn)向外部采購(gòu),未來(lái)車(chē)廠自供與供應(yīng)商供應(yīng)并存,這將是較為長(zhǎng)期的趨勢(shì):

? 市場(chǎng)上較多方案可供選擇時(shí),成本將成為重要的考量因素,而供應(yīng)商通過(guò)同一產(chǎn)品供給多家車(chē)廠,成本均攤,擁有規(guī)模與成本優(yōu)勢(shì)。

? 供應(yīng)商供應(yīng)多個(gè)客戶,更加專業(yè),且對(duì)先進(jìn)技術(shù)更敏感。隨著新技術(shù)的不斷應(yīng)用,以及產(chǎn)品集成化的提升,主機(jī)廠難以如行業(yè)發(fā)展初期一般繼續(xù)大規(guī)模進(jìn)行研發(fā)投入,供應(yīng)商有望引領(lǐng)行業(yè)發(fā)展。

? 智能電動(dòng)汽車(chē)時(shí)代,主機(jī)廠的核心競(jìng)爭(zhēng)力在于智能網(wǎng)聯(lián)領(lǐng)域,底盤(pán)電驅(qū)動(dòng)系統(tǒng)相對(duì)更為“標(biāo)準(zhǔn)化”。

目前在A00車(chē)型上已經(jīng)看到,暢銷(xiāo)車(chē)型的較低功率電驅(qū)動(dòng)系統(tǒng)基本都為外部采購(gòu)。

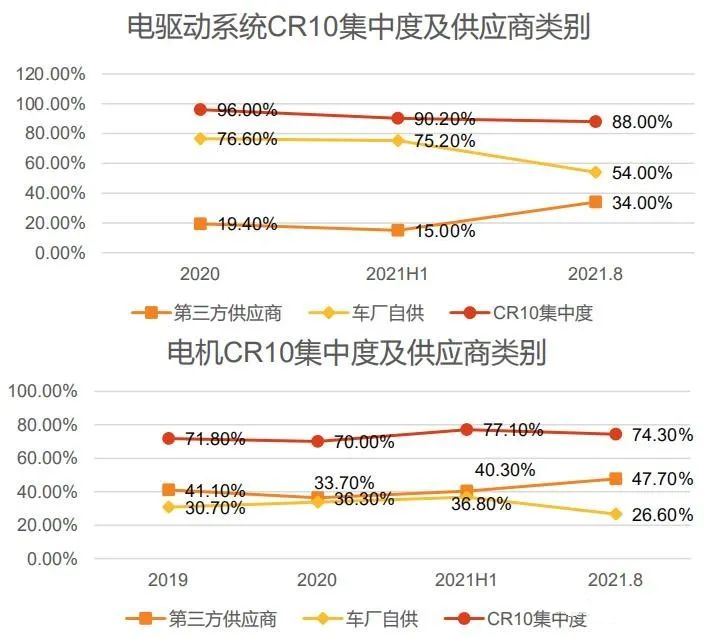

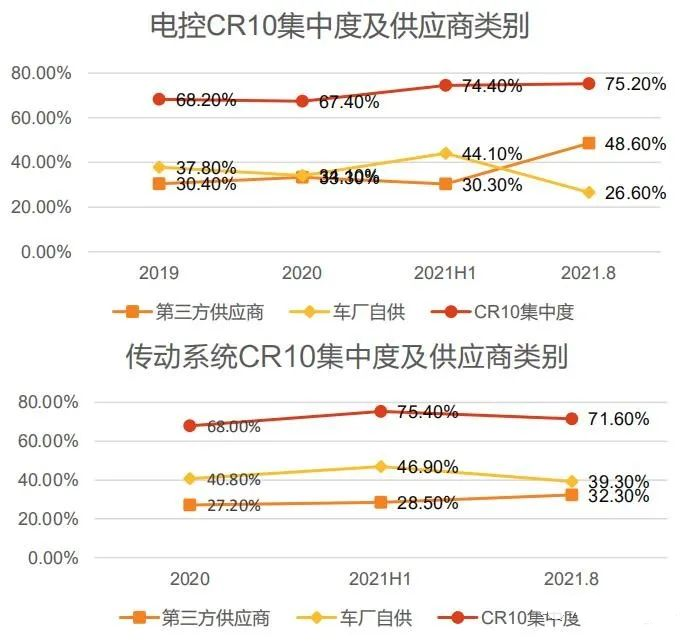

從2021下半年以來(lái),能夠看到第三方獨(dú)立廠商市場(chǎng)份額開(kāi)始提升。

進(jìn)入2021年下半年以來(lái),能夠看到第三方獨(dú)立廠商市場(chǎng)份額開(kāi)始提升。我們認(rèn)為車(chē)廠對(duì)供應(yīng)商的選擇一旦定點(diǎn),將會(huì)是較為長(zhǎng)期的合作關(guān)系,從2021年的趨勢(shì)來(lái)看,未來(lái)第三方供應(yīng)商的市場(chǎng)份額將有望逐漸提升。

我們認(rèn)為在當(dāng)前處于洗牌期的市場(chǎng)競(jìng)爭(zhēng)情況下,只有具有較強(qiáng)實(shí)力,能夠有較大出貨量的企業(yè)才能夠不斷的優(yōu)化產(chǎn)品、提升技術(shù)水平、擴(kuò)大規(guī)模而構(gòu)建更高的競(jìng)爭(zhēng)壁壘,才能夠在未來(lái)勝出。

12、過(guò)去三年行業(yè)洗牌,目前行業(yè)處于底部位置,復(fù)蘇勢(shì)頭已經(jīng)顯現(xiàn)

隨著新能源汽車(chē)銷(xiāo)量的不斷提升,新能源汽車(chē)電驅(qū)動(dòng)部件的出貨量也將隨之提高。但由于補(bǔ)貼的退坡及行業(yè)內(nèi)競(jìng)爭(zhēng)越來(lái)越激烈,整車(chē)廠逐漸將成本壓力轉(zhuǎn)移到供應(yīng)商上,尤其是作為三電核心器件之一的電驅(qū)動(dòng)供應(yīng)商身上,行業(yè)從2019年下行。

電驅(qū)動(dòng)產(chǎn)品相比電芯標(biāo)準(zhǔn)化程度較低,根據(jù)不同的車(chē)型會(huì)有不同功率的產(chǎn)品匹配,與電芯可大規(guī)模標(biāo)準(zhǔn)化生產(chǎn)有所不同。同時(shí)其進(jìn)入門(mén)檻對(duì)比電池行業(yè)相對(duì)較低,因此參與廠商較多,所以在行業(yè)下行期間市場(chǎng)競(jìng)爭(zhēng)更為激烈,未能如電池行業(yè)走出類似寧德時(shí)代、恩捷等能占據(jù)較大市場(chǎng)份額的公司。

經(jīng)過(guò)近3年的行業(yè)洗牌,可以看到2021年H1,行業(yè)內(nèi)頭部公司的收入已經(jīng)接近2020年全年的收入,并且毛利率也開(kāi)始改善。我們認(rèn)為行業(yè)頭部公司已經(jīng)開(kāi)始顯現(xiàn),并且當(dāng)前集成化的產(chǎn)品供應(yīng)市場(chǎng)壁壘更高,未來(lái)第三方獨(dú)立電驅(qū)動(dòng)系統(tǒng)公司將會(huì)迎來(lái)高速發(fā)展期。

編輯:黃飛

?

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論