電子發燒友App

電子發燒友App

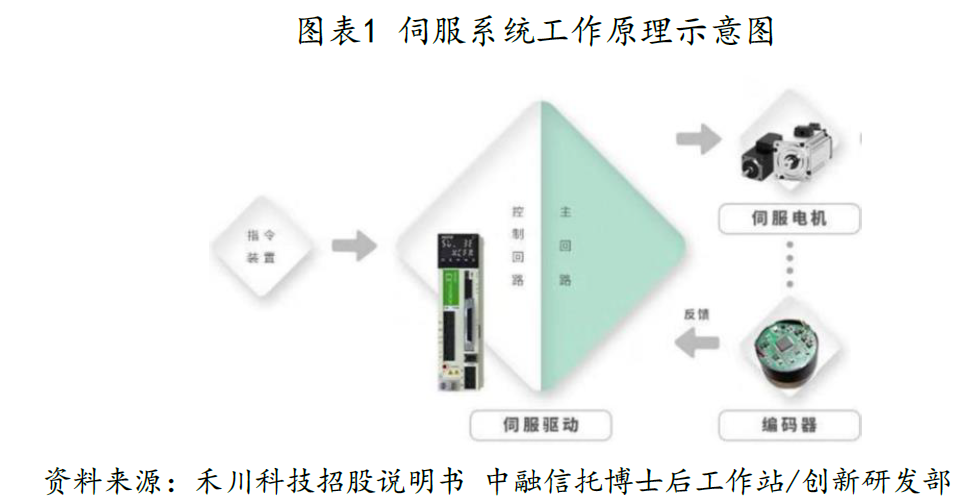

一 伺服系統的基本概念

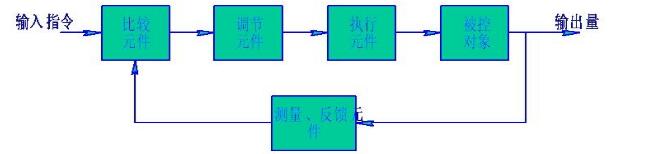

伺服(SERVO)源自拉丁語,原意為“奴隸按照主人的指示,忠實而快速地工作”。伺服系統指,經由閉環控制方式實現機械系統的位置、扭矩、速度或加速度控制,從而使輸出變量精確跟隨或復現輸入變量的系統。伺服系統決定了執行端的精度、速度和穩定性,因此是工業自動化設備的核心。伺服系統的發展經歷了液壓、氣動到電動的過程。液壓伺服系統易漏油、難維護;氣動伺服系統由于空氣粘性差,具有可壓縮性,故不能在定位精度要求較高的場合使用。綜合來看,電動伺服系統是目前機器人領域應用最廣泛,技術最成熟的方向。

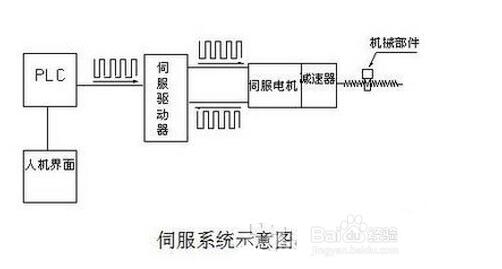

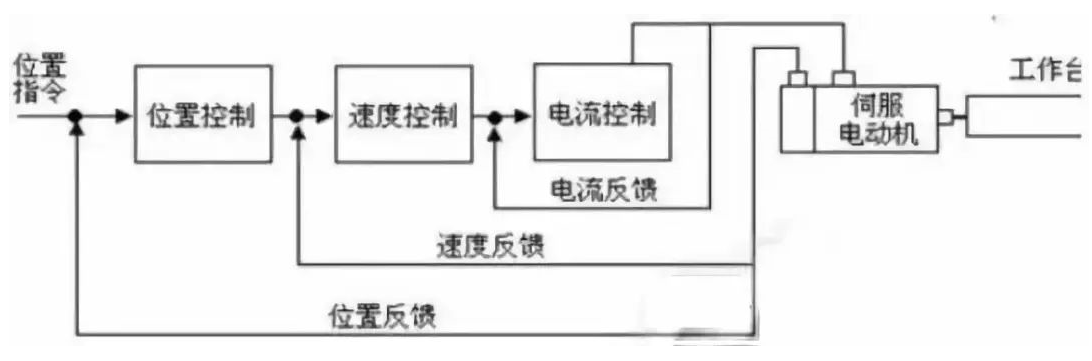

本文后續提及的伺服系統均為電動伺服系統。 伺服系統主要包括伺服電機、伺服驅動器、指令機構三大部分。伺服驅動器,又稱為“伺服控制器”、“伺服放大器”,按控制命令的要求對功率進行放大、變換與調控等處理,向電機線圈供應電壓、電流,其作用類似于變頻器作用于普通交流電機,一般含有電流環、速度環、位置環三個嵌入式伺服環路,環路間相互作用,對信號進行匯總、分析、修正,實現精準的運動控制。指令機構發脈沖或者給速度,用于配合驅動器正常工作。伺服電機可以將電壓信號轉化為轉矩和轉速,按照位置、力矩或速度指令精確地控制機械系統運動,內嵌的編碼器將伺服電機的運動參數反饋給伺服驅動器,完成閉環控制。

二 伺服系統市場前景

國內中高端制造業不斷發展,各行各業在生產制造活動中越來越多地使用伺服系統來實現高質量和高精度的產品制造,伺服系統下游應用行業實現了從紡織、包裝、印刷等傳統領域向電子設備制造、工業機器人等新興領域的轉移。根據MIR的數據,2021年,電子制造設備、電池制造設備和工業機器人是最主要的三大市場,占比分別為18%、11%、10%。伺服系統下游應用的轉型升級帶動市場規模逐步擴大。

根據中商產業研究院測算, 2017-2021年,中國伺服系統市場從97億元增長至224億元,復合增長率為23.27%,2022年市場規模有望達286億元,保持較快增速。2021年中國伺服電機市場規模為169億元,2017-2021年復合增長率9.86%。其中,交流和直流伺服電機市場占比分別為65%和35%。這是因為交流伺服電機具有最大轉速高、速度控制平滑、振蕩小不易發熱以及適用于灰塵、易爆環境的諸多優點更加適應工業自動化對于運動控制的要求。目前,除協作機器人外的大多數工業機器人與數控機床都采用交流伺服電機,但較大的體積和重量在一定程度上限制了應用場景的拓展。

隨著服務機器人和醫療器械的大規模應用,下游行業對電機技術的要求發生了巨大變化,有望帶動直流伺服電機快速增長。特別是人形機器人為了具備高柔性和精準度,單臺設備所需電機數量約30-40個,是多關節機器人的6-7倍。人形機器人采用直流伺服電機和微型電缸系統。其中,頸關節、肩關節、肘關節、腕關節、腰關節、膝關節、踝關節等大關節一般采用標準的電機組合形式,電機功率約100-200瓦;手部關節空間狹小、要求較高,可選用微型電機系統和微型電缸系統相組合的形式,電機功率約30瓦。

三 機器人用伺服系統技術壁壘

(一)性能要求

相較于通用伺服,機器人伺服系統是伺服系統中的高端產品,對調速范圍、可靠性、穩定性等諸多方面均提出更高的要求。(1)快速響應性:機器人動作轉換快,電機從獲得指令信號到完成指令所要求的工作狀態的時間應盡量短,一般以機電時間常數大小來反應伺服電機快速響應性能;(2)高負載運作:由于大型工業機器人負載十分大,因此要求伺服電機的起動轉矩大,轉動慣量小,有足夠的起動轉矩慣量比;(3)體積質量小:為保證靈活性,機器人正變得越來越輕,伺服電機必須體積小、質量小、軸向尺寸短,并且還要經受得起苛刻的工況,可頻繁地正反向和加減速運行,并能在短時間內承受數倍過載;(4)良好的溫度控制:機器人關節電機小體積、輕量化、高力矩輸出的特點不利于溫度控制,需要改良設計以避免溫度過高導致永磁體不可逆退磁、絕緣材料損壞等問題;(5)控制特性的連續性和直線性:隨著控制信號的變化,電機的轉速能連續變化,有時還需轉速與控制信號成正比或近似成正比;(6)運行的穩定性:轉矩脈動是電機中轉子在旋轉過程中產生的不均勻轉矩,源于安裝在轉子上的永磁體和定子疊片的鋼齒之間的吸引力導致的齒槽轉矩,會產生振動和嗓音,影響電機的低速性能和精度,需要借助合理的電磁設計消除齒槽轉矩。

(二)國內外差距

雖然伺服電機的整體技術壁壘低于減速器,但由于機器人對伺服系統的要求更高,相較于通用伺服,國內外機器人用伺服系統的技術、產品質量、穩定性、品類差距更大。國產伺服電機主要有以下幾個方面的不足:(1)國產伺服電機大多是仿制日系伺服電機設計,功率多在3kw以內,以中小功率為多,而5.5-15kw的中大功率伺服電機較少。(2)體積普遍較大,外觀粗糙,很難應用在對伺服電機的尺寸有嚴格要求高檔機器人中。(3)伺服系統核心技術之一就是高精度的編碼器,編碼器占電機成本的30%,其分辨率決定了控制精度。機器人上用的多圈絕對值編碼器和芯片嚴重依賴進口,是導致國產伺服電機不能完全替代進口產品的主要原因。(4)國產伺服電機在復雜工況環境時的性能大打折扣,是阻礙國產伺服電機進軍高端市場的重要原因之一。(5)基礎性研究不足,包括絕對值編碼器技術、高端電機的產業化制造技術、生產工藝的突破、性能指標的實用性驗證和考核標準的制定。(6)伺服系統各部分產業協同度不夠,導致伺服電機和驅動系統整體性能難以做好。

四 國內市場競爭格局

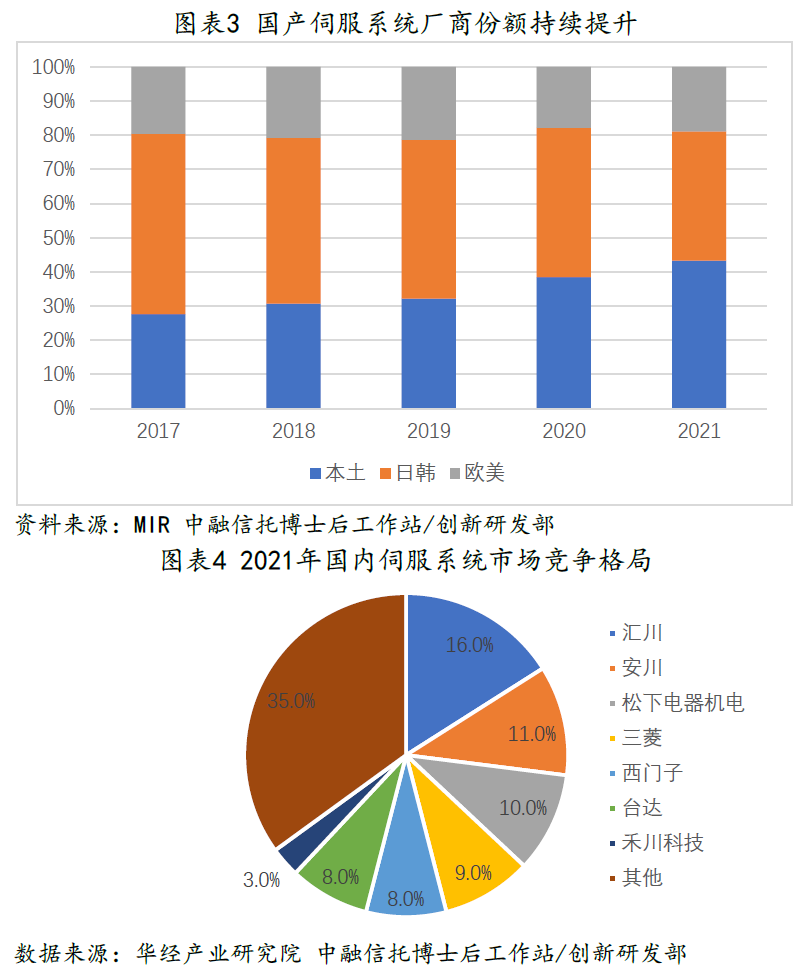

歐美和日系品牌仍然壟斷著我國中高端伺服系統市場,占據了大部分市場份額。日系產品性價比較高,質量可靠、體積小、重量輕,但動態響應能力較弱、開放性較差,在中端市場中具備優勢。2021年,松下、安川、三菱三大日系品牌大約占據國內伺服系統市場份額的30%。西門子、博世力士樂、貝加萊等歐美品牌更注重產品性能,過載能力高、動態響應好、驅動器開放性強,但價格昂貴、體積重量大,牢牢占據高端市場。雖然中大型高功率產品的市場需求量有限,但單臺產品價值量高企,企業始終保持高盈利水平。

中國伺服系統自主研發起步晚,但通過引進和學習國際先進技術等舉措,伺服系統的產品質量和技術水平不斷提升,形成了一定的產品系列和自主配套能力。同時,受芯片短缺及疫情造成的物流不暢等因素影響,日韓和歐美企業貨期有所延長,內資企業借此迎來國產替代的窗口期。中低端伺服系統已實現大規模量產,許多國產產品在技術上與日系產品接近,以性價比的優勢滿足中小型和經濟型用戶的需求,逐漸打破外資品牌壟斷格局。以匯川技術、禾川技術和埃斯頓為首的國產企業市占率從2017年的27.6%提升至2021年的43.3%。匯川技術依靠行業定制化解決方案、性價比高、客戶需求響應及時等優勢,于2021年首次超越外資品牌,以16%的市占率排名第一。同時,也應清醒地認識到,國產品牌份額的提升源于日系品牌市場份額的下降,而歐美品牌占據的高端市場份額幾乎沒有變化,說明國產高端伺服系統尚未獲得競爭優勢,還需要不斷加大研發投入,中高端應用市場的國產替代空間廣闊。

五 未來發展方向

以空心杯電機、伺服電缸、無框電機為代表的微特電機有望成為伺服系統產業發展新趨勢。上述三種電機均具備更高功率密度,符合綠色環保和低碳理念,未來在耗電量大、使用頻率高的家電、機器人等領域將逐步滲透,滿足高效節能化、小型化及智能化要求。

根據中商情報網數據顯示,我國微特電機市場規模由2017年的1872 億元增長至2022年的2793億元,年均復合增長率為6.9%,增量空間和技術變革需求巨大。近年來,我國已經出現了一批具有竟爭力的微特電機制造企業,正在逐步擴大微特電機的生產規模和市場份額。

(一)空心杯電機

空心杯電機屬于直流、永磁、伺服微特電機。普通有刷直流電機的定子是永磁體,位于電機外圈,轉子是固定在鐵芯上的線圈,位于電機內圈。而空心杯電機的定子是位于電機內圈的永磁體,轉子是杯狀的自支撐線圈,位于電機外側。無鐵芯結構消除了由于鐵芯形成渦流而造成的電能損耗,能量轉換效率最高可提升至90%以上,同時降低電機重量和轉動慣性,急加速急減速性能突出,體積小,功率密度高,散熱效果好。同時,空心杯電機沒有齒槽轉矩,轉矩波動小,轉速穩定,運行穩定性較高。能夠較好地滿足靈巧手質量輕、結構緊湊和抓取力強的要求,代表未來電機發展方向。但由于沒有牢固的鐵芯支撐,線圈厚度較薄,且線圈和輸出軸的連接強度有限,因此體積、功率等無法做到很大,一般空心杯電機最大功率僅幾百瓦。

空心杯市場長期被外資壟斷,蘊藏大量國產替代機遇。空心杯電機的產品制造和量產的難度高,如何繞線以保證繞組杯的平整度、一致性是制作空心杯電機最重要、最關鍵的技術。目前空心杯市場被德國FAULHABER與瑞士Maxon主導,隨著國內市場對空心杯電機認知程度不斷提高,國產廠商鳴志電器等企業的量產工藝水平不斷突破,未來有望實現國產替代。

(二)直流無框力矩電機

直流無框力矩電機是去掉軸、軸承、外殼、反饋或端蓋的伺服電機,只有一個轉子、定子。無框力矩電機的核心優勢:(1)轉子很輕,可以以很高的轉速運行;(2)外形緊湊,占據空間小,單位體積扭矩高;(3)機械部件數量少,沒有易磨損或維護的部件,降低后期維護成本。步科股份的全資子公司常州精納的無框力矩電機綜合性能處于國內前列,產品主要用于協作機器人。

(三)伺服電缸

伺服電缸是伺服電機與絲杠一體化設計的模塊化產品,將電機的旋轉運動轉換成高精度直線運動,具備噪音低、節能、高剛性、抗沖擊力等優勢,符合人形機器人產品對電機的要求。伺服電缸可以分為直線式(直連式)和平行式(折返式)。直線式電缸由伺服電機、伺服驅動器、高精度滾珠絲杠或行星滾珠絲杠、直線位移傳感器和缸體等組成,伺服電機與傳動絲桿安裝在一條直線上,通過聯軸器相連,整體結構緊湊,能快速響應;平行式電缸的電機與缸體部分平行安裝,通過同步帶及同步帶輪與電缸的傳動絲桿相連接,具有直線式的優點,而且由于整體長度小,更加適用于空間較小的應用場景。伺服電缸主要用于人形機器人膝關節、肘關節和肩關節的連接處,起到輔助驅動的作用。

五 總結與建議

在人形機器人商業化加速的背景下,作為機器人產業鏈核心部件的伺服電機會有較大的市場增量。但現有電機難以同時滿足靈活、抗沖擊、快速響應、高功率密度等要求,電機技術的突破是未來實現機器人商業化應用的關鍵環節,存在巨大的技術迭代空間,國內公司若能抓住機遇,憑借技術上的突破、性價比等優勢,進入主機廠供應鏈體系,不僅可以助力國內機器人企業市場競爭力的提升,對于整個中國機器人產業的發展也具有戰略意義。 現階段,國內廠商主要集中在中低端市場,通過成本優勢換取銷量。但想維持穩定快速成長,要積極擴充產品品類,高效進軍新領域。通過密切追蹤下游前沿應用領域的最新發展,瞄準高成長性下游行業并深耕。積極與全球各行業的優質企業合作,真正了解并解決消費者的需求,開發出附加值高且復雜場景下穩定運行的運控系統,積累跨學科跨領域知識與經驗,鍛煉電機定制化和創新研發能力。享受在壁壘高企的新興領域實現突破的先發優勢,并憑借積累的產品研發迭代經驗保持議價能力,提高盈利水平。 建議重點關注國內優質的伺服電機供應商: (1)具備較強電機定制能力、搶先布局國內尚未成熟,但具備技術、資源優勢且空間可觀的下游市場、擁有海外銷售渠道與客戶資源的鳴志電器; (2)布局力矩電機的步科股份; (3)國內通用交流伺服系統龍頭匯川技術、禾川科技; (4)中高端微特電機領軍企業江蘇雷利、雷賽智能。

編輯:黃飛

?

工商網監

工商網監

評論