電子發燒友App

電子發燒友App

中國LED芯片從上世紀末開始起步發展,從平平無奇到如今國家政策的重視、廠家技術的不斷升級、市場份額的逐步提升,三管齊下,現在全球大部分LED芯片供應商都在中國。

隨著蘋果公司采用 Micro OLED 來顯示其混合現實 (MR) 耳機,智能手表等穿戴裝置,其顯示面積偏小,搭配的 microLED 數量不多,對于巨量轉移等生產技術的要求門檻相對較低,是驗證 microLED 做為顯示面板量產可行性上的首選應用首選,也是未來幾年建構 microLED 扎實需求的關鍵應用之一。

LED芯片的發展,再次成為熱門。

?01 LED芯片行業波動

2019年,受中美貿易摩擦、全球經濟戰等影響,LED下游應用市場需求增速放緩,產能擴張導致芯片價格下降,國內LED芯片制造市場規模下滑至185億元,同比下降5.6%。LED芯片制造下游封裝市場規模下滑至711億元,同比下降4.3%。

同時也是受疫情影響,海外客戶訂單銳減,2020年中國LED芯片制造市場規模進一步下滑至168億元,LED芯片封裝市場規模相應降至666億元。

2022年,伴隨Mini/Micro-LED技術成熟、“超高清視頻”政策推動4K和8K電視應用,LED顯示屏、LED背光應用的市場需求增長,半導體照明產業發展將逐步得到恢復。2022年,LED芯片制造市場規模為186億元;LED芯片封裝市場規模為732億元,均實現正向增長,LED行業重新進入上行周期。

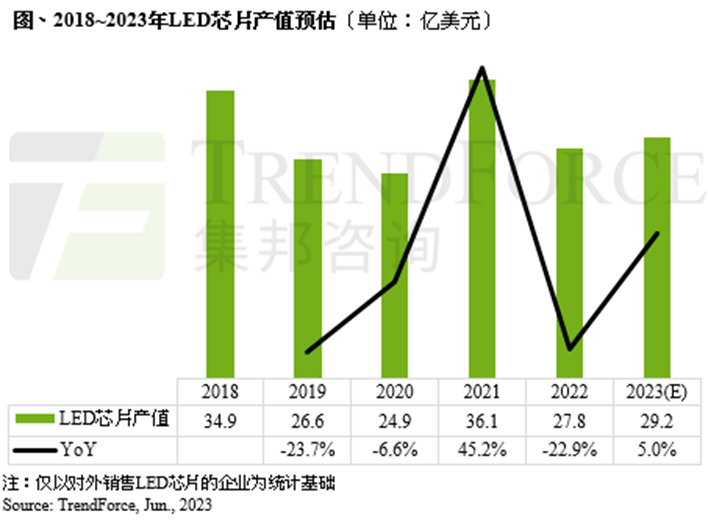

據TrendForce集邦咨詢研究,量價齊跌導致2022年全球LED芯片市場產值年減23%,僅27.8億美元。2023年隨著LED產業復蘇,又以LED照明市場需求恢復最明顯,有望進一步帶動LED芯片產值回歸成長,預估可達29.2億美元。

LED商業照明是整體LED照明市場中回溫最快的應用,從供給端看,LED照明產業自2018年起進入低谷期,導致部分中小企業退出,其他傳統照明供應鏈企業也已轉型往顯示及其他高毛利市場發展,導致供給減少,庫存處于較低的水位。

全球LED照明芯片主要供貨商集于中國,中國市場低功率照明芯片率先漲價,短期來看是企業為改善盈利能力采取的舉措;長期來看透過調整供需平衡,提升產業集中度,逐漸使得產業回歸正常的過程。

?02 成為“明牌”的中國LED

如前文所述,全球LED照明芯片主要供貨商集于中國。中國LED的發展,可以從產業鏈入手了解。LED芯片行業上游主要為MOCVD設備、襯底材料、MO源、電子特氣供應商;中游為LED芯片制造企業;下游為LED芯片封裝廠商及終端應用市場。

上游

國際MOVCD設備頭部廠商有VEECO、AIXTRON。國產半導體設備龍頭中微公司正大力研發MOVCD設備,實現Mini-LED用MOVCD設備國產化LED用氮化鎵基板。目前,中微用于氮化鎵基LED外延生產的MOCVD設備已在行業領先客戶生產線上大規模投入量產,自2017年起已經成為氮化鎵基LED市場全球份額最大的MOCVD設備供應商。

來源:華西證券研究所

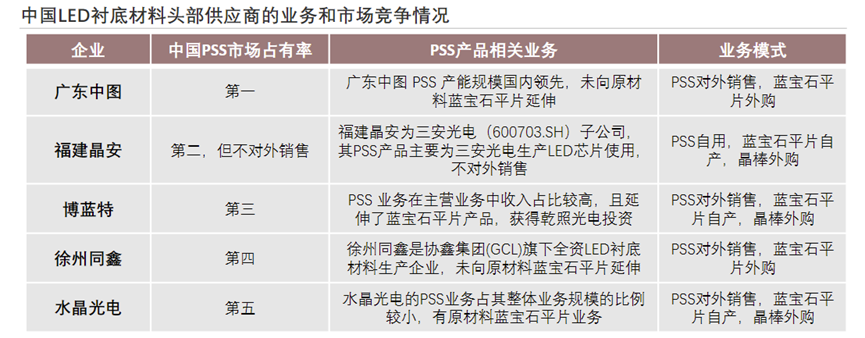

LED芯片的襯底是外延層半導體材料生長的基礎,在芯片中起到了承載和固定的關鍵作用,進而決定了芯片性能優劣。中國LED襯底材料行業集中度較高,前五家企業囊括了大部分市場。

來源:頭豹

根據博藍特招股書,中國頭部的五家PSS供應商分別為廣東中圖科技、福建晶安、博藍特、徐州同鑫光電、水晶光電。中國頭部LED芯片廠商三安光電布局PSS襯底和藍寶石平片業務,極大降低了因關鍵原材料需要外購的市場價格波動風險。此外,乾照光電的合伙人乾芯投資對博藍特進行投資,實現與PSS和藍寶石平片供應商的緊密合作。

中游

中國LED芯片行業集中度較高,前6家企業在2021年占據88%的國內市場份額。中國LED芯片行業的頭部聚集效應明顯,CR6在2021年的占比較2020年進一步提升一個百分點。頭部LED芯片廠商為順應行業發展趨勢以及行業競爭環境的新態勢,在已有產業布局的基礎上,進一步加強新興高端應用領域的高光效LED芯片的產業布局,鞏固并擴大市場份額。因此,中國LED芯片制造行業的競爭格局固化,主要供貨商集中在頭部。

這六家企業分別是,三安光電、華燦光電、兆馳股份、乾照光電、蔚藍鋰芯和聚燦光電。

“龍頭”三安光電主要從事全色系超高亮度LED外延片、芯片,化合物太陽能電池、PIN光電探測器芯片等的研發、生產與銷售,產品性能指標居國際先進水平。擁有千余臺(套)國內外最先進的LED外延生長和芯片制造設備,在天津三安三期擴產完畢之時,MOCVD總數將達到100臺以上,其規模為國內第一名,國際前十名。已實現年產外延片65萬片,芯片200億粒的生產規模。

華燦光電7月4日發布公告,公司于近日收到中國證券監督管理委員會出具的《關于同意華燦光電股份有限公司向特定對象發行股票注冊的批復》,同意公司向特定對象發行股票的注冊申請。歷經十幾年的發展,華燦光電已成為國內第二大LED芯片供應商,國內第一大顯示屏用LED芯片供應商。

兆馳股份是LED顯示行業少數擁有完整產業鏈生態的企業。2022年,兆馳股份實現營業收入約150.28億元,實現歸屬于上市公司股東的凈利潤11.46億元,同比上漲244.13%,各業務板塊在行業底部韌性強勁。歸屬于上市公司股東的扣除非經常性損益的凈利潤為9.55億元,同比增長1051.80%。未來,兆馳股份認為要把握住垂直產業鏈整合的優勢競爭。

下游

中國LED芯片正裝、倒裝工藝成熟,其中正裝工藝適用于中低端產品;倒裝工藝較高適用于中高端產品。而垂直封裝工藝技術要求較高,量產能力較弱,適用于高端產品。

LED芯片封裝行業競爭激烈,中小規模企業將逐漸退出市場競爭,行業集中度從分散走向集中。LED芯片封裝龍頭利用規模優勢和資本運作,進行擴產和跨界資源整合,鞏固行業地位。

中國LED封裝龍頭企業木林森在2022年營收165.17億元,同比下降11.27%;歸母凈利潤1.94億元,同比下降83.27%,營收凈利雙降。今年一季度,木林森實現營收40.8億元,同比增2.13%,凈利潤1.41億元,同比降22.62%,出現增收不利的情況。木林森董秘李冠群表示,去年受海外區域沖突和宏觀經濟環境變化的影響,國內需求大幅下降,海外工廠關停導致費用增加,綜合因素影響了全年業績情況。但是今年的市場需求一定比去年好很多,市場正在逐步復蘇。

目前木林森公司封裝業務表現良好,國內市場占有率9%,全球占比超過6%,為全球提供超過70%的圣誕燈照明產品,為國內市場提供60%以上的室內外顯示屏產品,為國內提供白光超過40%的LED白光燈珠。照明應用業務全球市場占有率主要由朗德萬斯提供,其中傳統照明36%左右,LED照明22%左右,木林森需要安全的把傳統照明的36%的用戶成功轉換成LED照明產品用戶。爭取LED產品在新領域的市場占有率,比如MiniLED、UVCLED、全光譜LED等。-

?03 LED芯片的未來

LED技術從20世紀60年代起步以來很長一段時間,外延片和芯片生產的核心技術一直掌握在歐美、日本、韓國的手上,我國主要以技術含量不高的封裝為主。而芯片類原材料產品一般都依賴進口,因此LED燈珠的價格、產能、交期等都受限于原材料供應。在政府大力扶持下,國內企業在吸收國外企業先進技術的基礎上,加大自主研發投入,不斷創新,國產LED芯片發光效率不斷提高、壽命更加穩定、安全性能持續提升、單位成本持續下降,我國LED芯片已經不再依賴進口,同時在國際市場因其高性價比也有極大的競爭力。

伴隨Micro-LED產品終端應用需求的不斷攀升,倒逼LED相關企業及面板廠商加快Micro-LED技術研發和商業化應用進程。目前,Micro-LED已成為LED芯片行業開拓增量市場的關鍵點。

近日隨著蘋果Vision Pro的發布,其Micro OLED顯示技術引起了更多人的關注。事實上,全球Micro OLED顯示器廠商已在這一領域耕耘多年。近年來,中國制造商在這一領域尤為活躍。

韓國企業也在加速Micro OLED發展。三星顯示器計劃于 2024 年開始量產。三星顯示器首席執行官崔周舜去年 8 月在顯示器活動上宣布,“我們將投資微型顯示器,例如 Micro OLED 和 Micro LED。”5月,三星以2.18億美元收購了擁有Micro OLED核心技術的公司eMagin。近期,其向國內設備公司訂購了Micro OLED沉積設備。

LG Display 也在推動 Micro OLED 的開發。目前正在與以設計實力聞名的LX Semicon和半導體公司SK海力士合作。LG Display 在今年早些時候于拉斯維加斯舉行的全球最大的 IT 和消費電子展 CES 2023 上推出了 Micro OLED 原型機。LG Display 已經為 Apple Vision Pro 供應外部 OLED 顯示屏。業內人士猜測,三星顯示器和LG顯示器的Micro OLED可能會與索尼的產品一起用作蘋果下一代設備的內部顯示器。

作為LED流派的扛把子,Micro LED幾乎是完美的,具備 Micro OLED 高分辨率、高 PPI、高刷新率和高對比度等優點的同時,擁有無機物特性,將響應時間、功耗、色域等性能進一步提升,并有效改善 Micro OLED 亮度低、壽命短的缺陷。放眼未來,Micro LED不僅可能會在VR/AR上大放異彩,甚至可能會在顯示面板行業一家獨大。

哪怕現在的Micro LED面臨成本高、巨量轉移難等問題,但它無疑是未來最受重視的照明技術,中商必爭一席之地。

?

?

?

?

?

?

?

審核編輯:劉清

工商網監

工商網監

評論