電子發(fā)燒友App

電子發(fā)燒友App

近日,動力電池巨頭寧德時代披露了2019年上半年財報。財報顯示,公司今年上半年營業(yè)總收入202.64億元,與去年同期相比增長了116.50%,歸屬于上市公司股東的凈利潤為21.02億元,同比增長130.79%。

動力電池占總營收83%

寧德時代主要經(jīng)營業(yè)務(wù)包括動力電池系統(tǒng)、儲能系統(tǒng)以及鋰電池材料,其中包括電芯、模組和電池包的動力電池系統(tǒng)為其主要收入來源,這部分占到該司總營收的83%。財報數(shù)據(jù)顯示,2019年上半年,寧德時代動力電池系統(tǒng)銷售收入為168.92億元,較上年同期增長 135.01%;儲能系統(tǒng)銷售收入為2.4億元,同比增長369.55%;鋰電池材料銷售收入23.09億元,同比增長32.14%。

寧德時代表示,優(yōu)秀的團隊、差異化的競爭策略與良性的激勵機制是推動公司持續(xù)、穩(wěn)健發(fā)展,在動力電池市場上繼續(xù)保持領(lǐng)先地位的重要原因。2019 年上半年,公司核心技術(shù)人員團隊保持穩(wěn)定,經(jīng)營方式、盈利模式?jīng)]有發(fā)生重要變化,也沒有發(fā)生因設(shè)備或技術(shù)升級換代、核心技術(shù)人員辭職、特許經(jīng)營權(quán)喪失等導(dǎo)致公司核心競爭力受到嚴重影響的情況。

此外,作為全球領(lǐng)先的動力電池系統(tǒng)提供商,公司在電池材料、電池系統(tǒng)、電池回收等產(chǎn)業(yè)鏈關(guān)鍵領(lǐng)域擁有核心技術(shù)優(yōu)勢及可持續(xù)研發(fā)能力,形成了全面、完善的研發(fā)、生產(chǎn)、銷售服務(wù)體系。截至 2019 年 6 月 30 日,公司擁有研發(fā)技術(shù)人員 4,678 名,公司及其子公司共擁有 1,909 項境內(nèi)專利及59 項境外專利,正在申請的境內(nèi)和境外專利合計 2,571 項。

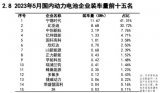

根據(jù)中汽研數(shù)據(jù)統(tǒng)計,2019年上半年中國新能源汽車產(chǎn)銷量分別為60.9萬輛和60.1萬輛,同比增長60.1%和85.6%。新能源汽車銷量的大增帶動了電池裝機量的上漲。2019年上半年動力電池裝機總量為30GWh,同比增長近93.6%,其中寧德時代裝機電量為 13.8GWh。

2019 年上半年,工信部公布的新能源車型有效目錄(政策切換后有效目錄為 2019 年第五批、第六批)共 2,300 余款車型,其中由寧德時代配套動力電池車型占比約 39%。另值得一提的是,在報告期內(nèi),寧德時代的研發(fā)投入大幅增長。上半年,寧德時代的研發(fā)投入為14.13億元,同比增長96.75%。

四大風(fēng)險需警惕

從寧德時代年中報不難看出,隨著生產(chǎn)經(jīng)營規(guī)模的持續(xù)擴大,寧德時代在動力電池領(lǐng)域形成的規(guī)模優(yōu)勢正在凸顯。不過,寧德時代在財報中也指出,公司目前也面臨著一定風(fēng)險:首先,隨著新能源汽車市場的發(fā)展,國家對補貼政策也有所調(diào)整。如果政策退坡超過預(yù)期或相關(guān)產(chǎn)業(yè)政策發(fā)生重大不利變化,可能會對公司經(jīng)營業(yè)績產(chǎn)生重大不利影響;

其次,新能源汽車市場競爭日趨激烈,動力電池作為核心部件之一,也不斷吸引新進入者通過直接投資、產(chǎn)業(yè)轉(zhuǎn)型或收購兼并等方式參與競爭,同時現(xiàn)有動力電池企業(yè)亦紛紛擴充產(chǎn)能,公司未來業(yè)務(wù)發(fā)展將面臨一定的市場競爭加劇風(fēng)險;再次,鋰離子動力電池技術(shù)更新速度較快,且發(fā)展方向具有一定不確定性。公司如果不能始終保持技術(shù)水平行業(yè)領(lǐng)先并持續(xù)進步,市場競爭力和盈利能力可能會受到影響。

最后,寧德時代還需應(yīng)對產(chǎn)品毛利率下降的風(fēng)險。對此,寧德時代表示,將通過提升和改善產(chǎn)品性能、降低產(chǎn)品成本、持續(xù)研發(fā)投入、優(yōu)化產(chǎn)品設(shè)計和生產(chǎn)工藝、深化產(chǎn)業(yè)鏈合作、增強整合優(yōu)勢等舉措,來應(yīng)對未來可能出現(xiàn)的風(fēng)險。

fqj

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論