電子發燒友App

電子發燒友App

01核心觀點

數據傳輸需求快速增長催化 E/E 架構變革。

由于車內 ADAS 及大量的傳感器的數量提升,智能汽車迎來了從分布式向域集中式過渡階段,從全車 100 余 ECU 到 5 個 DCU,控制功能迅速集中。在域集中式汽車架構設計中,域控制器處于需要強大的計算能力、超高的實時性能以及大量的通信外設。因此,大量的高速傳輸需求,帶來了車載網絡通訊的變革,我們認為以太網將成為域間控制器網絡的網絡骨干介質,并用于代替現有串行網絡(如 MOST 和 FlexRay),未來高速總線將以以太網為主。

當前產業鏈以海外供應商為主,國產化替代空間較大。

車載以太網上游產業鏈主要包括芯片和處理器部分,大多為海外廠商供應。隨著國產化需求的逐步提升,以及華為、百度等巨頭對汽車行業的加碼,國內廠商未來有望占據一席之地。例如,裕太車通和景略半導體均已在 2019 年成功研發出車載以太網 PHY 芯片,并已進入量產階段,打破了海外芯片巨頭公司在芯片領域的壟斷。

以太網以新型網絡的姿態介入汽車網絡當然無法一蹴而就,在短期內是無法取代現有的車載網絡,因此以太網在進入汽車網絡時考慮分階段、從子系統開始逐步深入,并最終整合汽車網絡的演進過程。

第一階段:子系統級別,單獨在某個子系統使用以太網,這一階段的衍生產品目前已經在整車上實施,如基于DoIP標準的OBD診斷設備;或已有示例應用,如使用 IP攝像頭的駕駛輔助系統;

第二階段:架構級別,將幾個子系統功能整合,形成一個擁有功能集合的小系統;

第三階段:域級別,以太網為車載網絡骨干,集成動力總成、底盤、車身、多媒體、輔助駕駛,真正形成一個域級別的汽車網絡。

02市場分析

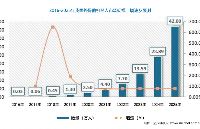

全球及中國車載以太網市場規模預測

車載以太網網絡架構主要包括網關、交換機、域控制器、連接器、雙絞線纜等,各個域控制器均通過車載以太網總線連接網關的交換機,車載以太網交換機用于實現各個域控制器之間的信息交互,網關將通訊協議轉換后的執行請求通過交換機轉發給域控制器,實現各個域控制器之間信號的高效交互。

根據測算 2020 年單車車載以太網節點約為 6 個,隨著域控制器需求的增加預計 2025 年提升至 13 個,2030 年提升至 17-20 個,節點數對應交換機需求數量,另外單車配備一個中央網關。從車載以太網的滲透率來看,我們預計2020 年滲透率約為10%,考慮到自動駕駛對車載以太網的需求方面,我們認為到 2030 年 L3 級別以上的自動駕駛車輛將以車載以太網技術為主,滲透率有望達到 50%。依照以上假設測算,我們預計 2030 年全球車載以太網上游網關和交換機市場規模約為 426 億元,較 2020 年的 10 億元增長超過 40 倍。

市場的驅動因素及趨勢

應用驅動:

以太網的通用技術

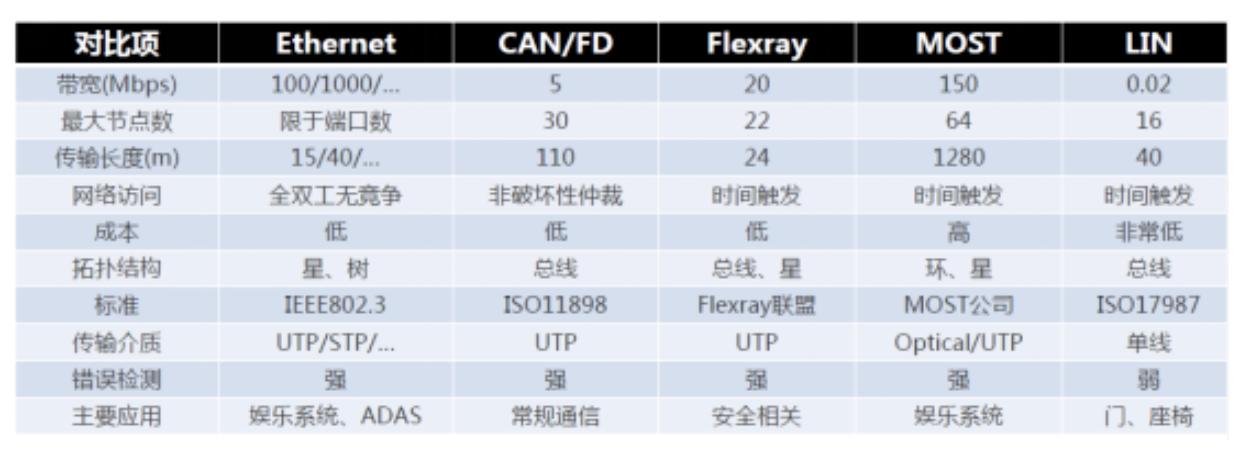

就目前采用的車載網絡技術,都是難以與外部設備及網絡服務連接的封閉標準。究其原因,目前占主流的車載網絡標準CAN、LIN及FlexRay,以及面向媒體的系統傳輸標準MOST等都具有濃重的“汽車行業”色彩,導致其應用的局限性,反之以太網是一種簡單、成熟的開放標準,基于以太網的應用都極大地降低了應用成本。

高層應用對帶寬的迫切需求

從功能性的角度,車載子系統增加,不同的子系統之間對共享數據的需求越來越多;另外隨著攝像頭分辨率的提升,顯示需求大量增加,傳統車載網絡在帶寬上面臨巨大挑戰,目前主導車載網絡標準的CAN和FlexRay無疑將遭遇發展的瓶頸,在這方面最有競爭力的是MOST。MOST總線目前最大帶寬為150 Mb/s,但MOST常用架構為多個設備共享帶寬。與 MOST相比,以太網可以采用更為靈活的星形連接架構,使得每一條鏈路都可以專享 100 Mb/s 甚至更高的帶寬。

以太網的開放性和互聯擴展優勢

伴隨不斷增長的ADAS的復雜性,行業內需求一種簡化和標準化的方法。對于車載網絡,以太網提供的先決條件就是這種整體性的辦法,是適合作為主干網絡連接各個應用領域,特別是需求更高帶寬的應用。由于以太網的靈活性及可擴展的帶寬,遠程信息處理和多媒體娛樂系統、基于IP的WEB應用程序與車載網絡的接口過渡變得平滑,車輛與外部世界的交互將會更加頻繁。

產業鏈圖譜

當前車載以太網產業鏈以海外供應商為主,國產化替代空間較大。上游產業鏈主要包括芯片和處理器部分,大多為海外廠商供應。隨著國產化需求的逐步提升,以及華為、百度等巨頭對汽車行業的加碼,國內廠商未來有望占據一席之地。例如,裕太車通和景略半導體均已在 2019 年成功研發出車載以太網 PHY 芯片,并已進入量產階段,打破了海外芯片巨頭公司在芯片領域的壟斷。

中國企業和startups主要參與車載以太網中下游產業鏈,中游主體為軟件協議棧供應商,下游為系統供應商、整車廠及測試提供商。從全產業鏈分析,行業由國際企業占據領先優勢,國內企業在芯片、處理器、軟件等多個領域均處于落后地位,仍處于追趕階段。

細分領域市場潛力分析

車載以太網具有大帶寬、低時延等優勢,是滿足自動駕駛算力和數據傳輸需求的核心技術。車載以太網起源于汽車新四化快速發展,即汽車電動化、網聯化、智能化、共享化需求提升,使得帶有網絡接口的 ECU 大幅提升,傳統 CAN、LIN、以及 FlexRay 等車載網絡技術在數據傳輸時延和傳輸帶寬限制等問題凸顯。

從2021年當前時間點來看,自動駕駛是驅動車載以太網滲透率提升的核心要素。主要原因是 ADAS、激光雷達、智能視覺安全應用、V2X 等應用帶來算力和數據吞吐速率大幅提升。根據 LeadLeo 2020 年 7 月發布的數據來看,自動駕駛每提升一級,算力將呈現指數級增長,且高清攝像頭和雷達傳感器等對于數據吞吐速率的要求亦進一步提升。車載以太網可利用不同的方式傳輸車輛數據,既可以是網絡接口,也可以是在 1Gbps 下運行的高速低延遲傳感器或無線連接,滿足了自動駕駛技術演進對于數據帶寬和傳輸時延的高要求。

細分領域的分類

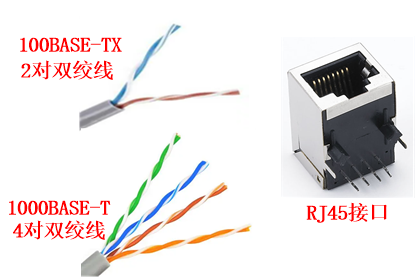

車載以太網是一種用以太網連接車內電子單元的新型局域網技術,與傳統以太網使用4對非屏蔽雙絞線電纜不同,車載以太網在單對非屏蔽雙絞線上可實現100Mbit/s,甚至1Gbit/s的傳輸速率,同時還滿足汽車行業對高可靠性、低電磁輻射、低功耗、帶寬分配、低延遲以及同步實時性等方面的要求。

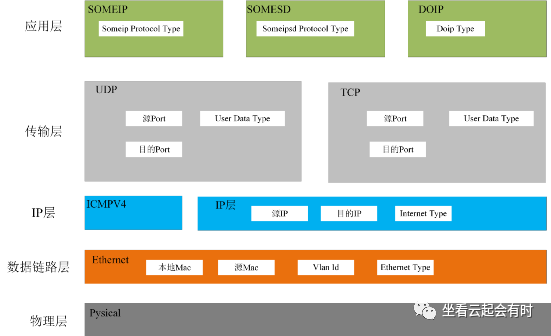

車載以太網是車載以太網的協議分層:車載以太網協議是一組多個不同層次上的協議簇,但是通常是被認為是一個四層協議系統。

最基本的協議:TCP/IP,簡稱網絡通信協議,是車載以太網的最基本的協議,是由一系列的交互方式工作的協議所組成,是當前廣泛應用于技術按及的通信協議。網絡層和傳輸層被認為是TCP/IP的核心協議:用戶數據報協議(UDP)、傳輸數據協議(TCP)和互聯網協議(IP)。

應用層(Layer5-7):是用戶與網絡的交互界面,負責處理網絡特定細節,覆蓋OSI的參考模型的第五層到第七層,應用層可為用戶提供多種應用協議,如HTTP、SMTP和FTP等。

傳輸層(Layer4):主要任務是促進互聯網絡終端的通信,為多臺主機上的應用程序提供端到端的通信。涉及到的協議是:用戶數據報協議(UDP)和傳輸控制協議(TCP)。

網絡層(Layer3):包括IP協議、ICMP協議以及PGMP協議。

數據鏈路層(Layer2):MAC 層采用IEEE 802.3 的接口標準,無需做任何適配即可支持廣泛使用的高層網絡協議(如TCP/IP)。

物理層(Layer1):采用了博通公司的BroadRReach 技術,BroadR-Reach 的物理層(PHY)技術已經由單線對以太網聯盟(One- pair Ethernet Alliance,OPEN)標準化,因此有時也稱車載以太網為Broad RReach(BRR)或OABR(Open Alliance BroadR-Reach)。

03技術分析

技術迭代分析—數據鏈路層MAC

數據鏈路層中主要發展的技術為TSN時間敏感網絡,以太網是一種非確定性的網絡系統,本身沒有應對實時關鍵數據傳輸問題的解決方案,為解決在車內音視頻數據的傳輸路徑上存在多個交換器節點時面臨的多流并發困。

TSN消除了傳統以太網由于多流并發導致的不確定性,對于具有關鍵時間約束的應用尤為重要,目前TSN的發展已經可滿足汽車對可預測延遲和帶寬持續增長的需求。

TSN交換實現機制可前向兼容目前標準的以太網,在現有民用以太網交換芯片多數邏輯保持不變的情況下,只需增加時間同步和輸出接口整型邏輯即可實現TSN交換,技術發展前景更佳。

目前能夠解決汽車領域以太網對實時關鍵數據傳輸問題的主要有兩種方法,一是TSN技術(時間出發以太網首次由Kopetz等人提出的、由TTTech公司開發的一種基于802.3以太網之上的汽車或工業領域的實時通信候選網絡,已經通過美國汽車工程師學會(SAE)的標準化(SAEAS6802);二是TTEthernet技術(TTEthernet允許實時的時間觸發通信與低優先級的事件觸發通信共存,使以太網具備滿足高安全等級的系統要求的同時,依然可承擔對實時性要求不過分嚴格但仍然有高帶寬傳輸需求的場景。

TTEthernet技術建立在以透明時鐘+步固化函數+壓縮函數的底層技術基礎上,通過IEEE以太網802.3再到上層的協議控制架構。可將其以公式形式表達:TTEthernet=Ethernet+時鐘同步+時間觸發通信+速率受約傳輸+保證傳輸。

技術迭代分析—PHY物理層

車載以太網的物理層應用了博通公司的BroadR-Reach技術(由OPEN聯盟推動)。BroadR-Reach提供標準以太網的MAC層接口,因而能使用與其他以太網類型相同的數據鏈路層邏輯及幀格式,并能通過與其他以太網類型相同的方式運行高層協議與軟件,在技術上具有以下三點優勢。

共享媒介:物理雙全功接口支持一條鏈路上的兩個車載以太網節點在同一對雙絞線上同時傳輸和接受數據,使得100BASE-T1可降低車輛的整體線纜重量,從而降低材料成本、提高燃料效率。

回聲消除:100BASE-T1物理系統集成了混合系統,使用回聲消除來去除自身的發射信號,并從鏈路伙伴處提取接收到的信息,使各以太網節點能夠區分發送和接受的數據。

低成本高速率:BroadR-Reach利用兩組編碼和信令方法將MAC層100Mb/s的數據轉換成66Mbaud/s的三元信號,可使100Mb/s的數據速率能夠在較低的范圍內實現,從而使得BroadR-Reach以較低的布線成本實現高數據速率。

物理層定義了數據傳送與接收所需要的電與光信號、線路狀態、時鐘基準、數據編碼和電路等,并向數據鏈路層設備提供標準接口。物理層的芯片稱之為PHY。PHY(Physical Layer,物理層)是IEEE802.3中定義的一個標準模塊,STA(station management entity,管理實體,通常為MAC或CPU)經過SMI(Serial Manage Interface)對PHY的行為、狀態進行管理和控制,而具體管理和控制動做是經過讀寫PHY內部的寄存器實現的。

技術迭代分析—車載以太網組織

OPEN Alliance(One-Pair EtherNet,OPEN聯盟)于2011年由NXP、博通和寶馬攜手創建,目前已超340位成員。OPEN Alliance是一個非盈利性開放行業聯盟,主要由知名汽車主機廠和相關技術供應商組成,目標是將基于以太網的通信廣泛應用于汽車網絡。OPEN Alliance成立了14個技術委員會(Technical Committees),分別致力于制定和統一IEEE 100BASE-T1、1000BASE-T1 及1000BASE-RH等通信方式的物理層、協議一致性和互操作性等規范;同時,通過制定線束、交換機、ECU和其他功能需求及測試規范,幫助Tier1和汽車制造商完善汽車以太網生態系統。

IEEE(Institute of Electrical and Electronics Engineers,電氣和電子工程師協會),成立于1980年的IEEE 802.3工作組主要負責定義以太網物理層和數據鏈路層的介質訪問控制(MAC)部分。隨著汽車以太網技術的發展,汽車行業已經成為IEEE 802.3的一個新的應用領域,并成立了多個與汽車以太網相關的任務組,負責汽車以太網物理層相關技術的標準化工作。此外,IEEE(802.1工作組)還制定了發展迅速的AVB/TSN技術規范,用于實現數據高可靠、低延遲及同步傳輸。

AVnu AIIiance成立于2009年,它的使命是推動AVB/TSN相關標準的應用,創建一個開放、安全、低延遲和高度可靠的網絡生態系統。AVnu專注于A/V、工業、消費電子和汽車行業,為了保證AVB/TSN互操作性,AVnu聯盟專門為相關領域創建了符合市場要求的合規性和互操作性(C&I)測試集。由此可見,IEEE和AVnu的區別很明顯:IEEE負責制定AVB/TSN標準,AVnu負責制定系列測試標準來解決AVB/TSN技術在某個領域的應用。

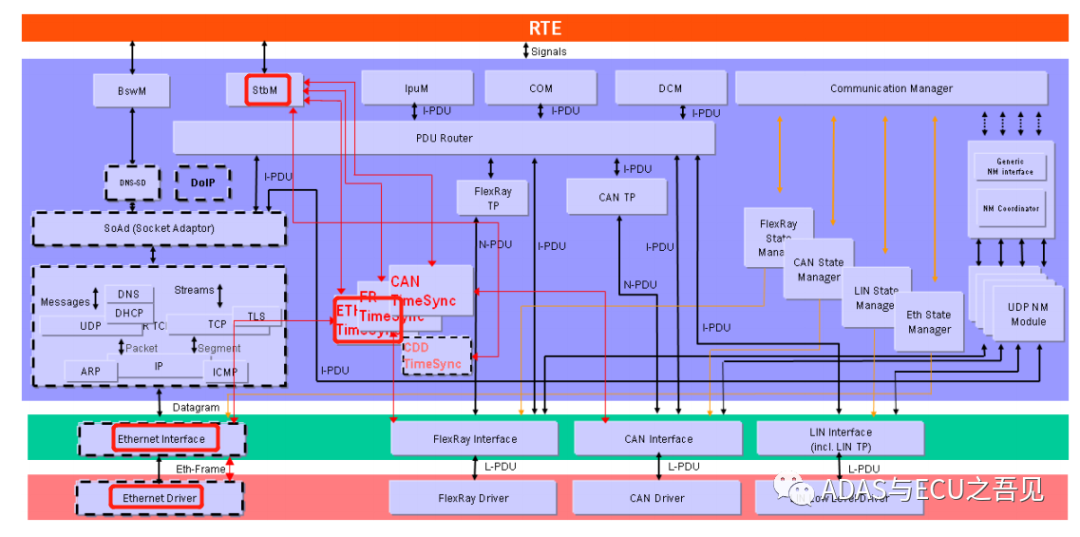

AUTOSAR(AUTomotive Open System Architecture,汽車開放系統架構)聯盟致力于為汽車工業制定標準化的軟件架構,通過使用統一的軟硬件接口實現不同開發商軟件模塊的兼容性。Classic AUTOSAR從4.0版本開始支持以太網通信,主要包括Ethernet驅動、Ethernet接口、TCP/IP、Socket Adaptor、DoIP、UDPNM、SOME/IP等軟件模塊。AUTOSAR的以太網相關文檔詳細定義了以太網通信軟件模塊的需求、函數接口、配置參數等內容。(注意:這些內容相應的協議本身,還是由IEEE、IETF等標準組織定義。)

04Startup Mapping

上游:PHY芯片+傳輸電纜,主要玩家:裕太車通、恩智浦NXP、博通Broadcom、德州儀器。

中游:軟件協議+測試,主要玩家:經緯恒潤、博世、電裝、APTIV。

下游:OEM,主要玩家:奧迪、寶馬、奔馳,蔚來、小鵬。

審核編輯:湯梓紅

工商網監

工商網監

評論