電子發燒友App

電子發燒友App

在環境問題、國家法規和消費者壓力的推動下,全球汽車電氣化競賽正在進行。碳化硅 (SiC)是一種寬帶隙半導體,一直是電動汽車(EV)的技術加速器,因為它提高了電力電子子系統的功率密度,同時降低了其整體尺寸、重量和成本。開發人員必須滿足在保持車輛尺寸的同時將更多人員和貨物放入電動汽車的需求。因此,市場正朝著使用 SiC 器件減小功率轉換設備的尺寸和重量的方向發展。

隨著行業從內燃機轉向電動汽車,采用可以提高效率、提供更長續航里程和更快充電的新解決方案將為整個動力系統帶來好處,設備制造商希望確保他們能夠獲得高質量的 SiC 襯底以支持他們的客戶。

為了繼續支持其市場地位,ST 宣布與 Cree 旗下公司 Wolfspeed 擴大其 150 毫米 SiC 晶片的供應協議。修訂后的協議要求 Cree 在未來幾年內向 ST 提供 150 毫米裸露和外延 SiC 晶圓,現在價值超過 8 億美元。?

在接受《電力電子新聞》采訪時,意法半導體功率晶體管部門營銷傳播主管 Gianfranco DiMarco 強調了 SiC 解決方案的競賽,不僅適用于電動汽車市場,而且適用于所有行業。

意法半導體的 Gianfranco DiMarco

“為了滿足對 SiC MOSFET 和二極管不斷增長的需求,意法半導體與采購合作伙伴簽署了[并且,正如本公告中強調的,擴大了]與采購合作伙伴的長期晶圓供應協議,”DiMarco 說。“與第三方供應商達成的這些戰略協議將支持我們的增長計劃,并使我們能夠繼續為客戶服務。與此同時,我們最近宣布生產我們自己的第一批 200 毫米晶圓,目標是到 2024 年底通過內部生產滿足我們 40% 的 SiC 晶圓需求。從應用的角度來看,很明顯,汽車領域仍然是當今 SiC 器件的最大用戶,但對于 ST,正如我們幾周前披露的那樣,我們目前有一半的項目針對工業應用,因此我們預計該領域也會增長,從而使市場敞口更加平衡。”

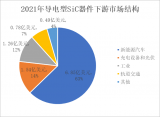

電動汽車用碳化硅

Cree-ST 協議將繼續滿足未來幾年對 SiC 器件的大批量需求。市場研究公司 Yole Développement 預測,到 2026 年,電動汽車的市場需求每年將超過 4000 萬輛,反映了 2020 年和最終預測年度之間 35% 的復合年增長率。

汽車制造商已透露計劃在未來 5 到 10 年內投資超過 3000 億美元用于電動汽車。新車型具有不同的電氣化水平,從輕度混合動力電動汽車、全混合動力電動汽車和插電式混合動力電動汽車到零排放電池電動汽車和燃料電池電動汽車。

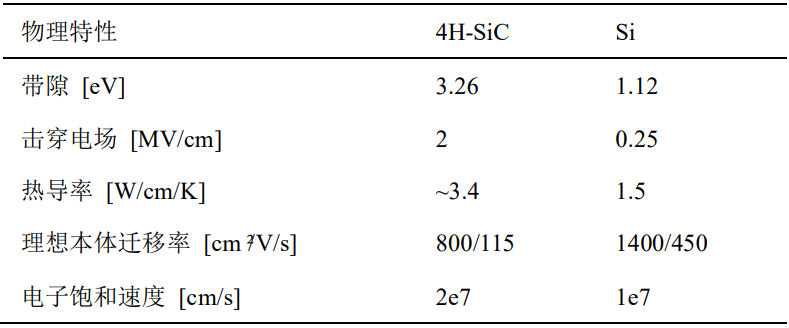

對于道路上的每輛電動汽車,續航里程更長的電動汽車不僅應該成為常態,而且電池應該更實惠且充電速度更快。隨著硅達到其理論極限,由于其更寬的帶隙、更高的擊穿電場和更高的熱導率,該行業正在轉向電力電子行業的SiC。與硅元件相比,基于 SiC 的 MOSFET 確實實現了更低的損耗、更高的開關頻率和更高的功率密度。

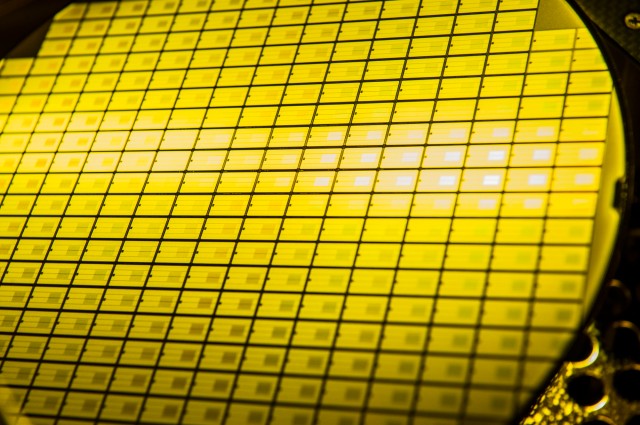

碳化硅晶片

碳化硅晶片

SiC 的物理鍵非常強,這使半導體材料具有很高的機械、化學和熱穩定性。

盡管如此,碳化硅晶圓制造是一個微妙的過程。并非所有晶圓都適用于最終解決方案,例如二極管和 MOSFET。“當然,碳化硅晶圓 [和設備] 的制造仍然存在一些挑戰,”DiMarco 說。“一些障礙就像行業在發展更大的硅片時所面臨的障礙,包括供應商數量有限以及基本材料和制造工藝的純度和缺陷密度。作為一個行業,隨著時間和適當的投資,我們已經設法克服了硅片生產中的這些挑戰,我們將繼續在 SiC 方面取得進步。”

因此,盡管該行業正在努力實現 200 毫米直徑的晶圓,但業界仍非常關注改進和優化 150 毫米晶圓的技術。

“行業已經開始向更大直徑的 SiC 晶片過渡,即使在 200 毫米晶片成為行業標準之前還有一些障礙需要克服,”DiMarco 說。“碳化硅晶片本質上比相同尺寸的硅晶片更難加工。隨著 ST 對 ex-Norstel AB 的收購,我們擁有適當的專業知識和專業知識來平穩過渡。當然,我們預計 150 毫米和 200 毫米晶圓制造將共存。

“ST 決定成為 SiC 器件的垂直集成供應商,這使我們能夠滿足客戶需求,”他總結道。“雖然我們預計無法在內部滿足我們對 SiC 晶圓的全部需求,但與 Cree 簽訂的此類供應協議向我們的客戶保證,我們將能夠通過盡可能滿足他們的需求來為他們提供服務。”

審核編輯 黃昊宇

工商網監

工商網監

評論