電子發燒友App

電子發燒友App

一份報告預計到今年年底,蘋果將推出5200萬臺iPhone5。對此,蘋果的元件供應商們早就掰開手指頭算起了收成,“也許我這次能賣出500萬個聽筒”、“5200萬塊觸摸屏,營收增長又要創紀錄了……”

蘋果每一次發布新品,都不僅僅是蘋果的事。那份冗長供應商目錄上的每一個名字,都在期待屬于他們的豐厚回報。

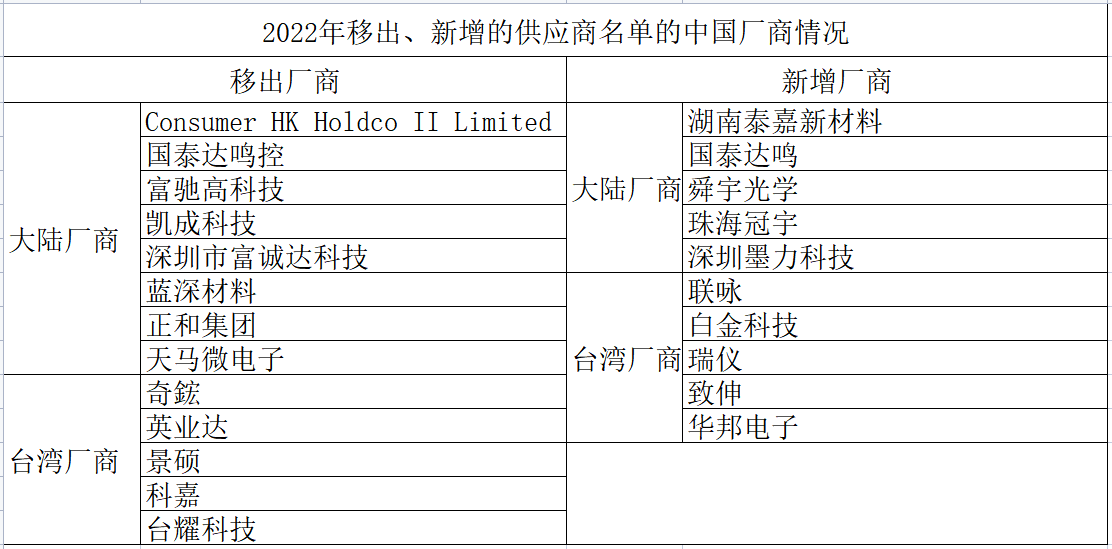

今年年初,蘋果公司公布了長達27頁的2012年度“供應商社會責任進展報告”,首度披露了全球供應商名單。該名單基本上成了一份“投資指南”,無論是在納斯達克還是A股市場,投資者們都對蘋果概念股一擲千金。一兩個億的采購訂單,就可能撬動幾倍、十幾倍的資本輸入,這讓很多小公司的夢想插上了翅膀。

這份供應商名單涵蓋了材料、生產、代工等領域97%采購額,共156 家公司。這些供應商可大致分為IC/分立器件、內存、硬盤/光驅、被動器件等14個大類。供應商數量最多的子行業依次為IC/分立器件(占21%),連接器、功能件、結構件(占19%),PCB(占9%),被動器件(6%)。這些廠商共同組成了Mac、iPod、iPhone、iPad 等蘋果產品線的供應體系。

?????? 蘋果供應商分析

IC/分立器件

IC(集成電路)和分立器件,是各種電子產品實現數據處理、傳輸等各種功能的基礎,進一步細分為處理器(包括Mac 的CPU、iPhone 和iPad 的APU、圖像處理芯片GPU)、無線通信芯片(包括基帶、藍牙、WiFi、GPS 等)、觸摸屏控制芯片、綜合類IC(包括加速度傳感器、電子陀螺儀等傳感器)、分立器件(MOSFET、二極管等)。

蘋果的 IC/分立器件供應商主要集中在美國,部分分布在歐洲,少數在韓國、日本等亞洲國家和地區。主要原因是:第一、處理器芯片屬于技術尖端產品,英特爾等美國公司依靠強大的資本支出維持技術領先,進入壁壘極高;第二、高通等美國企業進入3G 等通信領域時間較早,擁有廣泛的的專利保護,為后來者設置壁壘;第三、蘋果對產品功耗、安全性有很高的要求,因此在分立器件的選擇上,主要集中在威世、IR 等全球領先企業。

然而美國之外,仍有其他公司有較強的競爭力。三星依靠強大的產業鏈整合能力和晶圓制造能力在APU、存儲等領域擁有一流競爭力;英飛凌作為原西門子的半導體部門,技術積累雄厚,在一些領域,如基帶芯片、射頻收發器等領域也進入了蘋果的供應鏈。

內存、硬盤/光驅

各種存儲器,包括DRAM、NAND Flash、SRAM 等,分別由爾必達、海力士等廠商供應;硬盤供應廠商主要有希捷、西部數據;光驅由日立-LG 存儲提供。

存儲行業屬于資本密集型產業,廠商通過不斷更新工藝,實現產品性能的快速提升和單位存儲價格的快速下降,行業維持寡頭壟斷態勢。硬盤行業競爭格局也較為穩定。

被動器件

被動器件種類繁多,在Mac、iPod、iPhone、iPad 等各種產品中,應用數量巨大。被動器件主要分為晶振、電解電容、磁性元件、綜合類被動元件(主要是SMT 類電感、電容、電阻)。

蘋果被動器件的高端領域被日本廠商壟斷,包括精工愛普生、大真空、Rubycon、村田、太陽誘電、TDK 等,主要用在對精度、可靠性要求嚴苛的領域;***廠商,如乾坤、國巨,主要提供片式器件等相對標準化、成熟化的產品。

PCB

隨著電子產品的短小輕薄化,PCB 向高集成度、多層的方向發展,加大了行業進入的技術壁壘;同時,觸摸屏等顯示器件的廣泛應用和小型化加快了柔性PCB(FPC)的應用。蘋果的PCB 供應商主要集中在***、日本,技術工藝水平較為領先。

連接器、結構件、功能件

連接器、結構件、功能件這三類產品有很大的相似性:種類繁多、定制化。連接器和線束方面,主要供應商是安費諾、molex 等歐美企業,日航電子、藤倉、住友電氣等日本企業,以及正葳、良維等***公司;結構件和機殼方面有可成等廠商;功能件有貝迪等公司;鉸鏈主要由新日興供應,Acument 主要提供緊固件。

中國大陸廠商已經加入到蘋果的結構件、功能件供應體系。安潔科技主要提供絕緣材料模切、PMMA 面板印刷等產品;昆山長運從事鎂鋁合金壓鑄等業務。根據行業調研,立訊精密子公司聯滔為蘋果供應iPad 連接器等產品,但此次沒有出現在名單中,該名單有一定不全面性,蘋果公布該名單覆蓋了97%的采購額,根據行業調研確認的數家供應商并不在該名單中,如音頻編碼芯片供應商Cirrus、***連接器廠聯展等。

光學、電聲組件

蘋果此次公布的光學元件廠商有日本的Seiko Group、新加坡的Heptagon Advanced Micro-Optics Pte Ltd.等;電聲組件供應商有日本的Foster、香港上市的瑞聲科技(AAC)、美國上市的樓氏電子、Fortune Grand等。

根據行業調研,歌爾聲學已經成為蘋果的供應商,而沒有出現在此次的名單中,原因有可能是,蘋果此次的名單主要是基于2011 年9 月前結束的2010-2011 財年度的情況,而歌爾聲學切入蘋果產業鏈有一個逐漸增長的過程。

電池

電池供應商主要分為電芯和電池模組。電芯廠商主要有ATL(新能源科技有限公司,總部位于香港,在東莞、寧德等地有子公司);電池模組廠商主要有***的順達、新普,以及中國大陸的天津力神等。

顯示

蘋果此次公布的顯示器件供應商中,主要有玻璃基板供應商日本旭硝子,蓋板玻璃(cover lens)供應商藍思科技,液晶面板供應商友達、奇美、LG、夏普、東芝,觸摸屏供應商宸鴻、勝華等。根據公司網站顯示,藍思科技是一家擁有20 多年加工經驗、 30 多間工廠、40000 多名員工的大型企業,注冊地位于長沙。

外設和包裝材料

外設產品主要由***廠商提供,電源轉換器供應商有康舒、臺達、光寶等;鍵盤等其他外設供應商主要有達方、致深、精元等。外殼包裝、說明書印刷等產品和服務由正隆、大道、正美、嘉藝等公司提供,主要位于***、大陸、新加坡等國家和地區。

蘋果供應鏈公司總結

出現在此次公布名單中的A 股上市公司主要是安潔科技、比亞迪等;在香港上市的總部在中國大陸的公司有瑞聲科技等;截止目前還未上市的總部在中國大陸的公司主要有昆山長運、天津力神、藍思科技等。

根據行業調研,歌爾聲學、立訊精密均已成為蘋果供應商,但未出現在該名單中,主要原因可能是:第一、此次名單主要是基于2011 年9 月前結束的2010-2011財年度的情況,對于處于成長放量中的公司覆蓋不全;第二、該名單有一定不全面性,蘋果公布該名單覆蓋了97%的采購額,根據行業調研確認的數家供應商并不在該名單中,如音頻編碼芯片供應商Cirrus 等。

從典型蘋果產品的成本構成、各國家和地區電子產業在蘋果價值鏈中的分布比例這兩個角度對蘋果產品的價值分布進行了分析。處理器、存儲器、基帶芯片等IC,以及液晶面板、觸摸屏成本占比較高。在利潤分配中,蘋果占據最大份額;韓國公司、美國其他公司也占據了一定的利潤;***在產業鏈中附加值不高,利潤占比較小;中國大陸同樣只獲得了較小的利益分配。

不過,事情總有兩面,“傍大款”之后的種種風險也是顯而易見的。

?

名噪一時的Audience公司提供蘋果iPhone 4中的語音處理芯片。但在本月7日,公司股價卻由前一天收盤價的18.86美元垂直掉到6.9美元,跌幅高達63.4%。原因只是在此前一天,公司的新聞稿暗示,蘋果在新一代產品中使用其產品的可能性不大。

風險還來自蘋果本身的前景。如果蘋果iPhone 5等下一代產品的銷售不如預期,近幾年大肆擴張的蘋果供應鏈廠商也將面臨重大挑戰。

?

工商網監

工商網監

評論