電子發燒友App

電子發燒友App

國際研究暨顧問機構Gartner副總裁KlausRinnen表示:「受2011年下半年半導體制造市場疲軟影響之下,使半導體制造業撤消擴展計畫。如此的保守投資將持續到2012年上半年,預期下半年將可望改善。我們所提出的假設系基于主要半導體制造廠所公布的侵略性支出計畫。Gartner亦預期2012下半年到2013年部分產能擴展計畫將有風險。」

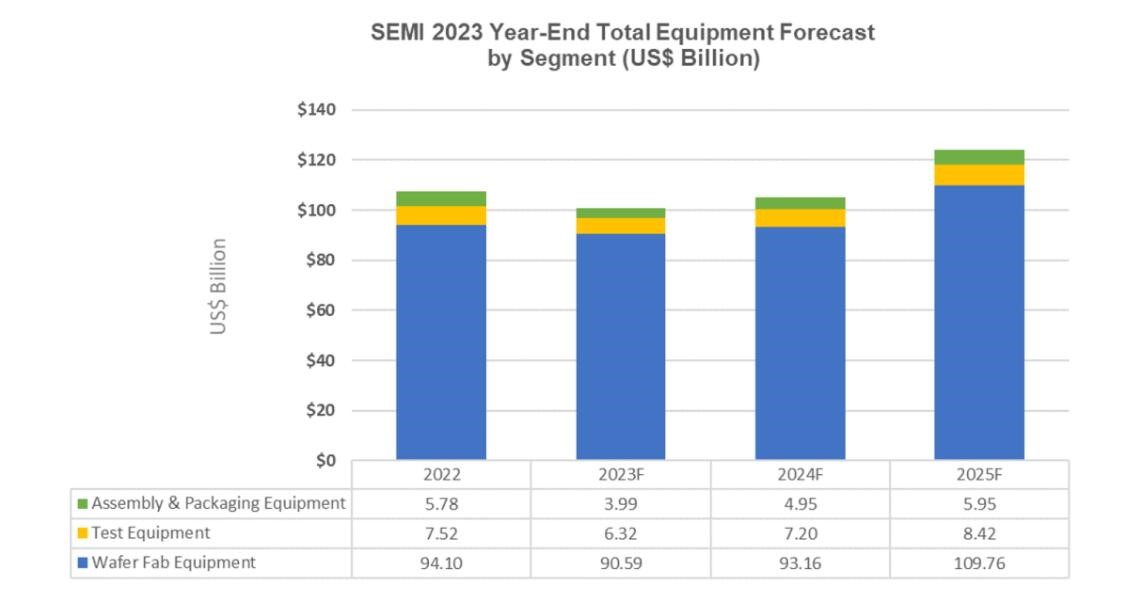

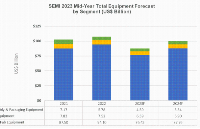

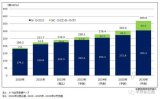

Rinnen進一步表示:「使用率下降的壓力已舒緩,將讓使用率在2012年第二季開始再次向上攀升。等到供應達到平衡,DRAM和晶圓制造廠將開始增加支出,以滿足需求的成長。當經濟趨于穩定,PC市場回溫,消費者亦將開始消費。」Gartner分析師預測,2013年全球半導體制造設備支出將重回雙數成長,可達430億美元,較2012年成長10.5%(參考下表一);2012年全球半導體資本設備支出達609億美元,較2011年的658億美元,下滑7.3%,預期在2013年將成長3.5%。

2011年晶圓廠設備(WFE)支出增加13.3%,系因上半年強勁的成長動力,盡管先前預測全球晶圓設備支出將會減少12.7%。2012年的晶圓設備支出將會著重于先進技術,尤其是20奈米和28/32奈米的崛起。Gartner分析師認為,到2012年中時,晶圓制造的產能利用率將會降至80%,同年年底將會緩慢成長到90%;而先進制程利用率將在2012年下半年回到90%,可望提供正面的資本投資環境。

至于后端設備市場,包含晶圓階段封測設備、晶粒封測設備、自動測試設備(ATE),將在2012年呈現溫和衰退的態勢,Gartner并預期,該市場在2013年將受惠于成長率及銷量的成長,將可超越95億美元。Rinnen表示:「衡量當前市場情勢尚不足以支撐先進封裝設備的銷售在今年出現正成長,但會是2013年的主要成長驅動力量。」

2011年至2016年全球半導體設制造設備支出預測(單位:百萬美元)

?

(來源:Gartner,2012年3月)

Gartner的資本支出預測計入不同類型的半導體制造業者的總體資本支出,包含晶圓代工及后端封裝測試服務公司;預測系基于半導體產業對于達成預期的半導體制造需求而衍生對新設備和升級的需求。資本支出代表半導體產業在設備和工具上的支出總金額,以及在土地、廠房和陳設等花費;資本設備支出則是包含所有在晶片制程、檢查、測試和封裝等流程中所需的設備的支出。

工商網監

工商網監

評論