電子發燒友App

電子發燒友App

有人樂觀預期,由于技術進步和產業化推廣,2013年以薄膜為基礎的太陽能產品全球市場占有率將達30%。然而數據顯示,2009年薄膜電池的市場占有率不足20%。短短三年內,薄膜電池的占有率能否飛速擴張10%?一時間,薄膜太陽能電池的市場前景成謎。

調查顯示,目前為止,薄膜電池的生產和市場份額尚沒有市場預期的那樣樂觀。前幾年,不少主業非電池業務的上市公司掀起進軍薄膜電池的浪潮,如今不少項目仍未有實質性突破。

晶硅薄膜之戰升級

歷數晶硅電池和薄膜電池的發展歷程,不難發現,兩條路線之間存在著或明或暗的競爭關系。

自2005年起,多晶硅全球供不應求,售價被持續爆炒,最高甚至達到500美元/公斤,導致光伏電池的生產成本大幅上升。薄膜電池正是在這樣的背景下迅速發展起來,薄膜電池因其具有的成本優勢,一開始就贏得眾多電池商青睞,甚至業界一度興起薄膜電池將最終“取代”晶硅電池的討論。

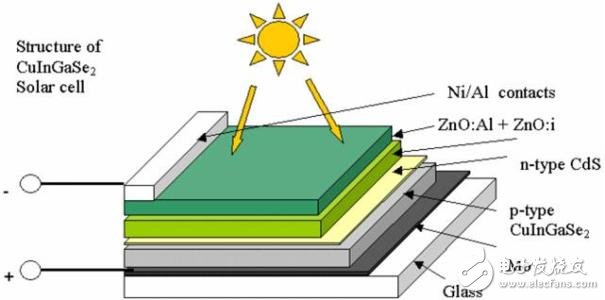

在全球范圍內,First Solar可以被稱作薄膜太陽能制造的領軍企業。中投顧問發布的《2010-2015年中國薄膜太陽能電池行業投資分析及前景預測報告》顯示,2009年First Solar銷售額從2008年的12.4億美元增長67%至20.7億美元。2009年公司太陽能電池總產量為1.1GW。其光伏組件的轉換率提高到11.1%,生產成本進一步降至84美分/瓦,優勢進一步凸顯。

毋庸置疑,當年多晶硅被抬至難以企及的高價時,薄膜電池在全球范圍內掀起了一輪“攻城略地”的投資潮,其成本僅相當于晶硅電池的一半。我國國內不少光伏企業也先后投身到薄膜電池的投資熱潮中,包括無錫尚德、江西賽維、新奧等多家企業都從國外購買薄膜電池設備設立了薄膜電池生產線。

然而,薄膜電池的發展勢頭在2008年多晶硅價格出現大幅連續跳水時受到了重創。隨著多晶硅價格連創新低,晶硅電池成本也大幅下降,薄膜電池的成本優勢受到擠壓,不少薄膜電池生產商的訂單量也受到較大沖擊,我國國內不少光伏企業擴張薄膜電池生產線的計劃也因此出現不同程度的擱淺。

目前,晶硅電池依舊是光伏電池的主流。晶體硅電池主要應用于太陽能屋頂電站、商業電站和高土地成本的城市電站,是目前技術最成熟,應用最廣泛的太陽能光伏產品,占據世界光伏市場的份額超過80%。

而薄膜電池經過了三五年的發展,也已經初具規模。數據顯示,2009年,全球范圍內,薄膜電池的市場份額已經達到19%,盡管晶硅電池仍占主流,但薄膜電池市場份額的高速增長賺足眼球,更有機構預測,2013年,薄膜電池將占到全球光伏電池市場30%的份額。

追捧薄膜電池面臨尷尬

今年3月19日,通用電氣表示,將與PrimeStar太陽能公司合作致力于薄膜太陽能光伏開發。 5月26日,采用美國應用材料公司的薄膜電池設備的新奧光伏能源有限公司中標內蒙古太陽能電站,該項目被稱為國內最大的非晶硅薄膜電池發電項目。薄膜電池的地位正在逐步提升,景氣度被普遍看好。

盡管薄膜電池發展神速,但薄膜電池所存在的技術局限并未得到根本解決。神農太陽能發展有限公司總裁張一熙介紹說,公司今年年底將實現非晶硅薄膜電池的量產,公司的非晶硅薄膜電池的轉換率已經接近9%,有望于明年超過10%,目前的生產設備來自美國,原因是國內的設備生產出的電池轉換率尚有差距。

而國內的薄膜電池生產商鉑陽精工設備有限公司董事會主席彭立斌表示,公司未來三年的生產訂單已經飽滿,除非公司進行大幅產能擴張。但據了解,鉑陽精工生產的設備目前能夠達到的轉換率僅有7%左右。

可見,短期國內薄膜電池的設備技術還很大程度上依賴國外,主要是美國應用材料公司、瑞士歐瑞康太陽能公司等。此外,專家表示,非晶硅薄膜電池擁有成本低廉的優點,但其轉換率與晶硅電池有較大的差距,且其使用壽命較短,占地過多,普及速度因此受到影響。

據CMIC發布的信息,薄膜電池動輒數億元的投資是晶硅電池的7—8倍,再加上在生產過程中同步產生的技術成本、設備成本、運輸成本,其整體成本相比晶硅電池并不具有明顯優勢,甚至會做虧本。

此外,多晶硅價格持續暴跌之后,薄膜電池的成本優勢遭受極大挑戰,其對晶硅電池的“擠出效應”也并無想象中明顯。數據顯示,2009年,我國薄膜電池的產量只占到總產量的2%,市場份額應該更低。

當年,不少太陽能電池商采取“兩條腿走路”的策略,無錫尚德2005年就曾計劃上薄膜生產線,但時至今日并沒有太大進展。江西賽維LDK本部專注于晶體硅電池產業鏈相關產品,而賽維BEST專注于硅基薄膜電池,之后賽維BEST被賽維LDK收購以主營組件。

相比之下,保定英利集團4月19日表示,盡管也關注薄膜太陽能電池技術的發展,但十年內不會涉足薄膜領域。

之所以對薄膜電池這么“敬而遠之”,天威英利有自己的理由。天威英利有關人士表示,晶體硅仍然具有較大的提升空間,而薄膜電池技術上還不夠成熟,并且壽命短。

這種微妙的轉向,似乎暗中預示著薄膜電池未來發展面臨的尷尬局面。

薄膜電池攻堅戰不好打

目前,仍有不少業內人士認為,薄膜電池的市場前景將好于晶硅電池,畢竟依照目前我國多數多晶硅生產廠家的技術水平,晶硅電池的原材料多晶硅的生產存在高耗能高污染的問題,短期內難以根治。而國際上的確存在先進的技術條件能夠最大程度上避免污染和降低耗能,但這種技術水平在國內應用成本較高,短期很難被普及。

彭立斌在接受中國證券報記者采訪時明確表示對薄膜電池的市場前景更加樂觀。對于薄膜電池的“軟肋”———轉化效率,彭立斌表示,鉑陽精工目前生產的薄膜電池生產設備已經能夠達到7%的轉換率,他預計,公司生產的設備未來轉換率能夠達到12%,到“十二五”末,我國薄膜電池的轉換效率提升到12%應該是沒有問題的。

此外,日前工信部等多部委出臺了針對高耗能高污染企業的系列限制政策,如電價限制、信貸限制等,由于電價因素在多晶硅生產中占據較大的比重,他據此認為,晶硅電池的成本必將大幅攀升。

然而,這種觀點并非業界的共識。有觀點認為,如果國內的多晶硅生產技術不能達到環保標準,且存在過剩的隱憂,那么限制這類企業也不見得是壞事,國內的電池商可以采取進口多晶硅的方式實現生產。

目前,國外較大規模的多晶硅生產廠家能夠達到每公斤20美元的多晶硅生產成本,因此相比較目前50-60美元/公斤的售價,多晶硅價格還有下降的空間。

卡姆丹克董事會主席張屹在接受中國證券報記者采訪時表示,公司主要業務是生產硅片,其所使用的多晶硅多數是進口自國外,原因是其對多晶硅的純度要求較高。

張屹表示,隨著技術的進步,晶硅電池的轉換率在提升,如果多晶硅價格還將進一步下探的話,那么,薄膜電池的競爭力就要大打折扣,因為如果達到同一瓦數,相比較晶硅電池,薄膜電池的應用成本要大幅增加,例如用地面積更大,框架、支架、電纜、玻璃都要耗費更多。

更多的觀點表示,晶硅電池和薄膜電池短期很難出現“誰取代誰”的結局。江西賽維總裁辦主任姚峰表示,在土地資源緊張的東部地區,更適于用晶硅電池,而在沙漠地區適于薄膜電池。目前晶硅電池依舊占據主流地位,薄膜電池在光伏建筑一體化領域擁有獨到的優勢,可以替代建材,這一點決定了晶硅電池不能完全取代薄膜電池,而薄膜電池的成本依舊是大問題,在沒有出現根本性技術突破的前提下,預期薄膜電池大面積取代晶硅電池為時過早。

包括江西賽維、無錫尚德等多家光伏企業都選擇了晶硅、薄膜“兩手抓”的方式,同時設有晶硅電池和薄膜電池的生產線,專家表示,這種做法的聰明在于,相當于給了兩種技術路線“成長的時間”。

工商網監

工商網監

評論