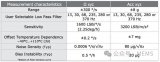

電子發(fā)燒友App

電子發(fā)燒友App

機(jī)器人和工業(yè)應(yīng)用驅(qū)動(dòng),激發(fā)市場對高端慣性傳感器的濃厚興趣

據(jù)麥姆斯咨詢介紹,全球航空航天和國防工業(yè)在2019年全速發(fā)展。在國防領(lǐng)域,由于地緣政治局勢緊張,政府支出增加,導(dǎo)致世界排名前六位的國防承包商營收大幅增長了12%。據(jù)斯德哥爾摩國際和平研究所(SIPRI)估計(jì),2018年全球國防和軍事支出約為1.8萬億美元,美國則達(dá)到了創(chuàng)紀(jì)錄的7600億美元。據(jù)美國聯(lián)邦航空管理局稱,航空航天產(chǎn)業(yè)也在蓬勃發(fā)展,商用飛機(jī)大量交付,預(yù)計(jì)到2038年將交付39000架新飛機(jī)。

高端慣性傳感器是上述系統(tǒng)中用于導(dǎo)航、穩(wěn)定及其它用途的關(guān)鍵組件之一。高端慣性傳感器包括加速度計(jì)、陀螺儀及其組合,在某些情況下還包括更復(fù)雜的結(jié)構(gòu),例如姿態(tài)航向參考系統(tǒng)或?qū)Ш较到y(tǒng),其中可能包括磁力計(jì)和全球?qū)Ш叫l(wèi)星系統(tǒng)(GNSS)接收器。

2019年,Yole預(yù)估全球高端慣性傳感器市場規(guī)模約達(dá)32.4億美元,并且這仍然是一個(gè)應(yīng)用很廣且高度分散的市場。其中,國防和軍事應(yīng)用約占40%,商用航空航天應(yīng)用約占26%。其它高度依賴慣性傳感器的市場還包括商業(yè)海事和工業(yè)應(yīng)用,分別占據(jù)18%和16%的市場份額。國防和軍事、商業(yè)航空航天以及海事應(yīng)用,預(yù)計(jì)將在未來五年內(nèi)以3~4%的復(fù)合年增長率(CAGR)成長,相比之下,工業(yè)應(yīng)用領(lǐng)域最具前景,預(yù)計(jì)復(fù)合年增長率將超過10%。到2025年,高端慣性傳感器市場規(guī)模有可能將達(dá)到40億美元的里程碑。

長遠(yuǎn)來看,高端慣性傳感器市場將由我們之前預(yù)測并期待已久的工業(yè)應(yīng)用驅(qū)動(dòng),例如:自主機(jī)器人、無人駕駛汽車、工業(yè)物聯(lián)網(wǎng)(IIoT)以及微型衛(wèi)星等,它們已經(jīng)邁出了關(guān)鍵的一步。這些領(lǐng)域的新晉廠商大多具有不同的背景,但都會(huì)在產(chǎn)品中應(yīng)用慣性傳感技術(shù)。在這些大批量應(yīng)用中,系統(tǒng)集成制造商可選的技術(shù)有很多,良好的成本、尺寸、重量和功耗(C-SWAP)優(yōu)勢,可能使基于MEMS陀螺儀、光纖陀螺儀(FOG)和半球諧振陀螺儀(HRG)的慣性傳感系統(tǒng)受益。

各種陀螺儀的性能及應(yīng)用

在此背景下,全球高端慣性傳感器市場在2019~2025年期間的復(fù)合年增長率預(yù)計(jì)將接近4.7%,一直以來比較穩(wěn)定的高端慣性傳感器市場看起來前景光明。

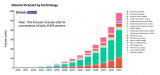

2019~2025年高端慣性傳感器主要細(xì)分領(lǐng)域的市場預(yù)測

主導(dǎo)市場的傳統(tǒng)領(lǐng)導(dǎo)者,是否該擔(dān)心慣性傳感技術(shù)的生命周期?

慣性傳感器市場經(jīng)歷了幾個(gè)技術(shù)發(fā)展階段。事實(shí)上,從首次應(yīng)用到逐漸成熟的近20年技術(shù)周期中,市場似乎出現(xiàn)了一些變化。最早出現(xiàn)的是機(jī)械陀螺儀,然后是環(huán)形激光陀螺儀(RLG)和光纖陀螺儀(FOG)。霍尼韋爾(Honeywell)仍然以其傳統(tǒng)的RLG技術(shù)在市場上占據(jù)主導(dǎo)地位,而諾斯羅普·格魯曼(Northrop Grumman)和賽峰集團(tuán)(Safran)則主導(dǎo)了FOG市場。

2019年高端慣性傳感器市場分額

iXblue和KVH等其它體量較小的FOG供應(yīng)商正在嘗試通過拓展供應(yīng)能力來發(fā)展,以與高性能領(lǐng)域的RLG以及性能略低的硅基MEMS慣性傳感器競爭。KVH新發(fā)布的光子FOG正努力走向大批量生產(chǎn),這款產(chǎn)品是FOG的微型版本,可用于自動(dòng)駕駛汽車,并且已經(jīng)進(jìn)入評估階段。

目前,HRG正在走向成熟,這主要得益于大批量生產(chǎn)方面的突破,尤其是賽峰集團(tuán)的努力。這可能會(huì)在不遠(yuǎn)的中期改變慣性傳感器市場格局,也可能潛在地影響RLG業(yè)務(wù)。

陀螺儀未來的性能趨勢

另一方面,硅基MEMS陀螺儀已經(jīng)在高端慣性系統(tǒng)市場完成首秀。盡管硅基MEMS陀螺儀主要用于消費(fèi)類和其它低端商業(yè)領(lǐng)域,但它們具有較低的C-SWAP。硅基MEMS陀螺儀正在不斷改進(jìn),并擠占了很多FOG的工業(yè)應(yīng)用和一些被認(rèn)為高端的戰(zhàn)術(shù)級應(yīng)用(零偏穩(wěn)定性為1~10°/h)。不過,硅基MEMS陀螺儀在要求零偏穩(wěn)定性低于1°/h的其它應(yīng)用中仍然還不夠成熟。在10到20年的時(shí)間范圍內(nèi),硅基MEMS陀螺儀是否能夠突破性能枷鎖?許多傳統(tǒng)廠商正試圖駕馭即將來臨的MEMS浪潮,例如霍尼韋爾、諾斯羅普·格魯曼、賽峰集團(tuán)和聯(lián)合技術(shù)航空系統(tǒng)(UTC)等,它們已經(jīng)在使用硅基MEMS技術(shù)。

高端慣性傳感器技術(shù)成熟度時(shí)間線

高端慣性傳感器區(qū)域領(lǐng)導(dǎo)者及其未來前景

慣性傳感器市場格局一直以來都相當(dāng)穩(wěn)定。在美國以及全球范圍內(nèi),霍尼韋爾仍然是領(lǐng)導(dǎo)者,諾斯羅普·格魯曼則緊隨其后。其它值得關(guān)注但規(guī)模略小的公司包括KVH、Kearfott和Emcore/SDI等。美國公司統(tǒng)治著高端慣性傳感器市場,歐洲和亞洲廠商則處于第二梯隊(duì)。

高端慣性傳感器市場主要廠商調(diào)研(部分)

一方面,歐洲慣性傳感器市場主要由賽峰集團(tuán)主導(dǎo),賽峰集團(tuán)是該地區(qū)規(guī)模最大的廠商,其營收比Raytheon Anschutz、iXblue、Sensonor、Meggitt、GEM elettronica、iMAR、Kongsberg以及IAI等廠商高出一個(gè)數(shù)量級。另一方面,亞洲及世界其它地區(qū)的市場很分散,體量較大的廠商包括中國航天科技集團(tuán)有限公司(CASC)、星網(wǎng)宇達(dá)、美泰科技、JAE和Silicon Sensing等。

中國慣性傳感器技術(shù)的發(fā)展主要源于軍事或?qū)W術(shù)領(lǐng)域,這是很難切入的。盡管如此,中國市場仍應(yīng)密切關(guān)注,因其關(guān)注度很高的多個(gè)領(lǐng)域正在快速發(fā)展,例如IIoT中的結(jié)構(gòu)監(jiān)控、微型衛(wèi)星以及各種自動(dòng)駕駛和機(jī)器人應(yīng)用。

對于高端慣性傳感器領(lǐng)域的相關(guān)廠商,根據(jù)目標(biāo)終端應(yīng)用選擇合適的技術(shù)和合作伙伴是非常重要的。

得益于龐大的投資組合,高端慣性傳感器市場仍將由三大巨頭主導(dǎo)。由于市場的特定原因,所有技術(shù)都會(huì)有很長的生命周期,預(yù)計(jì)不會(huì)出現(xiàn)從一種技術(shù)突然過渡到另一種技術(shù)的情況,這就要求相關(guān)廠商確保技術(shù)緊跟市場發(fā)展。這意味著區(qū)域市場領(lǐng)導(dǎo)者預(yù)計(jì)不會(huì)發(fā)生很大的變化。

不過,從長遠(yuǎn)來看,這些領(lǐng)導(dǎo)廠商是否會(huì)面臨來自“中國巨頭”或“從工業(yè)和新興應(yīng)用中崛起的類似亞馬遜(Amazon)和波士頓動(dòng)力(Boston Dynamics)等廠商”的強(qiáng)大競爭和市場突破?因?yàn)檫@些新興應(yīng)用的要求和需求,有別于傳統(tǒng)領(lǐng)導(dǎo)廠商過去遇到的問題及處理方法。他們?nèi)绾蜗裥」疽粯泳哂徐`活性,以應(yīng)對可能打破市場格局的高度定制化、動(dòng)態(tài)化的新興市場呢?因?yàn)椋詈蟮膯栴}可能不在于是否會(huì)發(fā)生,而是這一刻何時(shí)到來。

2019年主要地區(qū)的高端慣性傳感器市場規(guī)模及市場領(lǐng)導(dǎo)者

本報(bào)告涉及的部分公司:Airbus, Al Cielo, Analog Devices, AOSense, Astrium, Autoflug, Boeing, CASC, Civitanavi, Colibrys, ColdQuanta, Doosan, ElbitSystems(Elop), Elektropribor, Emcore/Systron Donner, Endevco, Epson Toyocom, FiberPro, Fizoptika, Freescale, GEM Elettronica, Gladiator Technologies, Hitachi, Honeywell, IAI, iMAR, Innalabs, iXBlue, JAE, Kearfott, Kongsberg, KVH, L3 Harris, LordMicrostrain, Lumedyne Technologies, MEMSense, Moog/Crossbow, MTMicrosystems, Murata, Navtech, Northrop Grumman, Litef, Optolink, Oshkosh, PCB Piezo, Perm, Physical Logic, Raytheon, Saab, Safran, Si-Ware, SBG Systems, Schlumberger, Sensonor, Sensorex/Meggitt, Silicon Design, Silicon Sensing System, Sensors in Motion, StarNeto, Tamagawa, TDK/Tronics, Teledyne TSS, Teknol, Thales, Tokyo Keiki, UTC Aerospace/AIS Goodrich, VectorNav, Watson Instruments, XSens…

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論