電子發燒友App

電子發燒友App

從2018年到2019年,自動駕駛技術有何進步?

行業領頭羊Waymo給出的答案是:正式在蘋果App Store上線官方應用“Waymo One”,用戶下載注冊后可于鳳凰城內直接“召喚”自動駕駛出租車。至此,Waymo的RoboTaxi越來越接近理想中的模樣,近似于Uber、滴滴的存在。

即便目前下載注冊的用戶還需等待公司同意才能使用該服務,但并不妨礙Waymo此舉被業界視為自動駕駛商業化的重要“里程碑”。2018年同期,Waymo推出全球首個針對乘客端的自動駕駛商業叫車服務“Waymo One”,僅僅過了一年,這家公司就完成了從開放試運營到面向大眾上線IOS系統應用的轉變——自動駕駛技術看似發展得無比順利。

但如果將目光從國外移回國內,就會發現這項技術在2019年產生了一系列無法預料的轉變。與2018年行業情況相比,這些變化或許已經讓眾多從業者感到措手不及。

資本生變

資本嗅覺最為敏銳,于是最先開始轉變態度。從2018年到2019年,自動駕駛創投市場逐漸由“熱鬧”趨于“平靜”。

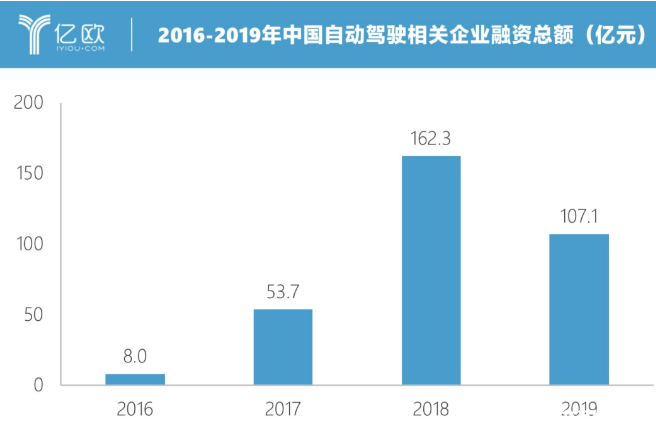

從完成融資企業數量來看,2019年共有25家中國自動駕駛零部件和方案供應商宣布完成融資,較2018年的33家減少8家。

融資企業數量下降的結果直接體現在融資總額上。據億歐智庫統計,2018年中國自動駕駛零部件和解決方案供應商的融資總額達162.3億元,為2017年(53.7億元)的三倍,甚至是2016年的20倍之多。

但上升趨勢并沒有持續。2019年該領域融資總額降至107.1億元,同比下降34%,融資金額最高的企業類型由L4級全棧解決方案供應商變為細分產業鏈技術供應商。從初創企業單輪融資金額來看,很少有企業能突破“A輪超億元”的門檻。

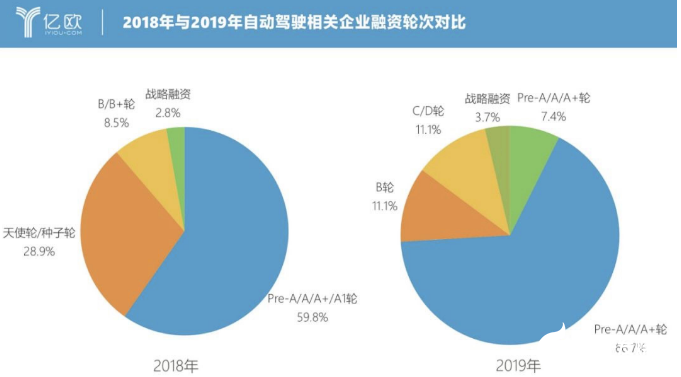

主要原因在于,資本在2019年對自動駕駛新興企業的關注度明顯減弱。據億歐汽車統計,在2019年發生的27次自動駕駛融資事件中,僅有2次事件的融資輪次為天使輪或種子輪,占7.4%。而2018年,這一數字為21,占總事件的28.9%。

與2018年(8.5%)相比,2019年自動駕駛領域B輪以上的融資事件占總事件的22.2%,呈大幅提升態勢,這表明資本更加關注行業頭部公司。可以預見的是,該趨勢將在2020年持續,中小型自動駕駛企業的生存難度加大。

不同于此前,資管新規將銀行系資金進入創投行業和資本市場的路徑切斷,一定程度上導致2019年的資金募集數量與金額均大幅下跌。中國創投行業整體賺錢效應的不明顯,更加劇了VC、PE機構的“錢荒”,他們開始緊緊捂住“錢袋子”。這對自動駕駛這類商業化路徑長、仍處于萌芽探索階段的企業帶來極大沖擊——資本沒有耐心陪伴初創企業成長、等待高難度技術成熟了,其轉而更加關注易實現商業化落地的企業。

某種意義上講,這種大環境也在改變著自動駕駛技術的商業化之路。

場景生變

2019年之前,中國自動駕駛圈內“最為風光”的一類企業當屬致力于打造Robotaxi車隊的L4級自動駕駛企業公司。

彼時,自動駕駛圈內存在若干條“約定俗成”的“鄙視鏈”。比如,就企業成立地點而言,美國硅谷成立的鄙視國內成立的;就研發場景而言,做開放道路的鄙視封閉場景的;就自動駕駛等級目標而言,做L4級的鄙視L4級以下的;就車速而言,做高速自動駕駛的鄙視做低速自動駕駛的;就車型而言,做乘用車的鄙視做商用車的。。。。。。凡此種種,瞄準在開放道路場景下打造L4級自動駕駛乘用車的企業,無疑是站在鄙視鏈頂端、睥睨眾生的存在。

那時的資本和相關企業都堅信,Robotaxi終有一天會到來,自己都能在其中“分得一杯羹”。

所以,即便2018年自動駕駛新興企業眾多,但能拿到大額融資的往往是計劃打造RoboTaxi的企業。在當年完成融資的自動駕駛相關企業中,融資金額前二的企業均屬該類型,他們分別為小馬智行和Roadstar.ai。前者在一年內先后完成兩輪融資,總額為2.14億美元,后者則以單輪1.28億美元的金額創下了中國自動駕駛企業A輪最高融資金額紀錄。

變化發生在2019年,目標打造RoboTaxi車隊的企業開始“跌下神壇”。在當年,只有少數頭部公司完成了融資,且較2018年相比,金額都不算太大。如,小馬智行完成5000萬美元融資,文遠知行拿到數千萬美元。更為悲慘的是,曾經的明星公司RoadStar.ai因內訌倒閉,令人唏噓。

與此相對應,此前處于“鄙視鏈”底端的低速、封閉或半封閉場景下的自動駕駛初創企業開始在2019年頻繁“嶄露頭角”。如瞄準礦區場景的踏歌智行、慧拓智能,專注港口或高速物流場景的主線科技、圖森未來等。

事情好似突然變得簡單起來——最有可能在最短時間內實現商業化的企業才能拿到融資。

資本逐漸收緊的“錢袋子”,更是使一些此前計劃打造L4級乘用車的自動駕駛企業,將目標場景由開放道路轉向封閉或半封閉地點,或將目標車型由乘用車改為商用車,試圖增強造血能力。

巨額投入甚至使科技巨頭百度也“不堪重負”,開啟多路并行模式,在研發L4級自動駕駛解決方案的同時,入局停車場場景下的自主泊車解決方案。

策略生變

與此同時,中國開始走出一條自動駕駛特色道路——逐漸由單車智能轉向車路協同。

車路協同的概念并不新鮮,自出現距今已有數十年歷史。其是指通過改造車輛和道路終端、借助無線通信和新一代互聯網技術的方式,對人車路信息進行全面統籌,以此實現三者的有效協同,減少交通事故發生,提升通行效率。

但車路協同自誕生以來,一直不溫不火,直至2019年眾多企業的單車智能探索之路受阻,車路協同開始“爆紅”。一時間,“我們需要聰明的車,更需要智慧的路”等言論不絕于耳。

這很大程度上是當下環境所致——資本收緊、企業等待輸血,二者對商業化表現出極度渴望。而臨近爆發點的5G技術、越來越重視自動駕駛技術的各地政府等因素,更是中國自動駕駛主策略生變的重要推手。

另一方面,從技術角度而言,過去數十年,數代自動駕駛人都專注于單車智能的研發工作,但即便如此,自動駕駛車依舊會遇到各種各樣意想不到的情況(cornercase),諸多問題難以被真正解決。如存在視覺盲區、高精度地圖無法實時更新等。

此外,改裝成本遲遲無法大幅降低也制約這項技術的發展與應用,這使單車智能現階段只能被當作DEMO進行演示,無法真正實現量產。

這需要車路協同技術的助力。通過改造道路基礎設施,眾多自動駕駛汽車可以共享道路的智能能力。技術角度而言,路邊加裝傳感器可以形成“上帝視角”,杜絕視覺盲區,同時考慮區域內所有車輛的運行情況,規劃最佳行駛路徑,做出最優決策。成本方面而言,車路協同技術可以為自動駕駛汽車“減負”,減少傳感器使用數量,降低系統成本。

在中國,強有力的政府使基礎設施的大幅改造成為可能。百度、華為、阿里等科技巨頭,紛紛將目光瞄準車路協同技術,雖然聲稱不造車,但他們依舊要在智能汽車領域占得一席之地。

看得見的未來

2019年,中國自動駕駛技術和格局已悄悄在諸多層面發生改變。技術發展不及預期,無論是資本,還是自動駕駛企業本身,都開始加深對商業化的重視程度。

創投市場的活躍度已遠不如當年,業界對自動駕駛技術的看法也已經變得悲觀。隨著這項技術進入“冷靜期”,自動駕駛企業也開始“洗牌”,寒冬趨勢仍將持續一段時間。在這過程中,資金繼續向頭部公司集中,資本不再相信PPT,而只有順勢發展、具備造血能力和前景的初創企業才有希望活下去。

可以預見的是,未來2~3年,低速或封閉場景下的自動駕駛技術將率先實現商業化,而高速或開放道路場景的自動駕駛技術還會經歷一段試運營期。此后,其對政府和整車廠的依賴性將逐漸加強。

而在政府的助推下,中國特色的車路協同技術將蓬勃發展,這或會帶動基礎設施相關企業的發展壯大,產生諸多投資機會。

如今,中國自動駕駛行業的處境更像是狂歡后的靜默期。突如其來的變化將諸多企業打得措手不及,“低調”成為主旋律,所有企業都在蟄伏過冬,等待著屬于他們的那個春天。

工商網監

工商網監

評論