電子發燒友App

電子發燒友App

“跳槽到其他行業也是迫不得已。汽車行業到了新的瓶頸期,難以在短期內再上個新臺階。” 一位有著10年汽車行業的從業者感慨。

“遭遇瓶頸”是當下汽車行業現狀。

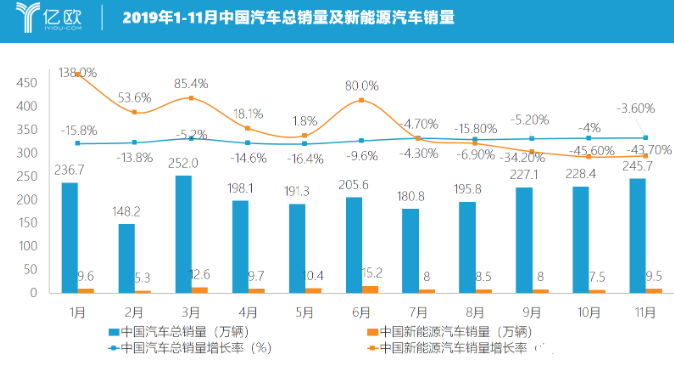

2018年,歷經28年連續增長的中國車市踩了一腳急剎車。2019年,車市迎來寒冬期,下滑趨勢更加嚴重。中國汽車工業協會公布的數據顯示,2019年1-11月,汽車產銷量分別完成2303.8萬輛和2311萬輛,同比分別下降9%和9.1%。雖然整體跌幅在11月有所收窄,但并不能為年銷量帶來任何增色。

2019年1-11月中國汽車銷量情況/億歐汽車張宇喆

去年一整年,全球車市產業上下游似乎都不太好過。即使是一些頭部企業也始終活在銷量焦慮陰影下,而未能在寒冬中得以保存的企業也大有存在,諸如眾泰、力帆們。

受車市寒冬影響的不只車企,經銷商也未能幸免。即使是坐在經銷商頭把交椅上的廣匯汽車也未能抵御嚴寒,2019年前三季凈利潤同比下滑28.76%。受沖擊的還有上游汽車零部件企業和下游的出行產業。一時間,裁員、倒閉成為兩大關鍵詞。

作為第三方服務平臺,億歐汽車在2019年親身感受到了行業的艱辛,也曾經與不少行業人士交流,相當比例的汽車產業從業者都向億歐汽車傾訴過所在領域的艱難。也有投資行業人士向億歐汽車表示,目前汽車行業正處于大浪淘沙之中,很多領域沒有新的、可值得投資的價值點,其中更不乏轉向其他賽道的“探路者”。

中國汽車流通協會會長沈進軍曾公開表示:“我國經濟正從高速增長階段轉向高質量發展階段,汽車市場正處于新舊動能轉換和結構效益調整的攻關期。” 新造車勢力代表蔚來聯合創始人秦力洪也曾表示:“2020年汽車車市不會變好,但也不至于太差。今年的競爭壓力將主要來自于內部,如何提供更好的產品和服務。”

受中國經濟進入新常態影響,汽車產業想要在2020年實現再次回暖并不容易。但經歷過大幅下滑的2019年后,對于今年的車市,汽車產業從業者顯然已經做足了心理準備和戰略準備。一個明顯的特征是,不論所處于哪個環節中的企業都在嘗試精細化運營,企業收縮成本,提升效率正成為企業為過冬使出的“絕招”。

站在2020新的時間節點上,一場錯綜復雜又充滿新變量的行業巨變正在產生。科技變革加速、國家政策層面推進與引導,讓汽車產業復蘇,在今年更為重要。

趨勢一:行業持續下行,唯有抱團取暖

行業人士預測,在市場運作下,未來汽車產業將迎來低速增長或波動增長新常態,車企壓力與日俱增。寒冬之下,抱團取暖或許成為各大車企尋求溫暖的重要途徑。而億歐汽車預測,這種趨勢在今年更為明顯。

上汽集團股份有限公司總裁、黨委副書記王曉秋近日在中國電動汽車百人會論壇(2020)上提出了“蓄勢、融創、競合”三點倡議,著重提到了競爭者之間要加快開放合作節奏,通過合作競爭方式實現合作共贏。

一邊汽車市場萎靡不振,一邊更加開放的全球競爭市場正在推進,開放合作之路刻不容緩。因為除了在資金、人力方面的投入,還需要很多技術跨界融合,車企很難依靠單打獨斗取勝。

由此,一場企業間抱團取暖的時代已經悄然來臨。

2019年12月19日,菲亞特克萊斯勒集團(FCA)和標致雪鐵龍集團(PSA)兩大集團正式同意合并一事引起外界圍觀。不出意外的話,合并后的新集團將成為全球銷量第四、收入第三的汽車集團。不止于此,11月7日,豐田公司與比亞迪共同成立了純電動車的研發公司,開始對于純電動車及該車輛所用平臺、零件設計、研發等相關工作。

除了跨國車企,國內車企間的綁定也越來越緊密。在PSA集團發布同意和菲亞特克萊斯勒汽車集團合并消息的5天后,廣汽集團同上汽集團宣布已經簽署戰略合作框架協議。雙方將積極探討在新能源技術研發、資源協同、投資布局、市場拓展、商業模式創新及國際經營等領域的合作內容。

受制于車市寒冬負面因素傳導,造車新勢力和傳統車企及新造車企之間也正在加速“抱團”,海馬汽車和小鵬汽車、車和家同力帆、威馬與國網電動、小鵬與蔚來,企業與企業之間正在通過各種形式進行綁定,謀求共贏成為砝碼。

而隨著“新四化”趨勢發展,企業只有不斷共享資源,方能走向合作共贏。

趨勢二:優勢資源持續向頭部聚攏,產品力是最后的護城河

近些年,隨著汽車行業體量增長,汽車存量市場明顯。加之汽車制造業利潤增幅表現呈現低于營收增幅趨勢發展,企業盈利能力普遍減弱,這使得邊緣企業壓力陡增,所以導致一批企業在2018年走向倒閉,而來自于制造端的壓力已傳導至各個環節。

明顯的是,中國汽車行業“馬太效應”更為顯現,汽車行業呈現出向頭部集中的發展趨勢。

全球管理咨詢公司麥肯錫發布的《2019麥肯錫汽車消費者洞察》報告顯示,乘用車市場集中度逐年提升,頭部品牌市占率不斷提高。2019年上半年,市場前9名車企銷量份額已占據54%;其中自主品牌集中度尤為明顯,吉利、上汽通用五菱、長城、長安、上汽、廣汽、比亞迪、奇瑞8家頭部品牌占有率從2016年64%上升至2019年上半年近80%。且銷量排名第八的奇瑞是排名第九企業的兩倍銷量。

作為風向標的廣州車展也早已向外界傳達了這一特征,超過十家車企缺席車展,一反往日欣欣向榮景象——多家車企帶著令自己引以為傲的看家產品高調亮相。包括東風雷諾、雪鐵龍、DS長安鈴木等明星企業都缺席了這場行業盛宴。

另一面,形成鮮明對比的是,一些豪華車品牌逆勢上揚,不斷向外界曝光自己的新產品,好不熱鬧。

2019年一整年,昔日鋰電巨頭沃特瑪步入破產清算、長江汽車欠薪、海馬汽車變賣400多套房產求生、華泰汽車深陷停產危機、曾經轟動一時的青年汽車申請破產,種種消息都在宣告著行業的不景氣,使得企業難以為繼。

而在新造車發展賽道中,頭部品牌蔚來、威馬、小鵬等實現了小規模量產交付;愛馳、拜騰等第二梯隊玩家依然苦苦糾結于即將量產階段之中。更不用說處于中后梯隊的新造車企到目前雖量產車型早已發出,至今仍未有下文,處于無奈唏噓著被踢出局的“尷尬”窘境。

再看資本市場,頭部企業正在想盡辦法籌得資金,尚且很難。但隨著一些新變量的產生,不排除有幾家公司能夠重新贏得信賴。而市場的殘酷,只會讓處于尾部的企業難上加難,機會異常渺茫,似乎難以“翻身”。

天風證券在研報中也提到,汽車行業庫存已居近幾年底部。隨著今年四季度消費情緒回暖,龍頭車企業將迎來機遇。

趨勢三:電動化將在2020年引發新一輪競爭

為了節省成本,用以投資電動汽車,2019年11月,德國兩大汽車巨頭戴姆勒和奧迪紛紛宣布裁員。奧迪從此次裁員中希望節省60億歐元,用于推電動化轉型。戴姆勒希望在2022年底節約10億歐元,為自動駕駛和電動汽車服務。

除此之外,大眾在電動化轉型上也一直很積極,其在2020年至2024年的五年投資計劃早已制定,大眾預計在這期間將在混合動力、電動出行以及數字化領域投資600億歐元,預計到2029年純電動汽車累計銷量達到2600萬輛。而豐田在電動化的規劃中,計劃在2025年實現全球年銷550萬臺電動化車型。被稱為豪華品牌“神秘孤島”的英菲尼迪也在近期表示,從2021年開始旗下所有車型將全面電動化,同時規劃推出首款純電動量產車。

國內車企自然也沒閑著,除了新造車企滿懷熱忱展開激烈交鋒,一眾傳統車企也早已加入搶奪賽。隨著特斯拉入華,電動汽車的硝煙早已蔓延開來。最新數據顯示,2019年,特斯拉共交付367500臺車,相比上年增長50%,并完成了全年目標。

就中國市場而言,作為全球最大的新能源汽車市場,中國電動汽車占比高達81%。市場發展較為迅速,用戶購買需求不斷高漲。今年,這里勢必將變成電動車主戰場。

全國政協副主席、中國科學技術協會主席萬鋼近日在電動車百人會的會上指出,從全球發展的趨勢來看,新能源汽車產業正在進入加速發展的新階段。近一年來,歐洲、美國、日本、韓國等發達國家主要車企紛紛宣布電動化發展戰略目標,將推出多種電動化汽車,汽車電動化的步伐正在加快,并且進入了激烈的競爭格局。

在這場電動化之爭下,電動化作為全球汽車產業變革下一個時代的入口,更像是一張“入場券”。只有拿到了這張門票,才能在關于未來的智能化、網聯化布局方面掌握更多話語權。

而在電動化布局下,產業鏈上下游企業也將獲得進一步發展。

趨勢四:汽車產業價值將逐漸往后端延伸

另一個明顯的特征是,隨著汽車產業發展,這個已經擁有一百多年歷史的產業價值鏈正在發生重構。

國家統計局數據顯示,2015年~2018年,全年汽車制造業利潤總額分別為6071億元、6677億元、6833億元和6091億元。2018年汽車銷量負增長,直接導致汽車制造業利潤總額同比負增長,降幅達10.9%。

2019年車市依舊低迷狀況下,汽車制造業利潤仍在下降。2019年12月27日,國家統計局發布了全國規模以上工業企業利潤數據報表,在41個工業大類行業中,28個行業利潤總額同比增加,13個行業減少。其中,1-11月汽車制造業利潤總額降幅達到13.9%,為4615.9億元。

德勤在《未來汽車行業價值鏈丨2025年以后》報告中也曾提到,未來行業的發展將不完全由車企掌控,2025年以后整車企業價值鏈轉型應保持優先事項,優先發展電動出行、自動駕駛、共享出行等幾大領域。

事實上,這種變化早已開始。截至目前,已有大批車企投身于電動化、數字化探索及新科技研發,也有眾多車企躬耕共享出行。麥肯錫預測2030年出行市場總規模或達到7萬億美元,部分傳統車企認為出行+服務將是車企未來主要利潤增長點。

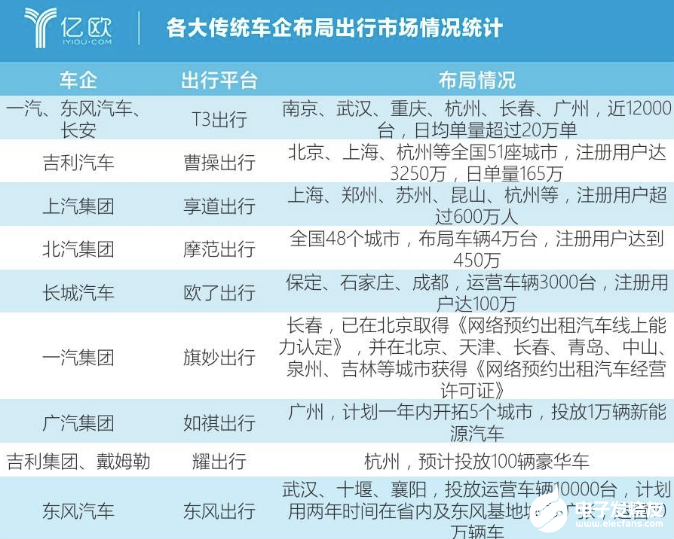

眾車企中,一汽憑借旗妙出行、長城憑借歐了出行、上汽憑借享道出行殺入市場。其中更不乏重磅玩家T3出行,由長安、一汽、東風等聯合組建,出行市場被當做車企從制造向服務轉型的重要抓手。

早在幾年前,大眾、奧迪、寶馬、豐田等國外車企及上汽、長安、北汽、吉利等國內車企就曾相繼提出,要從傳統汽車制造商向移動出行服務商轉型。

車企布局共享出行情況/億歐汽車楊雅茹

不只是汽車共享出行市場,汽車后服務也成為了企業布局重點。

在汽車行業利潤中,60%的利潤來自于服務領域,汽車后市場利潤遠超汽車交易市場。預計到2020年,中國汽車后市場的規模將達到1.435萬億元。

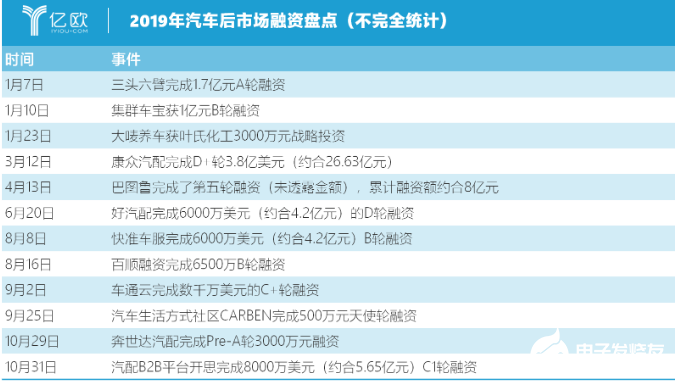

2019年汽車后市場融資盤點/億歐汽車丁唯一

2019年,后市場企業融資不斷,似乎也在印證著這一觀點。據億歐汽車統計,2019年有上億資本涌入這一市場。

趨勢五:出海將成為中國車企的又一新出路

1月2日,在浙江寧波舟山港梅山港區梅西滾裝碼頭,一輛輛嶄新的國產汽車被裝入滾裝船中。這正是中國車企出海的寫照。

同樣受制于汽車市場下行,車企整體盈利空間被壓縮,除了向出行領域做轉型,出海似乎也是新出路。據了解,當前中國汽車出口市場主要是巴西、阿爾及利亞、阿聯酋、俄羅斯和伊朗等國。

在走向海外這條路上,上汽希望在海外構建包括創新研發中心、生產基地、營銷中心、供應鏈中心及金融公司的汽車產業全價值鏈。長城汽車也在全球化生產體系上做了更多嘗試,其俄羅斯圖拉工廠、重慶智慧工廠兩座全球化整車生產基地已于今年竣工投產。北汽集團也早已進行了出海布局,已在30多個國家和地區建立了整車和KD工廠,市場遍布全球80多個國家和地區。

除了新車,二手車在出海這條路上也異常積極。2019年,首批二手車出口試點名單出臺,由此,二手車出口迎來新的發展機遇。

二手車出海不僅能解決我國庫存量較大的問題,還能反過來推動我國新車市場的發展。中國汽車流通協會數據顯示,2018年我國二手車交易量達到1382萬臺,僅占新車銷量的一半左右。對應到需求端,國際市場對二手車進口需求旺盛。

而為推動二手車出海,國家相關部門也早已推出了多項政策。8月30日,商務部、海關總署發布通知,自9月9日起,對二手車實行出口許可證申領和通關作業無紙化。10月29日,商務部辦公廳、公安部辦公廳、海關總署聯合下發《關于加快推進二手車出口工作有關事項的通知》,簡化出口二手車轉移登記手續,11月起,二手車出口許可證由“一車一證”改為“一批一證”,二手車出口適用全國通關一體化模式,企業可自主選擇出口報關地和出境口岸。

2019年7月,二手車平臺優信完成了發往波蘭華沙的中國首單二手車出口業務。隨后,也有多家企業正在推動二手車出海這一戰略,將車輛發往柬埔寨、加納等國。

回過頭去,2019年汽車行業發生的大事歷歷在目。經歷了一輪歷史蛻變,裁員、倒閉事件大概率依然會在明年持續發生,那些名單將被銘記。雖然站在2020年的時間節點上,行業一致判斷明年汽車市場難以回暖,這也同樣證明了,任何一個產業的發展都不能經久不衰,當一個行業發展至一個時期,接下來將進入真正競爭和考驗企業實力的階段。

除了總體趨勢演進,在2020年,也將有一批新技術研究的企業以新的方式切入市場,其中也少不了政府在政策方面的引導和對基礎設施的著力布局。

不難看出,在歷史的長河下,伴隨技術變化,汽車產業也將走向新的方向。

工商網監

工商網監

評論