電子發(fā)燒友App

電子發(fā)燒友App

近日,特斯拉自造電池的事,傳得沸沸揚(yáng)揚(yáng)。

消息表明,特斯拉正在弗里蒙特建造一條試點(diǎn)電池生產(chǎn)線,并設(shè)計(jì)自己的設(shè)備生產(chǎn)電池,這也是特斯拉首次生產(chǎn)自己的電池。

2020 年1月7日實(shí)現(xiàn)了首批國產(chǎn)Model 3的大批量交付,價(jià)格降至30萬元以下,預(yù)計(jì)年產(chǎn)量能達(dá)到15萬輛。“硅谷基因”遇到“中國速度”,特斯拉市值一路突破900億美元,已經(jīng)超過美國兩大傳統(tǒng)汽車巨頭通用與福特市值之和。

中國媒體界也普遍開始了一種“特斯拉焦慮”,關(guān)于“狼來了”的聲音不絕于耳,將特斯拉入華看作是壓垮中國本土造車新勢力的最后一根稻草,也是傳統(tǒng)車企轉(zhuǎn)型路上的“野蠻人”。

那么,特斯拉計(jì)劃自造電池,對它在國內(nèi)的擁躉們有何影響?

不得已的苦衷

其實(shí),早在去年5月,特斯拉就收購了電池公司Maxwell,表現(xiàn)出了自造電池的意圖。后在年度股東大會(huì)上,馬斯克暗示特斯拉自己將生產(chǎn)電池。2019年10月,特斯拉又收購了加拿大電池制造設(shè)備和工程技術(shù)公司海霸(Hibar)。

在分析之前,我們必須搞清楚它有何“苦衷”,弄清楚它為何要自造電池。

在特斯拉的發(fā)展歷史上,一直都是以電動(dòng)化切入、以智能化展開差異化競爭、高度垂直一體化整合,逐步擴(kuò)大用戶群體,同時(shí)維持環(huán)保、科技、高端的品牌形象。

但其實(shí),特斯拉在新能源車領(lǐng)域的專利數(shù)量遠(yuǎn)不如傳統(tǒng)車企,截至2018年也只有408件,還不到豐田(14000多件)的3%。

特斯拉為了避免硬碰硬,所以通過調(diào)動(dòng)有限資源集中攻堅(jiān),在新能源車最核心的三電領(lǐng)域(電池、電機(jī)、電控)上與傳統(tǒng)車企形成了差異化競爭,在電池系統(tǒng)相關(guān)專利占比超過了60%,其中又以電池為主。

多年來,特斯拉已經(jīng)擁有了業(yè)界最先進(jìn)的三電技術(shù),也是它一騎絕塵的護(hù)城河所在。

然而多年來,特斯拉卻因?yàn)槌杀尽a(chǎn)業(yè)鏈、資源、技術(shù)等各項(xiàng)原因,只能將電池制造外包給了松下,后者還在內(nèi)華達(dá)州特斯拉的超級工廠為Model 3制造電池。

即便如此,雙方也沒辦法一直“恩愛”下去。

一方面,松下的電池生產(chǎn)沒辦法滿足特斯拉狂飆的需求,馬斯克多次在Twitter上發(fā)飆,對松下的扯后腿行為極為不滿,揚(yáng)言要自己做電池。

另一方面,特斯拉對電池的需求量越來越大,這勢必會(huì)降低電池的邊際成本,自己開一條電池生產(chǎn)線能節(jié)約不少錢,不必再讓松下這個(gè)代工商賺差價(jià)了。

再一方面,縱觀全球大型車企,成長起來之后一定會(huì)進(jìn)軍到全產(chǎn)業(yè)鏈,汽車服務(wù)和能源服務(wù)是特斯拉新的增長點(diǎn),特斯拉已經(jīng)建立了全球范圍的直營店和充電網(wǎng)絡(luò),通過OTA不斷向用戶推送新的軟件與功能,也正持續(xù)構(gòu)建線上+線下、汽車+能源的服務(wù)閉環(huán)。新能源車熬過最初的沖殺階段后,馬斯克這位硅谷鋼鐵俠是不會(huì)將自己的命脈完全交給別人拿捏的。

正由于這些原因,特斯拉不僅發(fā)展了LG化學(xué)成為電池代工方,也在近日和寧德時(shí)代簽下供貨協(xié)議,但這都是無法自給自足情況下的暫時(shí)考量,一旦解決了產(chǎn)能問題,增長速度放緩下來,特斯拉將電池完全自產(chǎn)化只是一個(gè)時(shí)間問題。

對國內(nèi)新能源車企影響幾何?

長期以來,國內(nèi)一直將特斯拉入華看作造車新勢力的死敵,更將上海超級工廠的交付當(dāng)成是造車新勢力的末日。

但是,這可能是大家的錯(cuò)覺。

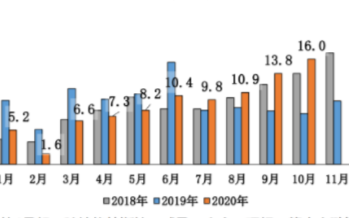

根據(jù)中汽協(xié)數(shù)據(jù),2019年中國新能源汽車銷售120.6萬輛,同比下降4%,其中純電動(dòng)汽車生產(chǎn)完成102萬輛,同比增長3.4%。造車新勢力沒有一家排進(jìn)前十,蔚來、威馬和小鵬分別排在13、14和15名,相比于比亞迪的21.7萬量,造車新勢力的三家領(lǐng)頭羊都只是一個(gè)零頭。

我們都知道,2015年的那一波互聯(lián)網(wǎng)造車?yán)顺敝螅壳爸挥形祦怼⑼R、云度、小鵬、新特、電咖、合眾新能源這7家企業(yè)已經(jīng)實(shí)現(xiàn)小規(guī)模量產(chǎn)和交付,緊隨其后的是愛馳與車和家,均處于量產(chǎn)車型亮相階段,而其他落后者已經(jīng)開始陷入困境。

那為什么,大家都習(xí)慣性地將這些造車新勢力與特斯拉對標(biāo)呢?

因?yàn)樗鼈兒吞厮估钕瘛?/p>

當(dāng)初,三家公司都是因?yàn)橄胱觥爸袊奶厮估保约娂姀幕ヂ?lián)網(wǎng)轉(zhuǎn)型做汽車,經(jīng)驗(yàn)技術(shù)上可謂是一窮二白,幾乎是裸考上陣,但是在研發(fā)和設(shè)計(jì)上,卻模仿得很細(xì)致,科技感十足。

比如,蔚來的一大標(biāo)簽就是走中高端路線,舍得在品牌上砸錢,被人戲稱為“有錢人的玩具”;小鵬汽車走性價(jià)比路線,拿著雷軍的投資,立志要做一款互聯(lián)網(wǎng)汽車,偌大一塊中控屏幕,其實(shí)就是一款平板玩轉(zhuǎn)一輛車,被戲稱為“小米版汽車”;威馬是做低端SUV新能源的,特點(diǎn)暫時(shí)還看不出來,把特斯拉各個(gè)方面都模仿了一點(diǎn)。

與這三家造車新勢力來比較,傳統(tǒng)車企做新能源車,基本只實(shí)現(xiàn)了電動(dòng)化,轉(zhuǎn)換了一下能源供給方式,被人笑稱“把發(fā)動(dòng)機(jī)換成電池,把變速箱換成電機(jī),就可以把藍(lán)牌換成綠牌了”。

傳統(tǒng)車企轉(zhuǎn)型之后的普遍特點(diǎn)就是沒什么科技感,三電系統(tǒng)的技術(shù)積累更是很低,就連比亞迪,都是因?yàn)槠煜碌膶幍聲r(shí)代電池業(yè)務(wù)而加了不少分,這與造車新勢力的“新”是完全不同的。

特斯拉是2003年成立的,2004年馬斯克收入囊中,并在2006年8月提出貫穿特斯拉發(fā)展的路線圖“Master Plan”,即“三步走”戰(zhàn)略:

1.打造一臺昂貴、小眾的跑車(Roadster);

2.用掙到的錢,打造一臺更便宜、銷量中等的車(Model S/X);

3.用掙到的錢,打造一臺更具經(jīng)濟(jì)性的暢銷車型(Model 3);

4.在做到上述各項(xiàng)的同時(shí),還提供零排放發(fā)電選項(xiàng)。

如果按照這一套模型來對比,比亞迪、北汽新能源、吉利等車企大多處在第三步,造車新勢力由于資金、產(chǎn)業(yè)鏈、基礎(chǔ)技術(shù)不足,幾家領(lǐng)頭羊都處于第一步或者第二步。

眾所周知,國內(nèi)的新能源車興起也就這幾年的事,能量產(chǎn)的更是只有幾家,其中蔚來和小鵬成立于2014年,威馬成立于2015年。

與特斯拉相比,中間有10年的差距。也就是說,現(xiàn)在國內(nèi)的造車新勢力,其實(shí)就和10年前的特斯拉差不多。

但是,汽車不是贏者通吃的行業(yè),每個(gè)價(jià)格區(qū)間都有不同的品牌和受眾。美國十幾年前曾經(jīng)經(jīng)歷和中國一樣的新造車運(yùn)動(dòng),也是有幾十家新勢力前后創(chuàng)業(yè),特斯拉的成功有三大原因:

1.找到電動(dòng)這個(gè)新市場,這個(gè)市場沒有競爭,所以它能夠活下來。與此同時(shí)部分其他造車公司去做油車,做混合動(dòng)力各種已經(jīng)有成熟公司在鋪量的事情。

2.市場不缺成熟公司,缺少的是創(chuàng)新。特斯拉做得很好,比如直銷。

3.高端市場的潛在消費(fèi)者對新品牌接受度高,對新產(chǎn)品瑕疵容忍度也很高。

而反觀特斯拉,有沒有把電池業(yè)務(wù)當(dāng)成打擊對手的手段呢?

2014年6月,特斯拉公司總裁埃隆馬斯克宣布開放特斯拉所有專利,免費(fèi)供競爭對手使用。近日,又公開了一項(xiàng)能夠提高鋰電池使用壽命的專利,一旦投入使用,或可使電池的使用壽命提高到160萬公里。

情懷?商業(yè)策略?共同進(jìn)步?

我們知道,在特斯拉之前是沒什么人信電動(dòng)車的,即使它做起來了,無論是公眾消費(fèi)觀念還是基礎(chǔ)設(shè)施都跟不上來。

中國新能源車市場的情況也好不了多少。根據(jù)中汽協(xié)的數(shù)據(jù),2019年中國汽車銷售2576.9萬輛,其中新能源車占比僅僅4.6%,只有燃油車一個(gè)零頭,這還是在大量補(bǔ)貼和政策支持的情況下。

在一個(gè)新的領(lǐng)域,普及和發(fā)展是同樣重要的事,在一片沙漠中,獨(dú)木難存,規(guī)模化植樹育林才是科學(xué)發(fā)展之道。

舉兩個(gè)例子:白鱘夠珍稀夠高大上吧?但是它滅絕了。中華穿山甲珍稀吧?也滅絕了。

換句話說,全體新能源車的競爭對手都只有一個(gè),那就是傳統(tǒng)燃油車,一起普及新能源車,促進(jìn)基礎(chǔ)設(shè)施建設(shè),共同做大蛋糕才是王道。

小池塘里長不出大魚,小眾市場里的“雞頭”也是不如大眾市場“鳳尾”的,在產(chǎn)業(yè)變革和爆發(fā)中,企業(yè)賺的都是趨勢的錢,而不是想辦法從競爭對手那里一點(diǎn)點(diǎn)摳錢出來。

這個(gè)錢,蔚來、威馬、小鵬……任何有志于好好做研發(fā)的新能源車企,都可以去賺。

兄弟登山,各自努力,別人的月薪漲到10萬元,和我的月薪漲跌沒有直接關(guān)系,而間接有可能因?yàn)楣べY水平的普遍提高,我的工資也跟著從3000元漲到3500元了……

同樣的道理,特斯拉的電池是讓松下代工也好,是自己造電池也罷,都是處于產(chǎn)業(yè)鏈控制和成本考慮罷了,根本不影響同行們繼續(xù)從寧德時(shí)代那里訂貨,它們最大的威脅是衰退的車市,以及自身薄弱的現(xiàn)金流,還有成本高昂的產(chǎn)業(yè)鏈。

特斯拉自產(chǎn)電池,真正影響的是誰?

在這里,我們不能把特斯拉自產(chǎn)電池看成一個(gè)獨(dú)立的事,而要把它當(dāng)成特斯拉完善生態(tài)閉環(huán)的標(biāo)志。

短期來看,特斯拉自己產(chǎn)的電池還不會(huì)在國內(nèi)銷售,如果接下來中國訂單大量增加,則有可能在國內(nèi)投產(chǎn)。

特斯拉入華,本身對中國新能源車企的影響有限,因?yàn)樗鼈冏畲蟮膶κ謴膩矶疾皇翘厮估侨加蛙嚭椭鸩酵似碌难a(bǔ)貼。

特斯拉的入華反而起到了鯰魚作用,不僅刺激了國內(nèi)畸形的新能源車市場,而且?guī)砹司蘖康牧悴考唵危L遠(yuǎn)來看將強(qiáng)化相關(guān)產(chǎn)業(yè)鏈,形成“底特律”一樣的行業(yè)環(huán)境,最后受益的將是整個(gè)中國汽車行業(yè)。

那么,特斯拉生態(tài)閉環(huán)一旦形成,是沖誰去的?

BBA等高端品牌。

2016年,特斯拉在完成“第一個(gè)十年計(jì)劃”之后,馬斯克又提出了新的“Master Plan Part Deux”,包括四方面任務(wù):

一、制造太陽能屋頂并整合儲能電池;

二、擴(kuò)大特斯拉新能源汽車產(chǎn)品線至所有主要細(xì)分市場;

三、積極開發(fā)無人駕駛技術(shù),通過大規(guī)模車隊(duì)實(shí)現(xiàn)快速迭代;

四、推出汽車共享分時(shí)租賃。

特斯拉已經(jīng)是一家全球化車企,隨著眾多傳統(tǒng)巨頭入局,未來特斯拉在電動(dòng)化領(lǐng)域的領(lǐng)先優(yōu)勢可能被逐步縮小,核心競爭力在于智能化、無人駕駛技術(shù)、數(shù)據(jù)和品牌。

對此,BBA等車企在全球內(nèi)都積極響應(yīng),接連宣布重點(diǎn)投入到新能源車研發(fā),奔馳母公司戴姆勒甚至宣布以后不再繼續(xù)研發(fā)燃油發(fā)動(dòng)機(jī)了。

在中國,國產(chǎn)新能源都是一堆低端貨,中產(chǎn)接受度是比較低的,但是BBA又搖不上號,所以這就尷尬了——高貴的中產(chǎn)階層,因此寧可終生出門叫滴滴,也不肯去擁有一輛國產(chǎn)新能源車,因?yàn)檫@對于中產(chǎn)而言,實(shí)在太栽面兒。

現(xiàn)在,特斯拉把生態(tài)構(gòu)建完成,新能源汽車的消費(fèi)梯度就完整了,它就有了硬剛ABB等豪車的資本。

不要小看消費(fèi)梯度這個(gè)東西,這是形成鄙視鏈的必要條件。任何一個(gè)消費(fèi)門類,必須要有一個(gè)高端的品牌擺在那里成為人們永遠(yuǎn)的追求。在它下面就是給中產(chǎn)貼在臉上用的,中產(chǎn)階層是形成鄙視鏈的核心人群。

毫無疑問,自產(chǎn)電池作為“汽車+能源”生態(tài)閉環(huán)中的重要一環(huán),就是沖擊ABB等豪華車企的尖兵,因?yàn)槟壳癆BB都沒辦法自己量產(chǎn)電池,只能和別的低端車共用一種電池,毫無疑問這是一種“自甘墮落”的表現(xiàn),是特斯拉愿意看到的。

結(jié)語

2019年,新能源汽車銷量下滑,補(bǔ)貼退坡和車市整體下行,給車企帶來了巨大壓力,資金短缺的造車新勢力也舉步維艱。

通常來說,資本對于一個(gè)產(chǎn)業(yè)的支持最長不超過7年,平均時(shí)間大約為4~5年,僅是汽車產(chǎn)品一次完整的迭代周期。從2018年開始,造車新勢力融資情況就非常差,資本對于他們的青睞程度遠(yuǎn)不及5年前。

對于國內(nèi)的新能源車企來說,盯著特斯拉是否做自產(chǎn)電池是一件舍本逐末的事,他們首要的是擺脫對資本的高度依賴,著力提升自我“造血”能力。

而對于特斯拉來說,自產(chǎn)電池也僅僅是提升協(xié)調(diào)性和備戰(zhàn)的一環(huán),它仍然存在產(chǎn)能、質(zhì)量、做工、安全、現(xiàn)金流、高層震蕩頻繁等問題,面對的挑戰(zhàn)仍然有很多。

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論