電子發燒友App

電子發燒友App

2020年的汽車產業繼續在復蘇道路上艱難前行,一方面車企通過裁員減薪等方式降低成本,另一方面緊追“新四化”浪潮大力投入新技術研發。開年的新冠肺炎疫情,雖然讓行業出師不利,但長期來看無法阻擋汽車四化升級的趨勢。而且在疫情的影響下,可能會大幅激發自動配送、自動駕駛產品的需求。

在錯綜復雜的形勢下,未來自動駕駛技術在國內汽車行業的產業熱點地位會發生哪些變化?汽車之家推出《預見2020》系列話題內容,借由資深行業人士的視角,了解2020年汽車產業的種種可能性。本期我們將基于政策、消費者及國內車企動向三方面,分析自動駕駛發展趨勢變化。

本期行業評論員——車庸,車企研發主管,多年從事品牌戰略、產品研發及市場分析等工作,擅長挖掘行業熱點及趨勢。

60秒快速了解核心論點:

政策上,作為國家戰略的智能網聯汽車頂層設計方向不動搖;汽車智能化技術方面,具體的相關測試標準、規程等正有序推進,助力自動駕駛技術良性發展;

從消費結構性質及發展趨向來看,在年輕化和消費升級驅動下,用戶對智能化功能的青睞度較高,而且相比L3及以上的自動駕駛功能,L1-L2級輔助駕駛功能更受追寵;

技術開發模式上,中國系車企除與新興自動駕駛解決方案企業合作外,車企間合作亦有加強之勢;產品應用水平上,L1級輔助駕駛技術普及化,車級及價格亦不斷下探;L2級功能,目前已開始擴大應用,漸成主流;L3-L4級功能,預計逐步在2020年后量產。

政策端:宏觀引導,微觀落實,推進智能網聯汽車技術應用的方向不動搖

自動駕駛技術讓汽車更加智能化,而物聯網技術讓汽車更加的互聯化,兩者結合下,便實現了車與人、車、路及后臺等多層面終端的信息交流和共享,并最終成為可替代人來操作的新一代汽車,即智能網聯汽車(Intelligent connected vehicles,簡稱ICV)。

我國根據智能化程度對智能網聯進行的分級 ?

L1 ? 輔助駕駛(DA) ?

系統能夠根據環境信息執行轉向和加減速中的一項操作,其他操作仍有駕駛人完成。一般可在車道內、高速公路無車道干涉路段,以及停車工況實現自動駕駛。

L2 ? 部分自動駕駛(PA) ? 系統能夠根據環境信息執行轉向和加減速操作,其他操作仍由駕駛人完成。一般可在高速公路及市區無人車道干涉路段,以及換道、環島繞行、擁堵跟車等工況實現自動駕駛。 ?

L3 ? 有條件自動駕駛(CA) ? 系統能夠完成所有駕駛操作,根據系統請求,駕駛人需要提供適當干預。一般可在高速公路、市區無車道干涉路段實現自動駕駛。 ?

L4 ? 高度自動駕駛(HA) ? 系統完成所有駕駛操作,特定環境下系統會向駕駛人提出響應請求,駕駛人可以對系統請求不進行響應。一般可在高速公路全部工況及市區有車道干涉路段實現自動駕駛。 ?

L5 ? 完全自動駕駛(FA) ? 系統可完成所有道路環境下的駕駛操作,不需要駕駛人介入。可在所有行駛工況實現自動駕駛。 ?

制表:汽車之家 行業頻道?來源:工信部發布文件及《節能與新能源汽車技術路線圖》 ?

事實上,早在2016年,受國家制造強國戰略咨詢委員會和工信部委托,中國汽車工程學會聯合行業500余位專家完成的《節能與新能源汽車技術路線圖》中,便明確了智能網聯汽車在智能化、網聯化的發展目標,即在2020年初步形成智能網聯汽車自主創新體系,ADAS等駕駛輔助類、部分自動駕駛及有條件的自動駕駛(L1-L3級)技術的新車裝備率要達到50%。

而視線回到當下,近期由工信部最新發布的《新能源汽車產業發展規劃(2021-2035年)》(征求意見稿)提議,目標到2025年,智能網聯汽車新車銷量占比達到30%、高度自動駕駛(L4)智能網聯汽車實現限定區域和特定場景的商業化應用。

我國智能網聯汽車發展規劃進階歷程 ?

? 《節能與新能源汽車技術路線圖》(2016年) ? 《新能源汽車產業發展規劃(2021-2035年)》(征求意見稿) ?

2020年目標 ? 駕駛輔助、部分及有條件自動駕駛(L1-L3級)車輛占有率50% ? (未提及) ?

2025年目標 ? 駕駛輔助、部分及有條件自動駕駛(L1-L3級)車輛占有率保持穩定,高度自動駕駛(L4級)車輛占有率約10-20% ? 智能網聯汽車新車銷量占比達到30%,高度自動駕駛(L4級)智能網聯汽車實現限定區域和特定場景商業化應用 ?

2030年目標 ? 完全自動駕駛(L5級)車輛占有率近10%,L1-L5級自動駕駛車輛占有率達到80% ? (未提及) ?

制表:汽車之家 行業頻道 來源:2016~2019年工信部發布文件 ?

雖然在賬面數值上,由于新規劃的技術搭載裝備率等目標值不升反降,貌似是隱含著智能網聯車的發展要從承載過高期望階段向低谷期過渡的趨向,但結合政策全文重點強調智能網聯汽車的整體態勢看,作為已經上升為國家戰略高度的智能網聯汽車體系化建設,其宏觀基本面依然沒有變,而頂層的設計方向卻愈加的“謀遠慮、健康和接地氣”。

另一方面,在相關的的支援標準及法規方面,先前由國家標準委員會和工信部聯合發布的《國家車聯網產業標準體系建設指南(智能網聯汽車)》,籌劃在2020年,制定30項以上的智能網聯汽車重點標準,以初步建立支撐駕駛輔助及低級別自動駕駛的智能網聯汽車標準體系。目前來看,以ADAS標準為代表的各項籌備工作都已順利完成,預計在收關之年達到既定目標,中國智能網聯車標準建設滯后于技術發展的問題也將逐漸被緩解。

此外,針對智能網聯汽車,包括第三方機構評價規程i-VISTA中國智能汽車指數等在內,對ADAS及L2級別的評價體系也愈發系統性和嚴格化,媒體及消費者關注度也進一步提高。而政策、標準及評價體系的完善和規范,大概率會促使自動駕駛技術的良性發展,并逐漸深入人心,使得智能網聯車在國內迎來新的發展機遇。

需求端:消費升級及年輕化趨勢下,高級輔助駕駛(L1-L2)技術受追捧

眾所周知,中國是全球最大的汽車市場,對全球所有汽車品牌而言,都極具吸引力。而相比海外,由于受地理及地區經濟發展不平衡等因素影響,中國消費階層需求多樣性程度比較高,但如果去粗取精,透過表象去挖掘實物本質,當代中國消費者的特有屬性又是什么?

負責戴姆勒大中華區業務的唐仕凱在2019年面對該問題時就曾說,梅賽德斯-奔馳中國車主的平均年齡是36歲,比美國年輕近10歲,比德國年輕近20歲,或許也正是因為年輕化,中國本地用戶往往更關注技術和創新,特別是產品的數字化程度等。

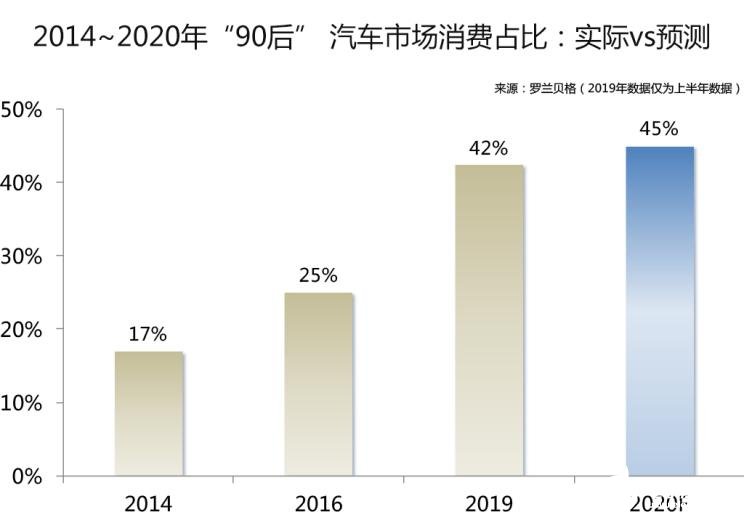

實事上,拋開消費性質不談,從程度上看,年輕化發展趨勢也一直是業內共識。汽車工業協會和羅蘭貝格在早前聯合發布的報告中便指出,90后人群,在中國車市的消費占比將維持高增長勢頭,并在2020年達到45%的水平,徹底擺脫過去的“小眾人群形象”,上升到市場C位端,真正成為中國汽車消費的主力軍。

而隨著主流消費人群的更迭,相比過去較為年長的用戶,在“互聯網原生代”時期成長起來的90后人群,甚至是未來增長潛力較大的00后人群,其消費生活態度、內容偏好等都有著顯著區別,普遍都更注重生活質量、追求個性和生活享受等,對新鮮事物的接受度也更高。

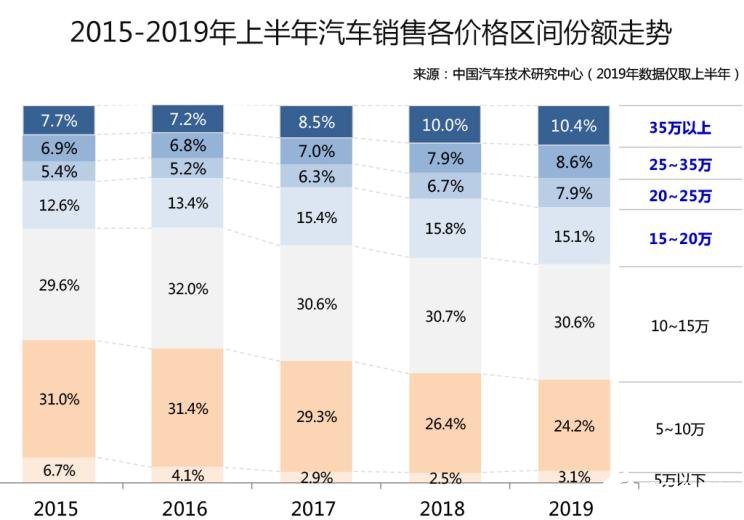

此外,從整個車市格局變化態勢來看,在國內人均可支配收入穩步增長環境下,汽車消費升級趨勢也在加強。按照中國汽車技術研究中心針對汽車銷售價格區間變化走勢的分析來看,無論是在整體增速、還是市場份額來看,15萬元以上的中高端市場的發展都持續向好。也在這種環境下,潛移默化間推動著企業中高級產品及技術的更新,特別是在智能化、電動化等新興技術方面。

而針對智能網聯汽車技術,在用戶年輕化、消費升級兩大驅動力刺激下,主流消費層對新功能的認知度也在漸進式發展。按照麥肯錫近期調查數據顯示,目前一般消費者對智能化功能的抵觸情緒已整體較低,但由于對技術成熟度以及高價格的憂慮,自動駕駛技術級別與消費者青睞度整體呈負相關,即隨著自動駕駛級別的上升,用戶的青睞度逐步下降。其中,近一半以上受訪者,對以主動剎車為代表的ADAS功能極為感興趣;而對于以擁堵交通自動跟進技術為代表的L2高級輔助駕駛功能,青睞度相對減弱,而L3級及以上級別的自動駕駛功能需求就更低了。

工商網監

工商網監

評論