電子發燒友App

電子發燒友App

這個春天,對那些被迫陷入價格戰的激光雷達廠商來說是“倒春寒”。

這個春天,對那些被迫陷入價格戰的激光雷達廠商來說是“倒春寒”,其中有一些公司可能會在不久后死去;而對那些受益于激光雷達價格下降的自動駕駛公司來說則是“好日子可能才剛剛開始”,他們的商業化進程會加快。本文要點:1. 激光雷達產業競爭格局劇變,執掌Velodyne 15年的創始人David Hall已不是帶領公司進入下一個發展階段的合適人選。2.待禾賽的新一輪融資完成后,激光雷達行業的融資總額排行榜將再次發生變化:第一名,禾賽,2.69億美元;第二名,Innoviz,2.52億美元;第三名,Luminar,2.5億美元;第四名,Velodyne,2.25億美元。?4.衡量一個激光雷達廠商獲取量產訂單的能力,并不是看他們的產品安裝到了多少自動駕駛初創公司的測試車輛上,而是他們能取得多少車企的認可。在這方面,Luminar、Innoviz都走在了Velodyne的前面。5. 似乎各主要公司已達成共識,在訂購量達到10萬顆的情況下,高端激光雷達的價格可控制在1000美元以內。Innoviz的報價是基于“2-3萬顆”的訂購量,在當下,這個報價無疑是非常有誠意的。?6.據Velodyne和現代摩比斯在2019年10月份簽訂的供貨協議,在2023-2025年間,每輛車的激光雷達(組合)總成本不超過 1500 元美元;Luminar則表示,一輛L3級自動駕駛汽車上的激光雷達(組合)總成本將不超過1000美元。?7.短期內,通過低速無人車市場、L2+市場、車路協同市場及物聯網市場做大出貨量,進而通過規模效應來降低成本,是一個比較務實的做法。?8.隨著激光雷達價格的下跌,安波福那種在一輛車上安裝9-10顆激光雷達的做法會逐漸變得“可行”。這將會加快L4級自動駕駛汽車商業化部署的進程。

正文:在中國農歷新年這一段時間,當許多人都在擔心“新型冠狀病毒肺炎對汽車產業的沖擊到底有多大”時,自動駕駛圈卻是重磅新聞不斷:?1月23日,通用(Cruise)推出了其與本田聯合開發的自動駕駛面包車Origin 。這款車不含方向盤、油門和剎車踏板等傳統部件。2019年底,NHTSA官員在接受媒體采訪時曾含糊其辭地暗示,2020年可能為這種與現有機動車輛安全標準不符的車輛“放行”。而Cruise公司CEO在Origin發布時表示,這款車已投入生產。?也是在1月23日,Waymo宣布將在德克薩斯和新墨西哥州的州際公路上測試其Robotaxi和自動駕駛卡車。同一日,Uber宣布將在華盛頓特區開始測試。1月27日,日本軟銀宣布,跟Navya合作的11輛無人駕駛公交車將從4月份開始在東京郊區的酒井鎮試運營。1月29日 ,Waymo宣布將從2月份起跟物流巨頭UPS合作,拆掉自動駕駛版Pacifica上的座位,為后者將貨物從收貨點運送到分揀中心。為此,UPS將從英國的Arrival公司訂購1萬輛電動送貨卡車(后續可能會搭載Waymo的自動駕駛套件)。?也是在1月29日,自動駕駛初創公司Aurora拿到了加州公共事業委員會頒發的Robotaxi試運營牌照。?中國這邊,如果不出意外,待疫情結束后,滴滴和AutoX也會在上海嘉定推出Robotaxi的試運營,而百度跟一汽紅旗合作的1000輛Robotaxi也將在年內推出。?雖然整個汽車產業的復蘇還需要一段時間,但對自動駕駛產業來說,這個春天無疑是一個“暖春”——自動駕駛的商業化進度明顯加快。?兩三年前,在被問及“全自動駕駛汽車量產最大的障礙是什么”時,從業者們給出的排名前三的答案里面肯定有一條是“激光雷達太貴”。但進入2020年之后,這條答案似乎已經不成立了——激光雷達的降價勢頭已越來越明顯。2019年底,大疆、速騰聚創、Aeva等公司率先打響了激光雷達的價格戰,而在其后的2020年CES上,參展的激光雷達廠商至少有40多家,其中許多廠家都提到了“成本更低”。1月12日,電動車百人會上,清華大學計算機系教授鄧志東在演講中說:“激光雷達是自動駕駛商業化的‘晴雨表’。”其實,激光雷達的價格跟自動駕駛的量產之間是一個“雞生蛋”與“蛋生雞”的關系——作為最重要的傳感器,激光雷達的價格降不下來,自動駕駛汽車在成本上便缺乏競爭力,因此,很難量產;另一方面,反過來,自動駕駛車輛的規模上不去,激光雷達的價格也很難真正降下來。?進入2020年,這種角力的局面得到了緩和。一方面激光雷達的價格在快速下降,價格戰愈演愈烈;另一方面,自動駕駛的商業化計劃開始密集發布,向激光雷達廠商發出了明顯的需求信號。這一切,都是在高調宣布”自動駕駛的春天來了“。Velodyne跌下神壇2020年1月7日,即CES的第一天,激光雷達市場上的頭號玩家Velodyne宣布:免去創始人David Hall的CEO一職,由原CTO Anand Gopalan出任公司新一屆CEO。David Hall仍將擔任董事長,但不再參與公司的日常管理工作。由于那幾天的大新聞實在太多,這則人事變動的消息很快就被淹沒了。但在CES期間接待媒體采訪的都是新任CEO?Anand Gopalan了。Velodyne官方并沒有解釋這次人事變動的原因。在新聞通稿中,David Hall說,過去的三年多,他跟?Anand Gopalan配合得挺不錯,并且,在他看來,“?Anand Gopalan是帶領Velodyne進入下一個階段的合適人選。?言外之意,就是他David Hall已”不是合適人選“,否則,作為已擔任CEO長達15年的創始人,他也不會這么輕易就“下臺”啊。?

種種跡象表明,Velodyne換帥,顯然并不是David Hall主動讓賢,而是董事會的意志。這不是一起普通的人事變動,而是一場產業競爭態勢所引發的“人事地震”。? ? ? ?

2017年之前,Velodyne幾乎就是激光雷達的代名詞,幾乎所有的自動駕駛公司使用的都是他們家的激光雷達。但在2018年之后,隨著Luminar、Innoviz、禾賽科技、速騰聚創等初創公司的崛起,Velodyne的壟斷地位開始遭到挑戰。

尤其是,在中國市場上,Velodyne的價格劣勢特別明顯。

2016年8月,在激光雷達還是“賣方市場”的時候,百度為了取得優先供貨權,聯合福特以1.5億美元戰略投資了Velodyne。但這一投資并未將雙方深度捆綁起來——2018年5月,百度又聯合光速中國等向禾賽投資了2.5億元。?

在經過幾輪測試比較后,百度將測試車輛上Velodyne的激光雷達都換成了禾賽的。?百度向Velodyne投資的錢要比禾賽多,但最終卻將天平卻傾斜到了禾賽一方。這顯然是一個不妙的信號。?

2019年8月,忍無可忍的Velodyne將禾賽科技告上法庭,前者指控后者侵犯了其知識產權,并對自己的商業利益造成不利影響。

這場官司打得很神秘,具體進展外人不得而知,但從Veldoyne在12月被迫整體裁掉在中國市場的銷售團隊來看,無論官司的結果如何,Velodyne已在中國市場上認輸了。

更讓Velodyne郁悶的是,2020年1月中旬,禾賽“竟然”宣布拿到了博世領投的1.7億美元融資。這是激光雷達行業金額最大的單筆融資。此次融資消息的發布,距禾賽被起訴還不到半年。

這筆巨額融資的背后,可能是禾賽已跟Velodyne達成和解,至少可以說,Velodyne發起的訴訟對禾賽來說已“不足懼也’。

并且,禾賽拿到博世的戰略投資,意味著Velodyne的另一項計劃也破產了:2017年,Velodyne曾計劃在時機成熟的時候將IP授權給博世、大陸、安波福、奧托立夫等Tier 1,由后者來為車企生產車規級激光雷達。

如今,博世不僅宣布其自研的激光雷達即將進入量產階段,而且還將禾賽作為最重要的合作伙伴(此前,博世還投資了TetraVue),那么,博世還需要Velodyne的IP授權嗎?

安波福持股的激光雷達公司已有Quanergy、Innoviz和Leddartech三家,而據安波福中國區總裁楊曉明在電動車百人會上透露,安波福在中國市場上的測試車輛上,也安裝了禾賽的激光雷達。那么,安波福在接下來有沒有可能投資禾賽呢?這是一個很有懸念的問題。

無論安波福會不會投資禾賽,指望其跟使用Velodyne的IP,可能性已經不大。?

除博世外,Velodyne跟另外幾家Tier 1的合作計劃也不會太順利。大陸收購了激光雷達公司ASC,采埃孚戰略投資了Ibeo且持股40%。

截至目前,已明確跟Velodyne就激光雷達的生產達成合作協議的Tier 1,只有奧托立夫和現代摩比斯兩家。

在跟Tier 1們的合作計劃破產的同時,與禾賽等后起之秀們相比,Velodyne贏得資本青睞的優勢也不如以前。

2019年3月和7月,在完成新一輪融資后,Innoviz和Luminar的融資總額先后達到了2.52億美元和2.5億美元,在行業中排名前兩位。而Velodyne直到10月份拿到現代摩比斯的5000萬美元融資后,融資總額才達到2.25億美元,名列第三。

而據craft.co(國際版的“企查查”)上的數據,待禾賽的新一輪融資完成后,激光雷達行業的融資總額排行榜將再次發生變化:第一名,禾賽,2.69億美元;第二名,Innoviz,2.52億美元;第三名,Luminar,2.5億美元;第四名,Velodyne,2.25億美元。

由于披露的數據有限,我們無法判斷資本對這幾家公司的估值分別是多少,但在激光雷達廠商還無法通過量產訂單來盈利、必須依賴資本輸血的階段,一家公司的融資總額,在很大程度上決定了其能活多久。?

磨刀霍霍的后來者們

衡量一個激光雷達廠商獲取量產訂單的能力,并不是看他們的產品安裝到了多少自動駕駛初創公司的測試車輛上,而是他們能取得多少車企的認可。在這方面,Luminar、Innoviz都走在了Velodyne的前面。?

Velodyne曾在2016年8月份拿到福特的戰略投資,但福特在一年后又收購了普林斯頓光波,如果后者的激光雷達經驗證OK,Velodyne在福特自動駕駛版圖中的地位會下降。

2019年10月,Velodyne拿到了現代汽車子公司現代摩比斯的戰略投資,雙方約定,現代將在2023年之后采購Velodyne的激光雷達,年需求量在40萬臺左右。這是Velodyne截至目前公布的唯一一份來自車企的量產訂單。

但現代恐怕不會把激光雷達的賭注都押在Velodyne身上吧?2019年,已跟現代集團有過十多年合作的Carnavicom公司投資了40億韓元打造SMT生產線,希望能夠使激光雷達的年產能超過180萬臺。?

Carnavicom并沒有說要將激光雷達賣給現代集團,但在韓國市場上賣激光雷達,現代肯定會是其最重要的目標客戶。?

考慮到Velodyne跟現代簽的供貨協議是“每年40萬臺”,而Carnavicom的年產能高達180萬臺,只要產品經過驗證OK、并且價格也合理,近水樓臺的Carnavicom便可在現代的供應體系里對Velodyne構成直接威脅。

此外,在跟Velodyne簽約前的一個月,現代已斥資20億美元跟安波福成立了合資公司,而安波福投資的Quanergy、Innoviz和Laddertech三家公司均可供應激光雷達。

這意味著,現代一旦對Velodyne的產品性能或價格不滿意,便可能讓Innoviz或其他供應商參與進來。因此,雖然已有大額訂單在手,但Velodyne并不能高枕無憂。

相比之下,后來者Luminar的客戶關系則要領先得多。

據Luminar公司在2019年底披露的數據,至今,其已拿下全球前15大汽車制造商中的12家。目前正在報價并正在安排的合同總價值超過15億美元。

Luminar的車企客戶中,最有名的是豐田、奧迪、沃爾沃。早在2017年9月份,Luminar就跟豐田達成了合作,向豐田發貨100臺。在2018年底,Luminar又跟奧迪自動駕駛子公司(AID)達成戰略合作。

值得注意的是,2019年,當初跟Luminar簽約的主體AID已被合并到福特和大眾聯合投資的新Argo。這意味著,一旦其產品得到AID的認可,Luminar便有望獲得向大眾和福特供應激光雷達的機會。

連一位競爭對手也不得不承認:在所有的激光雷達公司中,車企認可度最高的,并不是Velodyne,而是Luminar。

有一組有意思的小細節是:

Velodyne的創始人David Hall出生于1950年前后,其創辦Velodyne的時間(1983年),比Austin Russell的出生時間還早12年,目前,Velodyne團隊共355人;

Luminar公司的創始人Austin Russell出生于1995年,其在創辦Luminar時(2012年)只有17歲,目前,Luminar團隊共有250人。

真正是“后生可畏”!

背靠德爾福和麥格納的Innoviz公司,2018年4月份在前裝市場上拿下了第一家車企客戶寶馬。寶馬已跟奔馳建立了自動駕駛聯盟,而FCA也計劃加入這一聯盟,因此,今后Innoviz的激光雷達也可能應用到奔馳和FCA的車輛上。在中國市場上,Innoviz在2018年跟中國本土Tier 1經緯恒潤達成合作——經緯恒潤,也是Mobileye在華的重要合作伙伴,對自動駕駛客戶具有很強的影響力。2019年4月份,由前蘋果工程負責人Soroush Salehian于2017年創立的激光雷達公司Aeva跟奧迪旗下自動駕駛公司AID達成合作協議,當時,奧迪稱將在慕尼黑測試的自動駕駛版E-Tron上使用Aeva的芯片級激光雷達。

2019年12月,Aeva拿到大眾集團大股東保時捷控股的戰略投資(投資金額未公開)。這是大眾方面在激光雷達領域的第一筆投資。

在做出投資決定之前,大眾已對該公司的產品進行了長達18個月的驗證,這意味著,其產品是具備一定競爭力的。?

大眾自動駕駛公司CEO Alex Hitzinger在接受媒體采訪時:“Aeva的激光雷達可測量每一個點的速度,這有助于極大地簡化目標檢測和識別的過程,在同類產品中,Aeva的技術是最好的。”

Aeva已將激光雷達的主要組件集成到一個芯片上,此舉可使量產成本降至500美元。這對車企是很有吸引力的。

Alex Hitzinger說,大眾計劃將Aeva的激光雷達應用在其首款量產的自動駕駛汽車ID Buzz AV上。

今后,大眾的自動駕駛汽車將主要基于ID Buzz平臺開發,因此,在ID Buzz驗證效果OK的激光雷達,也可能應用于大眾的其他車型上。

考慮到大眾的自動駕駛是跟福特合作的,并且此前跟Aeva簽約的主體奧迪AID也被并入了Argo,因此,Aeva的激光雷達的也可能打進福特的供應鏈體系。

博世在激光雷達市場上的動作很神秘,外界一直很難了解到其產品細節,但博世至少在2017年就開始了激光雷達的布局。據博世在這次CES前披露的信息,其自研的激光雷達在技術上已經成熟,到了可量產的階段。

目前,博世是毫米波雷達、攝像頭等傳感器的最重要供應商,在車規級傳感器生產方面的經驗十分豐富,其產品力在取得車企的信任方面具備天然優勢。

中國公司速騰聚創,在2018年拿到了來自菜鳥和上汽、北汽等公司的戰略投資,目前,菜鳥的無人駕駛物流小車上便使用了速騰聚創的激光雷達。

業界一直認為,無人物流小車將先于Robotaxi落地,因此,速騰聚創選擇與菜鳥捆綁,是搭上了自動駕駛商業化的早班車。新入局的玩家中,Mobileye在汽車市場上積累很深,對自動駕駛客戶的需求理解深刻;華為可提供基于自研芯片的自動駕駛整體方案,激光雷達可“打包銷售”;大疆,正試圖將其在無人機領域的積累延伸至自動駕駛領域;索尼,早在5年前已開始生產車用攝像頭,并打算今后將攝像頭和激光雷達捆綁銷售......5年內,單車激光雷達總成本降至1500美元

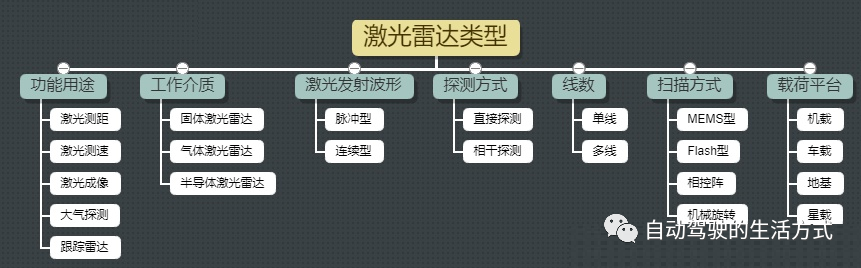

據粗略統計,目前共有80-100家公司從事與激光雷達相關的產業。而各自動駕駛公司又不愿意把雞蛋放在同一個籃子里,都選擇了好幾個激光雷達廠商作為合資伙伴;甚至,在同一臺測試車輛上將不同廠家激光雷達混用也不是新鮮事。

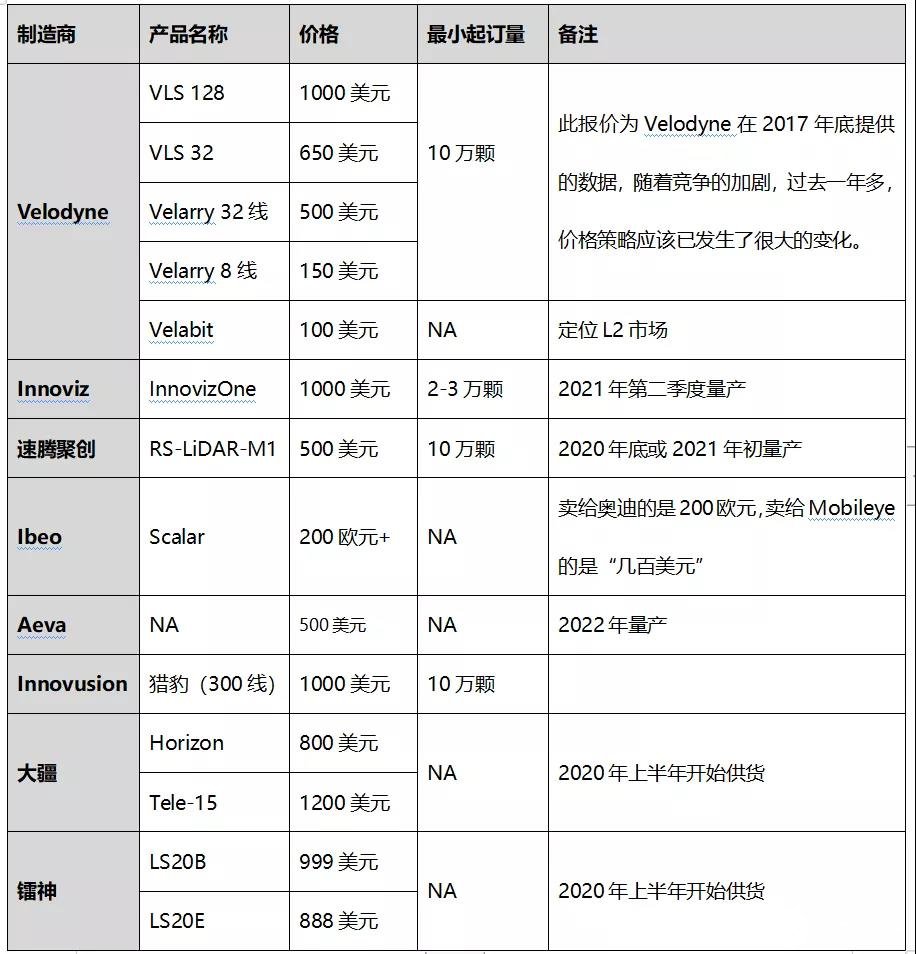

市場參與者不斷增加的一個必然結果是,為了保證能在競爭中存活下來,在確保性能的同時,玩家們還需要把產品的價格降下來。經過兩年多的較勁,激光雷達的價格已逐漸“平民化”。以下是各主要激光雷達廠商從2017年底到2020年初這段時間公布的產品價格:

(之前,因為激光雷達的體積比較大,因此,單位用的都是“臺”;如今,在體積減小之后,單位漸漸都改成了“顆”)在此,對上面的價格表做個簡單的解讀:1. 結合上表來看,需求量在10萬顆左右時,高端激光雷達的單價在1000美元左右,已成為行業共識。并且,一些需求方也開始認可這個價格。?蘋果在2018年已被曝出激光雷達相關專利,但據路透社在2019年4月報道,蘋果正在跟至少4家供應商談判,為自動駕駛汽車開發革命性激光雷達系統。而蘋果對價格的預期就是1000美元以內。?2.待L4級自動駕駛汽車真正進入量產階段后,激光雷達報價單中的最小起訂量“10萬顆”并不算個天文數字——在采用激光雷達方案的公司中,一輛L4級自動駕駛汽車上至少需要4-6顆激光雷達(目前,Waymo的Robotaxi上裝了6顆,Cruise的車上裝了5顆,安波福的車上裝了9顆,EasyMile的車上裝了8顆)。這意味著,只要一家公司的L4級自動駕駛車隊規模在1.6萬-2.5萬輛,就需要買至少10萬顆激光雷達。考慮到一輛L4級自動駕駛汽車上使用的激光雷達往往不止一款,而是高中低端幾種激光雷達的組合,我們通過大致估算認為,當車隊規模達到3-5萬輛時,對某個具體型號激光雷達的續需求量可達10萬顆以上。3.Velodyne與現代摩比斯簽的協議中,雙方約定,在2023-2025年間,每輛車的激光雷達(組合)總成本不超過 1500 元美元;從2025 年到 2030 年,每年每輛車的激光雷達總成本在上一年的基礎上下降 200-250 美元,最終將達到“數百美元”。?5-7顆/車來算平均價的話,2023-2025年間,激光雷達的單價在300美元以內;而到2030年前后,可能降至100美元以內。?4.在早期階段,車企們還可以通過聯合采購來湊夠“10萬顆”的需求量。如大眾與福特聯合,寶馬、奔馳與FCA聯合等。?5. Innoviz公司”1000美元“的報價則基于“年出貨量 2 萬到 3 萬臺的前提下”,在當前主機廠對激光雷達的需求量還有限、不會一次買許多的階段,Innoviz這種報價是最有誠意的。?6.博世并未公開批量生產激光雷達的時間或成本,但業界認為,作為依靠規模獲利的主要供應商,博世能夠使激光雷達的價格具備很強的競爭力。?在上述類別中,激光雷達明星公司Luminar并沒有出現,該公司并沒有明確公布過其產品在披露供應時的價格。2018年4月份,Luminar在接受媒體采訪時的說法是“成本會比1000美元低很多”。?而最近,Luminar創始人在接受《福布斯》采訪時說,一輛L2級自動駕駛汽車上的激光雷達(組合)總成本將不超過500美元,而L3級自動駕駛汽車上的激光雷達(組合)總成本將不超過1000美元。通過開發多種應用場景做大出貨量當前,從高通、英偉達、Mobileye等公司的規劃來看,可支持L4的自動駕駛芯片在2023年前后成熟,而主要自動駕駛公司制定的L4級自動駕駛汽車量產商用時間都在2025年左右(自動駕駛卡車可能會稍早一些)。在這個時間點之前,很難指望激光雷達能打進L4市場。?看起來不那么高大上的低速無人車(小巴和物流小車),商業化會走在Robotaxi、自動駕駛卡車之前,并且,每輛車對激光雷達的需求量并不少。?如EasyMile的無人小巴上安裝了8顆激光雷達,而菜鳥和美團的無人物流小車上都安裝了4顆激光雷達(分別由速騰聚創和法雷奧提供)。飽受爭議的L3級自動駕駛汽車,是激光雷達廠商在市場推廣活動中很喜歡強調的一個應用場景。實際上,第一款使用激光雷達的量產車,正是被定位于L3級自動駕駛汽車的奧迪A8。不過,由于法規未放行,在歐洲和美國上路的奧迪A8,雖然也安裝法雷奧和Ibeo合作的激光雷達Scalar,但仍然只能當L2來使用。但這一挫折,并未能阻止奧迪對L3的熱情。據Ibeo方面披露,截止 2019 年 9 月,該公司向奧迪交付了超過 10 萬臺 SCALA。這些激光雷達主要被用在包括奧迪 A8、A7、A6、Q7、Q8 等定位為L3的量產車型上。寶馬也計劃在2021年推出L3級自動駕駛汽車iNext。2020年1月7日,韓國發布了《L3級自動駕駛安全標準》,韓國成為首個在法律層面對L3級自動駕駛汽車“放行”的國家。韓國最大車企現代打算在2021年量產L3級自動駕駛汽車。中國目前尚未在法律層面對L3“放行”,但這并不影響車企們的躍躍欲試。有幾家中國的新能源車企也打算在2020年推出L3級自動駕駛汽車,其中至少有兩家公司的首款L3量產車并不打算使用激光雷達。不過,只要激光雷達的價格能降下來,這些車企后續的L3級自動駕駛汽車應該會采用激光雷達。2020-2021年間,會有多款定位于L3的量產車上路(L3系統未必是標配,在有的車型上是選裝)。不過,考慮到法律障礙,這些所謂的“L3級自動駕駛汽車”在大多數城市上路時可能會設置一些額外的限制,從而被降級至L2。并且,出于對責任糾紛的顧忌,即使是哪一天法律允許L3上路了,某些車企在推廣個這些所謂L3的車輛時,可能會很低調,對“L3”欲言又止、避而不談。

一個可供參考的例子是,搭載Super Cruise的凱迪拉克CT6于2018年在中國上市前,PR信息里面重點強調了“解放雙手”,這已經是“L3”的功能了,至少可以說“很接近L3”了。不過,通用的官方資料卻從未提到“L3”,甚至也回避談“是不是L2”的話題。

因此,可以料想,為避免陷入輿論旋渦,還會有不少公司在定義車輛的自動駕駛等級時使用的字眼可能不是“L3”,而是曖昧的”L2+”“L2.5”、“L2.9“。特斯拉對其所謂“全自動駕駛”功能的使用說明中仍然不忘記對駕駛員強調“你是駕駛責任主體”。也許,后續還會有一些車企的L3,硬件配置及算法是按照L3的技術標準來做的,但在產品的使用說明書中,可能仍會強調駕駛員是責任主體。在對使用說明靈活操作后,L3就降至L2了,不過,會比普通的L2會更可靠一些。因此,對這些車輛,稱為“L2+”要比L3更準確一些。2019年以來,Velodyne、Luminar及Ibeo等激光雷達公司都開始用低階版本的產品向L2+市場發起進攻。Velodyne在2019年初便提出將固態激光雷達Velarray應用于L2+方案。在10月份跟現代摩比斯達成的協議中,有一項就是“在2021年,把首款針對L3市場的激光雷達商業化”。到了2020年的CES上,Veldoyen又推出了探測距離100米、專門針對L2+市場的固態激光雷達Velabit。Velabit定價100美元,這是Velodyne頭一回在產品的發布會上就公布價格,可見其通過價格戰搶L2+市場的決心有多大。此外,現在就公布價格,意味著Velabit在技術上和工程上都已經成熟了,只要有訂單就可以量產了。Luminar創始人Rusell也認為,在現階段,關注L2+市場,是實現規模經濟的最佳途徑。韓國公司Carnavicom的主營業務是為汽車市場提供ADAS組件。據外媒報道,“為了部署ADAS技術,2019年,該公司投資了40億韓元打造SMT生產線,希望能夠使激光雷達傳感器的年產能超過180萬臺”。這些激光雷達,主要就是為L2+市場服務的。2019 年 6 月,Ibeo宣布獲得了全球 4 大車企集團價值 5.64 億美元的訂單。以單價200歐元(Ibeo供給奧迪的價格)計,2.64億美元的訂單意味著255萬臺激光雷達,平均每輛車上裝4顆的話,對應的就是超過60萬輛車。顯然,在近期,只有L2+市場才能具備如此規模。一兩家頭部激光雷達廠商一旦在L2+市場上獲得有規模的訂單,成本便可快速將下來,從而降低供應給L4市場的激光雷達的價格、擴大銷量。等L4市場的需求量也起來,則依靠規模效應,廠商可進一步實現運營成本下降、利潤上升。可能帶動激光雷達銷量的另一個變量是:車路協同。速騰聚創、Innovusion及萬集科技等激光雷達廠商正在積極參與車路協同項目,將多線激光雷達架設在高速公路出入口、大型十字路口。目前,在中國經濟正面臨下行風險,迫切需要依靠基建來“保增長”。而在發達地區,傳統的基建市場已經飽和,自2018年以來,在發達地區再向基建領域撒錢,已經很難撒出去了。現在,發達地區談的基建,應當主要是指“新基建”,車路協同便是其中很重要的一部分。車路協同項目如果能探索出清晰的盈利模式,對激光雷的需求量也不小。此外,Quanergy、Quster、AEye等公司也在嘗試將激光雷達賣到機器人、氣象、航空、安防、養殖、體育賽事等物聯網領域。2019年初,連激光雷達自給自足的Waymo也宣布,將向跟自己不存在競爭關系的非自動駕駛公司出售其自研的短距離激光雷達。下一步,面向L4市場的激光雷達的價格能降到多少,在很大程度上取決于低速無人物流車市場、L2+市場及車路協同市場對激光雷達的價格承受能力及需求量。激光雷達廠商能從這些市場獲得多少利潤,在很大程度上決定了他們能夠拿出多少錢來對自動L4市場的客戶進行補貼。有一些汽車媒體說激光雷達領域也會存在一個“摩爾定律”,但筆者認為,激光雷達的價格變動很難像芯片的價格那樣遵循所謂的“摩爾定律”。因為,芯片是開發成本、流片測試成本很高,但在技術成熟之后,到了生產環節,產品的邊際成本并不高;而激光雷達的零組件比較多,這些物理成本很難忽略不計,所以,很難指望激光雷達的會隨著技術的進步而“指數式下降”。筆者綜合上述分析,面向L2+市場的低線束激光雷達的均價,有望在三年內降至200美元以內,每輛車的激光雷達總成本不超過500美元;而面向L4市場的高線束激光雷達的均價,有望在5-10年內降至500美元以內,每輛車的激光雷達總成本從2000美元左右逐步降低至1000美元以內,最終降至“百美元級水平“。Velodyne CEO Gopalan和韓國激光雷達公司首爾機器人(Seoul Robotics)的聯合創始人李漢斌(Lee Han-bin)均篤定,待激光雷達的價格降低到一定水平,一直在不停地diss激光雷達的特斯拉也會考慮采用激光雷達。當然,特斯拉若在新車上采用激光雷達,會面臨兩個麻煩:1.已經賣出去的車怎么辦?2.其FSD芯片是基于現有的方案設計的,并不支持激光雷達,若增加激光雷達,則芯片便需要重新設計。不過,考慮曾經長期堅持“Camera only”的Mobileye已正式進軍激光雷達領域,特斯拉再改弦更張,也并未毫無可能。Mobileye創始人沙書亞在2019年初說:“目前,全自動駕駛實現的關鍵困難不在芯片,而在傳感器;隨著廉價雷達和激光雷達的出現,許多今天的挑戰將在未來5到10年內被克服。”截至目前已經完成約10萬份自動駕駛載客訂單的安波福,其車輛上安裝了9-10顆激光雷達,在激光雷達的現有價格下,這種配置的成本非常高,顯然并不適合量產。但隨著激光雷達價格的下跌,這種“堆疊激光雷達”的做法會逐漸變得“可行”。與以攝像頭為主傳感器的自動駕駛方案“輕感知、重計算”相比,以激光雷達為主傳感器的自動駕駛方案最明顯的特征是“重感知,輕計算”,因此,“堆疊激光雷達”的方案會適當降低感知數據處理環節對運算能力的要求,進而加快L4級自動駕駛汽車商業化部署的進程。這個春天,對那些被迫陷入價格戰的激光雷達廠商來說是“倒春寒”,其中有一些公司可能會在不久后死去;而對那些受益于激光雷達價格下降的自動駕駛公司來說,“好日子可能才剛剛開始”。

工商網監

工商網監

評論