電子發燒友App

電子發燒友App

“最讓我煩惱的問題是特斯拉汽車還不夠親民。”特斯拉CEO馬斯克對降本“念念不忘”,動力電池或將首當其沖。

近日,有媒體爆料稱,特斯拉已完全與松下電池解約。“國產Model 3目前使用的仍是LG電池,但未來搭載寧德時代磷酸鐵鋰電池的車型將陸續下線。”相關特斯拉人員表示。

雖然特斯拉很快表示“相關報道”并不準確,但以特斯拉為代表的新能源車企們確實已經對中國動力電池行業的格局重構起到了巨大作用。

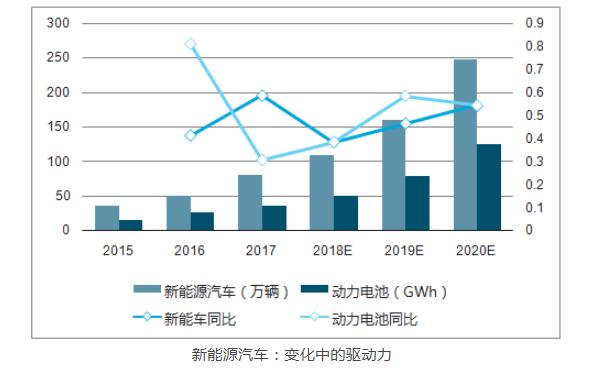

受新冠疫情、補貼退坡等因素影響,今年上半年,中國新能源汽車產銷及動力電池裝機量同比大幅下降,近乎腰斬。

同時,全球車企加緊布局中國動力電池市場,有潛力的動力電池企業逐漸得到車企厚愛,動力電池產業格局正在發生新一輪變化。

淘汰、崛起、洗牌…….一系列極具沖擊力的詞語成為中國動力電池市場的關鍵詞。中國動力電池行業當下格局如何?未來將朝何方向發展?

“壓力山大”,大幅下滑

“下滑”是上半年中國電池企業的主基調。

據中國汽車工業協會發布數據顯示,2020年上半年,動力電池產量累計23.5GWh,同比下降45.8%;動力電池累計銷量達21.3GWh,同比累計下降41.7%;搭載動力電池裝機量約17.5GWh,同比下降41.8%。

動力電池產業巨幅下滑的背后,是新能源汽車市場的蕭條。

據乘聯會統計,2020年上半年,國內乘用車累計批發銷量766萬輛,同比下降22.9%,與2019年上半年相比,減少了222萬輛,這其中包括了新能源乘用車的20.67萬輛。

2020上半年中國新能源汽車產量約35.2萬輛,同比下降42.2%;新能源汽車總批發量為32.86萬輛,同比下降38.61%。

大環境慘淡,比亞迪和北汽新能源等中國新能源車企“壓力山大”。

截止2020年6月,比亞迪新能源板塊已連續12個月下滑,其中,今年1-6月銷量為60677輛,同比下降58.34%。同樣,從去年9月開始,除了年底12月的沖量帶來短暫正增長外,北汽新能源已經連續8個月處于下滑狀態。

曾經的新能源霸主亦如此慘淡,新能源汽車市場的蕭條可見一斑。

不過,隨著疫情逐漸受控,中國新能源汽車市場逐漸呈現復蘇之勢,動力電池市場也一起“解凍”。自2月開始,動力電池裝機量呈增長趨勢,同比降幅也在逐漸收窄。

與此同時,中國動力電池行業正在加速“分化”。

頭部選手:外企入局,一超兩強

外資電池生產企業的加速滲透,使得中國動力電池市場頭部格局形成了“一超兩強”的態勢。

在上半年中國市場裝機量TOP10的企業中,寧德時代的市場份額高居榜首。在市場嚴重遭遇下滑時,其市場份額反而進一步提高。同時,占據了近半市場份額的寧德時代與身后企業的差距也在逐漸拉大,成為中國動力電池市場的超級強者。

市場份額超過10%的還有LG化學和比亞迪兩家強者。

2020年,在特斯拉(上海)開始量產交付的帶動下,LG化學在中國市場的裝機量實現了巨幅增長,不僅僅是沖入了裝機量前十陣營,更是代替比亞迪成為了第二名。同樣,松下也借著特斯拉的“東風”,占據了1.7%的份額,位列第七。

反觀比亞迪,雖然排名僅下降了一名,并且依舊位列前三,但其市場份額下跌了10.3%。一方面是受到自家新能源汽車上半年銷量下滑的影響,另一方面是因為其未能拿下更多車企動力電池供應的訂單。

今年三月,比亞迪為自主研發的“刀片電池”舉行發布會,并表示已經和大部分新能源汽車品牌探討了“刀片電池”的合作,其“刀片電池”首先搭載在前不久剛剛發布的“漢”上。市場倒逼比亞迪必須作出改變,其也在通過自己的創新探索前行之路。

把握市場動向、建立技術壁壘是逆流而上的“助推器”。

非頭部企業:優勝劣汰加劇

與去年同期相比,前十名中,裝機量實現同比上漲的中國動力電池企業僅有中航鋰電、塔菲爾兩家,其排名、市場份額也都實現了同步上漲。在低迷的市場環境下,能夠實現逆襲,其蘊藏的“電量”不容小覷。

2015-2017年,中航鋰電的主要市場領域是新能源商用車市場。但隨著新能源汽車銷量下行壓力逐漸增大,市場發展也進入了階段性調整。從2018年8月開始,中航鋰電開始調整市場戰略,轉向新能源乘用車市場。

目前中航鋰電與廣汽新能源、長安新能源、吉利等車企全面戰略合作,利用定向開發實現規模效益,進而取得成本優勢。及時根據市場動向進行轉型,是其能在寒流中前行的動力。

而另一位“逆行者”塔菲爾的排名與去年相比上升9名,是TOP10中上升最多的企業,也是今年動力電池領域名副其實的黑馬。

今年3月,塔菲爾曾遭到寧德時代的專利侵權起訴,訴訟標的金額高達1.2億元。之后塔菲爾回應其生產的產品均有知識產權保護,也無意侵犯他人的知識產權。截至3月20日,塔菲爾擁有489件專利。

不過,與中航鋰電和塔菲爾不同,大部分中小微動力電池企業的命運岌岌可危。

據蓋世汽車報道,目前中國動力電池相關企業共有近1.3萬家。但據工信部統計數據顯示,2020上半年在中國新能源汽車市場實現裝機的企業僅有59家。如此懸殊的數據對比背后,能預見的是,眾多缺少對抗風險能力的中小微動力電池企業的命運岌岌可危。

動力電池行業的兩極分化早已是大勢所趨,弱肉強食也是競爭如此激烈的市場該有的樣子。逆水行舟,不進則退,如何能在上萬家動力電池企業中殺出重圍,也許還未等到答案,就已釜破舟沉。

一個對中小企業有利的消息是,“一超兩強”暫時吞不下整個市場。

動力電池割據戰

上半年我國動力電池企業與汽車企業的“朋友圈”非常熱鬧。

動力電池企業為了與車企深度綁定,謀求長期發展。同時,車企為了完善產業鏈,也在提升自己在動力電池的把控力度。雙方的共同作用下,越來越多的合作應運而生。

縱觀目前動力電池企業與車企的合作,大致可以分成三種:合資建廠聯合研發生產、出售部分股份、成為外部采購供應商。

寧德時代早在前幾年就已經與國內除比亞迪外的絕大部分新能源車企展開了深度合作。不過,車企同時也在尋求與不同的動力電池企業開展合作,如大眾就入股了國軒高科、豐田與比亞迪成立了合資公司。

這背后有車企深層次的考量。

一方面,“不能將雞蛋放在同一個籃子里”是汽車行業的至理名言。

以吉利汽車為例,近幾年其在電池產業進行多路徑的布局。

2016年4月,吉利投資20.5億開展產能150萬KWh的吉利汽車金華動力電池項目;2017年5月,吉利汽車總投資128億元的汽車產業鏈項目簽約落戶寧波杭州灣新區;2018年7月,吉利商用車公司向錢江鋰電采購動力電池系統;2018年12月,吉利汽車子公司與寧德時代合作成立合資公司;2019年6月,吉利汽車子公司與LG化學合作成立合資公司,從事生產及銷售電動汽車電池。..。..

吉利不斷強化電池等配套設施的布局。一方面是出于降低動力電池的成本和以及穩定供應的考慮,以多種合作的方式分擔高昂的技術研發成本,共擔風險;另一方面也是擔心“雞蛋放同一個籃子”會導致自己失去對動力電池供應的話語權。

另一方面,車企就近扶植動力電池廠商便于打造新能源汽車生態圈。

2020年5月底,大眾汽車通過增資的方式拿到了江淮50%的股權,使大眾在江淮大眾中的持股比例達到75%,獲得了江淮大眾的實際管控權。不久后,大眾又宣布入股國軒高科,成為國軒高科第一大股東,占國軒高科總股本的26.47%。

坐擁江淮大眾與國軒高科,又與中國頭部造車新勢力之一的蔚來汽車形成集聚效應,大眾正以安徽合肥為據點,在長三角領域搭建新能源汽車生態圈,這是任何其它動力電池企業無法給予的。車企+動力電池企業的合作模式已經逐漸成為標配。

結語

總體來看,在上半年中國動力電池市場較大下滑的基礎上,外資企業沖擊了整個市場格局,行業整體優勝劣汰加劇。頭部形成了“一超兩強”的態勢。能夠準確把握市場動向、建立技術壁壘的企業,實現了逆流而上。

動力電池企業與車企的合作層出不窮,市場仍然存在諸多不確定因素,中國動力電池企業仍需實現新突破。

隨著新能源汽車市場逐漸回暖,動力電池的需求將逐漸解封。2020年下半年,行業戰況或將更加激烈。

? ? ? ?責任編輯:tzh

工商網監

工商網監

評論