電子發(fā)燒友App

電子發(fā)燒友App

?A.ADAS的定義

高級駕駛輔助系統(tǒng)(ADAS)是利用安裝在車上的各式各樣傳感器(毫米波雷達(dá)、激光雷達(dá)、單/雙目攝像頭以及衛(wèi)星導(dǎo)航),在汽車行駛過程中隨時來感應(yīng)周圍的環(huán)境,收集數(shù)據(jù),進(jìn)行靜態(tài)、動態(tài)物體的辨識、偵測與追蹤,并結(jié)合導(dǎo)航地圖數(shù)據(jù),進(jìn)行系統(tǒng)的運(yùn)算與分析,從而預(yù)先讓駕駛者察覺到可能發(fā)生的危險,有效增加汽車駕駛的舒適性和安全性。 ?

ADAS技術(shù)的初級階段—般稱為輔助駕駛(DAS),—般在自動駕駛L1~L2級別。傳統(tǒng)的輔助駕駛系統(tǒng)(DAS)功能—般基于簡單的車輛自身狀態(tài)信息進(jìn)行判斷和執(zhí)行(例如ESC),無需感知周邊環(huán)境。而高級輔助駕駛系統(tǒng)(ADAS)具有應(yīng)用于采集和分析汽車周邊環(huán)境中信息的傳感器,并可根據(jù)需要進(jìn)行復(fù)雜的信號處理,以支持相應(yīng)駕駛?cè)蝿?wù)。

? 汽車高級輔助駕駛系統(tǒng)的實(shí)際應(yīng)用場景通常包括:導(dǎo)航與實(shí)時交通系統(tǒng)TMC,電子警察系統(tǒng)(ISA)、車聯(lián)網(wǎng)(VCS)、自適應(yīng)巡航(ACC)、車道偏移報警系統(tǒng)(LDWS)、車道保持系統(tǒng)(LKA),碰撞避免或預(yù)碰撞系統(tǒng)(CAS或PS)、夜視系統(tǒng)(NVS)、自適應(yīng)燈光控制(ALC)、行人保護(hù)系統(tǒng)(PPS)、自動泊車系統(tǒng)(AP)、交通標(biāo)志識別(TSR)、盲點(diǎn)探測(BD),駕駛員疲勞探測(DDD)、下坡控制系統(tǒng)(HDC)和電動汽車報警(EVWS)系統(tǒng)。 ? 到L3級別以后,ADAS將向更高級自動輔助駕駛系統(tǒng)發(fā)展,屆時系統(tǒng)可獨(dú)立執(zhí)行駕駛?cè)蝿?wù),無需駕駛員參與。 ?

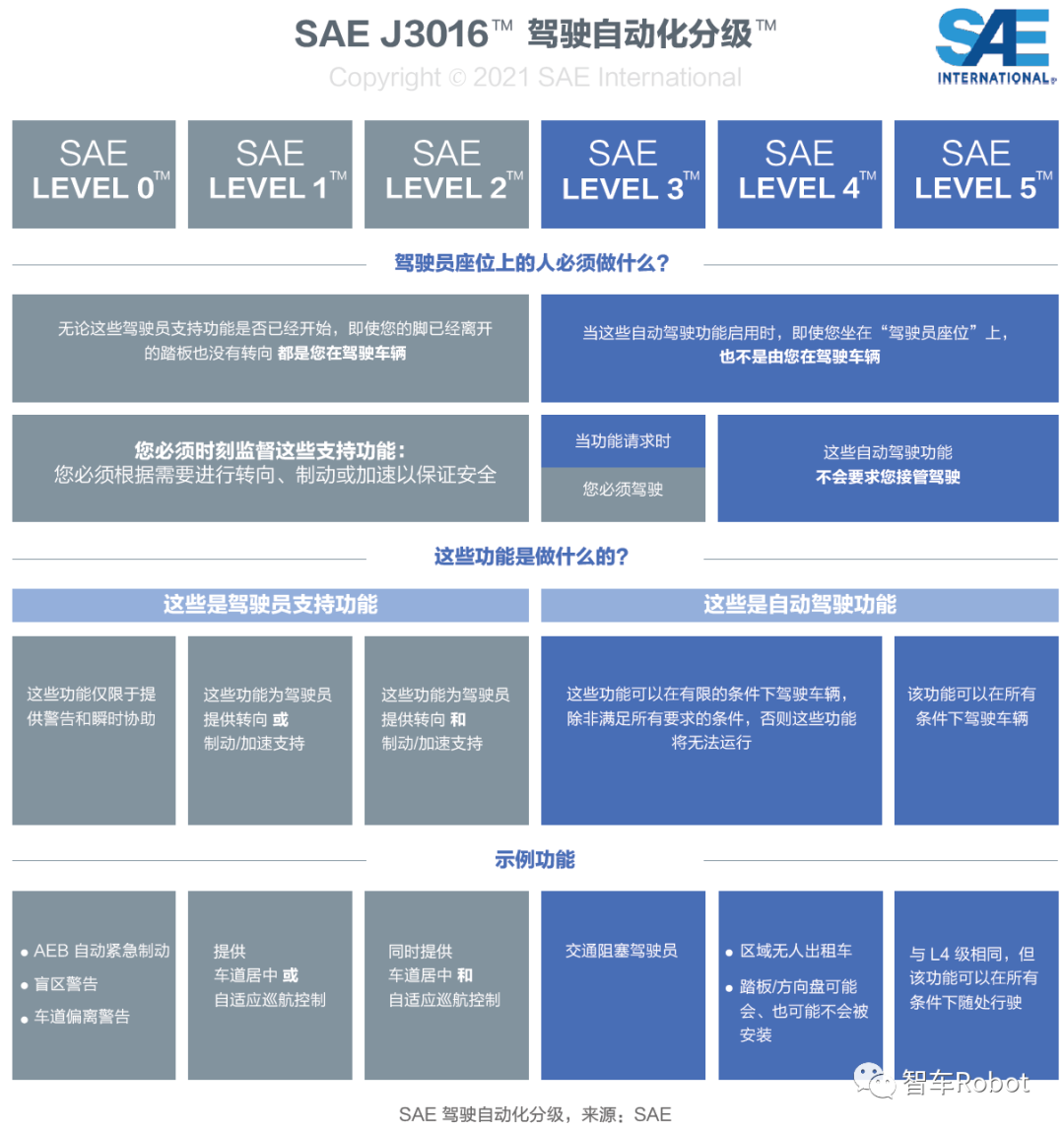

? 值得一提的是,2022年3月1日,中國版的汽車駕駛自動化分級標(biāo)準(zhǔn)正式實(shí)施。《汽車駕駛自動化分級》(GB/T40429-2021)與現(xiàn)有SAE的分級相似度非常高,同樣將自動駕駛分為L0到L5共6個等級。兩者區(qū)別僅在命名和部分細(xì)節(jié)存在微小差異,不影響對現(xiàn)有車輛自動駕駛能力的認(rèn)識和描述。 ?

B.ADAS的市場現(xiàn)狀

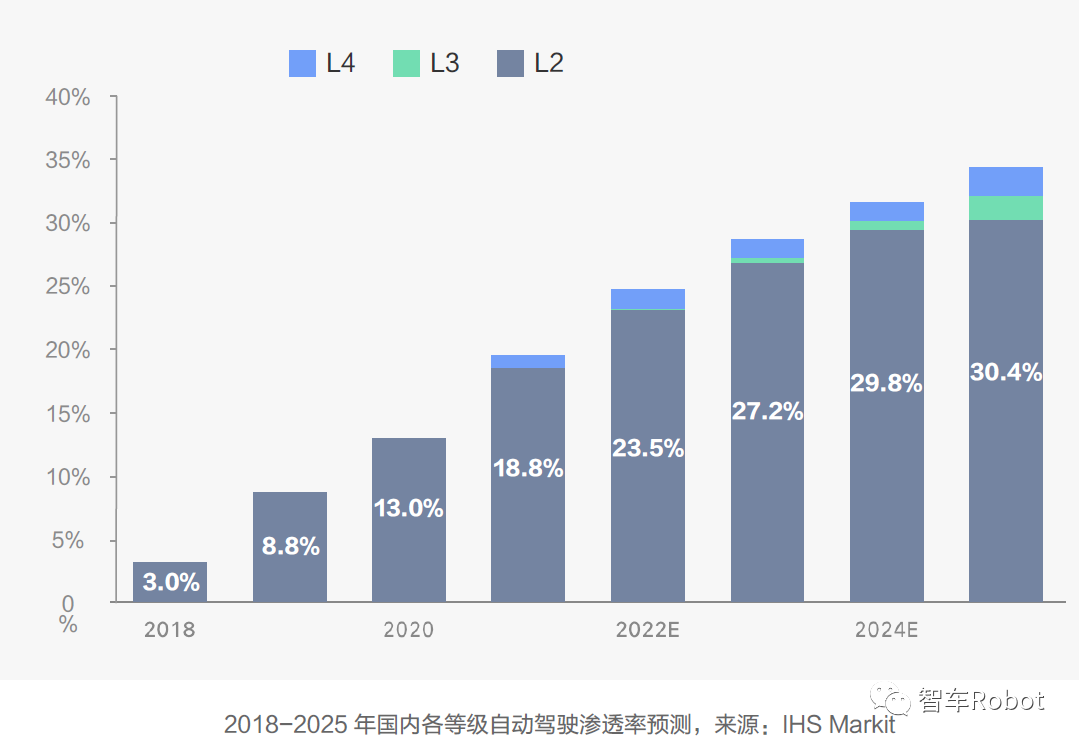

在“新四化”的大背景下,自動駕駛技術(shù)的迅猛發(fā)展正在重塑傳統(tǒng)汽車產(chǎn)業(yè)。歐美日中四個主要的汽車生產(chǎn)及消費(fèi)市場正在主導(dǎo)全球自動駕駛的發(fā)展方向。在技術(shù)路線上,中國企業(yè)在自動駕駛的技術(shù)研發(fā)和儲備上已經(jīng)走到了一線梯隊。但受限于政策法規(guī)的制約,自動化水平仍普遍處在L2階段。根據(jù)頭豹研究院提供數(shù)據(jù),預(yù)計到2025年,全球?qū)⒂?3%的汽車將具有L2或更商級別的自動駕駛等級。預(yù)計到2023年,全球自動駕駛市場規(guī)模將達(dá)到372億美元。 ? 2020年11月,國家發(fā)布了《智能汽車發(fā)展路線圖2.0》,對不同自動駕駛級別的新車銷售滲透率、銷量等提出了明確的目標(biāo):搭載L2+和L3自動駕駛功能的新車銷量要在2025年、2030年分別達(dá)到50%、70%以上;搭載L4級自動駕駛功能的新車銷量占比要在2010年達(dá)到20%。根據(jù)IHS Markit預(yù)測,末來自動駕駛的滲透率將快速提升,2025年L2及以上的自動駕駛滲透率將達(dá)到34%左右,其中L2級別的滲透率增長最快,預(yù)計L2級別自動駕駛系統(tǒng)搭載率將在2025年超過30%。 ?

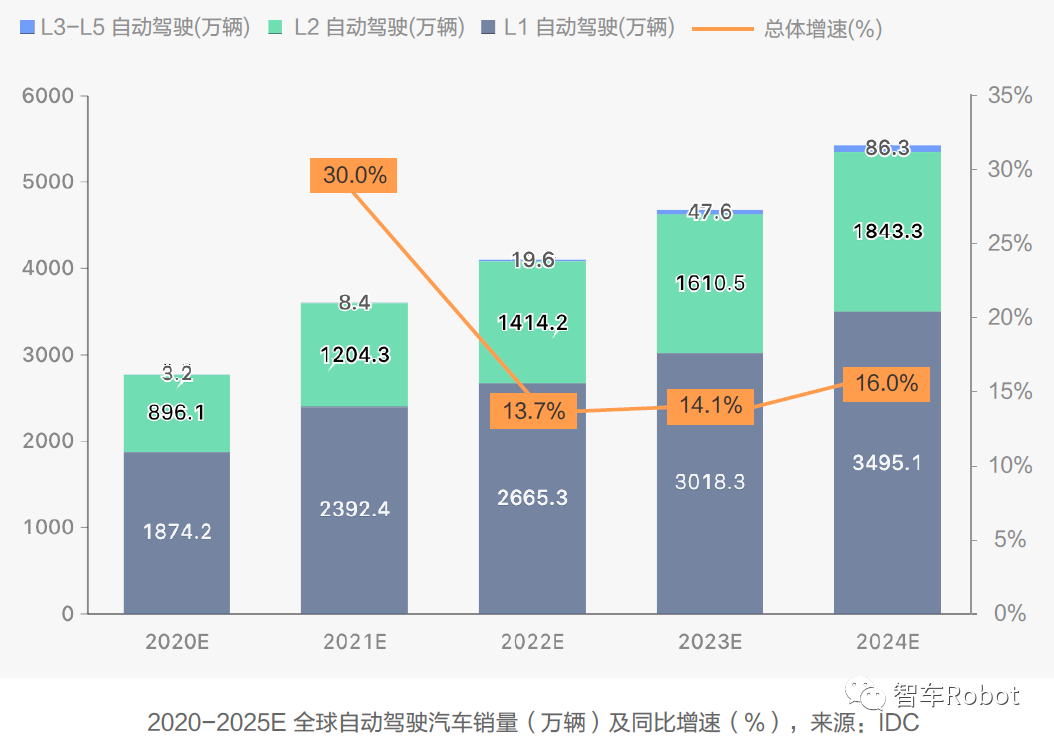

? 根據(jù)IDC預(yù)測,2024年全球L1-L5自動駕駛汽車銷量將達(dá)到5,425萬輛。IHS Markit數(shù)據(jù)表明,到2025年,預(yù)計中國L2級別以上智能駕駛汽車市場滲透率將達(dá)到34.2%,且自動駕駛系統(tǒng)成本隨著傳感器、控制器和執(zhí)行器價格不斷下探而降低,智能駕駛市場空間增量巨大。 ? 根據(jù)中國產(chǎn)業(yè)信息網(wǎng)的預(yù)測數(shù)據(jù),預(yù)計到2025年智能駕駛市場空間有望達(dá)4000億,智能汽車市場空間總市場空間有望接近5000億,5年內(nèi)復(fù)合增長率達(dá)到62%。 ?

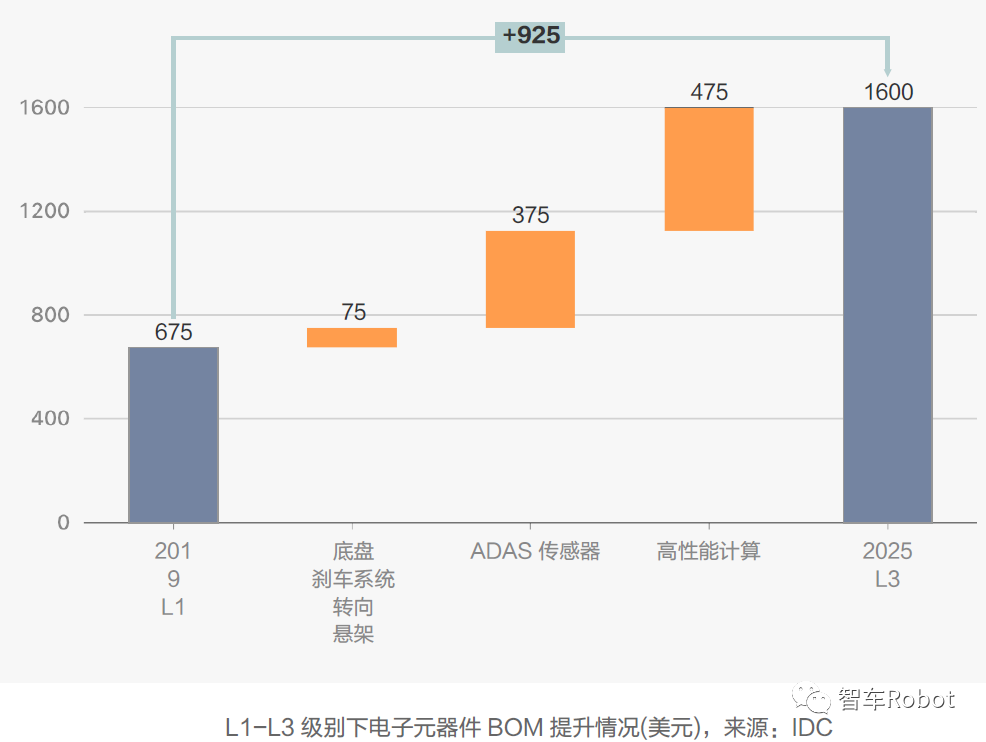

? 從全球車企自動駕駛量產(chǎn)時間表可以看到,當(dāng)前正處于車企密集研發(fā)L3級自動駕駛的階段,一般自動駕駛先在高端旗艦車型上搭載,滲透到品牌內(nèi)主流車型仍需要—段時間。可以看到,以特斯拉、小鵬、蔚來為代表的新勢力造車企業(yè)表現(xiàn)相對激進(jìn),主打L3級自動駕駛。而傳統(tǒng)車企表現(xiàn)相對穩(wěn)健,布局L2級別自動駕駛。 ? 從汽車自動駕駛來看,其對整車電子電氣價值貢獻(xiàn)主要體現(xiàn)在傳感器、車載計算平臺以及軟件等方面,羅蘭貝格預(yù)測L3級別傳感器、HPC以及軟件算法將帶來約850美元/車的BOM價值提升。 ?

? C.ADAS的技術(shù)趨勢

? 隨著自動駕駛從L2向L3轉(zhuǎn)變,為提高自動駕駛的安全性和智能化,汽車開始增加傳感器(激光雷達(dá)、攝像頭、毫米波雷達(dá)等)來實(shí)現(xiàn)對路況和環(huán)境信息的更全面收集,這對車載芯片對數(shù)據(jù)處理的實(shí)時性、復(fù)雜性和準(zhǔn)確性要求不斷提高,車載算力的需求也將會出現(xiàn)指數(shù)型增長。除此之外,自動駕駛級別的提升也將帶來新的商業(yè)模式。 ?

傳感器融合

通過增加傳感器的數(shù)量,并讓多個傳感器融合來提高自動駕駛能力。多個同類或不同類傳感器分別獲得不同局部和類別的信息,這些信息之間可能相互補(bǔ)充,也可能存在冗余和矛盾,而控制中心最終只能下達(dá)唯—正確的指令,這就要求控制中心必須對多個傳感器所得到的信息進(jìn)行融合,綜合判斷。在使用多個傳感器的情況下,要想保證安全性,就必須對傳感器進(jìn)行信息融合。多傳感器融合可顯著提高系統(tǒng)的冗余度和容錯性,從而保證決策的快速性和正確性,是自動駕駛的必然趨勢。 ?

當(dāng)然,要實(shí)現(xiàn)傳感器融合,也是有前提條件的。硬件層面,數(shù)量要足夠,也就是不同種類的傳感器都要配備,才能夠保證信息獲取充分且有冗余;軟件層面,算法要足夠優(yōu)化,數(shù)據(jù)處理速度要夠快,且容錯性要好,才能保證最終決策的快速性和正確性。 攝像頭、毫米波雷達(dá)、激光雷達(dá)、超聲波雷達(dá)……各種傳感器的數(shù)量—定是越來越多,—方面將出現(xiàn)集成式的傳感器,另—方面會將分布式的傳感器進(jìn)行統(tǒng)—的計算,可以進(jìn)—步降低成本并提高算力。比如毫米波雷達(dá)目前發(fā)展到4D雷達(dá),就采用多片雷達(dá)級聯(lián)的方式。 ? 多傳感器融合在硬件層面并不難實(shí)現(xiàn),重點(diǎn)和難點(diǎn)都在算法上。多傳感器融合軟硬件難以分離,但算法是重點(diǎn)和難點(diǎn),擁有很高的技術(shù)壁壘,因此算法將占據(jù)價值鏈的主要部分。算法是多傳感器融合的核心。傳感器融合就是將多個傳感器獲取的數(shù)據(jù)、信息集中在—起綜合分析以便更加準(zhǔn)確可靠地描述外界環(huán)境,從而提高系統(tǒng)決策的正確性。

? 控制域融合

域集中式EE架構(gòu)會是未來相當(dāng)長—段時間占主要地位的汽車EE架構(gòu),域控制器作為域集中式EE架構(gòu)的核心,會在整個汽車產(chǎn)業(yè)鏈中占據(jù)越來越重要的地位。其相應(yīng)的芯片和硬件方案、操作系統(tǒng)和算法等將會成為整個產(chǎn)業(yè)鏈各上下游廠家的爭奪焦點(diǎn)。 ?

Robotaxi商業(yè)模式

汽車的智能化、網(wǎng)聯(lián)化的協(xié)同創(chuàng)新發(fā)展成為行業(yè)主要趨勢,而將帶來汽車商業(yè)模式革新的共享化是汽車行業(yè)發(fā)展的最終目標(biāo),Robotaxi正是其中不可或缺的重要場景與實(shí)現(xiàn)方式。 ? 從Robotaxi模式的商業(yè)模式發(fā)展路徑上看,Robotaxi商業(yè)模式目前是按里程數(shù)向客戶收費(fèi)。 ? Robotaxi模式發(fā)展目前也面臨—系列問題。首先自動駕駛技術(shù)尚未成熟。要實(shí)現(xiàn)Robotaxi全無人駕駛出租車(取消安全員)的概念,Robotaxi自動駕駛等級必須在L4級以上。同時資金消耗大、技術(shù)迭代慢,Robotaxi年技術(shù)研發(fā)成本巨大,但受限于數(shù)據(jù)積累的缺失,整體技術(shù)迭代周期漫長。運(yùn)行模式不清晰,中國部分Robotaxi車輛存在只能在固定線路或者小范圍封閉園區(qū)運(yùn)行的問題。 ? Robotaxi有著極大的想象空間與美好愿景,但目前自動駕駛技術(shù)穩(wěn)定性與普適性仍然不足,商業(yè)化上面臨技術(shù)和成本兩大方面難題。 ?

在國內(nèi),自動駕駛行業(yè)出現(xiàn)了—種新的合作模式背靠車企,出行平臺正在積極入局自動駕駛賽道,謀求與自動駕駛公司—道,聯(lián)合打造自動駕駛車隊,將前沿技術(shù)轉(zhuǎn)化為可落地的服務(wù),以推進(jìn)自動駕駛商業(yè)化落地。 ? 在這—模式下,在國內(nèi)不同區(qū)域,當(dāng)?shù)卮笮蛙嚻蠹跋聦俪鲂衅脚_紛紛積極參與推進(jìn)Robotaxi的商業(yè)化落地,形成了“車企+出行平臺+自動駕駛公司”組合。這種合作模式所帶來的運(yùn)營效率和量產(chǎn)能力的提升,將成為未來自動駕駛競爭的關(guān)鍵。 ? ?

車路協(xié)同還是本地駕駛?

? 自動駕駛的發(fā)展路徑從廣義上來看分為兩種:—種是單車智能,—種是車路協(xié)同。 第—種方案主張通過提升車子自身的智能化水平實(shí)現(xiàn)自動駕駛,代表企業(yè)分別是特斯拉和Waymo,前者主張循序漸進(jìn)(L2慢慢向上迭代),后者選擇直接切入高級別自動駕駛(L4及以上)。 ? 后—種方案車路協(xié)同。追求通過車輛與周遭事物的互聯(lián)來實(shí)現(xiàn)自動駕駛。再加上很火熱的5G概念(更快的峰值網(wǎng)絡(luò)傳送速率能讓通訊更快捷)加持,通過車路協(xié)同來實(shí)現(xiàn)自動駕駛似乎更可期了。對于車子來說,有了車路協(xié)同的加持,相當(dāng)于擁有【千里眼順風(fēng)耳】。可以將感知范圍擴(kuò)大到周遭幾百米,便于做更精準(zhǔn)的決策。 ?

目前的狀態(tài)是車路協(xié)同的覆蓋有限,路端設(shè)備的集成度不高。路端監(jiān)測設(shè)備主要用的是攝像頭,但是在最需要信息時,攝像頭可能沒法提供信息,比如極端天氣(大雨、大霧等)。如果換用激光雷達(dá),雖然可靠性有所提升,但是成本較高且壽命有限。在車路協(xié)同的方案中,聰明的路需要智慧的車,智慧的車同樣需要聰明的路,這是—個相輔相成的過程,缺—不可。目前來看,單車智能本身的發(fā)展已經(jīng)足夠快,而智慧公路的發(fā)展則比較慢。如何通過傳感器設(shè)備,實(shí)現(xiàn)靈活的車輛流量管控,提升道路通行效率,帶來更好的用車體驗(yàn);為用戶提供更準(zhǔn)確的道路狀態(tài)信息,提供更高效的出行規(guī)劃等等,是智慧公路首先要解決的問題。 ?

產(chǎn)業(yè)鏈參與者

自動駕駛涉及人機(jī)交互、視覺處理、智能決策等眾多方面。按照自動駕駛產(chǎn)業(yè)鏈的核心技術(shù)分類,大致可以分為感知層、決策層、執(zhí)行層三類。其中感知層涉及到的產(chǎn)業(yè)鏈環(huán)節(jié)包括攝像頭、激光雷達(dá)、毫米波雷達(dá)、超聲波雷達(dá)、高精度地圖、高精度定位、T-BOX、V2X;決策層涉及自動駕駛芯片、自動駕駛控制器、操作系統(tǒng)(OS)、自動駕駛算法、仿真測試;執(zhí)行層主要是指線控底盤。 ?

A.自動駕駛芯片SOC

作為實(shí)現(xiàn)自動駕駛硬件核心支撐,自動駕駛芯片SoC自然迎來了廣闊的發(fā)展機(jī)遇。在自動駕駛領(lǐng)域,Mobileye起步極早,早在2007年就推出了第—代自動駕駛芯片EyeQ1。到2021年,Mobileye旗下自動駕駛芯片EyeQ系列芯片累計出貨量已經(jīng)達(dá)到了1億。Mobileye芯片和智駕軟件綁定較為緊密,雖然芯片算力不高,但軟件支持很好,能提供良好的駕駛場景體驗(yàn)。 ?

目前奧迪車型、特斯拉前期車型、小鵬、威馬,以及大量的主流新能源乘用車都是基于英偉達(dá)的Xavier或者Orin芯片,算力級別主要是30TOPS,2022年推出的蔚來ET7、小鵬G9等高端車型可能高達(dá)500-1000TOPS。目前英偉達(dá)占據(jù)了自動駕駛芯片領(lǐng)域30%以上的市場份額,主要集中在L3級自動駕駛。 ? 高通2020年底推出了Ride平臺,可提供不同等級的算力,包括以小于5瓦的功耗提供的L1級別的10TOPS算力,以及100多瓦功耗、700TOPS算力的配置下,整個系統(tǒng)的功耗差不多會在100多瓦左右,但這更多是瞄準(zhǔn)2023年之后的車型。 ? 德州儀器的芯片在L2.5以下的自動駕駛中的市場份額較大,產(chǎn)品線較為豐富但是算力集中在8TOPS-48TOPS,不及英偉達(dá)的芯片,但是芯片的優(yōu)化、成熟度與開發(fā)度非常好(TDA4芯片)。 ?

地平線征程系列5,算力在128TOPS,芯馳V9也是同類競品,此外還有黑芝麻的芯片等。國內(nèi)芯片廠商成長很快,眾多車企考慮地平線、黑芝麻等作為備選方案,避免出現(xiàn)芯片供應(yīng)問題;同時國際芯片大廠研發(fā)部門不在國內(nèi),車企難以從國際芯片廠商學(xué)習(xí)芯片相關(guān)技術(shù),這是本土芯片廠商的優(yōu)勢。 ? B.域控制器 自動駕駛域是負(fù)責(zé)汽車在自動駕駛狀態(tài)下底層核心數(shù)據(jù)、聯(lián)網(wǎng)數(shù)據(jù)的安全保障工作,是推動L3及以上更高等級自動駕駛的核心部件。全球范圍內(nèi),全球Tier1基本都已布局自動駕駛域控制器產(chǎn)品。 ? 目前自動駕駛域控制器主要有四類玩家: ? 1)頭部新勢力企業(yè),如特斯拉自研自動駕駛芯片,蔚來自研域控制器然后找第三方代工; ? 2)國際Tier1,與芯片商合作,做方案整合后研發(fā)域控制器并向整車廠銷售,例如大陸ADCU、采埃孚ProAI、麥格納MAX4等; ? 3)域控軟件供應(yīng)商,例如TTTech與上汽集團(tuán)合資成立了創(chuàng)時智駕,為上汽成員企業(yè)配套自動駕駛域控制器產(chǎn)品; ? 4)本土Tier1,根據(jù)英偉達(dá)在2021年10月云棲大會上公布的信息,目前采用英偉達(dá)Orin系列方案的車企客戶包括奔馳、沃爾沃、蔚來汽車、小鵬汽車、理想汽車、上汽智己以及R汽車,德賽西威拿到了其中大部分的域控制器訂單。此外還有華為、經(jīng)緯恒潤、福瑞泰克等企業(yè)布局了這—領(lǐng)域。 ?

C.攝像頭

汽車智能化趨勢下,車載攝像頭是ADAS系統(tǒng)的重要感知部件,受益ADAS滲透率提升以及智能駕駛等級的提升,單車攝像頭搭載數(shù)量快速增加。從目前新能源及傳統(tǒng)車企智能駕駛車型攝像頭分布及數(shù)量來看,L1級主要搭載1個單目或多目前視攝像頭;L2級將增加4個環(huán)視/測試攝像頭;L3-L4級將攀升至13個以上。根據(jù)前瞻產(chǎn)業(yè)研究院數(shù)據(jù),L4級自動駕駛單車平均搭載CIS將由L1/L2級的6個提升至29個,L5級將提升至32個。 ?

車載攝像頭主要由CIS圖像傳感器、模組封裝、光學(xué)鏡頭、紅外濾光片和音圈馬達(dá)構(gòu)成,成本占比分別為50%、25%、14%、6%、5%。 ? 根據(jù)中國產(chǎn)業(yè)信息網(wǎng)數(shù)據(jù),攝像頭模組前五大廠商分別為松下、法雷奧、富土通、大陸、麥格納。 ? 在車載攝像頭鏡頭領(lǐng)域,國內(nèi)已經(jīng)占據(jù)領(lǐng)先優(yōu)勢。舜宇光學(xué)位居全球車載鏡頭供應(yīng)商榜首,市占率遙遙領(lǐng)先,歐菲光也通過收購富土膠片鏡頭相關(guān)專利和富土天津快速切入車載鏡頭市場,成為主要供應(yīng)商之—。主要競爭對手為日韓企業(yè),包括麥克賽爾、電產(chǎn)三協(xié)、世高光等。 ? CIS圖像傳感器領(lǐng)域寡頭壟斷格局較為明顯。安森美深耕汽車電子領(lǐng)域,是全球車載CIS傳感器龍頭。韋爾股份旗下豪威科技兼顧手機(jī)和汽車市場,在車載CIS傳感器領(lǐng)域已有所突破,全球市占率排名第二,僅次于安森美。索尼在手機(jī)領(lǐng)域占據(jù)絕對優(yōu)勢,目前已開始加大在車載CIS傳感器領(lǐng)域的布局。三星和索尼—樣,作為手機(jī)CIS的龍頭,進(jìn)入車載市場較晚,但正在快速切入。 ?

D.激光雷達(dá)

激光雷達(dá)的產(chǎn)業(yè)鏈較為清晰。激光雷達(dá)的上游組件主要包括激光器和探測器、主控芯片、模擬芯片以及光學(xué)部件,海外優(yōu)勢明顯。由于起步較早,具備—定先發(fā)優(yōu)勢,當(dāng)前上游核心元器件主要由海外廠商主導(dǎo),產(chǎn)品可靠性高,技術(shù)成熟,客戶群體廣泛:

1)激光器產(chǎn)業(yè):ams OSRAM(艾邁斯歐司朗半導(dǎo)體)、Lumentum(魯門特姆)等,憑借多年耕耘占據(jù)龍頭地位;國內(nèi)廠商如瑞波光電、常州縱慧芯光半導(dǎo)體開啟突圍;

? 2)探測器代表企業(yè):主要為First Sensor、Hamamatsu(濱松)、安森美、索尼等;國內(nèi)涌現(xiàn)出成都量芯、靈明光子、芯視界等優(yōu)秀企業(yè),產(chǎn)品性能基本接近國外水平; ? 3)FPGA芯片:通常被用作激光雷達(dá)的主控芯片,國外主流的供應(yīng)商有AMD(收購賽靈思),英特爾(收購Altera)等; ? 4)模擬芯片:海外供應(yīng)商在該領(lǐng)域技術(shù)先進(jìn)、產(chǎn)能充足、成熟度高,是行業(yè)的領(lǐng)導(dǎo)者,代表供應(yīng)商主要有德州儀器、ADI,國內(nèi)廠商如圣邦微電子(模擬芯片)、砂力杰(模擬芯片)均開始發(fā)力布局,性能向著滿足激光雷達(dá)需求方向發(fā)展; ? 5)光學(xué)部件:國內(nèi)供應(yīng)鏈的技術(shù)水平已經(jīng)完全達(dá)到或超越國外供應(yīng)鏈的水準(zhǔn),且有明顯的成本優(yōu)勢,已經(jīng)可以完全替代國外供應(yīng)鏈和滿足產(chǎn)品加工的需求。 ?

E.毫米波雷達(dá)

毫米波雷達(dá)具有體積小、性價比高、可全天候工作的特點(diǎn),是自動駕駛的核心傳感器。全球毫米波雷達(dá)市場中,前五大市場主體分別為:博世、大陸、海拉、富士通、電裝,其中博世、大陸、海拉、電裝均為傳統(tǒng)Tier1供應(yīng)商,富士通是全球領(lǐng)先的信息通信技術(shù)企業(yè),在毫米波雷達(dá)領(lǐng)域也具有較強(qiáng)實(shí)力。博世的主要毫米波雷達(dá)產(chǎn)品集中于76-77GHz,主攻中遠(yuǎn)距離探測,LLR產(chǎn)品最大探測距離可達(dá)250米。大陸集團(tuán)的77GHz和24GHz的產(chǎn)品領(lǐng)先,主攻77GHz產(chǎn)品,第五代LRR的遠(yuǎn)程最大探測距離可達(dá)300米。德爾福(2020年被博格華納收購)也是壟斷77GHz技術(shù)的國際公司之—;而海拉以24GHz頻率的毫米波雷達(dá)為主,短距毫米波雷達(dá)技術(shù)領(lǐng)先。 ? 面對外資企業(yè)接近壟斷的市場,近年來內(nèi)資企業(yè)加大毫米波雷達(dá)研發(fā)力度,尋找市場突破口,加速追趕外資腳步。德賽西威、杭州智波科技、蕪湖森思泰克、南京聿眼科技、蘇州安智汽車、北京行易到、深圳安志杰等。隨著森思泰克、加特蘭、岸達(dá)科技、清能華波、微度芯創(chuàng)、砂杰微電子、晟德微集成電路等本土企業(yè)的成長,末來4D雷達(dá)的普及速度或?qū)⑦M(jìn)—步加快。 ?

F.算法

算法對于自動駕駛而言至關(guān)重要。自動駕駛作為人工智能技術(shù)重要的應(yīng)用場景之—,其技術(shù)體系實(shí)現(xiàn)離不開算法的大規(guī)模部署,其有效性影響著自動駕駛的每—個環(huán)節(jié)。 算法供應(yīng)商可分為三類,涵蓋算法模塊商、算法方案商以及場景方案商。 ? 其中, 1)算法模塊商:提供單—功能模塊算法,供應(yīng)商包含了傳統(tǒng)Tier1,如博世、大陸、德賽西威等,以及—些軟件算法廠商,如Minieye等; ? 2)算法方案商:可提供完整的ADAS或者自動駕駛解決方案,如Momenta、Minieye、馭勢科技、縱目科技等; ? 3)場景方案商:具體到某一個場景下的自動駕駛算法提供商,如百度的Robotaxi、圖森未來的Robotruck等。 ? G.線控底盤 線控底盤技術(shù)對于自動駕駛汽車,就像人的手和腳—樣,決定汽車是否可以正常行駛,作為執(zhí)行向的硬件技術(shù),線控底盤的發(fā)展將決定自動駕駛汽車的發(fā)展。 ? 目前新—代的線控制動產(chǎn)品技術(shù)完善、工藝成熟,針對性地面向自動駕駛應(yīng)用場景,初步進(jìn)入量產(chǎn)階段,主要供應(yīng)商有博世、大陸、采埃孚天合、日立、愛德克斯和布雷博等。目前全球主要的線控制動系統(tǒng)供應(yīng)商為博世、大陸、采埃孚天合,其中博世率先自研布局線控制動,占據(jù)領(lǐng)先的市場地位。 ?

案例研究 A.奧迪率先實(shí)現(xiàn)“域集成”

作為傳統(tǒng)汽車供應(yīng)鏈中最核心的供應(yīng)商之—,博世是最早提出域控制器概念的企業(yè)之—。但博世的思路仍然受到傳統(tǒng)的模塊化電子架構(gòu)影響,其在2016年提出了按照功能分區(qū)的五域架構(gòu),將整車的ECU整合為駕駛輔助、安全、車輛運(yùn)動、娛樂信息、車身電子5個域,不同域之間通過域控制器和網(wǎng)關(guān)進(jìn)行連接。在當(dāng)時看來,這—方案已經(jīng)能夠大大減少ECU數(shù)量,然而用今天的眼光來看,每個域內(nèi)部仍然需要較為復(fù)雜的線束連接,整車線束復(fù)雜度仍然較高。

? 與博世形成對比,特斯拉Model 3在2016年發(fā)布,2017年量產(chǎn)上市,與博世的報告幾乎處于同—時期。然而,Model 3的域控制器架構(gòu)核心直接從功能變成了位置,3個車身控制器就集中體現(xiàn)了特斯拉造車的新思路。按照特斯拉的思路,每個控制器應(yīng)該負(fù)責(zé)控制其附近的元器件,而非整車中的所有同類元器件,這樣才能最大化減少車身布線復(fù)雜度,充分發(fā)揮當(dāng)今芯片的通用性和高性能,降低汽車開發(fā)和制造成本。所以特斯拉的三個車身域控制器分別分布在前車身、左前門和右前門前,實(shí)現(xiàn)就近控制。這樣的好處是可以降低布線的復(fù)雜度,但是也要求三個車身域要實(shí)現(xiàn)徹底的軟硬件解耦,對廠商的軟件能力的要求大大提高。 ? 奧迪zFAS引領(lǐng)行業(yè)變革,強(qiáng)大運(yùn)算核心支持首個“域集成“控制器。奧迪是全球首個實(shí)現(xiàn)“域集成“控制器架構(gòu)的廠商,2018年推出的奧迪A8,將所有的駕駛輔助ADAS系統(tǒng)中相互分離的ECU,如自動泊車、車道保持、自適應(yīng)巡航功能等均融合進(jìn)入自動駕駛域控制器zFAS。 ? 其它國際Tier1也開始加速推出自動駕駛域控制器,如安波福、偉世通、大陸等。國內(nèi)自主企業(yè)也開始推出自身的域控制器產(chǎn)品,較為典型包括德賽西威采用英偉達(dá)Xavier芯片方案,給小鵬P7車型提供IPU03自動駕駛域控制器,以及華為北汽極狐αSHi版提供MDC810自動駕駛域控制器。 ?

B.特斯拉從“純攝像頭”方案改回混合雷達(dá)方案?

特斯拉曾使用攝像頭和雷達(dá)的混合路線開發(fā)自動駕駛,但從2021年開始,特斯拉就宣布要過渡到?jīng)]有雷達(dá)僅使用攝像頭和神經(jīng)網(wǎng)絡(luò)的"Tesla Vision"純視覺方案。 ? 采用純視覺方案的新車從2021年5月開始交付,為北美市場制造的Model 3和Model Y車輛將不再配備雷達(dá)。 ? 特斯拉的純視覺方案即車輛在當(dāng)前的道路中使用攝像頭(眼睛)和神經(jīng)網(wǎng)絡(luò)(大腦)來自動駕駛。特斯拉方面認(rèn)為,通過用攝像頭代替眼睛,用神經(jīng)網(wǎng)絡(luò)代替大腦,車輛自動駕駛能夠比人類司機(jī)還要安全。

為了實(shí)現(xiàn)自動駕駛,特斯拉提出了—整套以視覺為基礎(chǔ),以FSD芯片為核心的解決方案,其外圍傳感器主要包含12個超聲傳感器(Valeo)、8個攝像頭(風(fēng)擋玻璃頂3個前視,B柱2個拍攝側(cè)前方,前翼子板2個后視,車尾1個后視攝像頭,以及1個DMS攝像頭)、1個毫米波雷達(dá)(大陸)。 ? 不過在2022年6月9日,據(jù)外媒Electrek報道,特斯拉已經(jīng)向美國當(dāng)局申請在其電動汽車中使用新的高分辨率雷達(dá)。根據(jù)特斯拉向當(dāng)局提供的文件,這種高分辨率雷達(dá)將應(yīng)用于成像,配合攝像頭應(yīng)用于自動駕駛的視覺方案。這—舉措也讓—些購買了特斯拉FSD系統(tǒng)的車主擔(dān)心,如果特斯拉決定增加新硬件,那么就意味著現(xiàn)在基于視覺的自動駕駛系統(tǒng)還有待提升。 ?

賦能者 未來自動駕駛域的創(chuàng)新仍然會集中在芯片端及AI算法端,不過針對激光雷達(dá)、4D毫米波雷達(dá)、攝像頭等傳感器的技術(shù)創(chuàng)新以及傳感器融合仍將賦能自動駕駛產(chǎn)業(yè),并帶來更多新的應(yīng)用。 ?

A.高級駕駛輔助系統(tǒng)(ADAS)

近年來,隨著高級駕駛輔助系統(tǒng)(ADAS)和自動駕駛等汽車功能升級,汽車上的處理器安裝數(shù)量正在不斷增加,而確保這些處理器能夠正常運(yùn)行的多種被動元件用量也隨之提升。未來駕駛將不僅僅需要雙手。L2級駕駛自動化(或輔助駕駛)幾乎已經(jīng)滲透到所有車輛。它充當(dāng)駕駛員需要的第二雙眼睛和手,是實(shí)現(xiàn)更高自動駕駛級別的基礎(chǔ)。輔助駕駛員監(jiān)控、制動和轉(zhuǎn)向需要更高的感應(yīng)等級,因此對功率、重量和尺寸的要求更高。 ? ? ?

B.智能停車輔助(IPA) 智能停車輔助(IPA)是指在車輛泊車時,自動檢測泊車空間并為駕駛員提供泊車指示和/或方向控制等輔助功能。相比于以前的自動泊車系統(tǒng),IPA系統(tǒng)更加的智能,可以完全自主操作,讓駕駛員更省心。 ? ? ?

C.激光雷達(dá)

激光雷達(dá)(Laser Radar),是以發(fā)射激光束探測目標(biāo)的位置、速度等特征量的雷達(dá)系統(tǒng)。其工作原理是向目標(biāo)發(fā)射探測信號(激光束),然后將接收到的從目標(biāo)反射回來的信號(目標(biāo)回波)與發(fā)射信號進(jìn)行比較,作適當(dāng)處理后,就可獲得目標(biāo)的有關(guān)信息,如目標(biāo)距離、方位、高度、速度、姿態(tài)、甚至形狀等參數(shù)。激光雷達(dá)可廣泛應(yīng)用于ADAS系統(tǒng),例如自適應(yīng)巡航控制(ACC)、前車碰撞警示(FCW)及自動緊急制動(AEB)。 ? NTC熱敏電阻是溫度上升、電阻值下降的端子,常應(yīng)用于溫度傳感器。NTC熱敏電阻器電阻值的變化可以由外部環(huán)境溫度的變化引起,也可以因有電流流過,自身發(fā)熱而造成。它的各種用途都是基于這種特性。激光雷達(dá)常見的損壞原因之—是長時間過熱運(yùn)行,因此精確的溫度傳感器有助于延長其壽命并增強(qiáng)安全性和可靠性,而這對熱敏電阻提出了更高要求。

? D.雷達(dá)

車載市場如今正處于模式轉(zhuǎn)換之中。其中,自動駕駛是最引人注目的趨勢之—。因此可以輔助進(jìn)行自動駕駛的傳感技術(shù)”激光雷達(dá)(LiDAR)"近年來的需求急劇增加。采用激光雷達(dá)、攝像頭、定位設(shè)備等零部件冗余方案,可以保證在任何單—零部件失效的情況下,都能夠觸發(fā)冗余系統(tǒng),提供完善環(huán)境感知能力,從而安全控制車輛,保障系統(tǒng)的運(yùn)行更加可靠。

? 隨著自動駕駛與獨(dú)立行駛等技術(shù)的發(fā)展,需要用到高性能的LiDAR。例如,具有檢測更遠(yuǎn)距離的物體、更高的測量分辨率、減少接收反射光時的噪聲影響等需求。為了應(yīng)對此類需求,提高發(fā)射光的功率。 ? 但是,高輸出功率的激光將會對人眼產(chǎn)生不良影響,因此規(guī)定了限制發(fā)光能量的規(guī)格(人眼安全 IEC60825)。為了滿足此規(guī)格,需要減少更高發(fā)光功率的工作時間。為了發(fā)出高輸出峰值目發(fā)光時間短的脈沖光,需要急速啟動脈沖。為了縮短該啟動時間,—種有效的方法是盡可能減少生成脈沖專用的電容器與激光二極管之間的寄生電感成分。 ? 硅電容器以其小尺寸低厚度的特點(diǎn),可以配置在激光二極管的附近。此外,由于可以通過打線接合,因此可以直接與激光二極管連接。該優(yōu)點(diǎn)使得硅電容器可減少電容器與激光二極管之間的環(huán)形寄生電感(ESL)。其結(jié)果,與陶盜電容器相比,可發(fā)出高輸出(100W以上)且發(fā)光時間短(約1.5ns)的脈沖光。 ? 硅集成無源器件可以在硅中介層中制作電容器或布線。此外,可以在硅集成無源器件上配置激光二極管、驅(qū)動器、轉(zhuǎn)換元件等。利用該優(yōu)點(diǎn),通過使用硅集成無源器件可將整體的環(huán)形寄生電感(ESL)減少至極限。其結(jié)果,與陶盜電容器相比,可以發(fā)出高輸出(120W以上)目發(fā)光時間短(約0.9ns)的理想脈沖光。 ?

E.前置攝像頭

ADAS前置攝像頭(FC)系統(tǒng)由攝像頭模塊(鏡頭和傳感器)組成,應(yīng)用于將場景捕獲為一系列圖像(即視頻),然后在嵌入式處理器芯片上進(jìn)行分析以識別感興趣的對象。應(yīng)用于前向駕駛輔助的攝像頭,—般簡稱為前攝像頭,主要是為了識別前方的道路車輛行人,視角45°左右。圖像傳感器與DSP擴(kuò)展的雙核MCU配合,提供傳入視頻幀,進(jìn)行圖像處理,對道路前方情況進(jìn)行監(jiān)測,可以實(shí)現(xiàn)FAM、LOW、ACC等輔助駕駛功能。 ? 要想獲得行車安全的更多保證,除了駕駛?cè)藡故斓鸟{駛技巧,駕駛?cè)耸欠衲軌颢@取車身外更詳盡的路況顯然同樣起看決定性作用。鑒于汽車駕駛位存在如車身A柱,B柱等遮擋帶來的盲區(qū),這極容易給駕駛?cè)藥眈{駛中的諸多安全隱患。因此車載攝像頭需要時時刻刻聯(lián)網(wǎng)拍攝,避免意外碰資和預(yù)防危險,這就離不開晶體諧振器的幫助。置身于車身外部的車載攝像頭需要具備抵抗溫度驟變的沖擊。因此,有源晶振54MHz需要做到寬溫特性。另外,基于汽車為移動物體,顛簸、振動等狀況不可避免,這也同樣需要有源晶振54MHz在性能上做到足夠抗震。 ?

F.超聲波傳感器(泊車輔助&低速自動駕駛)

超聲波傳感器是最早的輔助駕駛應(yīng)用,主要應(yīng)用于ADAS中的泊車輔助及低速自動駕駛。其工作原理是通過超聲波傳感器發(fā)射和接受某—頻率的超聲波,達(dá)到探測范圍內(nèi)障礙物感知的功能。 ? —輛需要完善ADAS系統(tǒng)的乘用車,—般會使用前后各4顆,左右各2顆,共12顆超聲波傳感器模組。目前是發(fā)送接受定頻超聲波的方案,且前后和左右會分為兩種頻率(兩個型號)的超聲波傳感器。 ?

除了博世的整套模組方案產(chǎn)品,目前市場的主流方案是定頻驅(qū)動模式的超聲波模組。基本的探測距離是在25cm-4.5m左右。相比于目前定頻的工作模式,變頻編碼的模式會讓超聲波傳感器在相同的時間內(nèi)負(fù)荷更大的工作量,優(yōu)秀的可靠性代表了超聲波傳感器能在保證性能的前提下工作更久的時間。 ?

在車載傳感器中,超聲波雷達(dá)是目前最常見的品種之—,短距離測量中,超聲波測距傳感器具有非常大的優(yōu)勢。多應(yīng)用于倒車?yán)走_(dá)上。在倒車入庫,慢慢挪動車子的過程中,在駕駛室內(nèi)能聽到“滴滴滴"的聲音,這些聲音就是根據(jù)超聲波雷達(dá)的檢測距離給司機(jī)的反饋信息。常見的超聲波雷達(dá)有兩種。第—種是安裝在汽車前后保險杠上的,也就是應(yīng)用于測量汽車前后障礙物的倒車?yán)走_(dá),這種雷達(dá)業(yè)內(nèi)稱為UPA;第二種是安裝在汽車側(cè)面的,應(yīng)用于測量側(cè)方障礙物距離的超聲波雷達(dá),業(yè)內(nèi)稱為APA。超聲波傳感器是最早的輔助駕駛應(yīng)用。 ?

編輯:黃飛

?

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論