電子發燒友App

電子發燒友App

導語:如果中國新能源汽車大廈是建立在別人的芯片地基上,一旦遇到極端情況,就只能任人宰割了。 ?

近日,汽車芯片公司黑芝麻智能正式向港交所發起沖鋒。如果成功IPO,則將成國內汽車芯片領域的港股第一股。

不久前,另一家汽車芯片企業芯旺微則向科創板發起沖刺。我們把視角放大一點,不局限于黑芝麻智能和芯旺微,可以發現整個中國汽車芯片領域正在蓬勃發展的道路上。

中國汽車芯片產業到底發展如何了?是還處于“積貧積弱”階段呢,還是已經可以與國際巨頭掰手腕了?芯片對于剛剛崛起的新能源汽車產業又意味著什么?接下來,我們將試圖為這些問題尋找答案。

? 汽車變成“裝上四個輪子的電腦”,芯片價值凸顯

首先,我們來看看汽車芯片的產業邏輯,以及其在整個汽車產業中的地位。

在新能源汽車領域,電動化、數字化、智能化趨勢已經形成共識。但是,到底是在“四個輪子上裝臺電腦”,還是“給電腦裝上四個輪子”,則一直頗有爭論。這個論戰的本質,是對“計算”在新能源汽車產業中價值大小的分歧。

目前來看,“給電腦裝上四個輪子”這一論斷逐漸占據上風,也就是說“計算”所帶來的數字化、智能化在新能源汽車的價值在愈發凸顯。一個重要的表現,就是汽車上的芯片越來越多,算力越來越強,價值占比越來越大。

根據弗若斯特沙利文的報告,一輛新能源汽車平均使用1500多顆芯片,是傳統燃油車芯片用量的兩倍。并且,新能源汽車上芯片的算力水平在快速提升,芯片占整車的價值也在逐步提升,目前芯片已經達到整車成本的5%-8%。

另一方面,中國在這場全球汽車產業大變革中,無疑是處在領先水平。中國已經成為全球最大、成長最快的新能源汽車市場。按照汽車銷量計算,中國市場占全球64.8%。中國不僅新能源汽車市場巨大,而且國產化方面也已經成效顯著。2022年,在中國銷售的新能源汽車,有80%都來自國產汽車廠商。

然而,跟國產新能源汽車的一片大好形勢形成鮮明對比的是,大部分的國產新能源汽車上,卻裝的不是***。

中國汽車芯片軍團,鏖戰英偉達 ?

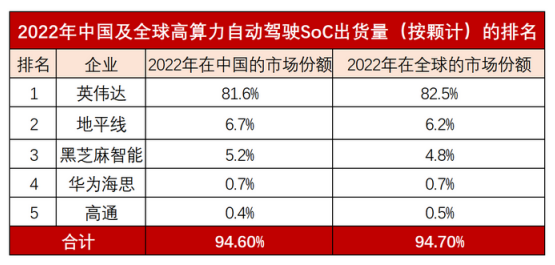

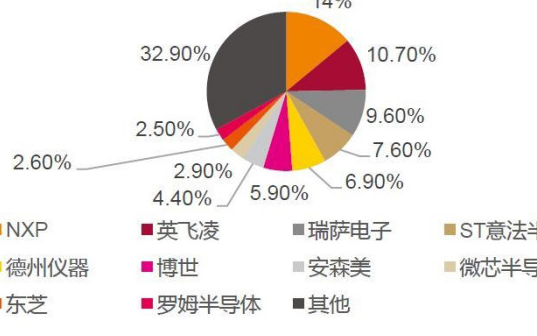

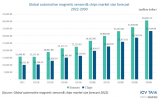

弗若斯特沙利文統計了2022年全球高算力(算力大于50Tops)自動駕駛SoC芯片領域的市場占比情況。從下表可知,在中國市場上,超過80%的自動駕駛芯片都來自于英偉達。國產的地平線占比6.7%,黑芝麻智能占比5.2%,華為海思占比0.7%,三家合計占比12.6%,總共約為英偉達一家的15%。

?

接下來,我們通過將黑芝麻智能與英偉達的對比,來看看國產汽車芯片廠商與國際巨頭的差距。

依據黑芝麻智能招股書,其2022年營收為1.65億元,經營虧損為10.53億元;歸屬于股東的凈虧損是27.539億元。作為對比,英偉達2022年(2023財年)營收269.7億美元,凈利潤為43.68億美元。

當然,汽車芯片只占英偉達收入的一小部分,但其GPU在汽車芯片領域有很強的適用性,并且龐大的體量在研發投入、客戶資源等方面都會帶來巨大優勢。看來,要靠黑芝麻智能“單挑”英偉達不太現實,我們目前的戰略態勢更像是“三英戰呂布”式的群體作戰。

需要指出的是,除了地平線、黑芝麻智能、華為海思這三家市占比較高的汽車芯片供應商外,國產廠商還有寒武紀、芯礪智能、后摩智能、芯馳科技等創業公司,以及比亞迪、零跑等汽車廠商自研芯片,還有百度這樣的互聯網廠商。

此外,據中國汽車芯片產業創新戰略聯盟標準工作組統計,國內有超出100家企業從事開發及生產汽車芯片,50多家芯片上市公司宣稱有車規級產品或者量產應用。可以說,雖然國產廠商在市場份額上加起來都“打不過”英偉達一家,但我們已經形成了一個龐大的汽車芯片軍團。

擺在國產汽車芯片前面的三座大山

那么,對于國產汽車芯片廠商而言,要想趕超英偉達這樣的國際巨頭,主要的挑戰是什么,突破的方向在哪里呢?

在筆者看來,國產汽車芯片廠商成敗的關鍵在于翻越“三座大山”:性能壁壘、先進芯片制程和軟硬件生態。

?

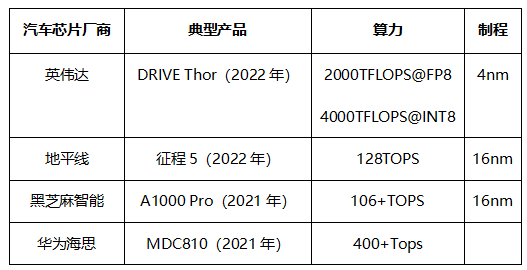

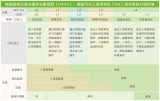

(說明:產品選擇的是各個廠商最新量產的產品,并在括號中標明其首次對外的時間。TFLOPS(太拉浮點運算每秒)是衡量浮點運算性能的指標,TOPS(每秒萬億次運算)是衡量整數運算性能的指標,一般而言,1 TFLOPS約等于2 TOPS)

汽車芯片的一個核心指標就是算力,越大的算力代表其性能越強。并且,隨著汽車智能化程度的提升,需要處理的數據量越來越大,對芯片算力的需求也在同步增加。算力越高,往往意味著更強的競爭力。

與此同時,芯片制造的工藝制程對于提升算力也很關鍵。同樣的芯片,4nm肯定要比16nm強不少。? ?

從上表可以發現,在算力和制程方面,地平線、黑芝麻智能、華為海思等國產廠商與英偉達還存在巨大的差距。

除了計算性能和芯片制程外,還有一個很重要但容易被忽略的因素,那就是與芯片配套的軟硬件生態。甚至可以說,軟硬件生態的構建,才是芯片廠商最大的競爭壁壘。

當初英特爾與微軟構建的wintel聯盟就是一個典型例子,微軟操作系統與英特爾芯片高度適配,在操作系統之上的是上百萬應用軟件,上千萬開發者。追平英特爾的芯片性能相對容易,但要撼動上千萬開發者、上百萬應用軟件構建的生態系統,就難如登天了。

在汽車芯片領域,英偉達通過軟硬件的深度融合和生態系統的構建建立了堅實的競爭壁壘。技術創新是核心,他們依靠深厚的GPU技術積累,開發出了集成多種AI算法的Drive平臺,以支持自動駕駛汽車的各種功能。

與此同時,英偉達與全球各大汽車制造商、零部件供應商和軟件開發商等建立緊密的合作關系,形成了一個完整的生態系統。另外,他們還積極參與汽車行業相關標準的制定,并推出了用于驗證自動駕駛系統安全性的計算框架Safety Force Field(SFF)。這些策略使得英偉達在汽車芯片領域形成了獨特的競爭優勢。

無論是在芯片算力、制程還是生態構建方面,國產汽車芯片廠商都有很長的路需要走。

中國新能源汽車產業需要***來構建護城河

然而,時代留給國產汽車芯片廠商的時間已經不多了。他們的成長,不僅僅是帶動了***產業的崛起,更重要的是守護規模更大的國產新能源汽車產業的安全。

正如上面提到的,中國新能源汽車產業正強勢崛起,不僅占據了國內80%的市場,還在逐步走向全球。

中國汽車工業協會數據顯示,今年上半年,我國新能源汽車產銷量達378.8萬輛和374.7萬輛,同比分別增長42.4%和44.1%。出口新能源汽車53.4萬輛,同比增長160%。正因為新能源汽車產業的強勢崛起,中國已經超越日本,成為全球最大的汽車出口國。

?  ? ?

? ?

在這大好形勢之下,卻有一個巨大的隱患——大部分中國新能源汽車,都沒有“中國芯”。中國絕大部分車型,其汽車芯片尤其是高端芯片都來自于英偉達、英特爾、高通等國外巨頭,這會帶來巨大的風險。

雖然芯片占整車的價值不到10%,但一輛汽車要是沒有芯片,那其損失就是100%。2022年,全球汽車市場曾經經歷了一場嚴重的芯片短缺。

據測算,由于“缺芯”導致2022年全球汽車減產超過400萬輛。對于中國汽車產業而言,缺芯帶來的風險尤甚。我們除了面對全球產業鏈波動帶來的市場風險外,還要面對芯片被“卡脖子”的風險。

如果中國新能源汽車大廈是建立在美國芯片企業的地基上,那就只能任人宰割了。在極端情況下,汽車芯片很可能成為鉗制中國新能源產業的一張牌。這張牌可能以什么樣的方式打出來呢?

有兩種情況,一種情況是完全斷供。這會讓中國蓬勃發展的新能源汽車產業瞬間陷入休克狀態。但更可能的是另外一種情況,不完全斷供,但會限制芯片等級。這不是杞人憂天,而是已經發生了的事實。英偉達的高端芯片A100、H100等產品已經不能出口中國,中國企業只能獲得落后一代的芯片。另一個例子是華為,現在華為可以獲得高通芯片,但卻只能獲得高通的4G芯片,不能獲得5G芯片,這就造成在5G時代華為卻只能賣4G手機。

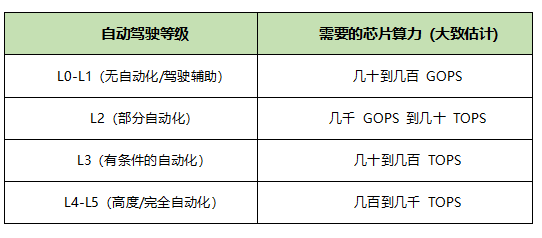

汽車的智能化程度嚴重依賴汽車芯片的算力水平,以自動駕駛為例,如果芯片算力不夠,就不能實現對應的自動駕駛能力。假設一種情況,全球最先進芯片算力達到上千TOPS,可有效支撐L4級以上的自動駕駛。

但是,中國汽車企業卻只能拿到千TOPS以下算力的汽車芯片,其自動駕駛能力被限制在L3以下。這種情況下,汽車芯片就像中國汽車產業的“智子”,“鎖死”了中國車企的能力。

要打破這一僵局,不僅需要地平線、黑芝麻智能這樣的汽車芯片企業持續努力,還需要比亞迪、蔚來、理想、小鵬、北汽、上汽這樣的終端車企,以及汽車OEM、傳感器制造商、汽車軟件開放商的攜手合作,繁榮國產汽車軟硬件生態體系。

值得高興的是,我們已經取得了一些成效。以黑芝麻智能為例,其客戶數量已由2020年的33家增長至2021年的45家,再到2022年的89家。獲得10家汽車OEM及一級供應商的15款車型意向訂單,以及與超過30名汽車OEM及一級供貨商的合作,合作伙伴中不乏一汽、東風、江汽、百度等巨頭。

而地平線的表現則更好,其征程系列芯片已獲得20多個車企的定點合作,120個車型的前裝定點、50多個已量產車型,包括長安、奇瑞、廣汽、理想、上汽、比亞迪、哪吒等終端車企,征程系列芯片整體出貨量達280萬片。

不過,汽車芯片的國產化進度還需要加快。因為,留給我們準備的時間可能已經不多了。

當“大棒”落下時,我們要有Plan B,確保剛剛崛起的中國新能源汽車產業不受到重大打擊。

審核編輯:劉清

工商網監

工商網監

評論