電子發燒友App

電子發燒友App

新能源汽車高壓電源行業的上游主要為電子信息制造業,主要原材料為半導體器件、五金結構件、磁性元件、電容電阻等。半導體器件為新能源汽車高壓電源的重要原材料,目前處于國產化替代階段,新能源汽車高壓電源行業的快速發展有力地助推了半導體等上游產業技術的應用。

近年來,我國電子信息制造業發展迅速,電子信息制造行業產銷居世界前列。長期而言,上游產業國產化替代步伐的加快對于原材料的有效及時供應及成本控制有一定程度的利好。2021年以來受到芯片短缺的影響,芯片采購價格呈現一定程度的上漲,但隨著國產化替代步伐的加快,芯片短缺有望盡快得到緩解和改善。

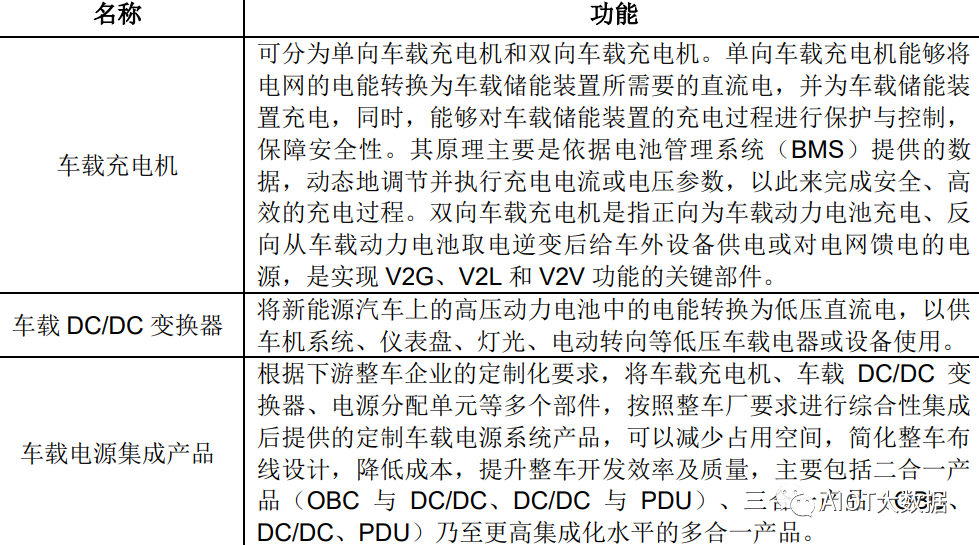

新能源汽車零部件行業作為新能源汽車產業的上游行業,是支撐新能源汽車發展的核心環節,屬于該產業的重要組成部分。對于新能源汽車而言,電池、電機、電控以及車載充電機、車載DC/DC變換器、電源分配單元均是新能源汽車的核心零部件。

電池、電機、電控是新能源汽車的核心構成。電池的作用類似于燃油車的油箱,是電動汽車的動力源,也是儲能裝置,直接決定了純電動車型的續航里程;電機是新能源汽車行駛過程中的主要執行結構,其具體任務是將蓄電池的電能高效率地轉換為車輪的動能驅動汽車,電動機的性能直接影響新能源汽車的運行性能;電控是動力系統的總控中心,其功能是根據檔位、油門、剎車等指令,將動力電池所存儲的電能轉化為驅動電機所需的電能,來控制電動車輛的啟動運行、進退速度、爬坡力度等行駛狀態。

車載充電機、車載DC/DC變換器、電源分配單元亦是新能源汽車不可或缺的核心零部件。車載充電機能夠將電網的電能轉換為車載儲能裝置所需要的直流電,并為車載儲能裝置充電;車載DC/DC變換器將新能源汽車上的高壓動力電池中的電能轉換為低壓直流電,以供低壓車載電器或設備使用;電源分配單元為新能源汽車高壓系統提供充放電控制、高壓部件上電控制、電路過載短路保護、高壓采樣、低壓控制等功能。

電池、電機、電控以及車載充電機、車載DC/DC變換器、電源分配單元均是新能源汽車的核心零部件,在新能源汽車中具有關鍵作用。按照上述驅動方式劃分,純電動汽車、插電式混合動力汽車(含增程式)、燃料電池汽車均需要配置車載電源產品,一輛新能源汽車一般標配一套車載電源,其市場規模隨著新能源汽車銷量的增長而增長。

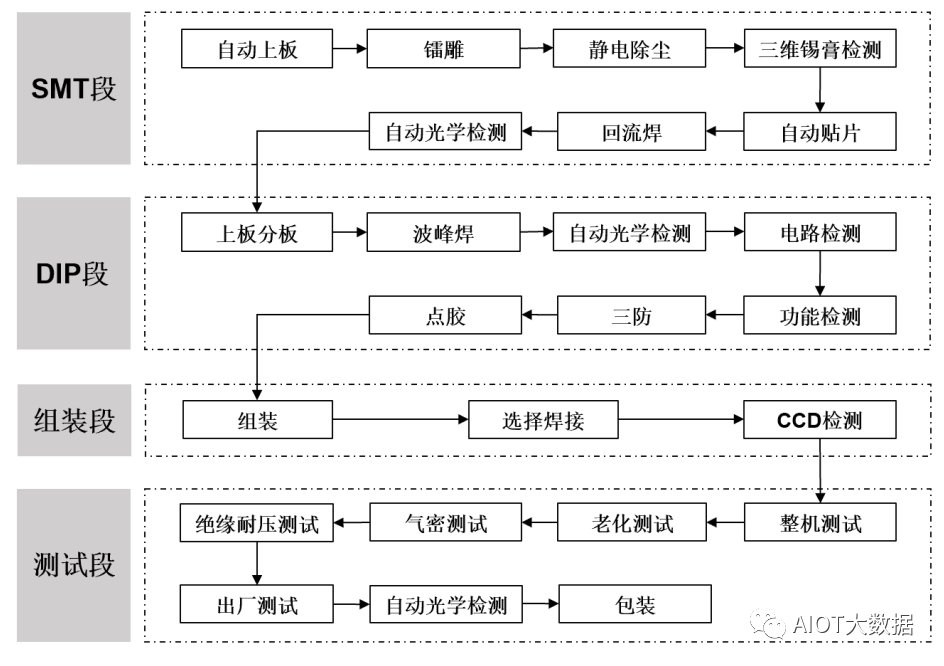

車載充電機、車載DC/DC變換器、車載電源集成產品等車載高壓電源系統,以及液冷超充樁電源模塊、智能直流充電樁電源模塊等非車載高壓電源系統,雖然不同產品類型在產品形態、集成方案、技術質量標準等方面存在差異,但是總體的研發技術、設計方案、原材料等方面具有相似性,因此生產工藝流程也基本相似。

生產工藝主要包括表面貼裝(SMT)、插件(DIP)、組裝、測試四個環節。

目前行業中車載充電機的最高轉換效率可達96%,液冷超充樁電源模塊的最高轉換效率可達99%;車載高壓電源系統的功率密度可達3.2kW/L。

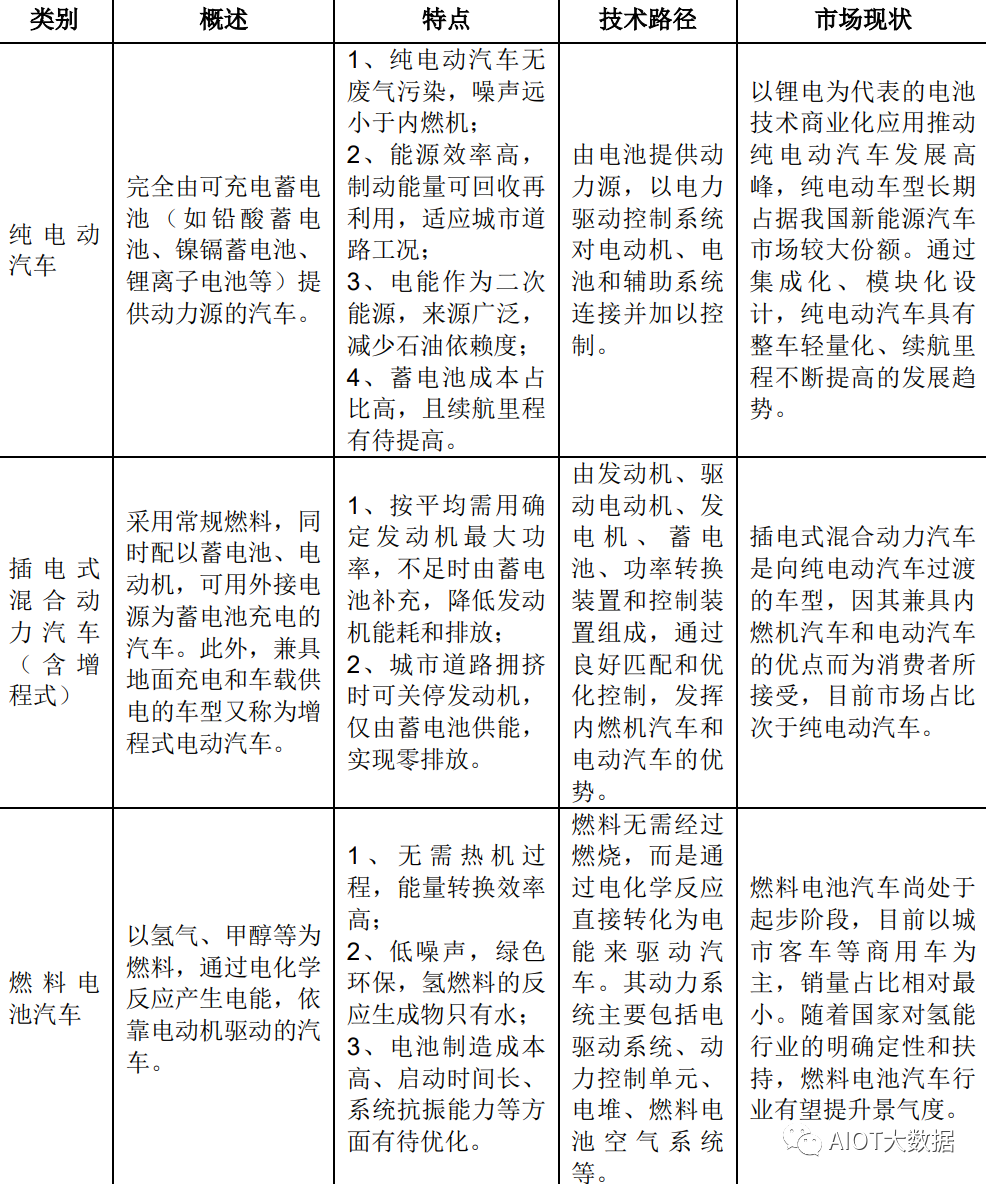

新能源汽車是指采用新型動力系統,完全或主要依靠新型能源驅動的汽車。根據驅動方式的差異,新能源汽車可細分為純電動汽車(BEV)、插電式混合動力汽車(含增程式)(PHEV)、燃料電池汽車(FCV)等。

多個國家把新能源汽車產業作為經濟復蘇的動力,加大對新能源汽車及相關基礎設施的補貼力度和投資額度。自2019年起,歐洲主要國家大幅提高購置補貼,促進新能源汽車需求側的增長,同時重視電動化供應鏈的本土化建設;美國拜登政府出臺多種利好政策,包括在消費端給予購車補貼,在基建方面到2030年投資75億美元建設全美充電基礎設施網絡,在政府采購方面推動校車、公交車電動化等,試圖通過強力的產業目標和投資支出計劃促進新能源汽車市場的快速發展;我國國務院也提出有序推進充電樁、配套電網、加注(氣)站、加氫站等基礎設施建設,提升城市公共交通基礎設施水平,到2035年,我國新能源汽車核心技術達到國際先進水平,質量品牌具備較強國際競爭力,純電動汽車成為新銷售車輛的主流,公共領域用車全面電動化。

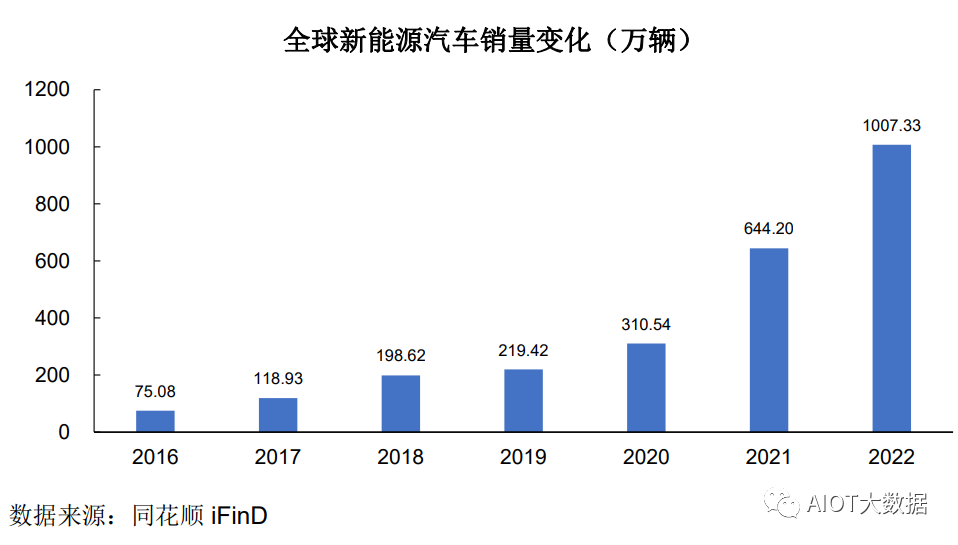

全球新能源汽車市場銷量情況

全球多國將發展新能源汽車作為應對氣候變化、優化能源結構的重要戰略舉措,紛紛從戰略規劃、科技創新、推廣應用等方面推動新能源汽車產業發展,全球新能源汽車市場步入高速增長期,市場規模逐年升高。全球新能源汽車銷量從2016年的75.08萬輛增長到2022年的1,007.33萬輛,復合年增長率達54.15%,2022年,新能源汽車市場發展勢頭強勁,全球新能源汽車銷量較上年增長56.37%,達到1,007.33萬輛,新能源汽車為世界經濟發展注入新動能。

全球新能源汽車產業格局方面,中國、歐洲和美國等國家和地區是主要發展力量。2022年中國新能源汽車銷量達688.7萬輛,蟬聯全球第一,2022年全球市場份額達到68.37%左右;在加嚴排放法規、加大新能源汽車財稅優惠、加速產業布局等舉措下,歐洲多國新能源汽車市場呈現快速增長態勢,成為全球新能源汽車增長的重要推動力,2022年歐洲市場占全球新能源汽車的市場份額達到26%左右;美國新能源汽車市場2022年占比9.85%左右。

從技術路線看,2022年全球新能源汽車以純電動汽車為主,占比約為74%。其中,中國和美國新能源汽車市場以純電動為主,歐洲插電式混合動力與純電動的市場份額基本相當。

從新能源汽車類型來看,純電動依然占據市場的主導地位。2022年,純電動汽車銷量提升至535.31萬輛,同比增長84.55%,占新能源汽車銷量的77.73%;插電式混合動力汽車(含增程式)銷量151.58萬輛,同比增長150.55%,占新能源汽車銷量的22.01%。燃料電池汽車處于產業化發展初期,2022年銷量僅3,400余輛,占比極低。

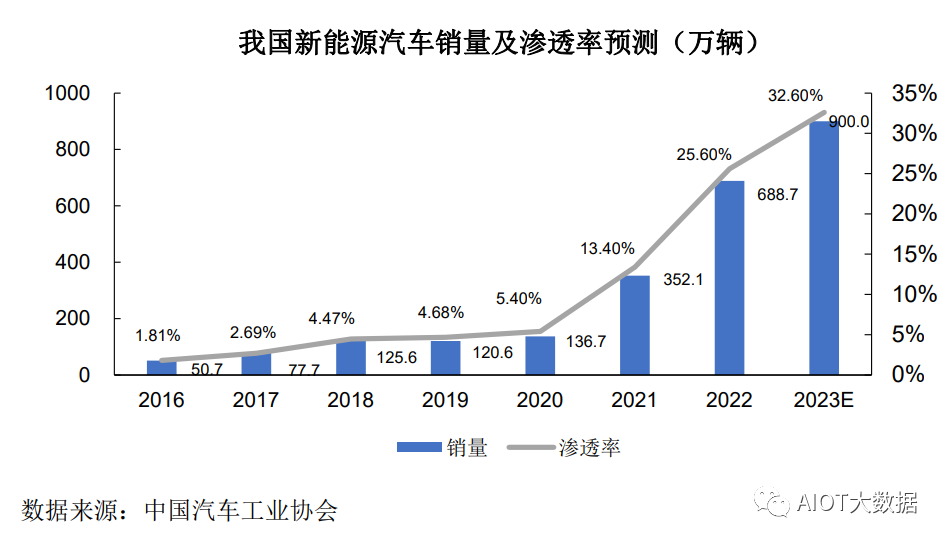

目前我國新能源汽車也正處于加速滲透階段。近年來,新能源汽車的滲透率從2016年的1.81%提升至2022年的25.60%,尤其是2021-2022年,滲透率提升12個百分點。根據中國汽車工業協會預測,2023年中國新能源汽車銷量有望超過900萬輛,同比增長30%以上,滲透率將達到32.60%。根據《2030年前碳達峰行動方案》,2030年新增新能源、清潔能源動力的交通工具比例達到40%左右。2022年我國新能源汽車銷量僅為同期國內汽車總銷量的25.65%,市場空間龐大。

車載高壓電源行業概況

近年來,在國家產業政策的大力推動下,新能源汽車產銷量迅速增長,從而為車載高壓電源行業的發展提供了良好的機遇,我國車載高壓電源產品的市場規模也得到迅速擴張。

(1)車載高壓電源行業基本情況

車載高壓電源產品主要包括車載充電機、車載DC/DC變換器和車載電源集成產品等,其主要功能如下:

(2)車載高壓電源行業競爭格局

車載高壓電源行業全球競爭者較多,整體行業競爭較為激烈。其中,歐美和亞洲的競爭企業數量較多,中國本土品牌厚積薄發,目前已經在行業中形成了一定的競爭優勢,為后續的行業發展奠定了良好基礎。

從世界范圍來看,歐美國家率先進行新能源汽車車載高壓電源領域的探索,經過長時間的研發投入,在該領域積累了一定的技術優勢。目前,參與車載高壓電源行業的海外企業主要包括博世、法雷奧、科世達、TDK等汽車電子國際巨頭,憑借多年來在汽車零部件領域的行業經驗以及與下游整車廠良好的合作關系,跨產品進入車載高壓電源領域,該類廠商切入汽車零部件行業較早,品牌影響力較強,技術及行業經驗積累深厚。

我國車載高壓電源產業起步相對較晚。2012年國務院出臺《節能與新能源汽車產業發展規劃(2012-2020年)》,對于新能源汽車產業明確了發展目標和產業方向。自此之后,隨著我國經濟實力的逐步壯大與新能源汽車產業的進步,國內廠商對車載高壓電源技術的投入也不斷加大,促進了車載高壓電源行業的發展壯大。

多年以來,在新能源汽車產業政策的支持下,我國新能源汽車實現了產業化和規模化的飛躍式發展,車載高壓電源作為其配套產品開始了真正意義上的產業化生產。

我國國內的車載高壓電源廠商主要分為兩類:一是獨立的車載高壓電源廠商,憑借在相關領域的技術積累和市場經驗,進入到車載高壓電源領域,該類廠商一般具備較強的自主研發能力和產品規模化優勢,包括富特科技、臺達電子、威邁斯、欣銳科技、匯川技術、英搏爾等;二是新能源汽車整車廠孵化產生的廠商,與整車廠配套關系穩定,粘性較強,占據穩定的市場份額,如弗迪動力等。(3)車載高壓電源行業發展趨勢隨著新能源汽車行業的發展需求不斷提高,國內車載高壓電源行業更加注重技術研發和產品創新,從而推動車載高壓電源行業的發展變革。未來,隨著新能源汽車電動化、智能化、網聯化的發展趨勢,車載高壓電源行業總體向著高轉換效率、高功率密度、高可靠性、高集成化等方向發展,技術指標進一步提升;同時,隨著能源互聯網趨勢的不斷發展,車載高壓電源系統亦逐步向雙向充放電的方向演進,通過發揮V2G、V2L和V2V功能,在未來能源互聯網建設中發揮重要作用;此外,車載高壓電源系統將與電機控制器等其他零部件進一步集成,向深層次集成方向發展。(4)行業發展空間車載高壓電源是新能源汽車不可或缺的核心零部件,一輛新能源汽車一般標配一套車載高壓電源系統,其市場規模隨著新能源汽車銷量的增長而增長。根據當前政策目標,預計到2035年,中國新能源汽車銷量仍有較大的增長空間。下游新能源汽車產業的快速發展將為新能源汽車車載高壓電源行業提供廣闊的發展空間。

3、充電樁行業概況

(1)充電樁行業基本情況

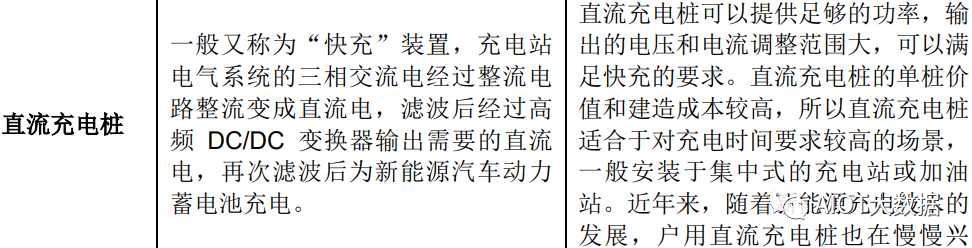

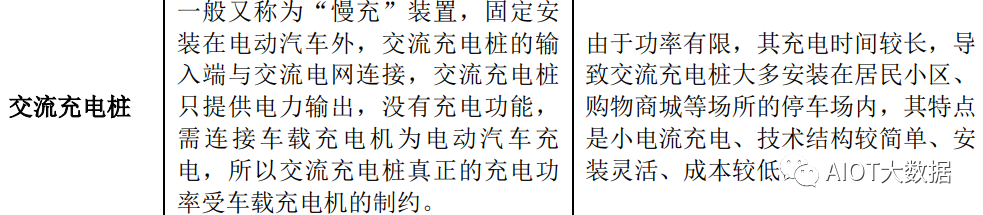

電動汽車充電樁根據充電方式的不同,主要分為交流充電樁和直流充電樁。

(2)我國充電樁行業概況

近年來,全球新能源汽車銷量快速增長,作為新能源汽車充電的必要基礎設施,全球電動汽車充電樁建設規模也持續上升。作為新能源汽車產銷第一大國,我國新能源汽車充電樁行業蓬勃發展。

2022年《關于進一步提升電動汽車充電基礎設施服務保障能力的實施意見》指出“到‘十四五’末,我國電動汽車充電保障能力進一步提升,形成適度超前、布局均衡、智能高效的充電基礎設施體系,能夠滿足超過2000萬輛電動汽車充電需求。”;《新能源汽車產業發展規劃(2021—2035年)》也提到“科學布局充換電基礎設施,加強與城鄉建設規劃、電網規劃及物業管理、城市停車等的統籌協調。引導企業聯合建立充電設施運營服務平臺,實現互聯互通、信息共享與統一結算。加強充電設備與配電系統安全監測預警等技術研發,規范無線充電設施電磁頻譜使用,提高充電設施安全性、一致性、可靠性,提升服務保障水平。”

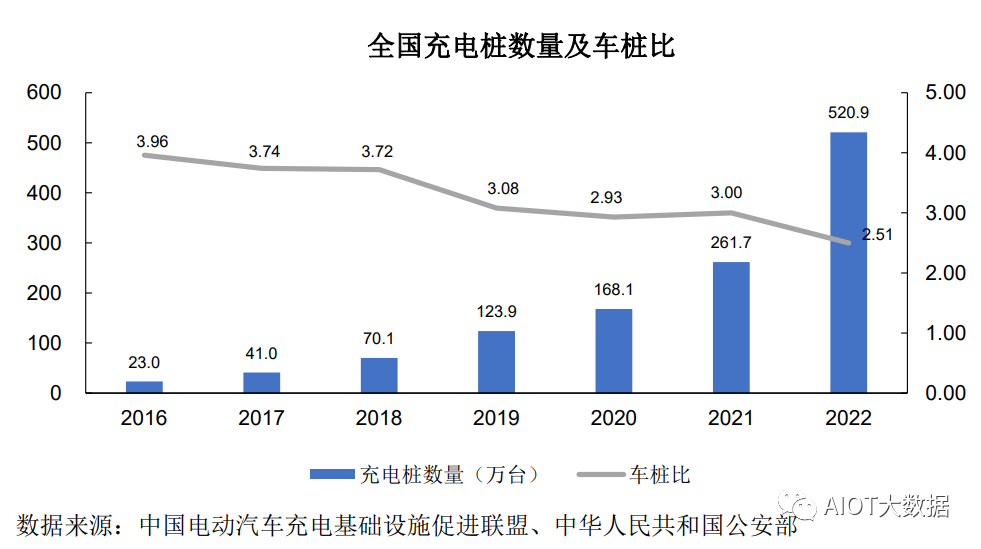

從2015年至2022年,我國新能源汽車充電樁保有量從6.5萬臺增長至520.9萬臺,年復合增長率達到87.06%。我國新能源汽車車樁比總體呈現下降趨勢,充電配套逐漸改善。

根據中國電動汽車充電基礎設施促進聯盟數據,從不同種類充電樁的占比情況看,交流充電樁占比相對較大,近年來保持在60%左右的水平,直流充電樁占比保持在40%左右的水平。由于直流充電樁技術結構相對復雜,造價成本較高,同時其對電網負荷的要求也較高,因此導致直流充電樁占比偏低。

(3)充電樁行業發展趨勢

近年來,行業內企業不斷加強技術創新,著力解決充電焦慮問題,加快車網融合布局,實現充電基礎設施產業高質量發展,進而支撐和保障新能源汽車大規模推廣應用。在技術發展方向上,高壓快充將成為“充電難題”的重要解決方案,具備儲能及并網功能的充電樁將成為電網負荷問題的重要解決方案。

雖然目前交流充電樁占據較大市場,但超級直流充電樁可以滿足高電壓、大功率快充的要求,有效緩解充電焦慮問題,因此直流快充樁仍是未來的發展趨勢。高壓快充受到越來越多整車廠的青睞,眾多車企正加速布局高電壓平臺及車型。同時,各市場參與主體也在有序推進超級直流充電樁的部署。直流充電模塊作為直流充電樁系統內的核心部件,其技術方案、性能及可靠性直接影響高壓快充系統的整體性能。

當城市新能源汽車保有量增長加速且高壓快充占比提高時,充電量增幅在極端情況下會使電網負荷加重。帶有儲能及并網功能的充電樁,能在電網負荷低時吸納電能,在電網負荷高時釋放電能,從而發揮分布式儲能優勢,支撐交通能源智慧化。其次,儲能式直流超充樁能夠解決在小區和商城等電網擴容不便或其它電網不健全場所下的充電痛點問題,實現超充的同時減輕了電網負荷。因此,該類直流超充樁對于解決電網負荷問題具有重要意義,尤其在電網負荷問題相對突出的部分海外國家具有較強的推廣價值。

(4)行業發展空間充電樁作為新能源汽車必備的配套基礎設施,對于推廣發展新能源汽車至關重要。2020年11月,國務院頒布《新能源汽車產業發展規劃(2021-2035年)》,要求依托“互聯網+”智慧能源,提升智能化水平,積極推廣智能有序慢充為主、應急快充為輔的居民區充電服務模式,加快形成適度超前、快充為主、慢充為輔的高速公路和城鄉公共充電網絡。

近年來,國家相關部門相繼出臺一系列鼓勵政策大力支持充電樁行業的發展,充電樁行業的發展前景廣闊,空間較大。2020年10月,由工業和信息化部指導、中國汽車工程學會組織修訂編制的《節能與新能源汽車技術路線圖2.0》發布,規劃到2025年慢充充電端口達1,300萬端以上,公共快充端口約80萬端,保障年充電量接近1,000億kWh供電需求,支撐2,000萬輛以上車輛充電運行。2022年1月,發改委等部門發布《國家發展改革委等部門關于進一步提升電動汽車充電基礎設施服務保障能力的實施意見》,要求新建居住社區要確保固定車位100%建設充電設施或預留安裝條件,力爭到2025年,國家生態文明試驗區、大氣污染防治重點區域的高速公路服務區快充站覆蓋率不低于80%,其他地區不低于60%。

充電樁作為新基建的組成部分,受益于政策發力和產業發展,預計將會迎來更快的建設節奏。根據中國汽車工業協會及中國電動汽車充電基礎設施促進聯盟數據,截至2022年底全國新能源汽車保有量為1,310萬輛,全國充電基礎設施保有量達521.0萬臺,雖然車樁比降至2.51:1,但是隨著新能源汽車數量快速增長,充電設施凈缺口仍在放大。快速增長的新能源汽車市場加大了對充電樁的需求,充電樁市場仍有較大的發展空間。

充電基礎設施正逐步完善

充電基礎設施建設的完善,有利于解決新能源汽車充電難題,改善新能源汽車的消費環境。2022年國內新能源汽車累計產銷量分別為705.8萬輛和688.7萬輛,同比保持大幅增長。

截止2022年底,全國充電基礎設施保有量達520.90萬臺,同比增加99.04%;其中,公共充電基礎設施179.70萬臺,隨車配建充電樁341.20萬臺。總體來看,近幾年充電樁數量保持了快速的增長趨勢,車樁比從2015年6.46:1下降到2022年2.50:1。同時,充電基礎設施技術正朝高功率、智能化的方向發展,技術水平也不斷提升。因此,充電基礎設施的不斷完善,有助于解決消費者的“充電焦慮”問題,從而推動新能源汽車產業的布局規劃。

我國新能源汽車關鍵零部件產業具備國際市場競爭力,海外市場逐步打開

相比于傳統汽車關鍵零部件領域,我國在新能源汽車關鍵零部件產業領域,已經具備國際市場競爭力,并得到了海外客戶的認可。就新能源汽車高壓電源產品而言,國內少數車載電源生產商經過較長時間的發展,已經積累了較豐富的技術研發經驗和形成了較強的技術儲備,其產品競爭能力近年來不斷增強,已逐步實現對國際競爭對手的趕超。相關企業依托產品技術優勢和本土化優勢逐步擠占國際巨頭的市場份額,在我國新能源汽車車載高壓電源市場逐步實現了國產替代。同時,隨著自身技術、品牌、資金實力的不斷提高,相關企業積極進入海外市場,在全球范圍內開展市場競爭,客戶資源不斷積累,提高了我國新能源汽車產業的競爭力。

行業技術發展方向及特點

車載高壓電源系統作為新能源汽車的核心零部件,轉換效率、功率密度、可靠性、集成化程度代表行業發展的關鍵技術指標。

1、高轉換效率

轉換效率是車載高壓電源的主要技術指標之一。車載充電機和車載DC/DC轉換器的轉換效率分別代表動力電池充電和電壓轉換過程中的能耗水平,二者對于車載電源集成產品的整體轉換效率具有決定作用。功率半導體器件等關鍵元件的更新換代以及電力電子拓撲結構設計的不斷優化,是提升高壓電源產品轉換效率的主要方式。

2、高功率密度

功率密度指高壓電源額定功率與其體積之比。提高功率密度,有利于降低材料成本、減小體積、降低重量,符合汽車零部件的輕量化趨勢。先進材料和先進設計技術是提升車載高壓電源功率密度的重要因素。

3、高可靠性

質量是產品的生命線,對于汽車零部件行業尤為如此。由于汽車零部件的運行環境非常復雜,需要滿足抗振動、耐高溫、耐嚴寒、耐腐蝕、電磁兼容等嚴苛要求,同時需具備較長的使用壽命,因此新能源汽車零部件的安全可靠性至關重要。

4、高集成化

基于新能源汽車的整車布置空間要求,相關功能的汽車零部件通過集成化設計,能夠減少占用空間和產品重量,節約成本。因此,集成化是車載高壓電源產品的重要發展方向。

行業內主要企業

國際同行業企業主要包括博世、法雷奧、科世達、TDK等,國內同行業企業主要包括欣銳科技(300745.SZ)、英搏爾(300681.SZ)、匯川技術(300124.SZ)、臺達電子、威邁斯(688612.SH)、弗迪動力等。

(1)國際同行業主要企業情況

1)博世

博世總部位于德國,是全球最大的汽車零部件供應商,自2012年進軍電動車產業,博世強化了其在輕型電動車行業的綜合供應,專注于開發、生產和銷售整套智能電動車解決方案及驅動控制單元等,其研發總部在蘇州,電機生產廠在寧波。

2)法雷奧法雷奧總部位于法國,是世界領先的汽車零部件供應商,在汽車熱管理系統、動力總成領域擁有獨特的經驗與技術優勢。在動力總成領域,從小型城市汽車到高檔轎車,公司能為所有類型的車輛開發綜合集成的電動動力總成解決方案,以及使內燃機更清潔的技術。

3)科世達

科世達集團總部位于德國,是一家成立于1912年的獨立家族企業。主要從事汽車電氣系統、工業電子系統、連接器、測試技術(SOMA)和太陽能電力等業務領域。科世達是汽車電池充電器的領先供應商,也在針對未來汽車電池高壓組件的不同集成范圍提供解決方案。

4)TDK

TDK總部位于日本,是一家以磁性技術引領世界的綜合電子元件制造商,在世界上30多個國家設立了250多個工廠、研發基地、營業網點,主要業務涉及被動元件、傳感器應用產品、磁性應用產品、能源應用產品等。

(2)國內同行業主要企業情況

1)欣銳科技(300745.SZ)

欣銳科技成立于2005年,注冊資本12,660.9368萬元,該公司主要生產新能源汽車高壓“電控”總成中的車載電源系列產品和氫能與燃料電池專用產品,包括車載充電機、車載DC/DC變換器以及以車載充電機、車載DC/DC變換器為核心的車載電源集成產品、氫能與燃料電池汽車專用產品DCF等。

2)英搏爾(300681.SZ)

英搏爾成立于2005年,注冊資本16,796.1479萬元,英搏爾是一家專注于新能源汽車動力域研發、生產的領軍企業,該公司主營產品為新能源汽車驅動總成及電源總成,公司的產品在電動工程機械、電動專用車等領域也獲得廣泛應用。

3)匯川技術(300124.SZ)

匯川技術成立于2003年,注冊資本265,848.0871萬元,該公司業務分為通用自動化業務、電梯電氣大配套業務、新能源汽車電驅&電源系統業務、工業機器人業務、軌道交通牽引系統業務等。其中,新能源汽車電驅&電源系統業務包括電驅系統(電機、電機控制器、電驅總成)和電源系統(DC/DC、OBC、電源總成),主要為新能源乘用車、新能源商用車(包括新能源客車與新能源物流車)提供低成本、高品質的綜合產品解決方案與服務。

4)臺達電子

臺達電子成立于1971年,注冊地位于中國臺灣,為全球提供電源管理與散熱解決方案。1992年進入大陸市場,主要從事電源及零組件、能源管理以及智能綠色生活三大業務領域,涉及嵌入式電源供應器、工業自動化、通訊電源系統、可再生能源、新能源汽車、網通系統等眾多細分行業。

5)威邁斯(688612.SH)

威邁斯成立于2005年,注冊資本37,885.7142萬元,致力于電力電子與電力傳動產品的研發、生產和銷售。威邁斯的產品包括但不限于OBC、DC/DC、逆變器、齒輪箱、電動汽車通信控制器(EVCC)、電動汽車無線充電系統(WEVC)等。

6)弗迪動力

弗迪動力原為比亞迪集團旗下第十四事業部及第十七事業部,自2003年起,致力于汽車動力總成及新能源整體解決方案。2019年底,弗迪動力有限公司正式成立,注冊資本10,000萬元,為比亞迪股份有限公司的全資子公司。

7)富特科技

成立于2011年8月,生產基地位于湖州市安吉縣,研發中心位于杭州市西湖區、西安市高新區,是一家專注于新能源汽車核心零部件的國家級高新技術企業,是國內新能源汽車車載充電機及車載DC/DC轉換器的主要供應商。

現主要客戶包括雷諾日產聯盟、LG(配套通用)、ICS(大眾合資)、長城、廣汽、蔚來、小鵬、小米等國內外知名主機廠。目前公司戰略股東有廣汽資本、蔚來資本、安吉產投、小米長江產業基金等知名企業政府。

編輯:黃飛

?

工商網監

工商網監

評論