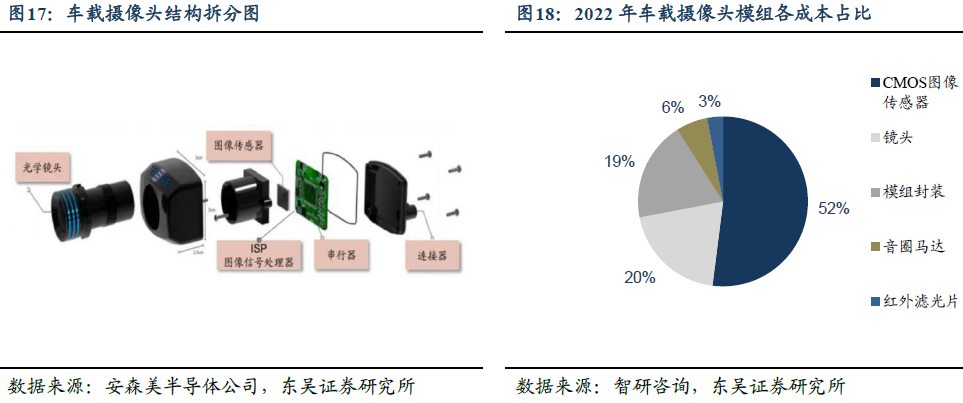

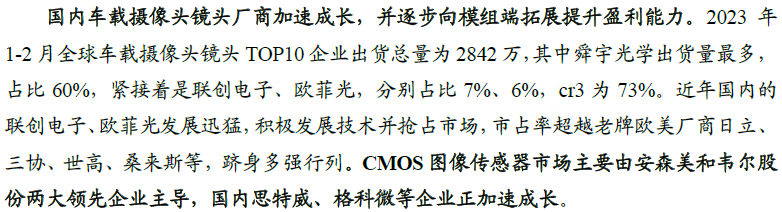

電子發燒友App

電子發燒友App

“輕地圖重感知”城市NOA?加速落地,自動駕駛硬件迎放量機遇:城市 NOA 即將步入規模量產期,受限于高精地圖本身覆蓋度、成本和更新頻次等問題,“輕地圖重感知”自動駕駛方案成為眾多車企主流選擇, 本文重點分析了“重感知”技術路線驅動下,激光雷達、高像素車載攝像頭、4D 毫米波雷達等傳感器快速上車應用趨勢和發展布局。

巨頭入局賦能智能駕駛,自動駕駛迎行業奇點

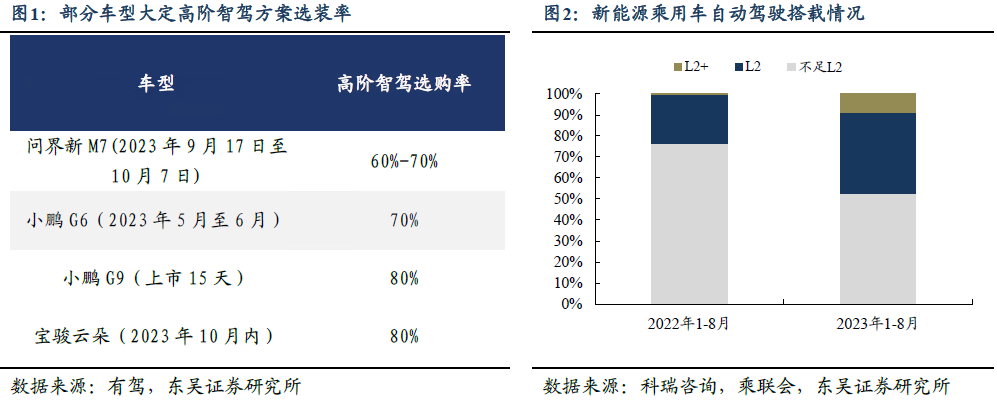

自動駕駛體驗持續升級,帶動消費者智駕方案接受度迎來拐點。2023 年多家車企巨頭升級智駕系統,推出城市 NOA 功能,向 L3 等級自動駕駛持續推進。2023 年 3 月,小鵬推出了新一代智駕系統 XNGP,同年 4 月,華為推出HUAWEI ?ADS 2.0 高階智能駕駛系統。智能駕使在舒適性、安全性、便利性的體驗升級顛覆了消費者們對 NOA 局限于高速路的刻板印象,車主為高階智駕買單意愿逐漸加強。

2023 新版問界 M7 的 ADS 高階智駕包選裝率達到 60-70%(2023 年 9 月 17 日至 10 月 7 日)。2023 年年底,小鵬將在全國 50 城開放無圖 NOA,華為將在全國普及無圖城市智駕方案,應用場景的拓寬將持續激發消費者需求感知,自動駕駛行業迎來需求端拐點。?

“輕地圖重感知”智駕方案成長期趨勢,

自動駕駛感知層硬件迎來放量機遇?

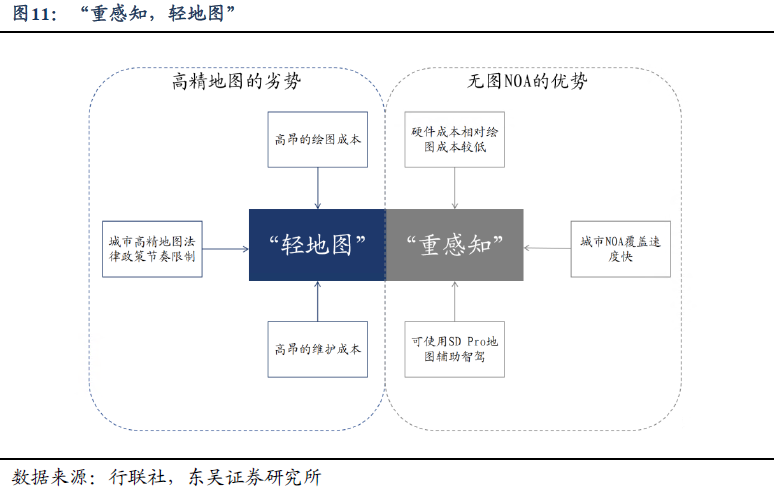

傳統意義上高精地圖憑借其高精度、數據維度豐富等特點被視作走向高階自動駕駛的必經之路、進入城市 NOA 的基礎。近年來自動駕駛高速發展趨勢下,由于繪圖成本過高、法規政策制定節奏限制、維護成本高昂等問題使得高精地圖難以滿足城市NOA 普及節奏,車企們開始轉向“重感知,輕地圖”的智駕方案。

許多車企提出了以感知為基礎,以大模型深度學習為實現路徑的技術路線,此路線需要高算力以及高感知能力支撐,有望持續帶動高算力芯片、高像素攝像頭、激光雷達等硬件放量。?

如何實現去高精地圖?特斯拉引入車道線網絡及新的數據標注方法,將車道同時線標注為一系列點,每個點有自己明確的語義(如“起始、并線、分叉、結束”等),從而形成完整的車道線連通關系圖,幫助FSD補足對高精地圖的需求。國內自動駕駛頭部公司去高精地圖后或采取車端實時建圖方案,通過安裝在車輛上的相機等傳感器來構建車輛行駛過程中周圍的環境地圖。

無圖方案頻出,逐步降低對高精地圖依賴。目前小鵬、華為等頭部主機廠發布無高精地圖的高階智能駕駛方案,并定下量產時間表,華為、毫末、元戎啟行等自動駕駛公司也加入其中,自動駕駛算法“重感知,輕地圖”趨勢明確。另一方面,百度、騰訊、四維等圖商近期也釋放輕地圖傾向,提供“精簡版”高精地圖,比如騰訊的HD AIR,四維圖新的場景地圖。

1.1.? ?自動駕駛持續升級,車載攝像頭迎量價齊升機遇?

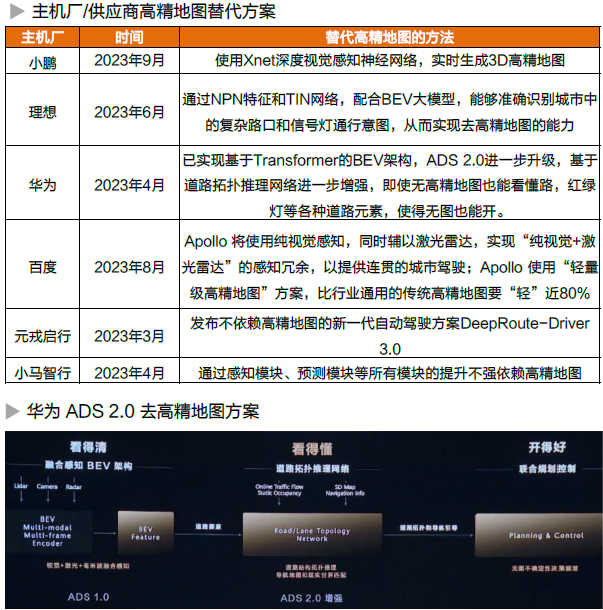

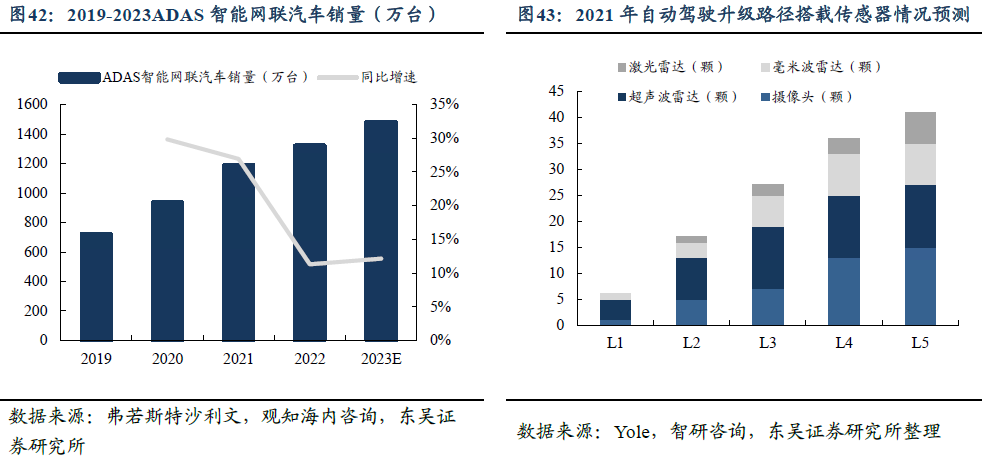

車載攝像頭憑借靈活的探測距離、高傳輸速率、成本價格低廉等優勢成為自動駕駛方案中重要傳感器。單車搭載的攝像頭數量將增加。Yole報告指出, L1~L2級自動駕駛功能僅需前后兩顆攝像頭,L2+ 級則需要引入ADAS前視感知攝像頭,加上4顆環視,共計需要5顆攝像頭。實際主機廠為后續OTA升級預留冗余,單車攝像頭配置遠超本級ADAS所需的攝像頭數量,如特斯拉Model 3搭載9顆高清攝像頭,蔚來、小鵬、理想車型攝像頭數量達到10-13顆。

攝像頭像素要求升級。大模型提高對感知數據的精細化要求,高分辨率圖像數據可以作為深度學習模型中更新和優化其架構的參數的數據源,車載攝像頭向800萬像素或更高像素級別升級。

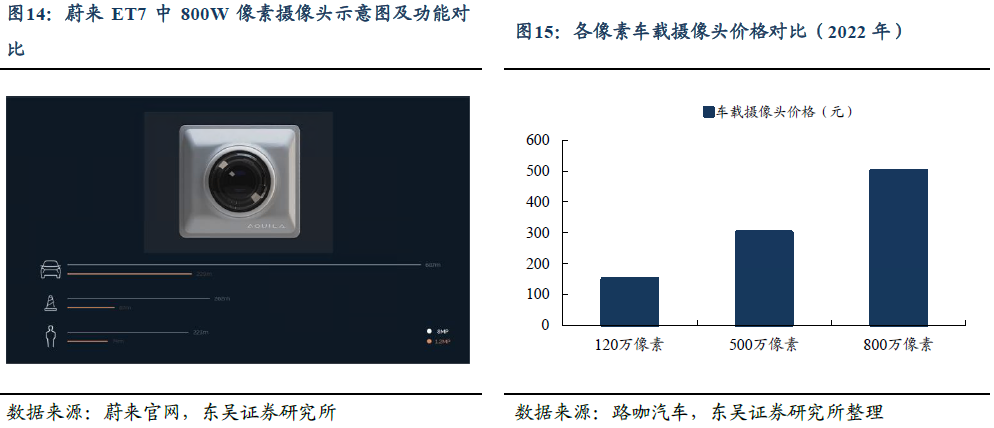

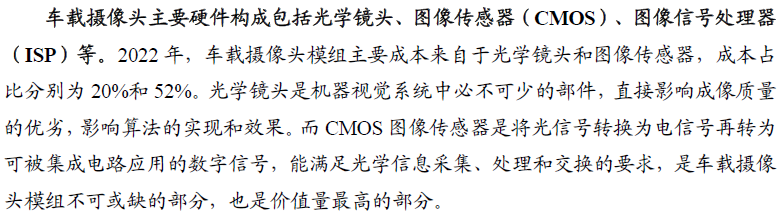

高像素攝像頭成為行業趨勢,車載攝像頭價值量有望持續提升。提高車載攝像頭像素是一種重要的增加自動駕駛方案感知能力的方式。對于部分新能源車企來說,目前主流的 120W 到 200W 像素的鏡頭已經不再滿足感知的需求,行業開始使用 800W 像素800 萬像素攝像頭可以進一步探測到 100-150m 范圍內的行人,并且在窄視角的場模式情況下,大約可以探測到 500 mm 左右的動態車輛,180? 左右的小目標,從而增加汽車規控時間,實現更安全平穩的決策,提升自動駕駛的舒適度和流暢度。隨著自動駕駛等級升級,高像素車載攝像頭滲透率有望進一步提升,同時攝像頭像素有望進一步向更高像素發展。

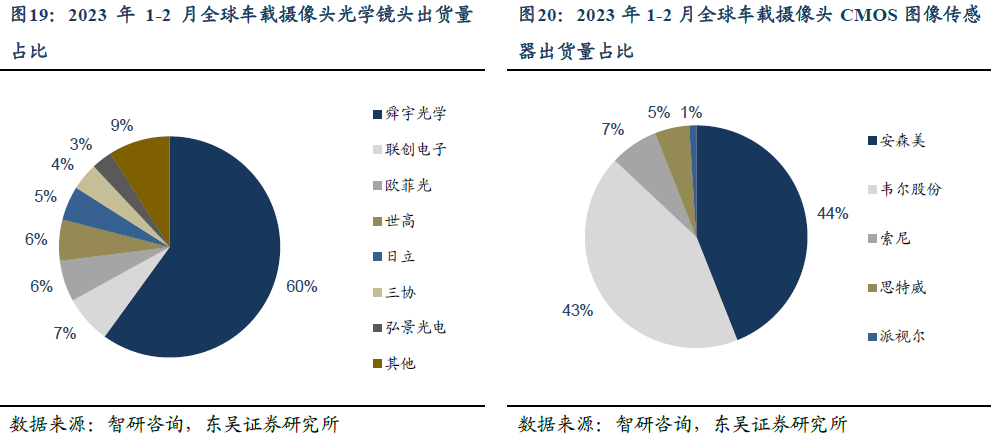

尤其是前視攝像頭,前視需要解決的場景最多,目標識別任務最復雜,比如遠距離小目標識別,近距離目標切入識別,高級別自動駕駛車輛中都在規劃應用800萬級別的高清像素攝像頭,用于對更遠距離的目標進行識別和監測。目前具備800W像素攝像頭模組生產能力的廠商還比較少,比如說舜宇、聯創電子等。百度Apollo 聯合索尼半導體方案公司、聯創電子(LCE)與黑芝麻智能,全球首創超1500萬高像素車載攝像頭模組。

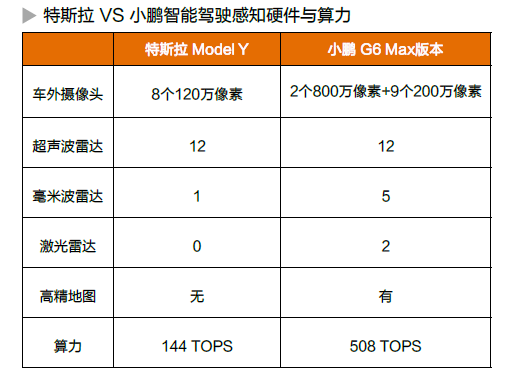

自動駕駛等級提升帶動車載攝像頭數量增加。當前自動駕駛方案呈現百花齊放趨勢,不同方案的車載攝像頭數量大部分保持在 8-13 個區間。純視覺方案中,特斯拉憑借強大的算法以及 BEV+占用網絡等技術,將攝像頭個數保持在8 個,在2023 年推出的HW4.0中,在Model X/S 中增加至11 個攝像頭,呈現出增加的趨勢。而同樣的純視覺方案,國內極氪 001 則搭載了 15 個攝像頭,將硬件堆疊達到了極致,以此匹配算法的不足。融合感知方案中,華為 ADS2.0 搭載了11 個攝像頭,7 個環境感知鏡頭,4 個環視鏡頭,前視雙目攝像頭像素高達800 萬像素,其余為 260 萬像素,基本代表了行業主流車載攝像頭方案。?

?

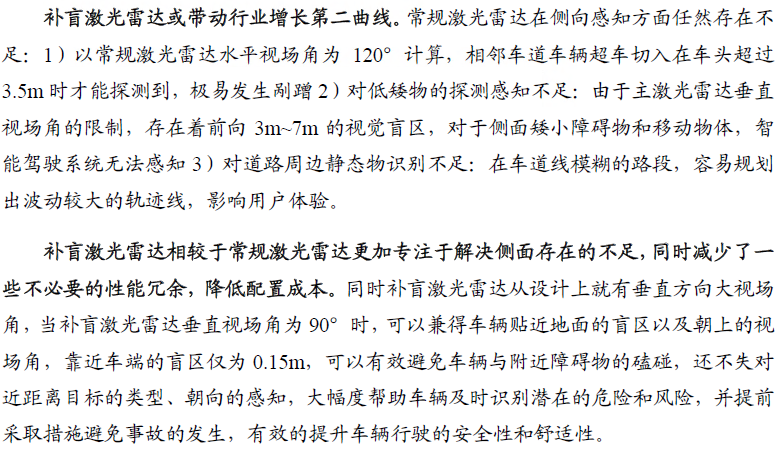

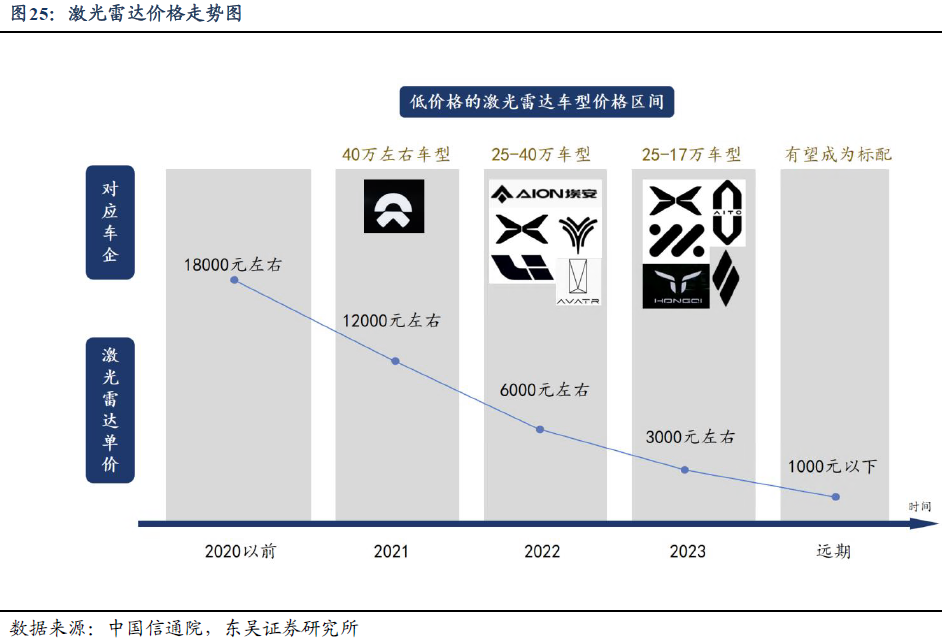

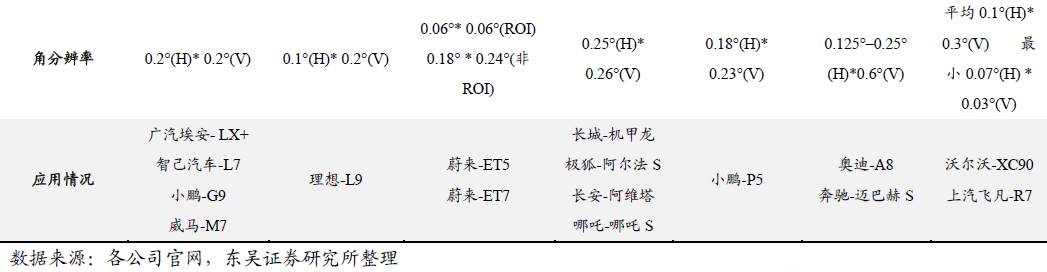

1.2.? ?激光雷達引領自動駕駛新方向,定點上車迎來量產拐點?

激光雷達是一種用于精確獲得三維位置信息的傳感器,通過發射和接收激光束,獲取空間的位置點信息(即點云),并根據這些信息進行三維建模,可以確定目標的位置、大小、外部輪廓等。

激光雷達在距離和空間信息方面具有精度優勢,搭載激光雷達的多傳感器融合感知方案可通過互補達到全環境感知能力,可為高級別自動駕駛提供安全冗余。特斯拉在感知領域引入占用網絡模型,在不定義具體物體的情況下,去確定物體在三維空間中的位置及速度運動,來實現類似激光雷達的感知效果。我們認為國內主機廠在機器視覺算法進步的過程中,預計仍將激光雷達作為重要的補充傳感器,由此可減少在視覺領域所需積累的數據量,但長期來看需求或將見頂,未來主機廠預計將逐漸降低對激光雷達的依賴。

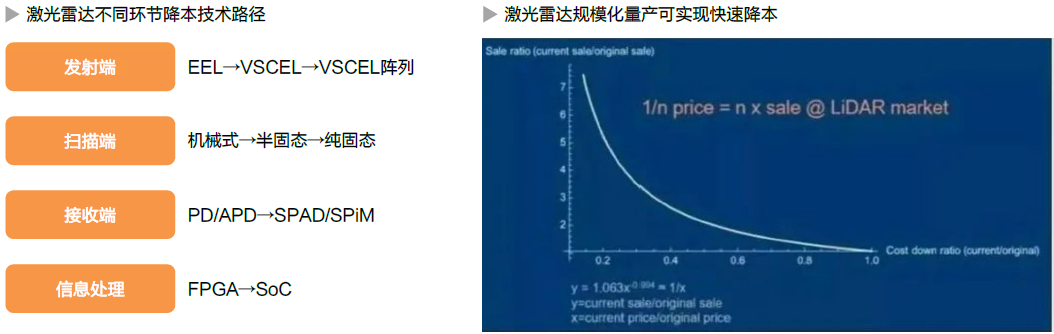

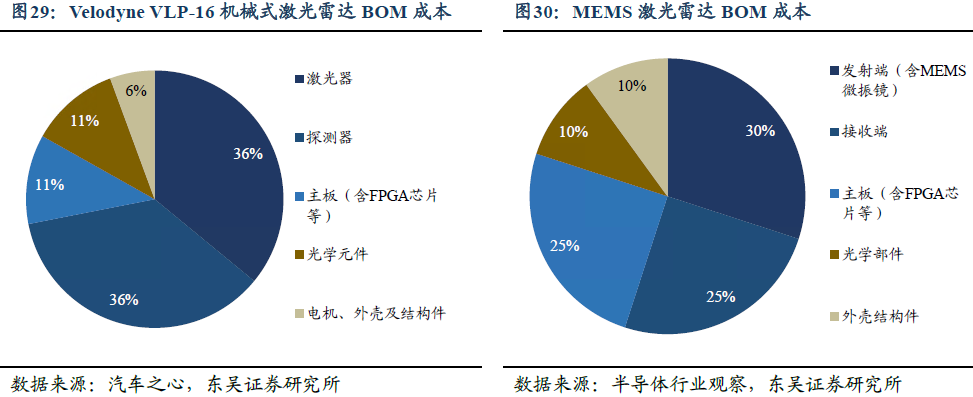

通過技術迭代和大規模量產實現降本。激光雷達掃描方式從機械式到半固態是降本第一步。混合固態式比機械式成本低的主要原因在:1)發射&接收端:相比于機械式激光雷達,激光器收發模塊數量明顯減少;2)掃描端:機械式收發模塊動,系統復雜度高,電機成本高+調整測試難度大。激光器收發芯片集成化+?MEMS 規模化量產是降本第二步。

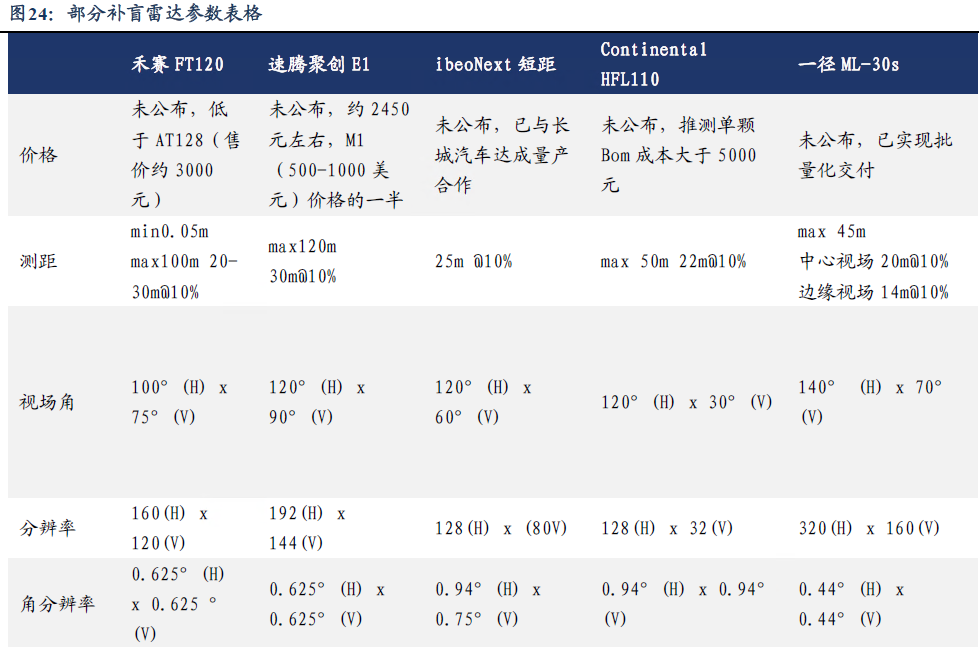

激光雷達進入拐點放量期,大批定點帶動激光雷達規模化量產價格下行,有望實現應用車型價格持續下降。受自動駕駛方案感知需求驅動,激光雷達廠商收獲多項車企定點,促使激光雷達廠商快速放量,規模化量產,進而成本迅速下降,由最初的 18000 元左右下降至今年3000 元左右的最低價格。華為智能汽車解決方案BU 總裁王軍曾表示,華為計劃將激光雷達的成本降至 200 美元,甚至有望降到 100 美元。

可見,隨著未來激光雷達的快速放量、企業競爭不斷加劇,中短期內其價格將呈下降趨勢。激光雷達作為智駕硬件方案成本最高的一環,其價格快速下降使得應用車型價格區間不斷下探,由2021 年 40 萬元以上的車型過渡至今年最低 17 萬的睿藍 7,未來價格下降至 1000 元以下時,有望成為智駕標配。

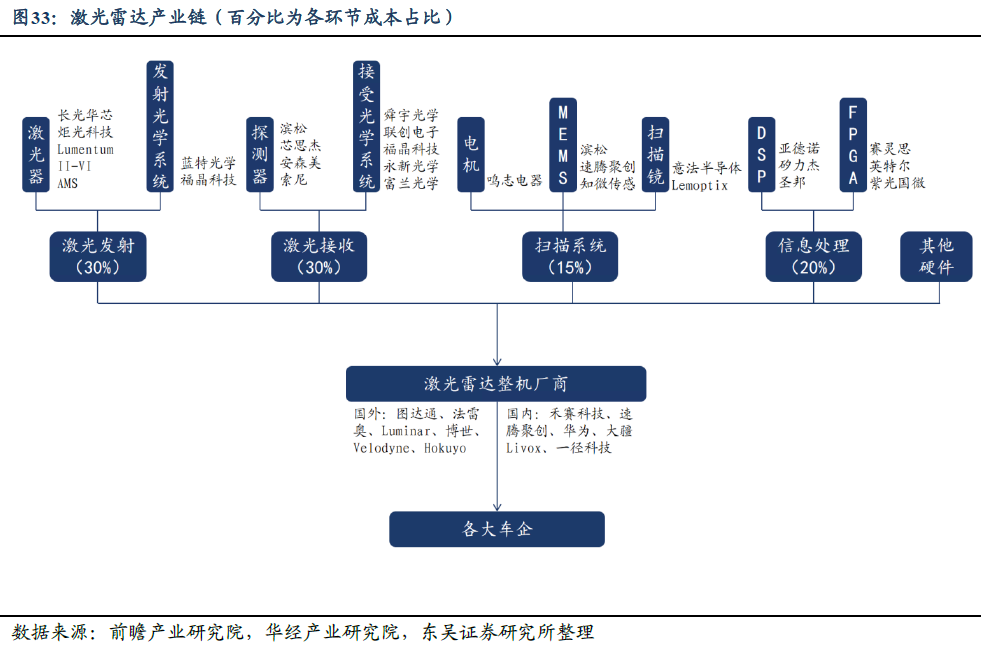

當前我國激光雷達上游核心發射接受器件仍以進口為主,國產化率較高環節為光學元件。發射端激光芯片、接收端光子探測芯片是激光雷達上游核心器件,其性能決定了激光雷達的可靠性、探測距離等核心指標。供應格局方面,二者仍以海外廠商主導,例如發射端激光芯片方面,905nmEEL 主要由 amsOsram 等廠商主導,VCSEL 芯片則主要被Lumentum、II-VI(現Coherent 公司)等海外廠商壟斷;

光子探測芯片方面,國產廠商在1550nmAPD 芯片已取得積極進展,根據C&C 統計,2022 年全球激光雷達 APD 芯片市場格局中,國內廠商芯思杰占據 27%居第二;而在 SPAD/SiPM 芯片方面(多用于905nm 激光雷達),我國仍依賴濱松、索尼、安森美等海外廠商。?

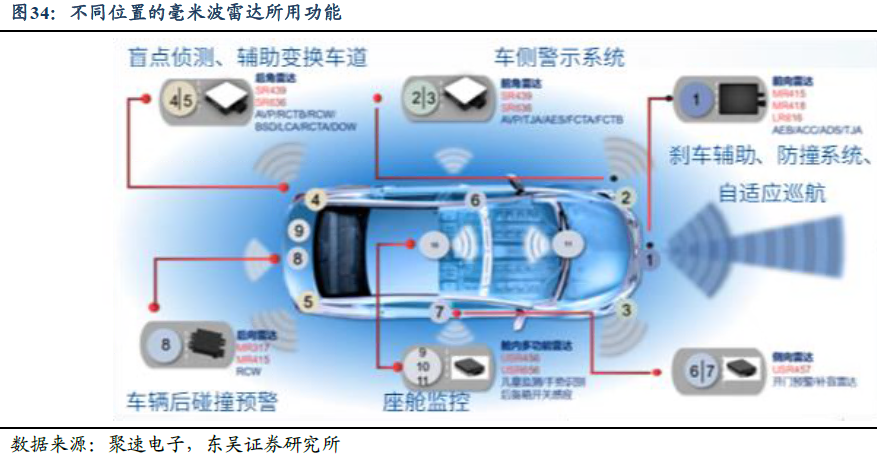

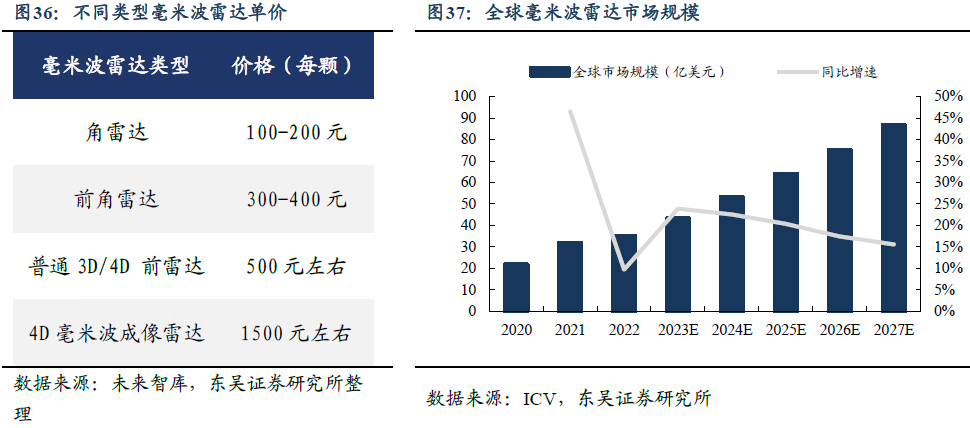

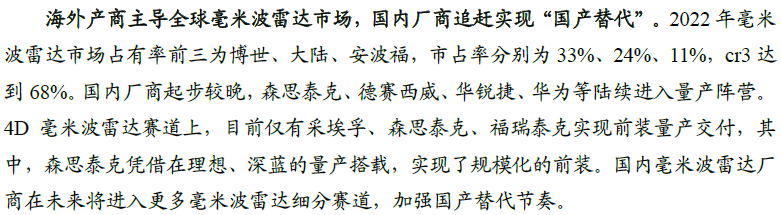

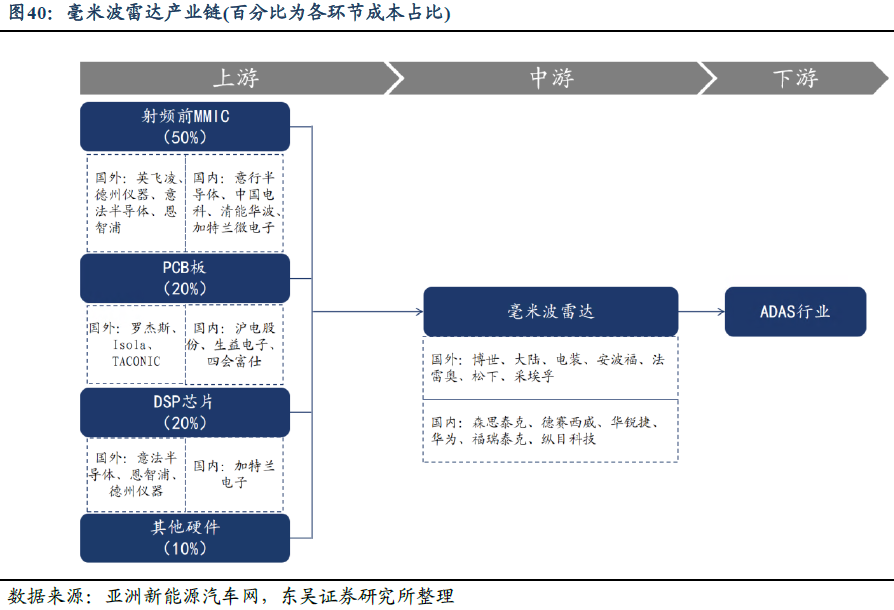

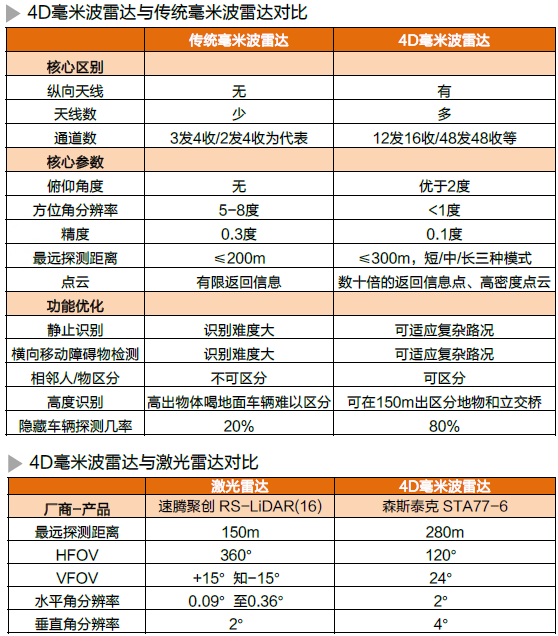

1.3.? ?4D成像毫米波雷達升級,或將替代低線激光雷達

毫米波雷達能夠全天候工作、具有較遠的探測距離、更易小型化等優點,與其他傳感器良好互補并提供了兼具感知性能與成本的性價比傳感器選擇,是智能汽車感知層重要組成部分。

4D成像毫米波雷達或將完全替代3D毫米波雷達,有望對低線激光雷達形成替代。4D毫米波成像雷達相對于傳統毫米波雷達增加了俯仰角度的信息感知能力,可對縱向目標進行高分辨率地識別;“成像”則類似于激光雷達的點云成像效果。與傳統毫米波相比,4D成像雷達的射頻收發通道數量多出十倍以上,隨著俯仰角分辨率大大提高,能夠對目標和環境呈現出豐富的點云圖像以及距離、速度和角度信息,可以適應更多復雜路況(如較小物體、遮擋物體以及靜止物體和橫向移動障礙物檢測等)。

與激光雷達相比,部分指標近似達到16線激光雷達性能,但成本僅為激光雷達十分之一。我們認為 4D 毫米波雷達是較為經濟、穩定的車載傳感器,或將完全替代3D毫米波雷達,并替代低線激光雷達,與高線激光雷達形成互補,后續或將逐步滲透放量。

4D毫米波雷達在中高端車型及自動駕駛服務車型中快速滲透。特斯拉基于全新的自動駕駛硬件HW4.0,首次在S/X的車型上搭載了4D毫米波雷達。除Tesla 外,價格在 40 萬元以下的理想車型和價格在 70 萬以上的寶馬車型、以及通用收購的 Cruise 自動駕駛服務車均于近兩年完成了 4D 毫米波雷達布局。同時大陸、采埃孚等汽車 Tier-1 巨頭基本完成對該領域的布局。

1.4.? ?國內外巨頭引領,自動駕駛方案升級迭代?

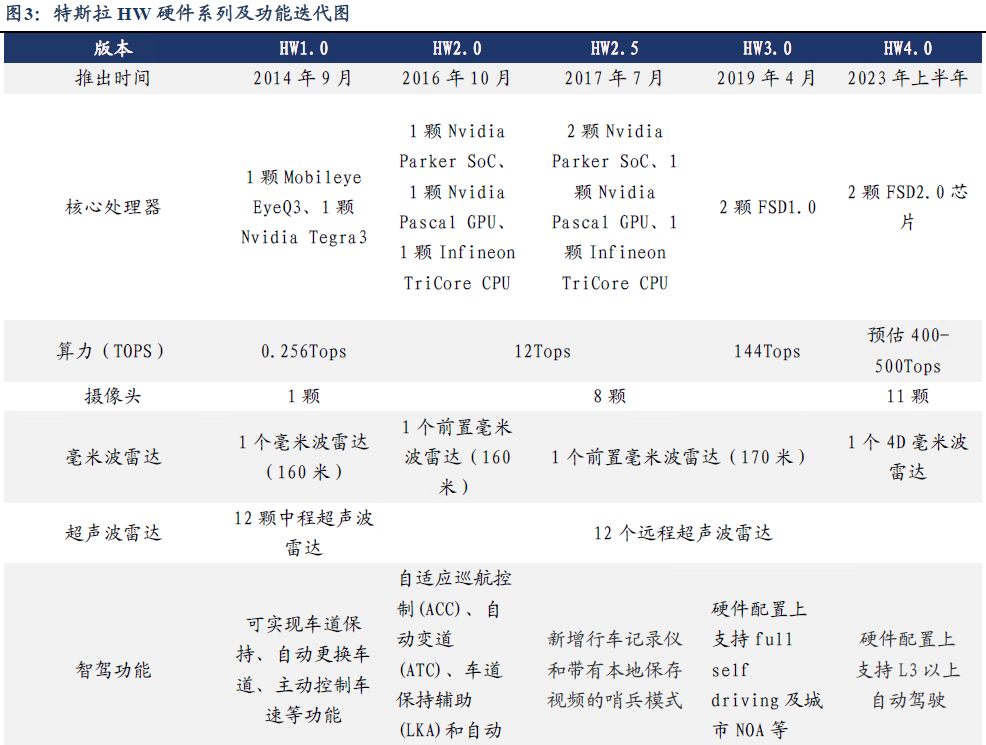

特斯拉 FSD 持續研發升級。作為自動駕駛純視覺方案的引領者,特斯拉一直專注于 FSD 的算法研發,目前 FSD 已更新至 V11.4,馬斯克表示 FSDV12 有望于明年初落地,更好地實現L3 能力,持續引導智駕格局。在硬件方面,特斯拉自動駕駛方案自2014年逐步從HW1.0 硬件系列至HW4.0 硬件系列共五次迭代,以實現算法不斷升級迭代對感知層和決策層的要求提升,同時保障硬件成本處于可接受水平。?

1.5.? ?智駕方案升級提速,需求+供給雙重發力驅動智駕方案加速普及?

產業鏈端技術持續迭代推動智駕方案成本下降,消費者選購智駕方案意愿不斷提升。以特斯拉、華為代表的車企持續推進自動駕駛升級,帶動上游零部件企業加速成熟,實現規模化交付,上游企業規模化效應帶動硬件成本價格不斷下降,利好車企推出功能更強、價格更低的智駕選裝包,以及不斷下探低價位的智駕車型。智駕功能體驗升級和智駕選購包價格持續下降,消費者群接觸智駕功能的意愿也在逐步增強,智駕需求實現快速增長。整個自動駕駛產業鏈進入了上中下游相互反饋,良好循環的局勢,持續推動高階自動駕駛加速落地。?

高階自動駕駛從特定場所逐步走向個人乘用車。港口、無人工業園區、礦山等場景路段封閉、路況簡單,車輛長期處于低速、固定路線行駛的狀態,是天然的自動駕駛應用場景,有利于企業減少運輸成本,提高運輸效率,目前部分港口、礦山等封閉化場景已初步實現 L4 級別自動駕駛技術的商業化落地。隨著高階自駕技術的不斷發展,應用場景也不斷擴大至開放道路,進入到消費者們的日常生活,如無人物流配送、無人城市環衛等低速自動駕駛已經在部分城市試點。而無人出租車(Robotaxi)也已經在部分城市試運營。未來自動駕駛將逐漸進入個人乘用車,在更加豐富的場景下展開應用。?

城市 NOA 加速鋪開,智能駕駛迎來革命性拐點。眾多國內外車企在 2023 年內發布或試點城市 NOA 系統并規劃在全國迅速鋪開,華為預計于 2023 年 12 月在全國開放不依賴高精度地圖的城區 NCA(原先規劃為 45 城),小鵬也將在 2024 年內完成全國主要城市路網全覆蓋,城市 NOA 落地進程不斷加速。

城市場景下的輔助駕駛功能帶來的智駕體驗升級,或將進一步激發消費者對城市場景下更多智駕功能的需求。城市NOA相較于高速 NOA 交通道路復雜程度呈倍數級增長,對自動駕駛軟硬件要求程度更高,城市NOA 的普及意味著汽車能夠在更復雜的環境中自主駕駛,標志著汽車智能駕駛真正從高階輔助駕駛逐步邁向自動駕駛。?

執行端 | 有望加快線控底盤環節國產化進程

高階智能駕駛落地進行加快下,執行端的線控底盤重要性凸顯。線控底盤由線控換擋、線控油門、線控懸架、線控轉向、線控制動五大環節組成。線控底盤以電信號代替機械信號,可實現人機解耦,更加適用于自動駕駛車輛。隨著高階智能駕駛的發展,車輛的行駛過程中機器駕駛比例提升,駕駛員百公里接管次數逐漸下降。

為保證整車在機器駕駛過程中的安全性,高階自動駕駛車輛在執行層的設計中,需要在制動、轉向等關鍵執行環節實現雙重甚至多重冗余。而考慮到車內空間、信號傳導機制、響應精度等因素,以線控結構替代機械式結構則是實現執行器多重安全冗余的必要條件。

看好國產線控底盤零部件供應商崛起機會。目前,線控制動、線控轉向主要由外資Tier1主導,行業競爭格局集中。線控制動主要由博世、大陸和采埃孚天合主導,中國線控制動市場中博世市占率約90%。線控轉向行業處于起步階段,博世、捷太格特、采埃孚天合等傳統電動助力轉向系統巨頭布局較早,已推出概念車型,技術較為領先。

國內眾多線控底盤技術布局者包括深耕底盤技術的上市公司伯特利、亞太、拓普等,以及創業型線控底盤供應商拿森、英創匯智、同馭、格陸博等。我們認為國內供應商專注細分賽道,由單點逐步延伸,向線控底盤發展,并具備快速響應和技術開放的優勢,在行業放量國產替代的共同作用下,看好國產供應商機會。

智駕方案持續升級,其他整車零部件迎來增長新機遇

算力需求翻倍,或將達到800TOPS

2.1 車端算力 | 如何變化?感知數量質量和場景復雜度驅動算力升級

感知硬件的數量和性能不斷提升,邊緣計算需求增加。自動駕駛級別越高,傳感器配置數量越多,運行產生的數據隨之大量增加。據新戰略低速無人駕駛產業研究所數據,1個200W像素的高清攝像頭24小時錄像需占用40~60GB的存儲容量;1個單線激光雷達每小時可產生3~4GB點云數據;另外,GPS定位系統、車輛位姿等均有數據積累。

當一輛自動駕駛車輛每天可以產生數TB,甚至數十TB數據,數據處理能力即為自動駕駛技術驗證的關鍵點之一。若過度依賴云端數據處理分析和指令回傳,就會出現各種數據都往云端傳輸,云平臺數據過多,處理效率降低,時延增大,將極大影響自動駕駛車輛的使用體驗。邊緣計算能預處理數據,過濾掉無用數據再上傳到云端。

大模型催化駕駛場景復雜多樣,提升算力需求。大模型催化下,NOA不斷從高速道路向城市道路拓展(高速道路-城市快速路-城市主干道-城市次干道-城市支路)。與城市道路相比,高速道路可能的場景和物體相對固定,而城市道路不僅是最主要出行場景(每天僅25%的人出行途徑高速,而城市道路則是 100%),而且環境復雜度更高,同時提升物體識別、感知融合和系統決策算力需求。

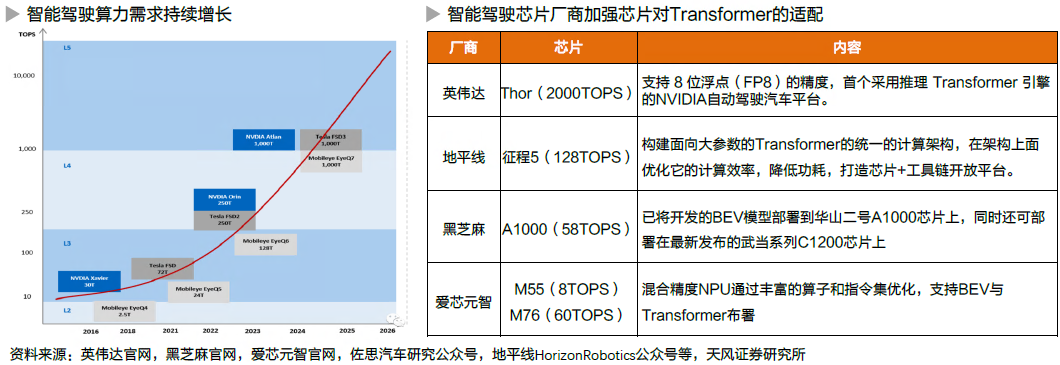

車端算力需求翻倍,達800TOPS以上。上汽人工智能實驗室表示,實現L2級自動駕駛只需10Tops以下的算力,即便是實現L4級自動駕駛也只需100Tops左右的算力,只有到了真正無人駕駛的L5級,才需要1000+Tops的算力。現實中主機廠具備城市NOA高階智能駕駛功能的車型,算力大多在200-500TOPS左右。

沐曦首席產品官孫國梁指出,在車端部署大模型并能實現既定任務,算力至少要達到300~500TOPS。我們認為,模型優化或可降低算力要求,但考慮到未來場景復雜度的增加,數據量增加,以及視覺感知占比增加(相對基于規則),車端算力或將翻倍達800TOPS以上。

大模型同時對芯片效能有更高要求。除了對算力有更高要求外,Transformer大模型對芯片效能有更高要求,主要體現在:1)CNN模型以卷積和矩陣乘等計算密集型算子為主(目前大多芯片是以CNN模型為出發點設計的),而Transformer是以訪存密集型算子為主的,對帶寬和存儲有較高要求;2)Transformer是浮點矢量矩陣乘法累加運算,而目前智能駕駛芯片基本均針對INT8的。智能駕駛芯片廠商正在加強芯片對Transformer的適配,如英偉達在新一代GPU中特別增加了Transformer引擎。

2.2.? ?智能駕駛方案帶動價值量提升,高速連接器市場加速擴張?

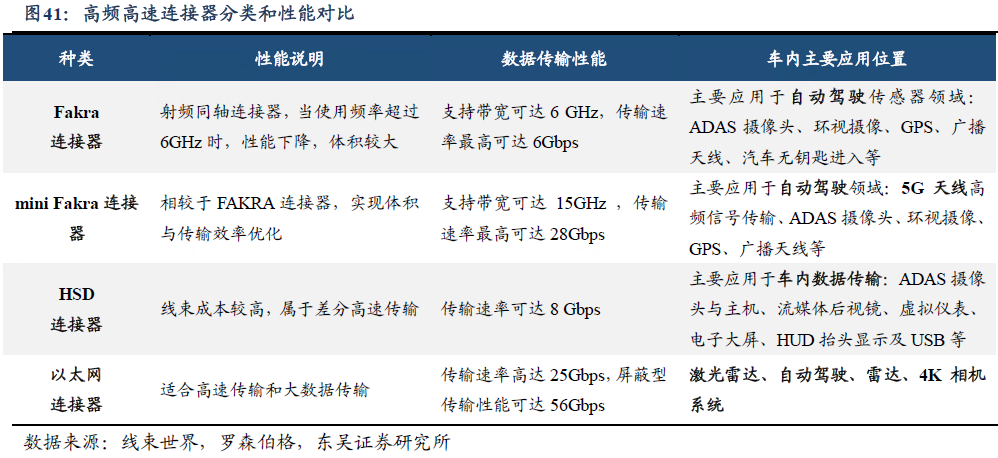

自動駕駛傳感器需要使用高頻高速連接器實現連接與數據傳輸。汽車自動駕駛的實現依賴于車身傳感器收集環境信息并進行處理,高頻高速連接器在其中就起到實現傳感器和車內主機之間的數據傳輸作用,同時起到連接和固定傳感器的作用。?

現有高頻高速連接器可分為四類,分別是 FAKRA 連接器、mini FAKRA 連接器、 HSD 連接器和以太網連接器。其中 FAKAR 連接器是汽車行業通用標準的射頻連接器,用于無線傳輸,傳感器連接,mini FAKRA 連接器在其基礎上進行了空間和傳輸優化。HSD 連接器傳輸效率高,屬于差分高速傳輸,用于數據傳輸。以太網連接器是未來汽車發展的主流連接器,適合高速傳輸和大數據傳輸。?

高階自動駕駛滲透率提升,高頻高速連接器市場需求規模將持續提升。L3 級別自動駕駛奇點已至,未來車企將持續研發L4/L5 高階自駕車型。一方面,汽車主要依賴于傳感器采集車外環境信息傳輸至車內信息處理中心以實現自動駕駛,因此隨著汽車自動駕駛升級,未來在智能汽車上搭載的傳感器數量將持續提升,帶動連接器數量同比例上升。

另一方面,造車新勢力的強勢引領下,L2+智能駕駛車型的出貨量預計不斷攀升,占比不斷增加,高頻高速連接器需求旺盛。連接器作為自動駕駛傳感器與汽車實現數據傳輸的重要接口,未來將隨著自動駕駛升級以及高階自動駕駛車型出貨實現持續攀升。?

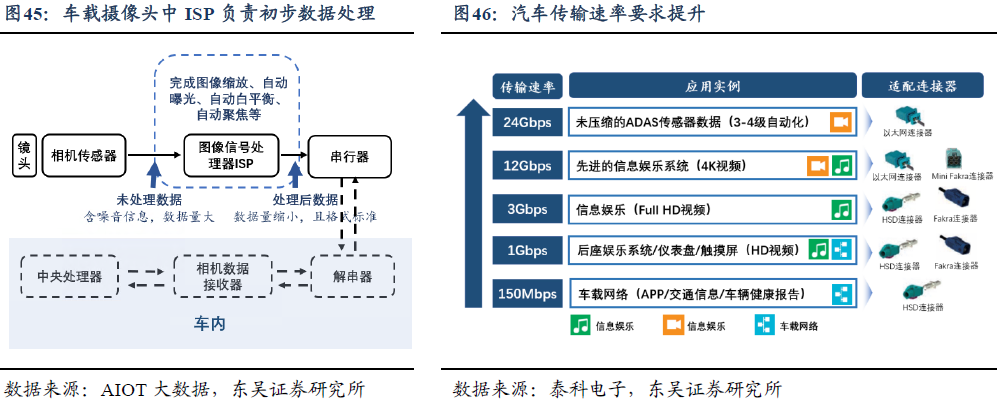

自動駕駛攝像頭像素提升需要更高傳輸速率連接器協同,Mini Fakra 連接器適配更高傳輸速率的同時,節省車內布局空間,成為短期最優解決方案。FAKRA 連接器是車載攝像頭搭載的主流連接器,但隨著攝像頭像素提高和視頻分辨率提升,傳統 FAKRA連接器最高傳輸頻率 6GHz 無法達到用戶需求,相比之下HFM(高速 mini FAKRA)最高可支持 28Gb/s 的傳輸速率和20GHz 的傳輸頻率,還可實現四合一甚至五合一形式,減少占用空間。mini FAKRA 連接器在傳輸效率和空間優化上都具有更大優勢。而且在性能和裝配性都大大提升的情況下,HFM 未來成本會優于市場上現有的車載同軸界面產品。?

高階自動駕駛傳感器產生的數據量倍增,以太網連接器適配最高傳輸速率要求,將成為最終解決方案。一方面,隨著自動駕駛等級的提升,ADAS 傳感器采集的數據量將倍增,需要適配更高傳輸速率的連接器;另一方面,ADAS 攝像頭像素隨高階自動駕駛升級,熱管理需求驅動 ISP 模塊外移,大量未經處理的數據傳輸提出更高傳輸速率和帶寬要求,以太網連接器為最終替代方案。在攝像頭架構中,ISP 圖像信號處理器主要用于實現RAW 格式數據的前處理,并轉換為YCbCr 等格式,還可完成圖像縮放、自動曝光、自動白平衡、自動聚焦等多種工作。

目前已經有很多圖像傳感器制造商在把 ISP 模塊從攝像頭模組中移除,來限制攝像頭的功耗和熱量產生。ISP 外移趨勢帶來車載傳感器傳輸數據量激增,將加速車載以太網在車內的應用,以太網連接器滲透率將加速提升。目前來講,由于車載激光雷達相較于ADAS 攝像頭,采集的數據量更大,大部分都采用以太網連接器解決方案。?

高階自駕方案數據傳輸需求提高,高速連接器單車價值量有望進一步提升。隨著自動駕駛及智能座艙加速發展,車載傳感器及智能座艙設備數量將增加,同時更多的網聯應用以及城市自動駕駛場景中大量的數據收集和處理,對所需傳輸數據量將持續擴大,進而增加使用的高速連接器數量。隨著自動駕駛等級的不斷提升,高速連接器的單車價值量有望不斷增加。?

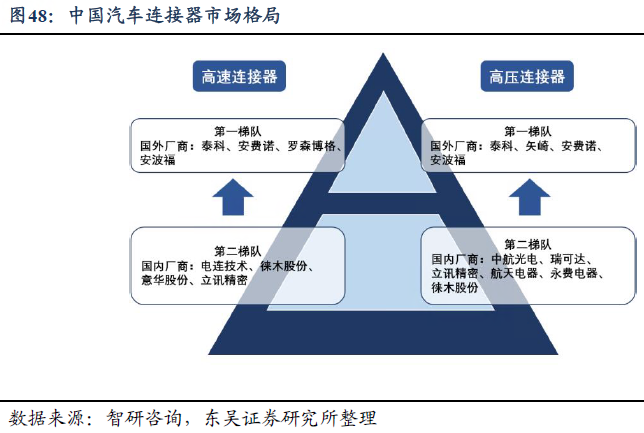

國外廠商主導市場,國內廠商加速追趕。目前,我國汽車高速連接器市場國產化程度較低,市場主要被羅森博格、泰科、安費諾等等國外企業所主導。2021 年中國汽車高速連接器市場中,森博格、泰科、安費諾三家企業占據了約 92%的市場份額,而國產企業以7%的市場份額排名第四,正處于加速追趕的階段。?

2.3.? ?AR-HUD 助力智能駕駛體驗升級,成本下降帶動廠商快速放量?

AR-HUD 即 AR 技術與抬頭顯示的結合體。在使用過程中,AR-Creator 將導航、 ADAS、車輛信號等信息融合進行圖像渲染及虛實重疊,然后把顯示模型輸出給 PGU,經過放大光路改變畫面路徑、焦距、大小等,最后在擋風玻璃上形成虛像并將畫面反射至人眼,能夠減少視線在行車路面和儀表或手機導航之間來回切換,從而降低潛在的事故風險。?

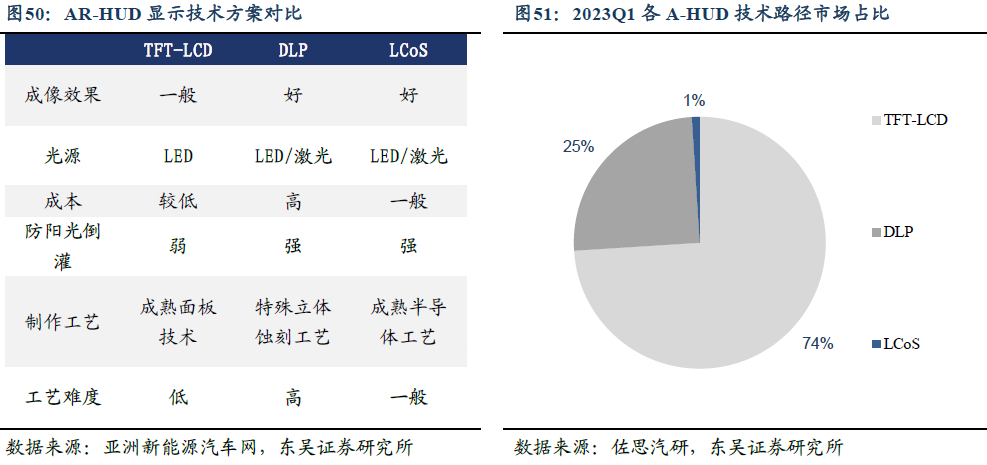

TFT-LCD 為AR-HUD 技術主流,華為入局LCoS 有望改變技術格局。根據成像技術的工作原理不同,可以將 AR-HUD 分為 TFT-LCD、DLP、LCoS 和 LBS,目前 TFT-LCD 路徑為業內主流,有著成本低、技術成熟的優點,同時也存在清晰度有限、熱管理難度大等問題。DLP 相較于TFT 方案顯示效果更佳,同時可以有效解決陽光倒灌問題,但DLP 是德州儀器專利技術,目前成本較高。隨著華為入局LCoS 并于飛凡R7 中實現首次量產搭載,LCoS 技術展現了圖像分辨率的提升以及成本可控的優點,未來有望與DLP 及時一同提高滲透率成為主流方案。?

智能駕駛帶動AR-HUD 新需求,成本下降加速AR-HUD 裝車普及。華為即將上市的問界M9 通過AR-HUD 可以實現安全輔助駕駛、車道級 AR 導航、投射360°倒車影像等功能,提升消費者智駕體驗。根據高工智能汽車數據顯示,2022 年中國市場乘用車前裝標配搭載 W/AR-HUD 交付150 萬臺,AR-HUD 達到11 萬套,滲透率較低,增長空間大。2023 年上半年 AR-HUD 價格大約在 2000-3000 元區間,未來則有望下降至千元左右,加速 AR-HUD 裝車普及,與智能駕駛趨勢充分融合。?

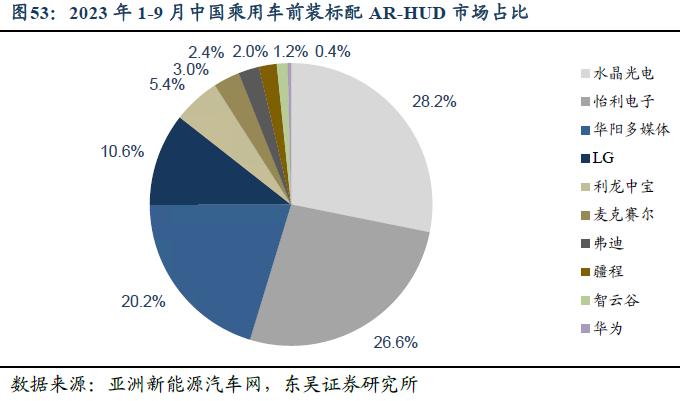

國內廠商主導本土 AR-HUD 市場。在 2023 年 1-9 月 AR-HUD 中國市場中,份額排名前十的供應商幾乎被中國本土供應商包攬,其中水晶光電以28%的市場份額位居第一,市場 cr3 達到75%。據高工智能汽車顯示,今年水晶光電(作為Tier 1 角色)定點新增14 個,到年底有希望增加至 16 個,定點合作商囊括國內外整車廠商多個車型。未來AR-HUD 持續放量有望使本土廠商充分受益。?

PGU 為 AR-HUD 成本核心。在 AR-HUD 可以拆分為 PGU、擋風玻璃系統、光學元件、軟件等部分,其中 PGU(成像單元)是 AR-HUD 的核心部件,占 AR-HUD 整機BOM 的30%~50%。根據蓋世汽車的統計的數據顯示,TFT 路線的PGU 占總成本的30%左右,LCOS 路線的 PGU 占總成本 40%左右,DLP 路線由于 DMD 芯片為德州儀器獨家供應,PGU 占總成本50%以上。?

審核編輯:黃飛

?

工商網監

工商網監

評論