電子發(fā)燒友App

電子發(fā)燒友App

隨著汽車智能化,網(wǎng)聯(lián)化的滲透與普及,汽車電子電氣零部件占汽車的比重也逐漸提高。高級駕駛輔助系統(tǒng),車載多媒體娛樂系統(tǒng)等逐漸成為消費者關(guān)注且左右購買決策的功能配置。越發(fā)復(fù)雜的系統(tǒng)對傳感器、電子控制器(Electronic Control Unit, ECU)的數(shù)量有了需求,如自動駕駛的攝像頭,毫米波雷達(dá),多媒體娛樂系統(tǒng)的副駕駛娛樂屏幕,HUD 抬頭顯示系統(tǒng),控制發(fā)動機表現(xiàn)的 ECM 模塊、管理新能源汽車電池的 BMS 模塊以及用于 360?度環(huán)視影像融合計算的 AVM 模塊等等。據(jù)焉知汽車數(shù)據(jù),一輛現(xiàn)代豪華汽車中通常包含了70到100個ECU。傳統(tǒng)的分布式電子電氣架構(gòu)(Electrical/Electronic Architecture, EEA)由于其:

1. 算力分散無法高效利用 ;

2. 線束成本重量劣勢;

3. 無法支持高帶寬車內(nèi)通信;

4. 后續(xù)升級維護困難等多維度原因,已無法滿足發(fā)展需求。

集中式電子電氣架構(gòu)應(yīng)運而生,并且在未來最終會走向中央計算平臺的形式。

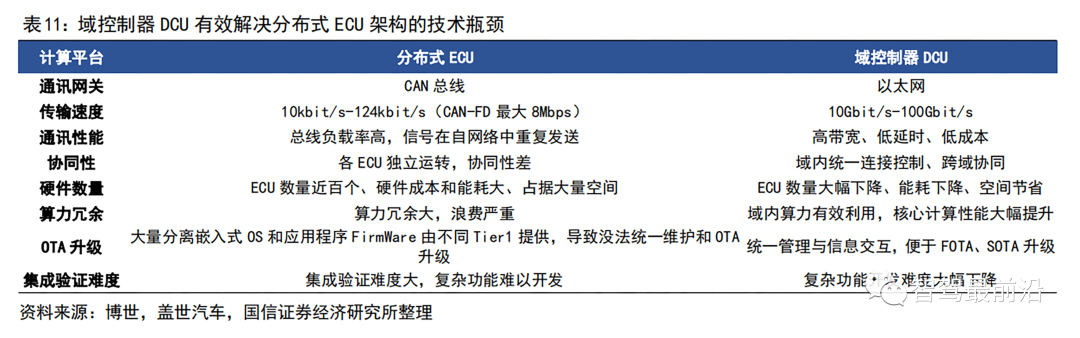

1、 算力分散無法高效利用。

分布式架構(gòu)下汽車搭載數(shù)十個控制器,且為保證性能穩(wěn)定性及安全性,每個控制器芯片硬件算力相對其上運行的程序都有所冗余。這就導(dǎo)致從整車維度,各個控制器的能力“各自為政”,無法高效協(xié)同。反之在集中式電子電氣架構(gòu)下算力在行車時為輔助駕駛服務(wù),在駐車休息時可為車載游戲提供運行算力。

2、 線束成本及重量劣勢。

龐大的 ECU 數(shù)量同樣意味著復(fù)雜、冗長的總線線束。據(jù)電子工程世界網(wǎng)數(shù)據(jù),一輛高級汽車的線束使用量約 2km,重量在 20~30kg。在線束中,線纜材料本身重量占到線束總重量的 75%左右。集中式的電子電氣架構(gòu)以及域控制器的引入,可極大的縮短線束的使用量。

3、 無法支持高帶寬車內(nèi)通信。

分布式 ECU 時代,計算和控制的核心是 MCU 芯片,傳輸?shù)幕A(chǔ)核心是基于傳統(tǒng)的 CAN、LIN 和 FlexRay 等低速總線。隨著 ECU的不斷增多,導(dǎo)致總線負(fù)載增加,基本上達(dá)到允許的上限了,這樣容易導(dǎo)致信號丟幀、總線堵塞等技術(shù)難題,從而導(dǎo)致安全隱患。但在域控制器時代,高性能、高集成度的異構(gòu)芯片作為域的主控處理器,域內(nèi)統(tǒng)一調(diào)度控制,域外通過以太網(wǎng)等進行高速通信。目前百兆和千兆的以太網(wǎng)已在多款新車型上得到應(yīng)用。車載以太網(wǎng)每節(jié)點實施成本高于 CAN 、 LIN,與 FlexRay 相當(dāng)。在未來,數(shù)據(jù)傳輸速度的制約將使得車載以太網(wǎng)替代傳統(tǒng)總線成為必然。

4、 系統(tǒng)集成及 OTA 維護困難。

各個 ECU 開發(fā)主要由各 Tier1 提供主機廠,主機廠由內(nèi)部團隊進行集成整合。對主機廠集成開發(fā)能力,供應(yīng)商管理能力提出了很高的挑戰(zhàn)。此外,分布式的架構(gòu)零散的 ECU 布局也難以支持車載軟件在線升級(OTA),從而加大了軟件后期維護迭代的難度。目前,OTA 已經(jīng)從部分新勢力車企的獨門絕技,逐漸大眾化,各個車企的更新迭代頻率也在快速提升。據(jù)國家市場監(jiān)督管理總局披露的數(shù)據(jù),2021 年各大車企報告 OTA 升級 351 次,較 2020 年同期上升了 55%,而涉及到的車輛達(dá)到 3424 萬輛之巨,更是較 2020 年同期暴增了307%。

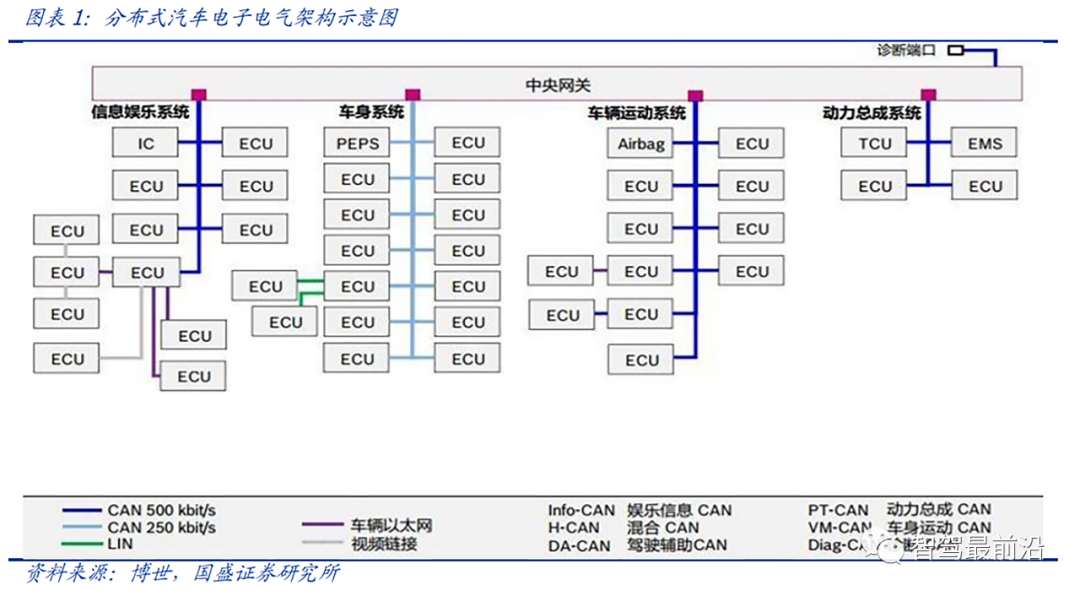

傳統(tǒng)汽車的電子電氣架構(gòu)一般采用分布式,其控制中樞由電子控制單元ECU通過CAN總線和LIN總線連接,在傳感器、電源及通信芯片、執(zhí)行器等零部件的配合下,實現(xiàn)對汽車狀態(tài)與功能的操控。每個控制系統(tǒng)采用單獨的 ECU,不同的電控系統(tǒng)功能保持獨立性,每增加一個功能就需要增加一個 ECU,因此傳統(tǒng)汽車智能功能的增加和升級主要依賴于 ECU 和傳感器數(shù)量的累加。

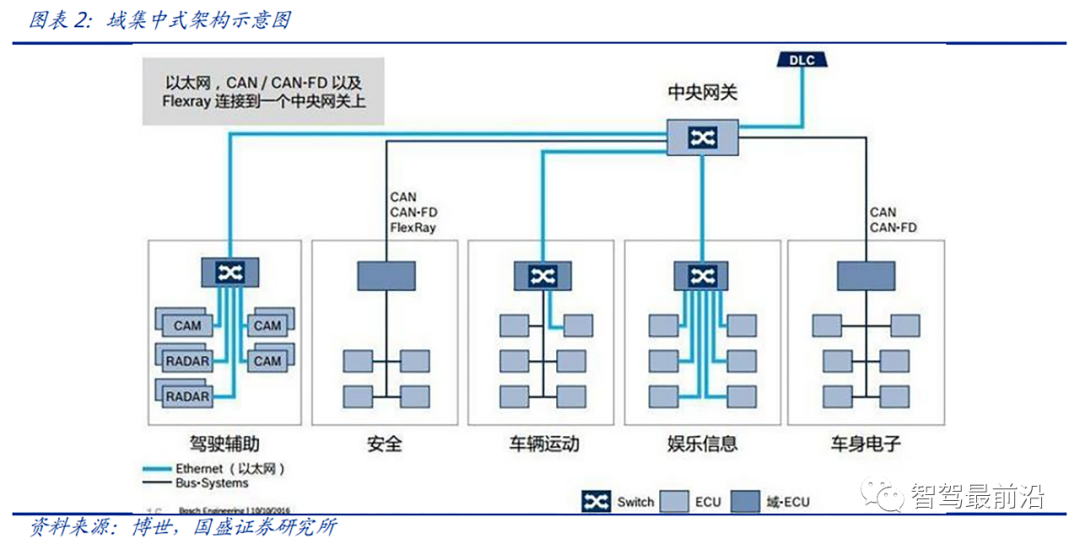

在電子化和智能化發(fā)展的需要下,傳統(tǒng)的分布式架構(gòu)逐漸進化為域集中式架構(gòu),“域”和“域控制器”產(chǎn)生。域控制器最早由博世、大陸、德爾福等 Tier1廠商提出,通過利用處理能力更強的多核 CPU/GPU 芯片,引入以太網(wǎng)并將分散的 ECU 集成為運算能力更強的域控制器來相對集中地控制每個域,從而解決分布式架構(gòu)存在的成本、算力等局限性。

域集中式架構(gòu)的優(yōu)勢主要包括:

1)域集中式架構(gòu)可以節(jié)約成本、降低裝配難度。在分布式架構(gòu)中,隨著 ECU 數(shù)量增加產(chǎn)生的大量內(nèi)部通信需求,導(dǎo)致線束成本增加并加大裝配難度;而域集中式架構(gòu)將傳感與處理分開,傳感器和 ECU 不再一對一,管理更便捷,有效減少了 ECU 和線束的數(shù)量,從而降低硬件成本和人工安裝成本,同時更有利于部件布局。

2)域集中式架構(gòu)可以提高通信效率,實現(xiàn)軟硬件解耦,便于整車 OTA 升級。分布式架構(gòu)中,來自不同供應(yīng)商的 ECU 的軟件開發(fā)框架和底層代碼不同,導(dǎo)致冗余,并提高維護和 OTA 統(tǒng)一升級難度;而域集中式架構(gòu)做到對各 ECU 進行統(tǒng)一管理與信息交互,統(tǒng)一軟件底層開發(fā)框架,從而便于未來的 OTA 升級和拓展功能的實現(xiàn)。

3)域集中式架構(gòu)能進一步集中算力,減少冗余。分布式架構(gòu)中的各個 ECU 之間算力無法協(xié)同,相互冗余,產(chǎn)生極大浪費。而域控制架構(gòu)將原本分散的 ECU 進行算力集中,統(tǒng)一處理數(shù)據(jù),減少算力冗余,更能滿足高階自動駕駛對于算力的高要求。

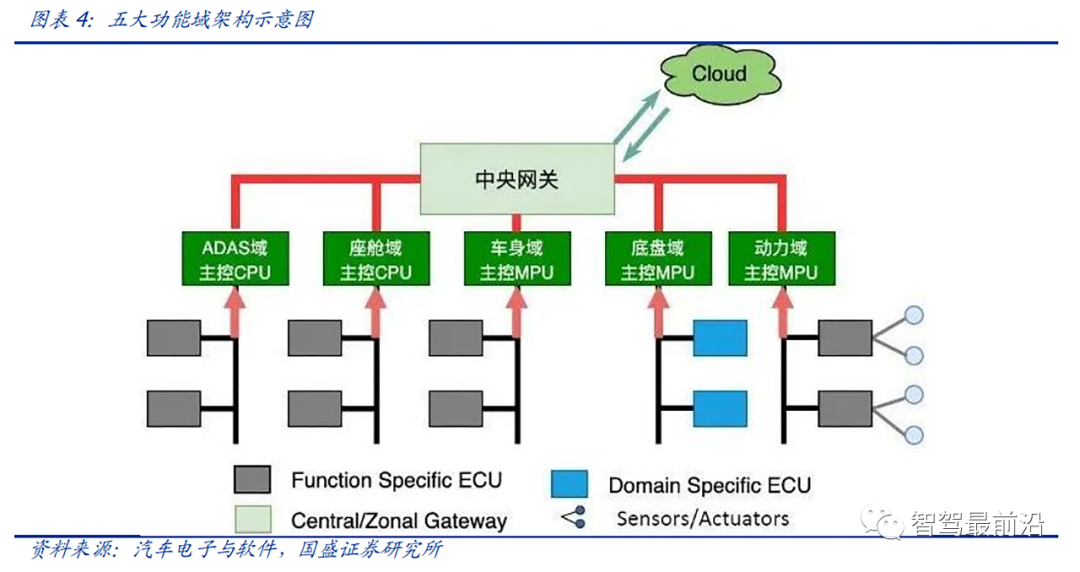

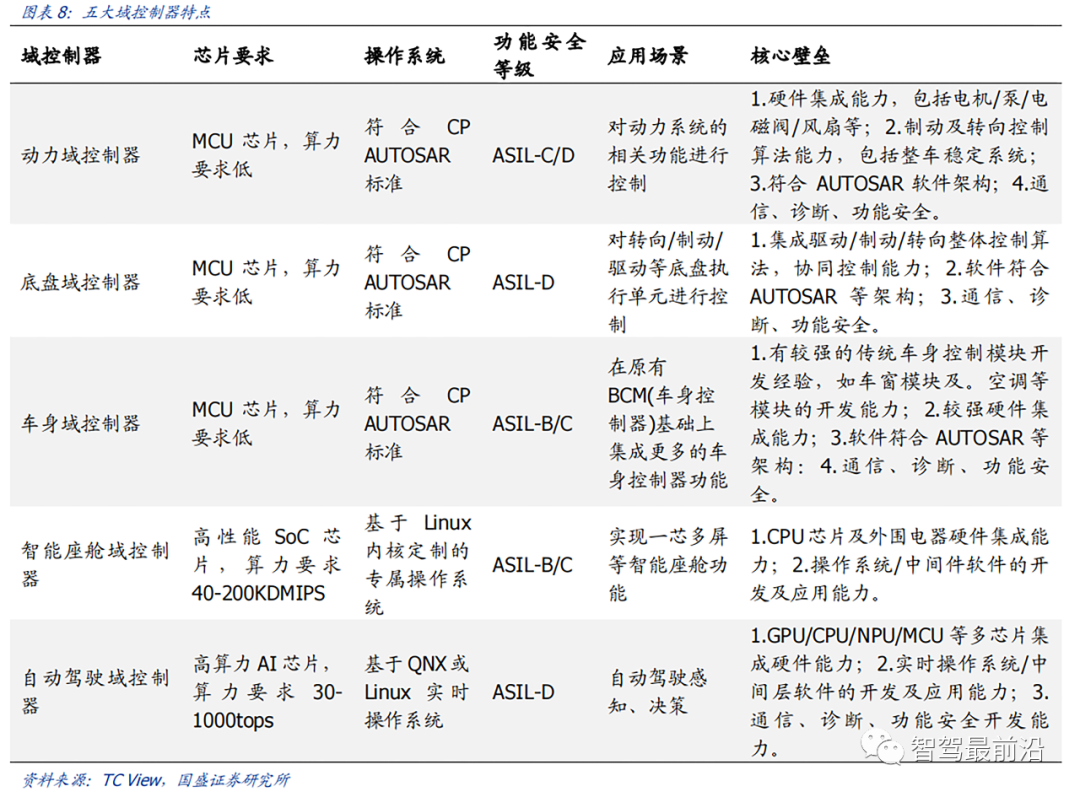

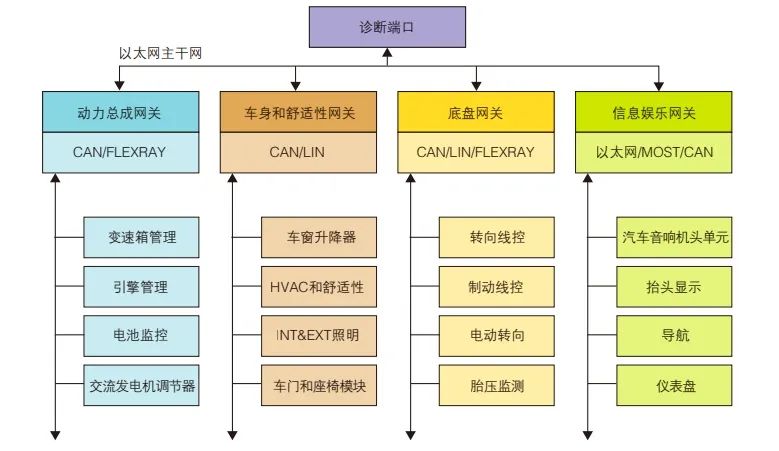

基于功能集中分區(qū),博世等傳統(tǒng) Tier1將汽車電子控制系統(tǒng)分為動力域(安全)、底盤域(車輛運動)、座艙域(娛樂信息)、自動駕駛域(駕駛輔助)和車身域(車身電子)五域。

動力域用于動力總成的優(yōu)化與控制,同時兼具電氣智能故障診斷、智能節(jié)電、總線通信等功能。動力域控制器是一種智能化的動力總成管理單元,借助 CAN/FLEXRAY 實現(xiàn)變速器管理,引整管理電池監(jiān)控交流發(fā)電機調(diào)節(jié)。其優(yōu)勢在于為多種動力系統(tǒng)單元(內(nèi)燃機、電動機發(fā)電機、電池、變速箱)計算和分配扭矩、通過預(yù)判駕駛策略實現(xiàn) CO2減排、通信網(wǎng)關(guān)等,主要用于動力總成的優(yōu)化與控制,同時兼具電氣智能故障診斷、智能節(jié)電、總線通信等功能。

底盤域?qū)⒓烧囍苿印⑥D(zhuǎn)向、懸架等車輛橫向、縱向、垂向相關(guān)的控制功能,實現(xiàn)一體化控制。傳動系統(tǒng)負(fù)責(zé)把發(fā)動機的動力傳給驅(qū)動輪,可以分為機械式、液力式和電力等;行駛系統(tǒng)把汽車各個部分連成一個整體并對全車起支承作用;轉(zhuǎn)向系統(tǒng)保證汽車能按駕駛員的意愿進行直線或轉(zhuǎn)向行駛;制動系統(tǒng)迫使路面在汽車車輪上施加一定的與汽車行駛方向相反的外力,對汽車進行一定程度的強制制動,其功能是減速停車、駐車制動。

底盤域可在傳動系統(tǒng)、行駛系統(tǒng)以及制動系統(tǒng)中集成多種功能,較為常見的有空氣彈簧的控制、懸架阻尼器的控制、后輪轉(zhuǎn)向功能、電子穩(wěn)定桿功能、轉(zhuǎn)向柱位置控制功能等。若提前預(yù)留足夠的算力,底盤域?qū)⒓烧囍苿印⑥D(zhuǎn)向、懸架等車輛橫向、縱向、垂向相關(guān)的控制功能,實現(xiàn)一體化控制。實現(xiàn)底盤域的功能,需要實現(xiàn)底盤域驅(qū)動、制動和轉(zhuǎn)向算法的集成。

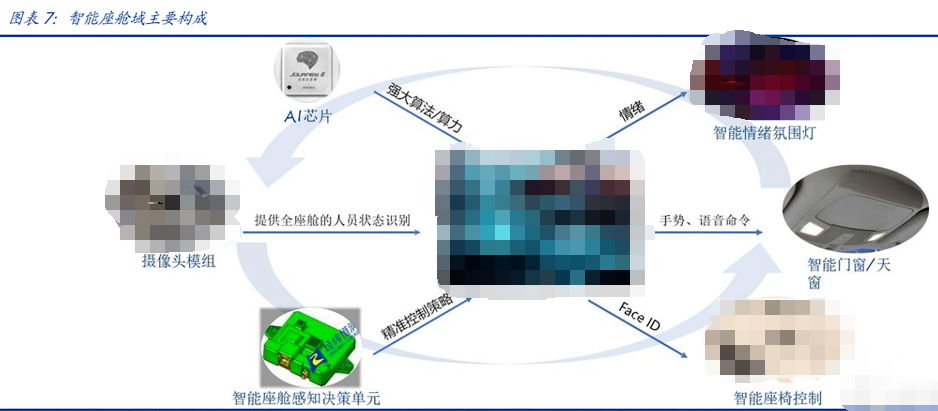

智能座艙域?qū)?HUD(抬頭顯示)、儀表、車載信息娛樂等座艙電子集成,實現(xiàn)“一芯多屏”。智能座艙的構(gòu)成部件主要包括全液晶儀表、大屏中控系統(tǒng)、車載信息娛樂系統(tǒng)、抬頭顯示系統(tǒng)、流媒體后視鏡等,座艙域控制器通過以太網(wǎng)/MOST/CAN,實現(xiàn)抬頭顯示、儀表盤、導(dǎo)航等部件的融合,不僅具有傳統(tǒng)座艙電子部件,還進一步整合智能駕駛ADAS 系統(tǒng)和車聯(lián)網(wǎng) V2X 系統(tǒng),從而進一步優(yōu)化智能駕駛、車載互聯(lián)、信息娛樂等功能。智能座艙域可以實現(xiàn)“獨立感知”和“交互方式升級”。一方面,車輛具有“感知”人的能力。另一方面,車內(nèi)交互方式從僅有“物理按鍵交互”升級至“觸屏交互”、“語音交互”、“手勢交互”并存的狀態(tài),體驗感更好。

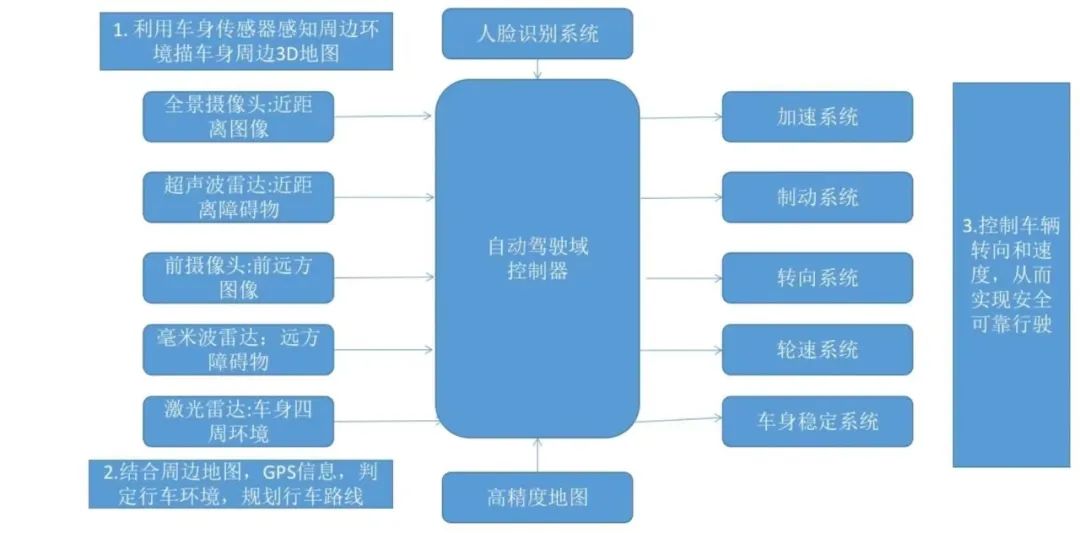

自動駕駛域能夠使車輛具備多傳感器融合、定位、路徑規(guī)劃、決策控制、圖像識別、高速通訊、數(shù)據(jù)處理的能力。自動駕駛域通常需要外接多個攝像頭、毫米波雷達(dá)、激光雷達(dá)等等車載傳感器來感知周圍環(huán)境,通過傳感器數(shù)據(jù)處理及多傳感器信息融合,以及適當(dāng)?shù)墓ぷ髂P椭贫ㄏ鄳?yīng)的策略,進行決策與規(guī)劃。

域控制器的輸入為各項傳感器的數(shù)據(jù),所進行的算法處理涵蓋了感知、決策、控制三個層面,最終將輸出傳送至執(zhí)行機構(gòu),進行車輛的橫縱向控制。自動駕駛域所集成的功能基本不涉及機械部件,且與座艙域交互密切,并和智能座艙域一樣需要處理大量數(shù)據(jù),對算力要求較高,因此需要匹配核心運算力強的芯片,來滿足自動駕駛的算力需求,簡化設(shè)備,大大提高系統(tǒng)的集成度。

車身域?qū)⒓蓚鹘y(tǒng) BCM 功能和空調(diào)風(fēng)門控制、胎壓監(jiān)測、PEPS、網(wǎng)關(guān)等功能,未來率先與智能座艙域融合。傳統(tǒng)的車身控制器(BCM)功能主要包括內(nèi)/外部車燈、雨刮、車窗、車門、電子轉(zhuǎn)向鎖等的控制,通過CAN/LIN與各個小節(jié)點進行通訊,節(jié)點較多,線束設(shè)計、軟件控制邏輯均較復(fù)雜。

而車身域控制器對車身節(jié)點實現(xiàn)了功能和零部件的集成,對于各個車身電子進行集中控制,對采集到的信息進行統(tǒng)一的分析和處理,效率更高;技術(shù)上,車身域控制器要求傳統(tǒng) BCM 開發(fā)經(jīng)驗、硬件集成能力、軟件架構(gòu)能力、芯片保供能力,未來將集成網(wǎng)關(guān)以及一些低等級 ADAS 功能,并率先與智能座艙域?qū)崿F(xiàn)融合。

其中,智能座艙域、自動駕駛域是現(xiàn)階段承載整車個性化智能體驗的關(guān)鍵所在,也是目前車企的競爭焦點和布局重點。這兩個域最能在整車端體現(xiàn)品牌的智能化差異,同時對傳統(tǒng)功能系統(tǒng)供應(yīng)鏈依賴度小;在現(xiàn)階段迭代最快,其功能開發(fā)和實現(xiàn)需要涉及大量AI 運算,因此對芯片所提供算力、操作系統(tǒng)底層算法要求很高;而其他域控制器涉及整車安全的部件較多,因此對功能安全等級要求更高,對芯片算力要求和功能智能化程度相對較低。

從供應(yīng)端來看,在汽車整體分布式架構(gòu)集中化的進程中,由中控系統(tǒng)升級而來的智能座艙域與新興的自動駕駛域的供應(yīng)體系較為完整;而其他域則是對傳統(tǒng)功能系統(tǒng)的進一步集成,涉及的供應(yīng)商繁多,更容易產(chǎn)生利益沖突,且隨著電子模組件實現(xiàn)規(guī)模生產(chǎn)后的降價趨勢,未來價值增量有限。未來,底盤域、動力域、車身域有望進一步集成,按照車身區(qū)域進行“區(qū)域域”集成,向車輛集中式架構(gòu)進一步發(fā)展。

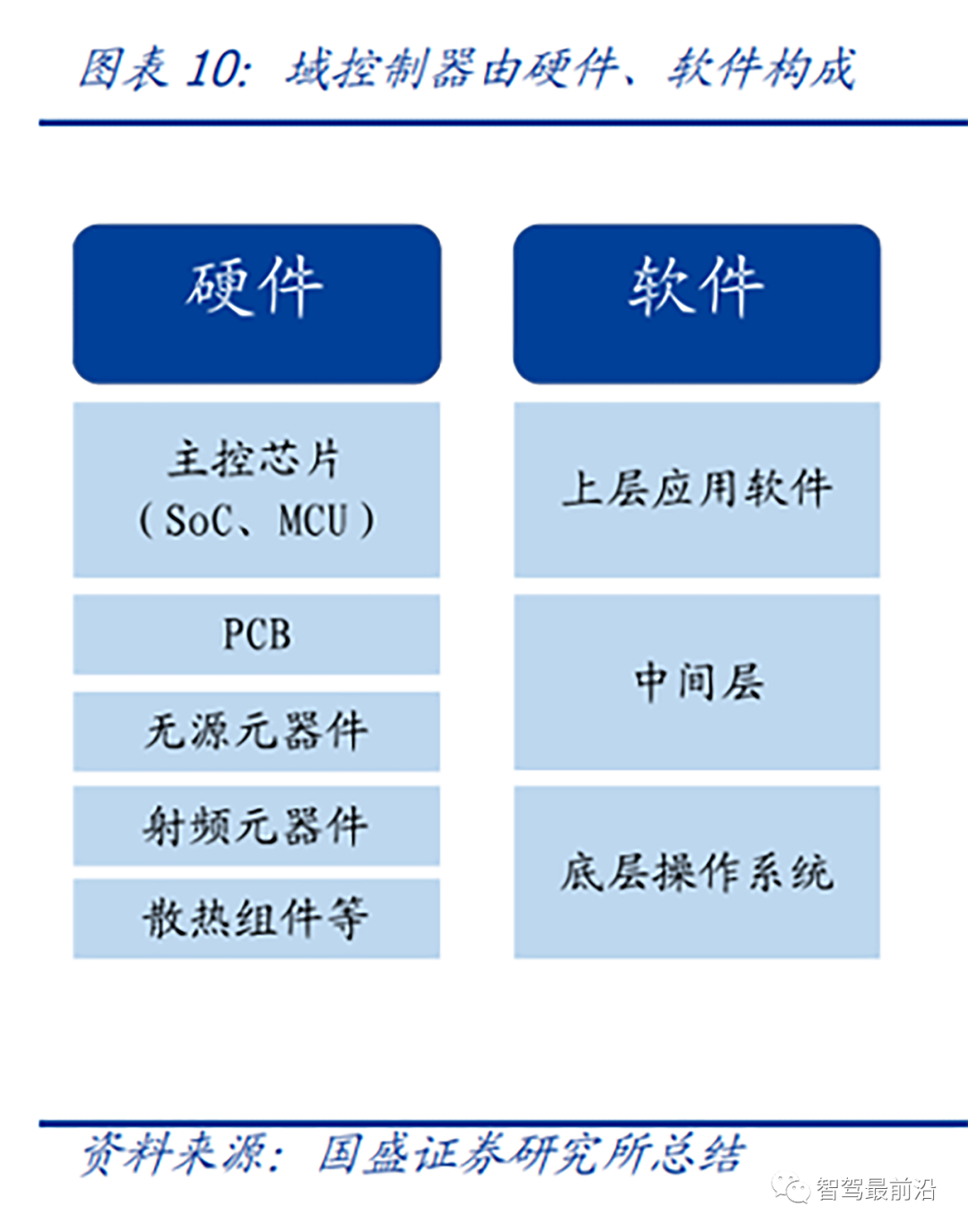

從結(jié)構(gòu)上來看,域控制器主要由硬件(主控芯片和元器件等)和軟件(底層基礎(chǔ)軟件、中間件以及上層應(yīng)用算法)構(gòu)成,其功能的實現(xiàn)主要來自于主控芯片、軟件操作系統(tǒng)及中間件、應(yīng)用算法軟件等多層次軟硬件之間的有機結(jié)合。

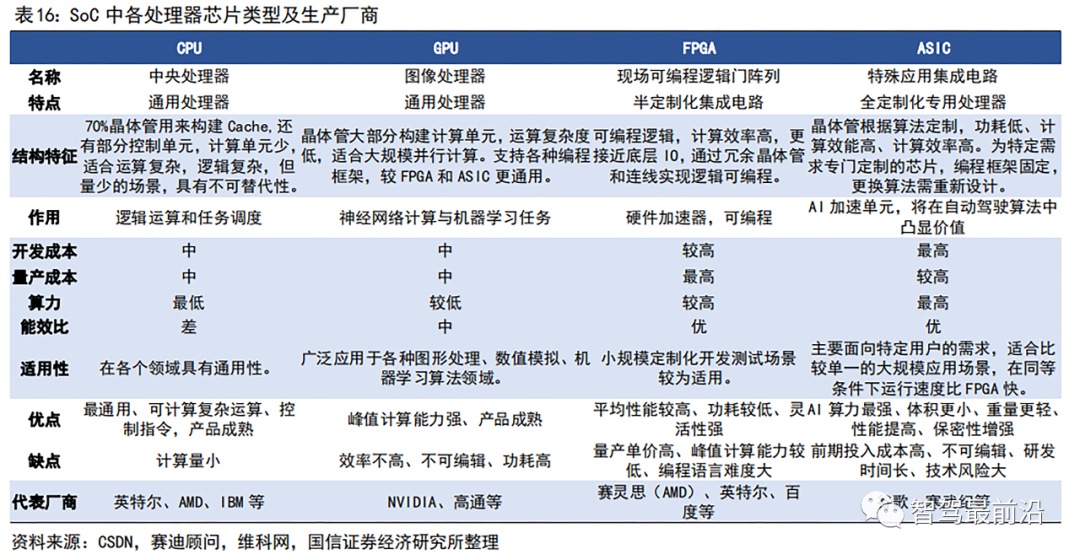

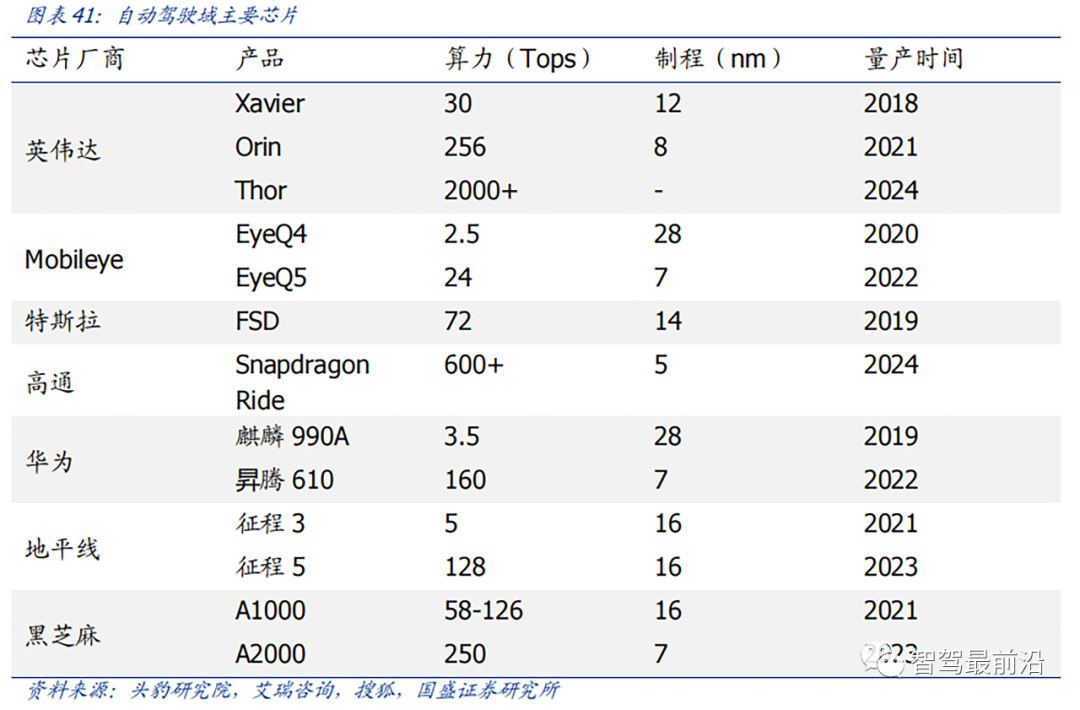

1)域控制器硬件主要包括主控芯片、PCB 板、電阻電容等無源元器件、射頻元器件、支架、散熱組件、密封性金屬外殼等部分,其中主控芯片是核心部件。目前來看,對算力要求較高的智能座艙域和自動駕駛域所使用的主控芯片普遍由提供控車功能的MCU 芯片和包括中央處理器 CPU、圖像處理器 GPU、音頻處理器 DSP、深度學(xué)習(xí)加速單元 NPU、圖像信號處理器 ISP、應(yīng)用型專用集成芯片 ASIC、半定制電路芯片 FPGA 等部件的 SoC 芯片來共同提供所需算力,以支撐各種場景下的硬件加速需求。而底盤域、車身域、動力域由于相對較低的算力要求和成本考量,其主控芯片仍然多為較為傳統(tǒng)的MCU 芯片。預(yù)計主控芯片的未來趨勢會走向單獨使用更高算力的 SoC 芯片。

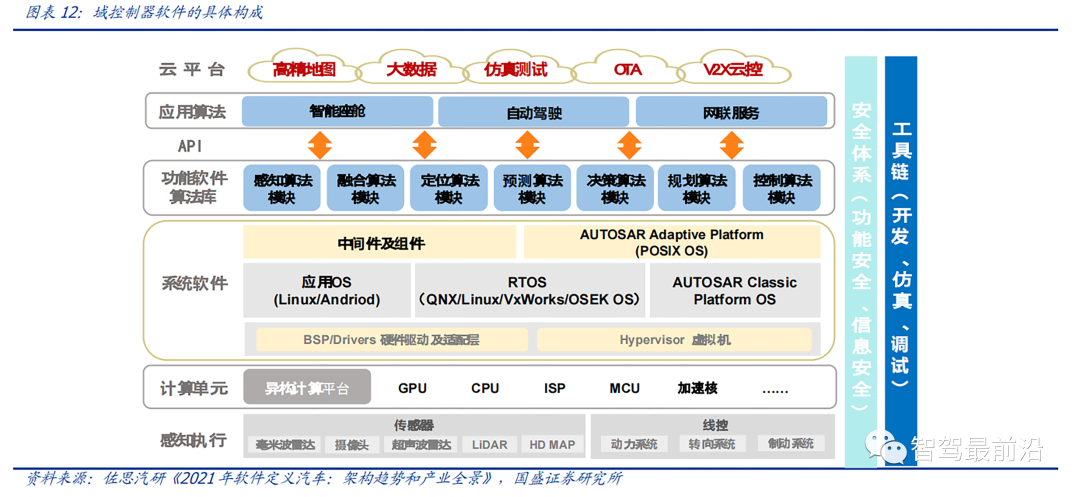

2)軟件主要包括底層操作系統(tǒng)、中間件和開發(fā)框架、上層應(yīng)用軟件層。底層操作系統(tǒng)包括基礎(chǔ)汽車操作系統(tǒng)、定制操作系統(tǒng)、虛擬機、系統(tǒng)內(nèi)核等。中間層和開發(fā)框架包括AP AutoSar、SOA 等,處于底層操作系統(tǒng)與上層應(yīng)用軟件之間,為應(yīng)用軟件功能實現(xiàn)層屏蔽掉特定處理器和底層操作系統(tǒng)相關(guān)的細(xì)節(jié),并實現(xiàn)與車輛網(wǎng)絡(luò)、電源等系統(tǒng)交互所需的基礎(chǔ)服務(wù)。上層應(yīng)用軟件層包括智能座艙 HMI、ADAS/AD 算法、網(wǎng)聯(lián)算法、云平臺等,實際實現(xiàn)對于車輛的控制與各種智能化功能。其中,預(yù)計底層操作系統(tǒng)將是眾多Tier1 的發(fā)力重點,而上層應(yīng)用軟件層、中間層將是是各整車廠重點研發(fā)打造差異化的領(lǐng)域。

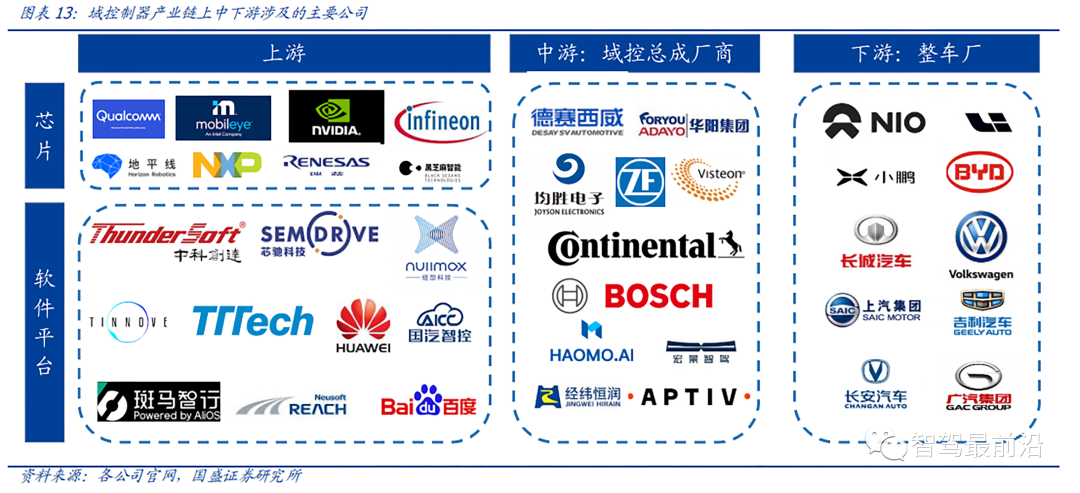

上游硬件、軟件供應(yīng)商

硬件部分,最核心的主控芯片包括 SoC 芯片和 MCU 芯片,其中 SoC芯片的主要供應(yīng)商包括海外的Mobileye、高通、英偉達(dá)等廠商和國內(nèi)的地平線、黑芝麻、華為等廠商,MCU 芯片的主要供應(yīng)商包括恩智浦、英飛凌、瑞薩等傳統(tǒng) MCU芯片巨頭;軟件部分,底層操作系統(tǒng)的國內(nèi)主要供應(yīng)商包括國汽智控、華為、百度斑馬智行等,中間層的主要供應(yīng)商包括 EB、Vector、TATA、Mentor、ETAS、KPIT 等傳統(tǒng)供應(yīng)商和 TTTech、未動科技、紐勱科技、中科創(chuàng)達(dá)、東軟瑞馳、映馳科技等國內(nèi)新興供應(yīng)商。

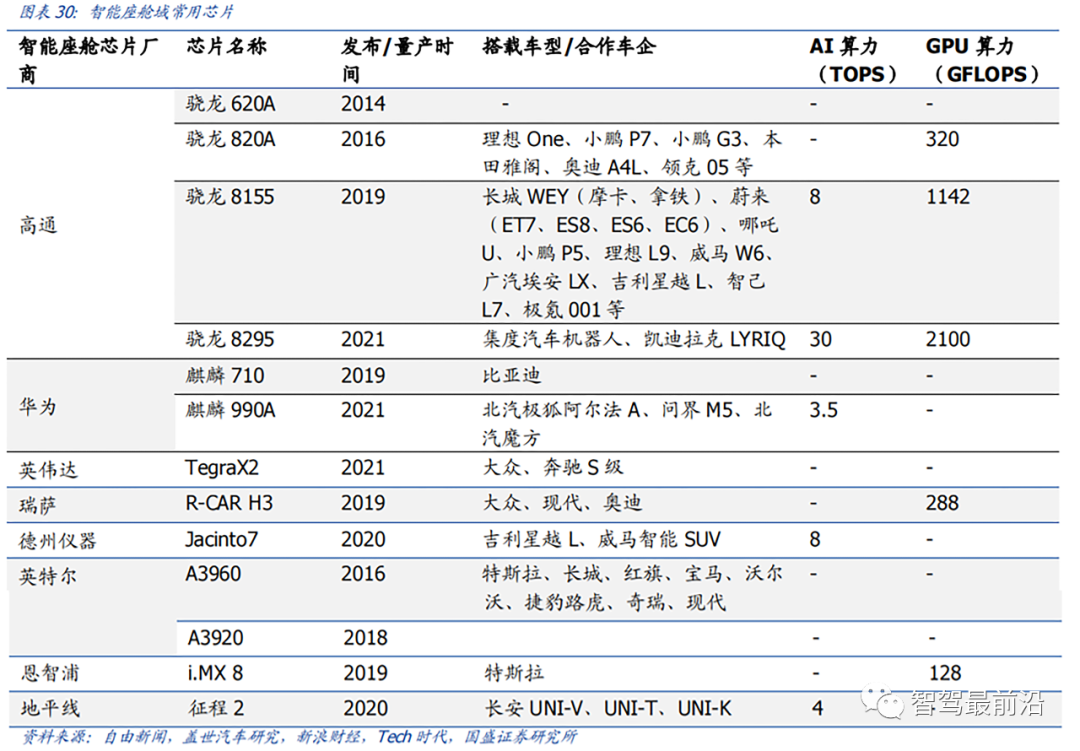

低算力座艙芯片格局較為分散,除 NXP、瑞薩、德州儀器等傳統(tǒng)車載 SoC 廠商外,高通、英特爾、英偉達(dá)、華為、AMD、聯(lián)發(fā)科等消費電子領(lǐng)域芯片廠商也在積極進駐。國內(nèi)芯片企業(yè)如杰發(fā)科技、芯馳科技、瑞芯微、地平線、芯擎科技等也通過自主造芯之路加入混戰(zhàn),重塑汽車芯片產(chǎn)業(yè)格局。

中游域控總成廠商

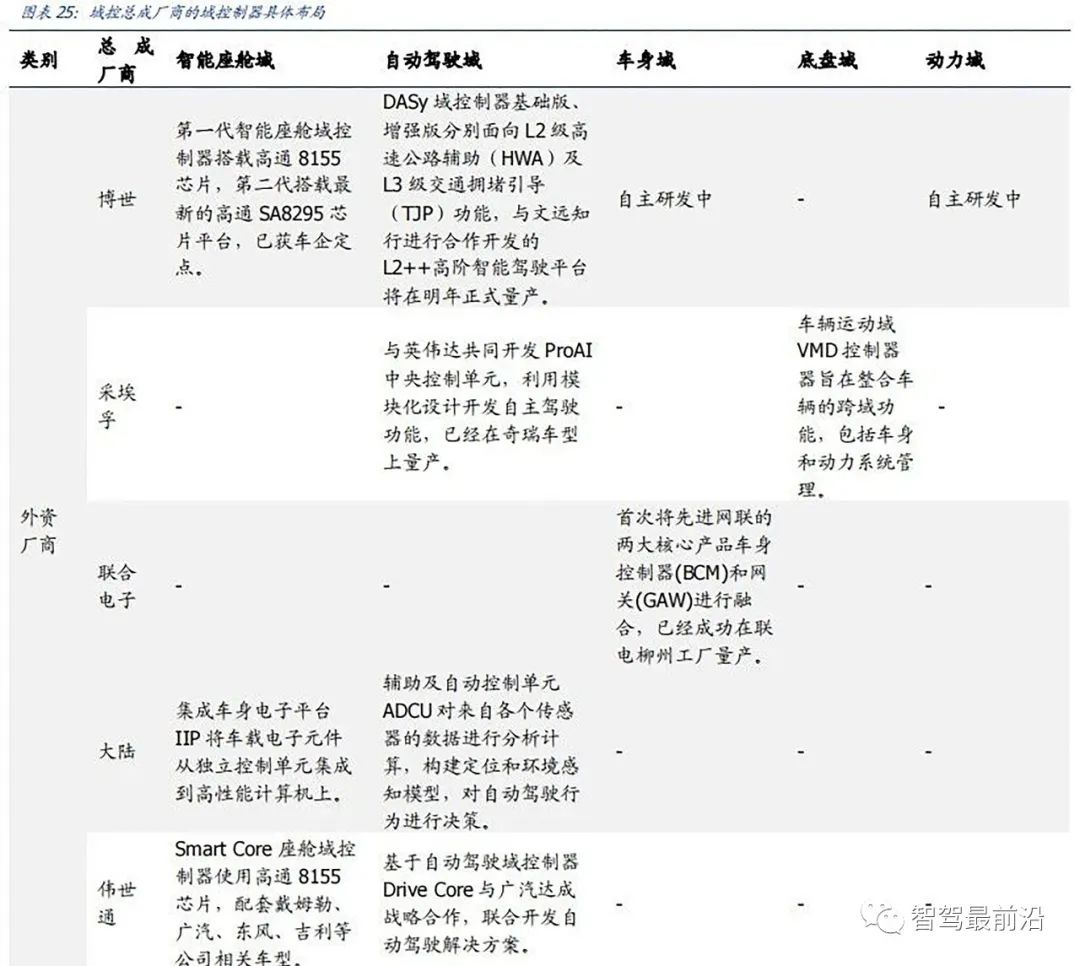

國外 Tier1 供應(yīng)商主要包括博世、偉世通、德爾福、大陸、采埃孚等國際巨頭,國內(nèi) Tier1 供應(yīng)商包括德賽西威、科博達(dá)、華陽集團、均勝電子、經(jīng)緯恒潤等。

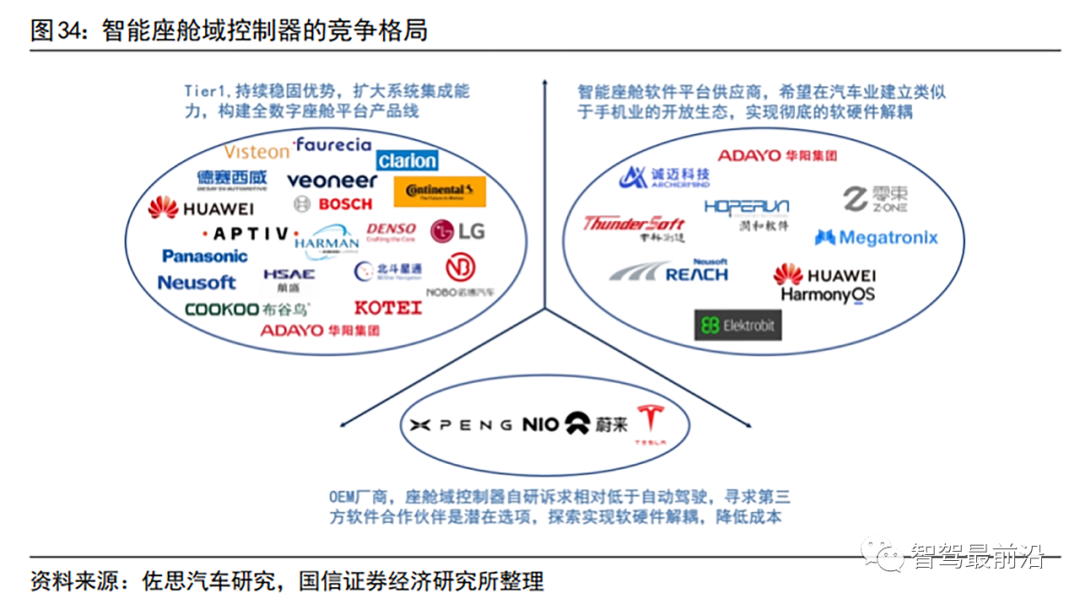

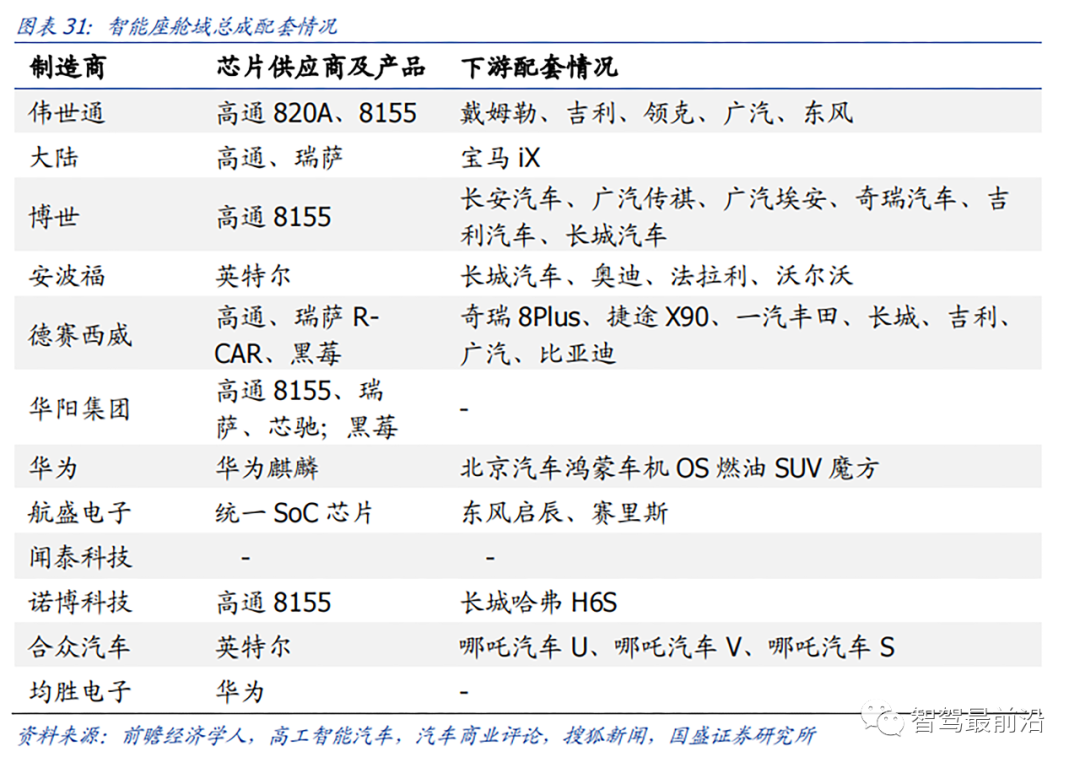

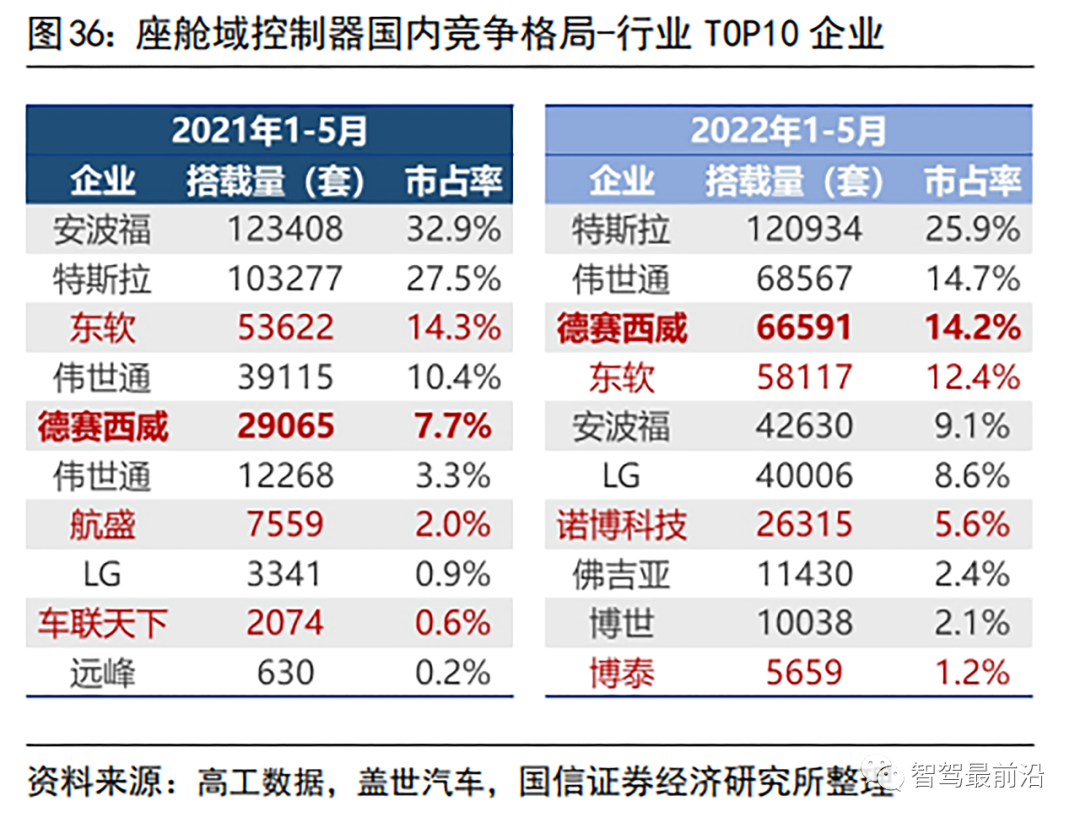

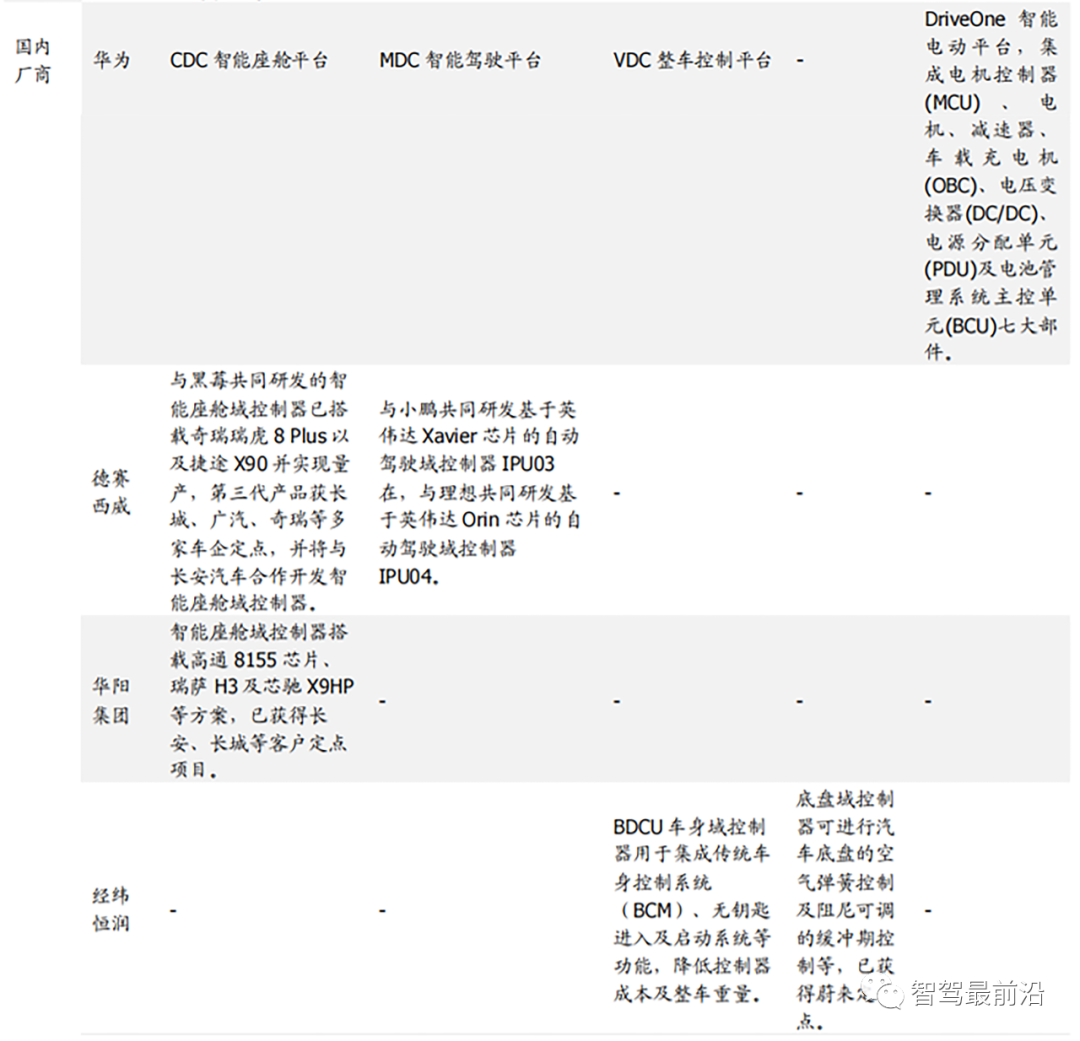

目前智能座艙域控制器參與方主要包括整車廠、域控制器總成廠商與軟件開發(fā)公司。其中,整車廠與軟件開發(fā)公司多專注于軟件與算法的開發(fā),一般缺乏芯片適配與大規(guī)模量產(chǎn)能力。正因如此,國內(nèi)外傳統(tǒng) Tier1 憑借與芯片廠商的深度綁定和大規(guī)模落地量產(chǎn)能力成為不可或缺的關(guān)鍵參與方。國內(nèi) Tier1 中,德賽西威與黑莓共同研發(fā)的智能座艙域控制器已搭載奇瑞瑞虎 8 Plus 以及捷途 X90?并實現(xiàn)量產(chǎn),第三代產(chǎn)品獲長城、廣汽、奇瑞等多家車企定點,并將與長安汽車合作開發(fā)智能座艙域控制器。

均勝電子聯(lián)合華為深度布局智能座艙域控制器領(lǐng)域,目前正在全力推進國內(nèi)某知名自主品牌智能座艙域控相關(guān)產(chǎn)品的量產(chǎn)落地。華陽集團智能座艙域控制器搭載高通 8155 芯片、瑞薩 H3 及芯馳 X9HP 等方案,已獲得長安、長城等客戶定點項目;并將與黑莓合作,采用 BlackBerry QNX 開發(fā)智能座艙域控制器,已獲得國內(nèi)主機廠項目定點。長城旗下諾博科技的首個產(chǎn)品線座艙域控制器 IN9.0?座艙域控制器使用高通 8155 芯片,目前已經(jīng)實現(xiàn)量產(chǎn)上車,具備一定競爭實力。

海外 Tier1 企業(yè)在智能座艙域布局較早。其中偉世通從 2012 年就已開始研發(fā)座艙域控制器。并在 2018 年推出了全球第一款量產(chǎn)座艙域控制器,目前已獲得吉利領(lǐng)克、東風(fēng)、廣汽等車企的訂單;博世聯(lián)手車聯(lián)天下,拿下了廣汽傳祺、廣汽埃安、奇瑞汽車、吉利汽車、長安汽車等多家車企的 8155 座艙域控訂單,2021 年在長城汽車上完成了全球首款單芯片雙系統(tǒng)多端設(shè)備的智能座艙域控制器的開發(fā)及量產(chǎn)下線。

目前自動駕駛域控制器的主要參與廠商可以分為以下四類:

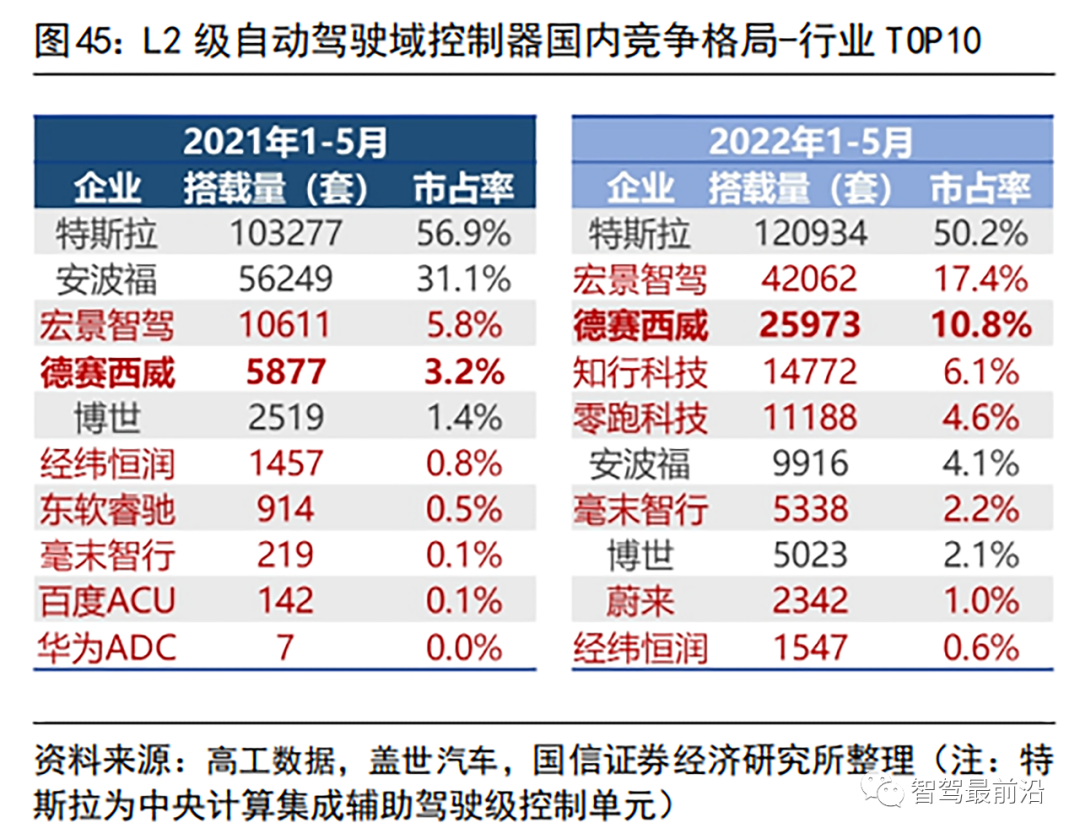

少數(shù)領(lǐng)先車企實現(xiàn)自動駕駛域控制器自研:以造車新勢力和頭部自主車企為代表,特斯拉采取自動駕駛域控制器全自研模式,自研中央計算模塊 CCM 和區(qū)域車身控制模塊BCM,域控制器由代工廠生產(chǎn)制造;蔚來汽車跟隨特斯拉的研發(fā)思路,布局自動駕駛域控制器和 AI 芯片全自研進程;小鵬汽車也在推動自動駕駛域控自研;長城汽車依托子公司毫末智行,力圖全面自研自動駕駛控制器、中間件系統(tǒng)、自動駕駛軟件系統(tǒng),并于2022年 10 月宣布將自研芯片。目前來看,整車廠短期內(nèi)能夠?qū)崿F(xiàn)全部自研的可能性較低,中期來看,大多數(shù)整車企業(yè)仍將依賴 Tier1 廠商及算法解決方案公司。

海外 Tier1 在自動駕駛域控制器領(lǐng)域具有先發(fā)的客戶、供應(yīng)鏈優(yōu)勢:主要廠商包括偉世通、博世、大陸集團、采埃孚、麥格納等,代表產(chǎn)品包括偉世通 DriveCore、博世 DASy、大陸集團 ADCU、采埃孚 ProAI、Veoneer Zeus、麥格納 MAX4 等。2018 年偉世通發(fā)布自動駕駛平臺“DriverCore”,支持英偉達(dá)、恩智浦、高通等芯片方案;2019 年博世發(fā)布 DASy 域控制器,專為高速公路輔助在內(nèi)的輔助與部分自動化功能而設(shè)計,支持達(dá)到最高功能安全 ASIL D 等級;2018 年大陸推出的輔助和自動化駕駛控制單元(ADCU)提供了適配瑞薩、英偉達(dá)的不同硬件配置,為輔助和自動化駕駛提供可拓展性功能;2019 年采埃孚發(fā)布 ProAI 系列的第四代產(chǎn)品 ProAI RoboThink,可實現(xiàn)約 600TOPS 的總計算能力,適用于 L4 級以上的自動駕駛解決方案。

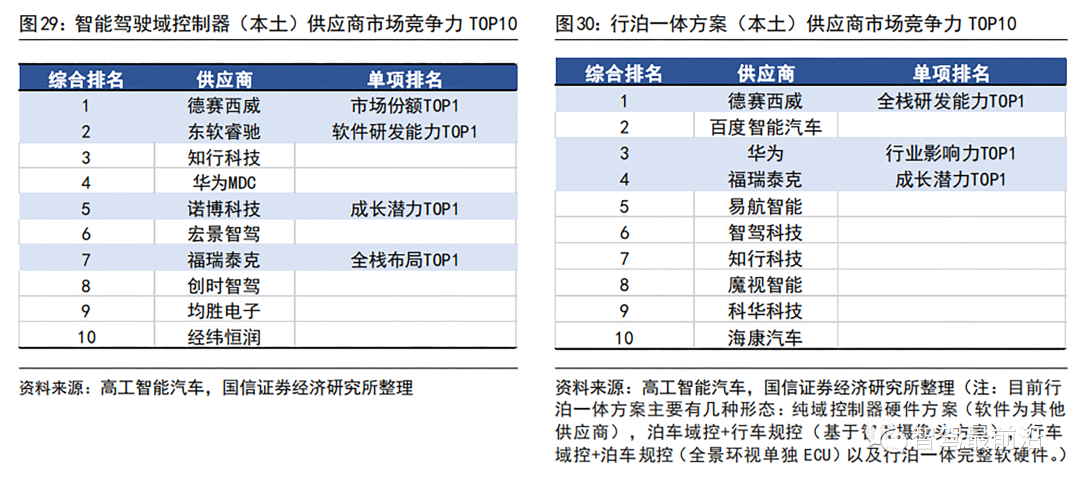

國內(nèi) Tier1 以搭載大算力芯片尋求差異化突破:主要廠商包括德賽西威、經(jīng)緯恒潤、均勝電子、華為 MDC、諾博科技等。

德賽西威已經(jīng)研發(fā)并量產(chǎn)四代自動駕駛域控制器產(chǎn)品:IPU01、IPU02、IPU03 以及IPU04。其中 IPU03 和 IPU04 域控制器是分別與小鵬汽車、理想汽車簽訂協(xié)議共同研發(fā)的,且分別搭載了英偉達(dá) Xavier 芯片、Orin 芯片,均滿足車規(guī)級要求。IPU03 已配套小鵬 P7、P5 實現(xiàn)量產(chǎn),實現(xiàn)生產(chǎn)規(guī)模化。IPU04 由德賽西威與理想汽車、英偉達(dá)合作研發(fā),是基于 Orin 平臺研發(fā)的最高算力自動駕駛計算平臺,單控制器算力覆蓋110TOPS 到 1016TOPS,為將來的智能駕駛系統(tǒng)提供了更高的拓展性。IPU04 自 2021年 9 月底第一版樣件,到 2022 年 7 月份開始量產(chǎn)交付,目前已經(jīng)在理想、小鵬等車型上進行量產(chǎn),并已進入量產(chǎn)規(guī)模爬坡期。2022 年 9 月 28 日,全系標(biāo)配搭載德賽西威IPU04 的理想 L9 交付量突破 10000 臺,反映了 IPU04 域控制器快速爬升的量產(chǎn)交付能力。作為英偉達(dá)全球六大合作伙伴之一,德賽西威目前已占據(jù)核心競爭優(yōu)勢。

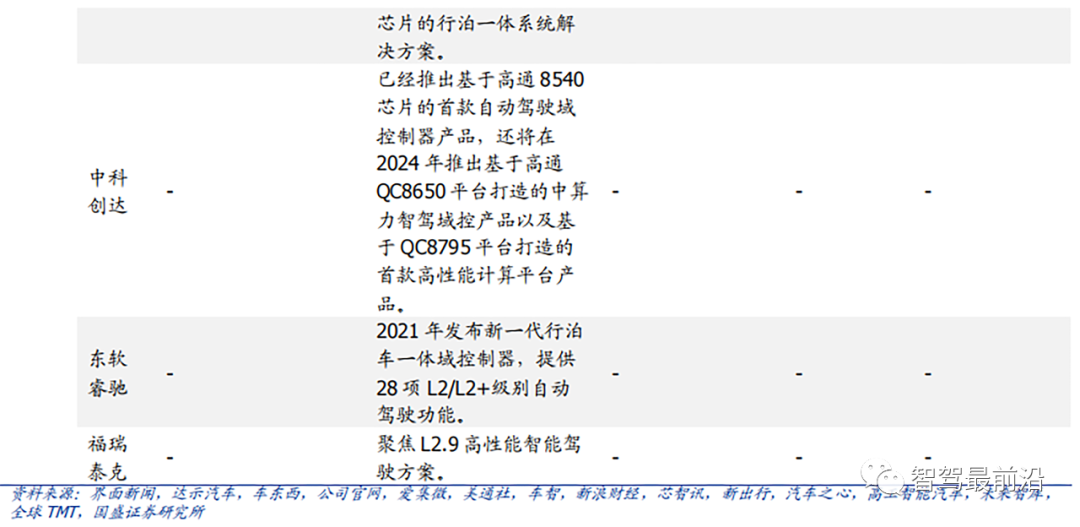

中科創(chuàng)達(dá)旗下子公司暢行智駕已推出基于高通 8540 芯片的首款自動駕駛域控制器產(chǎn)品。暢行智駕作為中科創(chuàng)達(dá)在域控及中央計算平臺領(lǐng)域的子公司,整合操作系統(tǒng)、芯片、感知、智能制造及算法等生態(tài)戰(zhàn)略合作伙伴,共同打造可落地的智能駕駛域控及跨域融合產(chǎn)品。高通于今年 7 月投資中科創(chuàng)達(dá)子公司暢行智駕,主要設(shè)計自動駕駛技術(shù)、智駕域控硬件的設(shè)計、開發(fā),目前已經(jīng)推出基于高通 8540 芯片的首款自動駕駛域控制器產(chǎn)品,還將在 2024 年推出基于高通 QC8650 平臺打造的中算力智駕域控產(chǎn)品以及基于QC8795 平臺打造的首款高性能計算平臺產(chǎn)品,并于 2025 年前完成多平臺、全覆蓋的產(chǎn)品布局。

東軟睿馳于 2021 年相繼發(fā)布新一代自動駕駛中央計算平臺和面向自動駕駛領(lǐng)域的行泊一體域控制器。2021 年 7 月發(fā)布的新一代自動駕駛中央計算平臺采用 4 顆地平線征程 5芯片,支持多路激光雷達(dá)、16 路高清攝像頭、毫米波雷達(dá)、超聲波雷達(dá)接入,可實現(xiàn)整車 360°的感知冗余,提供 L3/L4 級別自動駕駛功能。中央計算平臺基于開放的 SOA架構(gòu)以及東軟睿馳自研的基礎(chǔ)軟件 NeuSAR,同時可通過云端進行自我訓(xùn)練,實現(xiàn)自動駕駛系統(tǒng)全生命周期的自我進化。2021 年 8 月發(fā)布的新一代行泊車一體域控制器持 5路高清攝像頭、5 路毫米波雷達(dá)、12 路超聲波雷達(dá)接入,攝像頭最高支持 800 萬像素,提供包括前方碰撞預(yù)警、交通標(biāo)志識別功能、自動泊車、遙控泊車等 28 項 L2/L2+級別自動駕駛功能。

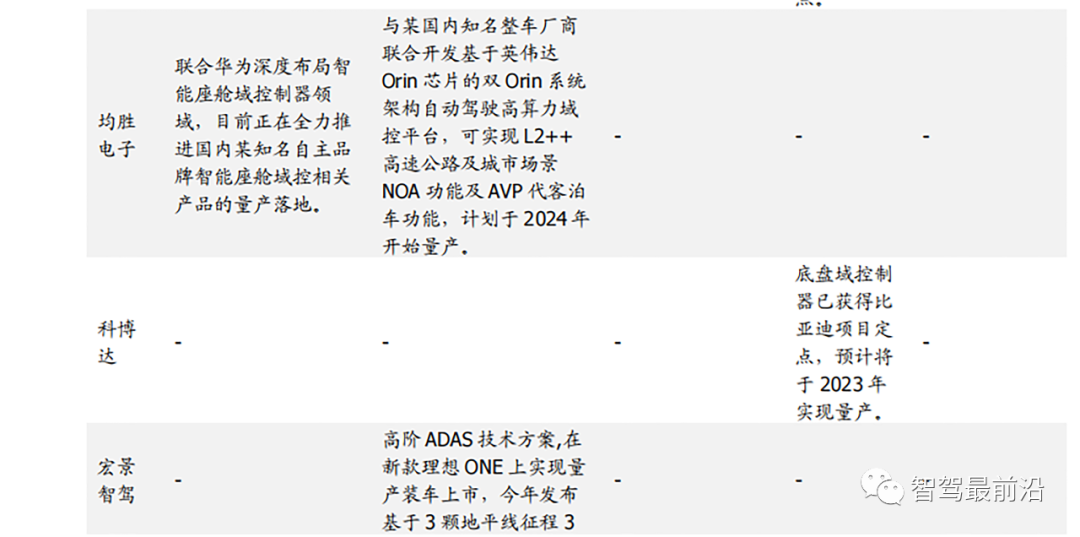

均勝電子也在加速進軍自動駕駛域控制器賽道,著力 L2++至 L4 級自動駕駛域控制器和功能模塊的研發(fā),預(yù)計在 2023 年初搭載量產(chǎn)。其子公司均聯(lián)智行與黑芝麻科技簽署了自動駕駛域控制器開發(fā)協(xié)議,計劃于 2023 年量產(chǎn)自動駕駛域控制器。2022 年 8 月子公司均勝科技獲得某國內(nèi)知名整車廠商關(guān)于自動駕駛高算力域控平臺的聯(lián)合開發(fā)合作,將基于英偉達(dá)自動駕駛車規(guī)級芯片 Orin,提供一款雙 Orin 系統(tǒng)架構(gòu)的高算力域控平臺(AD 域控制器),可實現(xiàn) L2++高速公路及城市場景 NOA功能,及 AVP 代客泊車功能,計劃于 2024 年開始量產(chǎn)。

經(jīng)緯恒潤研發(fā)的智能駕駛域控產(chǎn)品使用 TI、英飛凌、Mobileye等多個廠商的芯片,定位實際可量產(chǎn)產(chǎn)品,目前已獲得某新能源車企的產(chǎn)品定點,預(yù)計年底即將量產(chǎn)。該域控產(chǎn)品定位行泊一體解決方案,可實現(xiàn)前方碰撞預(yù)警 FCW、車道偏離預(yù)警 LDW、自動緊急制動 AEB、自適應(yīng)巡航控制ACCA、車道保持輔助 LKA、駕駛員確認(rèn)換道DCLC等,泊車方面包括 360 度全景影像 AVM、低速自動駕駛 APA、遙控泊車輔助 RPA 等功能,也可以實現(xiàn)領(lǐng)航輔助和自動變道等 L2+級別功能。目前該產(chǎn)品累計配套超 120 萬套,有效路試?yán)锍谈哌_(dá) 150 萬公里,預(yù)計年底即將量產(chǎn)。

具有軟件開發(fā)優(yōu)勢的自動駕駛域控軟件平臺頭部廠商正在尋求直接切入域控制器總成市場機會。高水平自動駕駛軟件平臺是自動駕駛域控制器開發(fā)的另一大難點,目前整車廠雖然進入自主研發(fā)階段,但進度較慢,仍需要向已在自動駕駛軟件和算法領(lǐng)域研發(fā)多年的軟件平臺廠商和自動駕駛初創(chuàng)企業(yè)購買解決方案。隨著自動駕駛產(chǎn)業(yè)鏈逐漸成熟,下游場景解決方案紛紛開始落地,因此頭部軟件平臺廠商致力于進行域控制器硬件設(shè)計和制造,突破 Tier1 廠商與整車企業(yè)直接接觸合作。小馬智行基于英偉達(dá) DRIVE Hyperion 計算架構(gòu)及 Orin 芯片合作研發(fā)并量產(chǎn)的自動駕駛域控制器將于今年四季度開啟量產(chǎn),目前已開始對客戶交樣。創(chuàng)時智駕目前已量產(chǎn) L2 行泊一體控制器,并將實現(xiàn)搭載 Orin 芯片 L3 行泊一體控制器的量產(chǎn)。福瑞泰克推出的 ADC 域控制器平臺可滿足 L1-L4 不同級別的產(chǎn)品需求。目前ADC30 已獲得上汽紅旗定點,采用多顆大算力 SOC 芯片的組合方案,AI 算力最高支持500+Tops,提供 L3 高級別自動駕駛功能,并將于 2023 年在一汽紅旗全新車型上實現(xiàn)全面量產(chǎn)。宏景智駕目前已經(jīng)開發(fā)了基于地平線征程2系列芯片的L2級別ADAS系統(tǒng)SmartCam和基于地平線征程 3 芯片的 SmartCam 2.0 版本。

在軟件定義汽車的大趨勢下,在域控制器開發(fā)上,車企與供應(yīng)商之間的關(guān)系相較于ECU 控制器時代正在發(fā)生微妙的轉(zhuǎn)變。傳統(tǒng)上,車企向定點的 Tier1 發(fā)布需求,Tier1 基于進行軟硬件控制器的開發(fā),最后交由車企進行集成及測試驗收。而在智能化時代,車輛的智能化、科技化功能越發(fā)被消費者以及車企重視,越來越多的車企建立起了自己的軟件自研團隊甚至是硬件自研團隊,希望牢牢的把產(chǎn)品定義的主導(dǎo)權(quán)握在自己手中。車企與供應(yīng)商之間形成了多樣化的合作模式,以適應(yīng)車企不斷擴大的自研需求。當(dāng)前車企與供應(yīng)商在域控制器領(lǐng)域的商業(yè)合作模式可以分為一下幾種:

1.交鑰匙型:供應(yīng)商完成底層硬件、操作系統(tǒng)、中間件、應(yīng)用軟件全部開發(fā),車企負(fù)責(zé)系統(tǒng)集成。尤其適用于自動駕駛系統(tǒng)解決方案商、智能座艙軟件平臺廠商,比如百度 ACU 由偉創(chuàng)力負(fù)責(zé)代工生產(chǎn),毫末智行也與偉創(chuàng)力達(dá)成合作,甚至眾多的自動駕駛初創(chuàng)企業(yè),都可能采用這一模式,通過 ODM/OEM 代工商提供車規(guī)級硬件前裝生產(chǎn)能力的補充,為主機廠提供“域控制器+ADAS 系統(tǒng)集成開發(fā)”整套解決方案。

2. 應(yīng)用自研型:供應(yīng)商完成底層硬件、操作系統(tǒng)、中間件的開發(fā),車企負(fù)責(zé)相對簡單的應(yīng)用層開發(fā)。Tier1 采用白盒或灰盒模式,車企掌控自動駕駛或智能座艙應(yīng)用層開發(fā)權(quán)限,芯片廠商、Tier1、車企往往形成了深度合作,芯片商提供芯片、開發(fā)軟件棧和原型設(shè)計包,Tier1 提供域控制器硬件生產(chǎn)、中間層以及芯片方案整合。這一模式的典型合作案例包括德賽西威+英偉達(dá)+小鵬/理想/智己、極氪+Mobileye+知行科技等。

3.中間件以上自研型:供應(yīng)商完成底層硬件、操作系統(tǒng),車企負(fù)責(zé)中間件及上層應(yīng)用開發(fā)。這種模式下,供應(yīng)商主攻域控基礎(chǔ)軟件平臺,向上可支撐車企掌控系統(tǒng)自主開發(fā)權(quán),向下可整合芯片、傳感器等 Tier2 的資源,TTTech 是這一模式的鼻祖,目前估值超過 10 億美元,重要股東包括奧迪、三星電子、英飛凌、安波福等。

4. 硬件代工型:供應(yīng)商完成硬件代工,剩余均由車企自研。這一模式首先由特斯拉引入,而后被蔚來,小鵬等新造車勢力采用,特斯拉設(shè)計域控制器,由廣達(dá)、和碩代工,蔚來則尋求偉世通和偉創(chuàng)力的支持。

5. Tier0.5 型:車企深度綁定產(chǎn)業(yè)鏈,力求全棧自研。這種模式下,車企源于全棧自研能力的需求,或獨立旗下零部件公司或與 Tier1 公司合資形成 Tier0.5,比如上汽旗下聯(lián)創(chuàng)汽車電子、長城旗下諾博科技、吉利旗下億咖通以及宏景智駕與江淮汽車合資成立域馳智能。

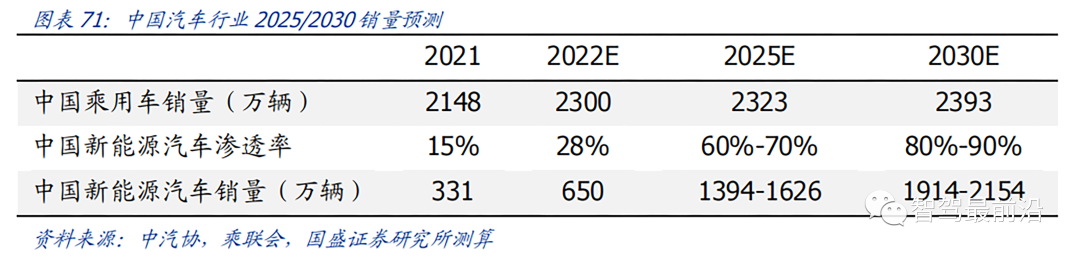

當(dāng)前,中國乘用車預(yù)計總量趨于平穩(wěn),2025/2030 年將達(dá)到 2323/2393 萬輛。國內(nèi)新能源汽車滲透率將迎來快速提升:2022 年國內(nèi)新能源車銷量有望達(dá)到 650 萬輛;預(yù)計2025 年中國新能源汽車銷量將達(dá)到 1394-1626 萬輛,滲透率達(dá)到 60%-70%;2030 年或?qū)⑦_(dá)到1914-2154萬輛,滲透率突破80%。結(jié)合預(yù)測區(qū)間中位數(shù),將根據(jù)2025/2030年新能源汽車銷量 1500/2100 萬輛進行后續(xù)計算。

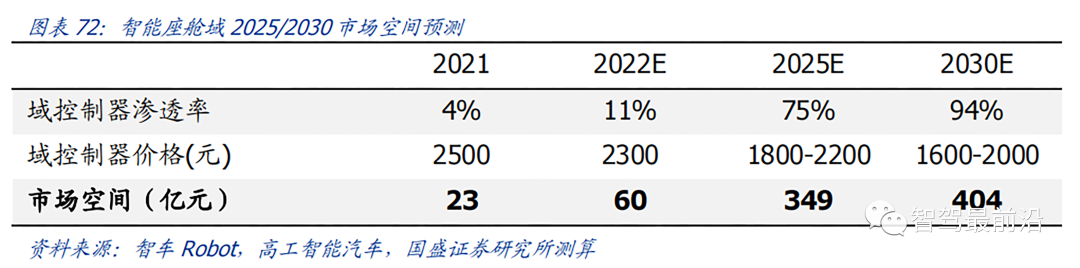

智能座艙域市場空間預(yù)測:

智能座艙域成本主要來自芯片,按照目前市占率最高的 8155 芯片成交價格 1600 元計算,結(jié)合硬件和生產(chǎn)成本,總價大約在 2000 元-2500 元左右,以中位數(shù) 2250 元計算。由于 8155 芯片出廠價僅在人民幣 300 元左右,未來有較大的降價空間。未來缺芯情況預(yù)計會有所緩解,因此預(yù)計 2025 年域控制器總成價格在 1800-2200 元左右,到 2030年會達(dá)到更低水平。出于研發(fā)難度較低、技術(shù)成熟度較高、單車價值量較低、智能化體現(xiàn)程度較高的多重考量,新能源車企紛紛布局智能座艙域。預(yù)計未來智能座艙控制器在新能源車上的滲透率將接近 100%,并還將適用于部分燃油車,未來滲透率提升最為迅速,出貨量將大幅提升。因此,智能座艙域控制器市場空間預(yù)計到 2025 年將達(dá)到 349 億元,2030 年突破400 億元。

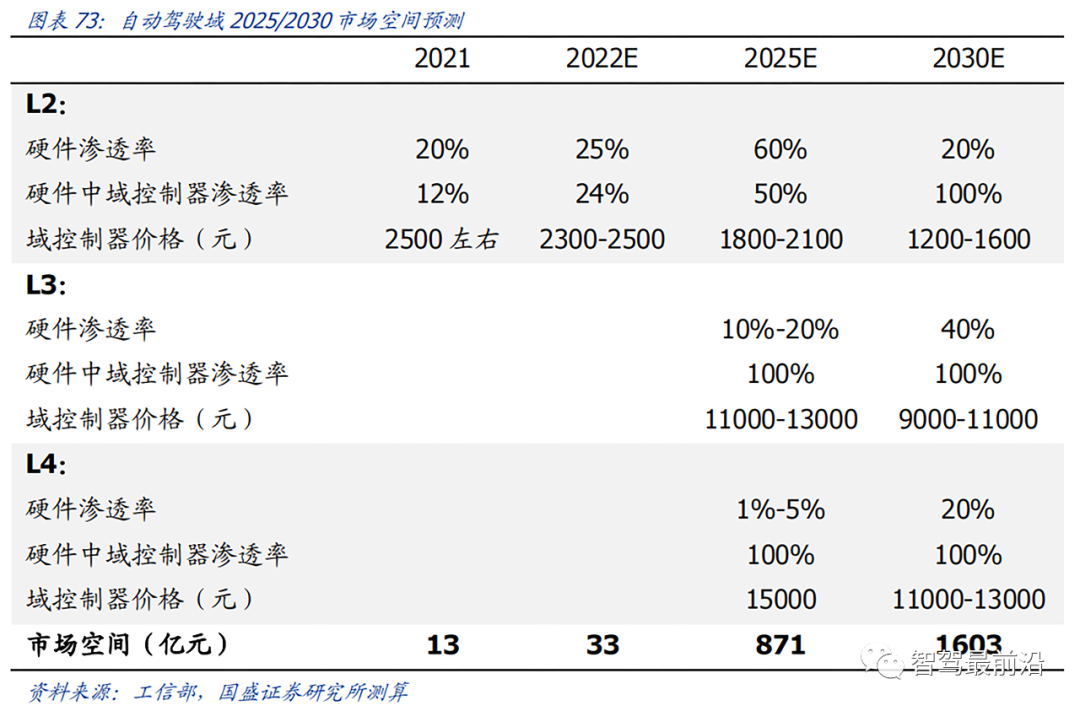

自動駕駛域市場空間預(yù)測:

根據(jù)實現(xiàn)的自動駕駛功能級別,自動駕駛域控制器可以細(xì)分為 L2、L3、L4 級別產(chǎn)品分別進行計算:

L2 級域控制器:預(yù)計未來將適用于 10-20 萬左右的經(jīng)濟車型,目前均價在 2300 元-2500 元左右,并在芯片成本降低、量產(chǎn)規(guī)模效應(yīng)影響下有降價趨勢,預(yù)計 2025 年均價將低于 2000 元。L2 硬件滲透率將從 2021 年的 20%逐年提升,預(yù)計在 2025 年達(dá)到50%,后因主流車企對低水平自動駕駛需求減弱,預(yù)計在 2030年降低至 20%;由于 L2級別自動駕駛功能對算力要求較低,目前主要以 ADAS 輔助駕駛系統(tǒng)搭載上車,使用域控制器的占比較低,預(yù)計未來域控制器在 L2 硬件中的滲透率將持續(xù)提升,預(yù)計到 2030年達(dá)到 100%。

L3、L4 級域控制器:主要適用于 30 萬元以上的高端車型,搭載英偉達(dá) ORIN 等高算力芯片方案。目前 ORIN 芯片單顆價格在 500 美元左右,折合人民幣約 3500 元,出于算力考慮需要搭載 2 顆及以上,結(jié)合激光雷達(dá)、傳感器、其他零部件、軟件開發(fā)成本和生產(chǎn)成本,預(yù)計域控制器量產(chǎn)后均價在 15000元左右,并將隨著量產(chǎn)規(guī)模擴大和芯片降本有降價趨勢。

受行業(yè)內(nèi)各公司加速研發(fā)趨勢、中央及各地出臺允許自動駕駛車輛上路相關(guān)政策影響,L3、L4 級別域控制器滲透率將逐年提升。特斯拉等頭部整車廠、創(chuàng)時智駕等國內(nèi)外域控總成廠商都積極布局 L3 級別及以上自動駕駛域控制器研發(fā),有望于 2025 年前實現(xiàn)上車量產(chǎn)。自動駕駛相關(guān)政策的發(fā)布也為 L3 級別及以上自動駕駛實現(xiàn)正式上路行駛提供政策保障:2022 年 7 月深圳發(fā)布《深圳經(jīng)濟特區(qū)智能網(wǎng)聯(lián)汽車管理條例》,允許 L3 級自動駕駛汽車上路行駛;2022 年 11 月工信部發(fā)布試點意見稿,允許具備量產(chǎn)條件的 L3、L4 級自動駕駛車輛開展上路通行試點。同時,滿足 L3 及以上級別的高算力 SoC 芯片研發(fā)也為域控滲透率提升提供動力。英偉達(dá)預(yù)計于 2024 年量產(chǎn) Thor 芯片,單片算力達(dá)到2000Tops,目前已與極氪汽車簽訂合作協(xié)議,預(yù)計將于 2025 年初實現(xiàn)上車量產(chǎn)。由于L3、L4 高級別自動駕駛對算力、集成要求高,域控制器在 L3、L4 硬件中的滲透率將保持 100%。未來幾年內(nèi),高等級域控制器滲透率有可能受到各車企量產(chǎn)進度快速推進、各地方自動駕駛上路試點政策加速頒布等因素影響,預(yù)期將有更大的提升空間。因此,預(yù)計 L3 級別域控制器滲透率將在 2025 年達(dá)到 10%-20%,以中間值 15%進行計算;2030 年將達(dá)到 40%以上。L4 級別域控制器滲透率將在 2025 年達(dá)到 1%-5%,以中間值3%進行計算;2030 年預(yù)計達(dá)到 20%以上。

審核編輯:黃飛

?

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論