電子發燒友App

電子發燒友App

電動汽車的近兩年的在國內的快速發展和政府的補貼政策,一直受到很多人的質疑。這周在群里朱校長轉發了有個豐田的一位朋友觀點:“

電動車要取代汽油車本身要滿足下列條件:

1,電池技術短期內要實現大幅突破,在成本,重量,壽命及充電時間上達到能與汽油車匹敵的能力

2,世界石油供應遇到重大困難

3,汽油發動機汽車在環保和節能方面止步不前

4,其他解決方案,例如燃料電池車技術沒有突破

然后看看第一條,世界各國準備用多少年實現電池成本容量大福升級?同時,在低成本的基礎上還能實現3分鐘充電跑500公里?;再看第二條,目前的現實是,世界石油儲量被嚴重低估,而石油需求量可能在未來不會繼續猛增;再看第三條,不提神一樣的豐田混動,就是純汽油機的的熱效率和排放都是3年一個新臺階往上走。如果算上混動,純電車更是沒有必須存在的價值;最后一條,燃料電池車技術尚不成熟,即使如此,它目前的成本低于純電車。換言之,電動車竭盡全力也不敵剛剛發力的燃料電池車。因此,汽油車短期內不會被取代,如果一定要找一個代替者,也輪不到純電車。”

照著豐田的這位朋友的這個觀點,我們是不是真的走錯了道路?政府鼓勵的方向和一大波在電動汽車這波行情中大干快上的兄弟們是不是在做無用功?

首先老代談一下自己對于政府在電動汽車行業暫時沒有經濟性的情況下為什么要對推動電動汽車行業的發展?

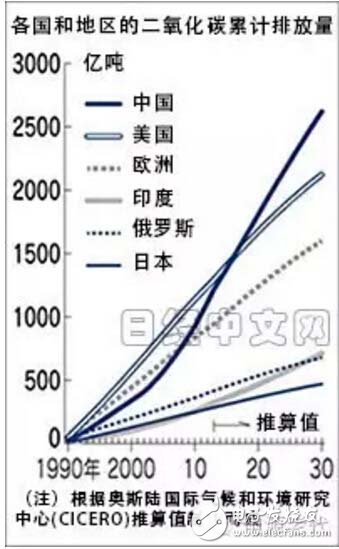

第一是中國碳排放的國際壓力:下圖是1990年至2030年,各國二氧化碳排放量增長趨勢:

2006年以后,從單年度的二氧化碳排放量來看中國已經位居世界首位,且排放量已占到全球總排放量的4分之1,如果再不加以控制,這個世界都要玩完。因此中國政府多次承諾到2030年單位國內生產總值二氧化碳排放將比2005年下降60%-65%,而兩個替代,即發電端的新能源替代和用電端的電能替代是真正解決這個問題的終極之路,交通電氣化在電動自行車普及、電力機車之后,汽車電氣化是CO2減排的必然趨勢。

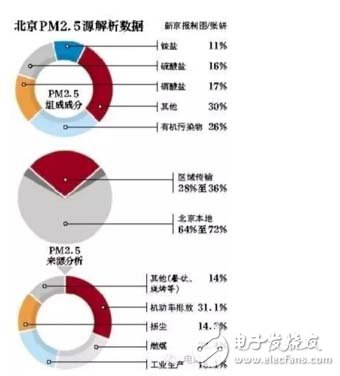

第二是治污的壓力: 相信大家對下面的這個圖并不陌生:

?

我們的經濟發展,經歷著先污染后治理的老路。2013年嚴重的霧霾污染席卷了中國許多重要地區,涉及范圍達160萬平方公里,多個省市頻頻發布霧霾紅色預警,空氣質量達到六級嚴重污染中的“最高級”,對大家的健康和生活收到了嚴重的影響,包括經濟上的影響,我們有德國的朋友因為霧霾而取消了會議的情況。根據北京環保部門的污染源檢測數據:

我們發現,其中最大的一塊是來自機動車的排放占到31.1%。然而,大部分人做的最多的除了抱怨還是抱怨,3M的口罩買了一堆,家里的空氣凈化器添置了好幾個,車照樣開,繼續互害模式。這屆人民似乎有點問題,在抱怨政府的同時,應該要反思一下自己為減少大氣污染做些事。另外,針對污染源排名第二的 22.4%的燃煤,北京市印發了《關于完善北京農村地區“煤改電”、“煤改氣”相關政策的意見》,《意見》指出,今年北京全市峰谷電價補貼政策將統一,農村地區“煤改電”居民也可享受到與城區一樣的補貼,由市、區縣兩級財政各補貼0.1元/千瓦時,這樣,居民在供暖季低谷電價時段,每度電只需花1毛錢。似乎對于這個政策,老代看到的質疑比較少,可能煤球廠沒有汽車廠那么大的影響力吧。有一點需要明白:藍天白云是要付出代價的。要吸好的空氣,電動車是目前看來沒有辦法的辦法。

第三個原因,新能源是中國彎道超車的機遇。汽車是全球產值最大的產業,而中國連續多年是全球汽車銷量第一的國家,然后三十多年的發展,我們巨大的市場沒有換來任何核心的技術。核心的部件基本為國外公司所壟斷:日本三菱幾乎壟斷了所有不能自產發動機的自主品牌汽車的汽油發動機供應;在輕型柴油發動機方面,五十鈴無疑是王者。在重型柴油機方面,美國康明斯公司則獨占鰲頭;為了滿足中國ZF越來越嚴格的排放要求,目前國內生產的所有汽車上都必須安裝電噴系統。德國博世、美國德爾福、日本電裝(屬于豐田集團)幾乎壟斷了所有中國電噴市場份額,其中德國博世的市場份額一家獨大,超過了60%;重型變速器美國伊頓、德國采埃孚兩家公司不僅控制著全球重型變速器的研發和銷售,更是幾乎壟斷了中國重型變速器市場;豐田控股的愛信公司是全球最大的自動變速器生產商以及全球第5大汽車零部件公司,已經將觸角延伸到了中國汽車工業的各個角落。而作為新能源汽車的主要三大部件,新能源汽車有“三電系統”,分別是電池、電機、電控。目前的鋰動力電池系統,BYD、CATL、光宇和南都等國產公司均已經具備Pack的生產能力;而且上游的正極材料負極材料有中國寶安和風華高科等鋰電池正負極材料的行業龍頭;新宙邦和江蘇國泰等公司在電解液方面也有重大突破;佛塑科技和南洋科技又從事隔膜技術的提供;以科列技術為首的BMS廠家又可以提供Pack所需要的關鍵技術;以匯川、麥格米特、上海大郡、藍海華騰等公司提供電驅和電機方案;各個整車廠自己提供電控方案;充電樁行業就不用講了,目前基本都是國產設備的天下。新能源汽車中國公司已經可以提供端到端的全產業鏈的支撐,可以算一筆細賬,政府在購新能源車及其充電設施的補貼近千億的資金成本,完全可以通過全產業鏈上萬億的征稅收回來,而且創造了巨大的市場機會,大家可以看看中航光電和廈門法拉的這兩年的業績,就明白新能源不僅僅對于一些核心部件,做做就是做做外圍接插件的中航和薄膜電容的法拉的業績猛增,都緣于新能源產業的推進。就目前的情況,我們不可能再把發動機技術和新能源車再扯在一起,純電動車肯定是眾望所歸。

第四點我們聊聊車的購買成本,從目前來講,燃油車的購買成本是有優勢,電動車由于電池的成本是高于同等性能的燃油車。在此,老代想到世界上第一次馬車與火車賽跑于1830年8月28日在美國巴爾的摩港市舉行。當時,該市附近有個地主叫彼得·庫柏,造了一臺取名叫“大姆指湯姆號”機車(自重一噸,功率約為1.5馬力),決心要和本市的公共馬車大老板斯托克登·斯托克斯的一匹驃悍的“灰馬”比個高低。比賽開始時,火車起動慢,馬車超先400米。當機車達到正常運行并以每小時24公里的速度通過了彎道,眼看灰馬的主人就要認輸時,機車鼓風機的皮帶從滑輪上脫落下來,結果讓灰馬追了上來而贏午了這場比賽的勝利。

如果僅從當時的馬車態勢就說火車沒有馬車優秀,這就說明了那個人的短視和眼界不夠開闊,就如現在燃油車的人嘲笑電動車一樣。鋰電池的成本,在過去的十年時間,已經降到10年前的三分之一,假以時日,不斷是度電成本,還是循環壽命都會,對客戶來講在十年之內降到現在的四分之一的使用成本。主要的途徑有,能量密度的提高,也就是同樣電量,使用的材料更少;另外是電芯循環次數的增加,這也會大幅降低客戶的使用成本;還有是BMS技術的提高,很多電芯的循環次數已經做到3000-4000次循環,而目前的電動車Pack的循環次數遠遠小于電芯的循環,這里有很大的空間可以挖掘。燃油車的技術發展了一百多年,目前的很難出現大的技術突破降低燃油量,這就如一個一百歲的老人再吃十全大補丸,也很難和一個健康的年輕人比未來,電動車現在就是個少年,技術上的突飛猛進,成熟只是時間問題。

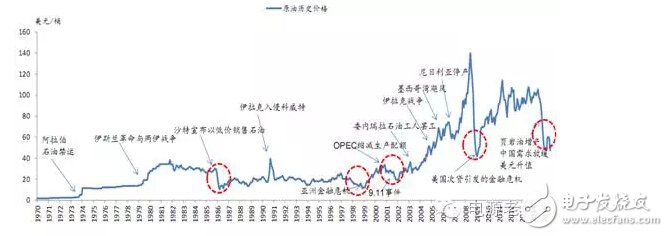

第五點聊聊能源的使用成本。老代在網上找了1970-2015年原油歷史價格走勢圖。一個感覺,不靠譜,我們目前就是巴菲特也難于預測明年的石油價格。

?

截至2015年底,中國機動車保有量達2.79億輛,其中汽車1.72億輛,而且每年以2000萬輛的速度在遞增,沒有電動車的抑制,石油價格重新飆升只是時間問題。而隨著大量再生能源的接入,以太陽能為例,近十年太陽能度電成本降低到十年前的10%,未來還有較大的降價空間,甚至到免費。《第三次工業革命》作者杰里米·里夫金在《零成本社會》開創性地探討了極致生產力、協同共享、產消者、生物圈生活方式等全新的概念,詳細地描述了數以百萬計的人生產和生活模式的轉變。他認為,“產消者”正在以近乎零成本的方式制作并分享自己的信息、娛樂、綠色能源和3D打印產品。隨著大量新能源的垃圾電接入電網,鋰電池性能的提升、V2G技術的應用、能源互聯網技術的發展和我們國家電改政策的進一步深化,將來的社會,幾千萬輛電動汽車在變成巨大的儲能設備,在電費低時吸納低成本電,在峰值時向電網回饋能源,電動車的電費使用成本極低,加上本身基本不需要保養,這是燃油車根本沒法想象的。在德國等電力市場成熟的國家,如果可再生能源能夠滿足或超過用電負荷,電力市場將出現零電價或負電價。當可再生能源進入市場后,電力批發價格會出現下跌。一種特殊的情況是,當可再生能源發電量本身就滿足用電負荷時,批發電價就是零。而更為極端的情況是,當可再生能源發電量超過用電負荷需求,市場處于供大于求的狀態,此時市場批發電價跌至零以下,這就出現了所謂負電價。出現負電價的時間大多是在陽光燦爛或大風的節假日低負荷時段,例如圣誕節之夜。電價的持續降低是必然趨勢,但是原油的價格動輒波動3-4倍,加上目前的燃油車如果真正要清潔使用,必須把碳稅和碳捕捉和存儲技術和環境治理的成本要算上去,從長遠來講退出市場是必然趨勢。

第六是能源安全問題。2013年,中國進口原油2.82億噸,增長4%,中國石油對外依存度達到了58.1%、天然氣對外依存度雖只有27.5%但增長迅速,比2012年提高3.1個百分點,而煤炭對外依存度也達到8.13%,從上面的數據可以看到,中國的能源安全現狀與發展趨勢面臨巨大挑戰。目前南海和釣魚島的復雜局面,兩億多臺的機動車的原油供應一旦出現問題,大家可以想象面臨的挑戰。分布式新能源發電和電動汽車的發展,是減弱這種風險的唯一途徑。

至于燃料電池汽車,大家可以看一下國家發布的新能源汽車的補貼標準:

很多人認為國家對于燃料電池不重視,其實不盡然,從上表中可以看出來,國家對于燃料電池汽車基本都維持在18-20萬/輛的標準,補貼力度遠遠大于電動車,2015年繼Tesla公開了自己的電動汽車專利后,豐田也公開了自己的燃料電池的所有專利,目前的燃料電池的問題不是補貼政策,是產業化完全沒基礎。加上制氫運氫的成本、加氫設施的建設投資,中國基本不會走燃料電池的道路,為日本人做嫁衣。

至于豐田的朋友提出的要實現3分鐘充電跑500公里這樣的技術問題,未來解決都不是問題。電動汽車對于燃油車的替代是一個逐步的過程,按照政府的規劃,我們計劃在2020年實現200萬輛的電動汽車的發展,也只是約占到當年汽車銷量的10%,目前的電動車自有特定的消費人群,以我所在的紫光信息港為例,目前樓下的30多臺交流充電樁基本可以保證每天隨到隨充,一天充電可以跑到150-200公里,日常的出行都不會有任何問題,而且比燃油車還方便,不用再跑加油站了。

?

2016年4月11日,荷蘭勞工黨要求從2025年開始禁止在本國銷售傳統的汽油和柴油汽車。若荷蘭此項政策正式生效,荷蘭將成為第一個全面禁止汽油和柴油汽車的國家。荷蘭是在加入國際零排放汽車聯盟(International Zero-Emission Vehicle Alliance)之后做出此項決定的,該聯盟致力于在2025年前實現全部新車為電動汽車的目標。挪威和德國也有類似的動議,人類的發展的終極目標,發電大部分可再生能源,交通電氣化。正如互聯網對于傳統行業的顛覆一樣,電動車對于燃油車的替代已經是大勢所趨,這只是一個時間問題,要么去適應抓住機遇,要么被淘汰,沒有第三條路可以選擇。

?

工商網監

工商網監

評論