電子發燒友App

電子發燒友App

由于本土及跨國公司的蓬勃發展,中國現已成為全球最大的車輛及出行服務市場。2007年至2017年間,中國市場以每年16%的速度增長,在全球乘用車市場的份額也由2007年的9%增至2017年的30%。下面就隨汽車電子小編一起來了解一下相關內容吧。

全球管理咨詢公司麥肯錫近期發布的一份最新研究顯示,中國未來很可能成為全球最大的自動駕駛市場,至2030年,自動駕駛相關的新車銷售及出行服務創收將超過5000億美元。

北京麥肯錫未來出行研究中心(MCFM)也于近期成立。MCFM是出行產業的智庫和顧問,基于麥肯錫及出行生態系統廣泛的專家網絡,MCFM旨在提供關于行業未來的獨特視角及創新客戶服務。MCFM在底特律、慕尼黑、硅谷和北京共設四個中心。

報告闡述了塑造中國自動駕駛市場發展的十個主要洞見:

洞見1:自動駕駛技術如能實現,將帶來巨大的經濟和客戶價值。

自動駕駛將提升個人安全系數,可減少90%以上的事故。

自動駕駛平均每天可為司機節約50分鐘的時間。

自動駕駛可幫助不會駕駛的人(如殘疾人及老年人等)實現自主出行。

與租賃或購買汽車相比,自動駕駛帶來的新出行模式可以降低每公里的成本。

由于事故減少,堵車成本和醫療開支也相應降低。

洞見2:自動駕駛若能在中國落地生根,前景將十分廣闊。

到2030年,自動駕駛將占到乘客總里程(PKMT)的約13%,到2040年將達到約66%。

到2030年,自動駕駛乘用車將達到約800萬輛;到2040年,將達到約1350萬輛。

到2030年,自動駕駛汽車總銷售額將達到約2300億美元,到2040年將達到約3600億美元。

到2030年,基于自動駕駛的出行服務訂單金額將達到約2600億美元,到2040年將達到約9400億美元。

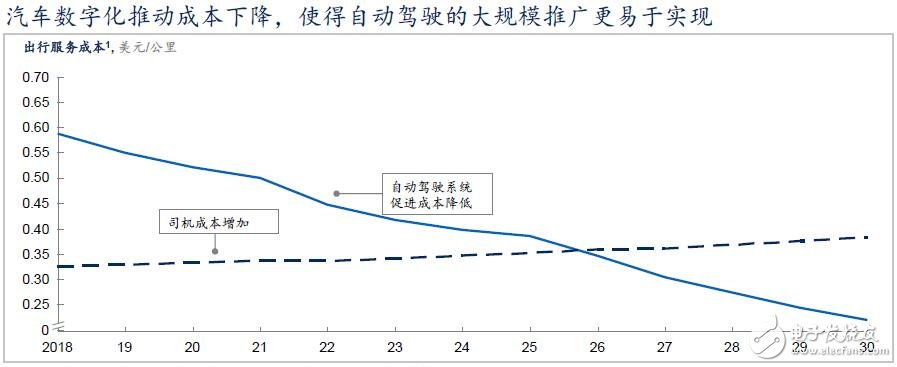

洞見3:汽車數字化有利于成本下降,使得自動駕駛的大規模推廣更易于實現。

麥肯錫預測,2025-2027年將是自動駕駛的拐點。基于對自動駕駛底層技術成本曲線的估算,此時將是自動駕駛與人力駕駛的經濟平價點。換句話說,自動駕駛每公里的總成本將與司機駕駛傳統汽車的成本大致持平。在此拐點之后,市場對自動駕駛的需求將穩步上升。

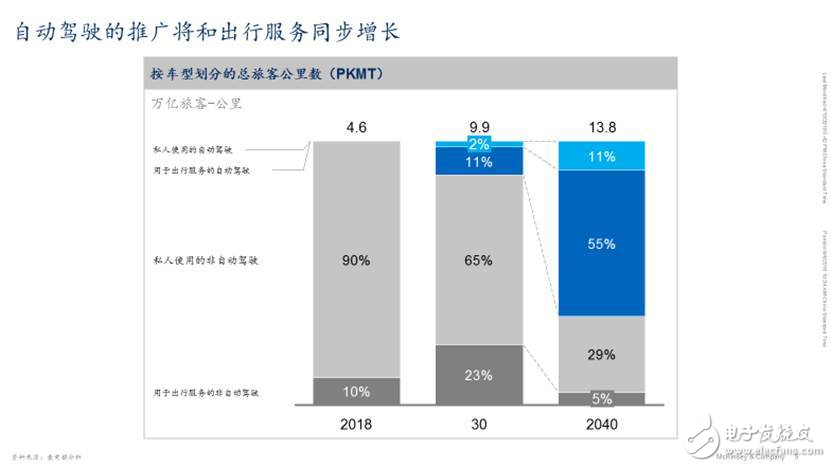

洞見4:自動駕駛的推廣將和出行服務同步增長。

中國正在快速推廣出行服務。用于出行服務的車輛目前占中國汽車銷售總額的10%左右。私人用車仍占主導地位。目前,90%的PKMT來自私人乘用車輛,其余的則來自出租車和車輛共乘等其他出行服務。

麥肯錫預測,至2030年,出行服務提供商部署的自動駕駛車輛將占PKMT的11%,私人擁有的自動駕駛車輛將占2%。至2040年,出行服務提供商對PKMT的占比將占高達55%,私人擁有的自動駕駛車輛僅占11%。

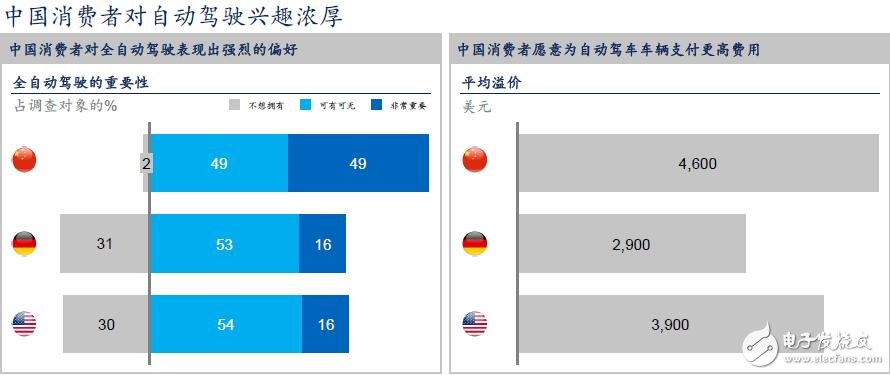

洞見5:中國消費者對自動駕駛興趣濃厚。

麥肯錫的一項近期調研顯示,49%的中國消費者認為全自動駕駛“非常重要”,另有49%的中國消費者認為它“可有可無”。這一結果與德國及美國消費者形成鮮明對比:僅16%的德國和美國消費者認為全自動駕駛“非常重要”,另有53%的德國和美國消費者認為它“可有可無”。

中國消費者愿意為購買自動駕駛車輛支付高達4600美元的溢價,而美國和德國則分別為3900美元和2900美元。

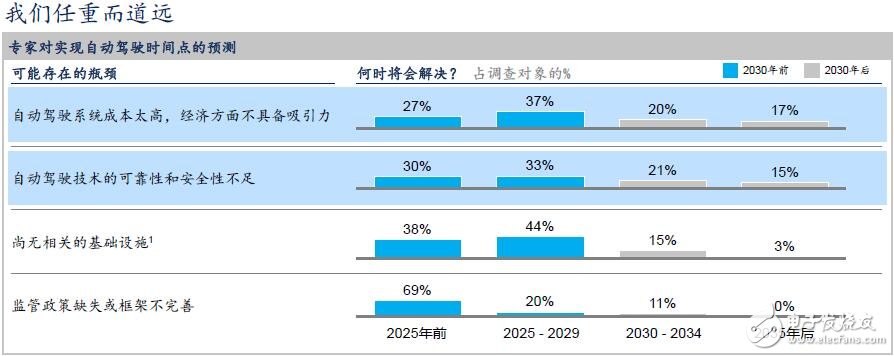

洞見6:實現自動駕駛任重道遠。

自動駕駛系統成本過高、經濟方面不具備吸引力是影響其發展的最大瓶頸。麥肯錫針對這一主題對出行領域的專家進行了調研,僅27%的調查對象認為至2025年可解決成本問題;另有37%認為2025-2030年之間可解決; 20%認為將在2030-2034年之間解決;17%認為2035年之后才能解決。

可靠性和安全性是推廣自動駕駛技術的另一項重大瓶頸。僅30%的調查對象認為至2025年可解決這一問題; 33%認為可在2025-2029年之間解決;36%認為至2030年之后才能解決。

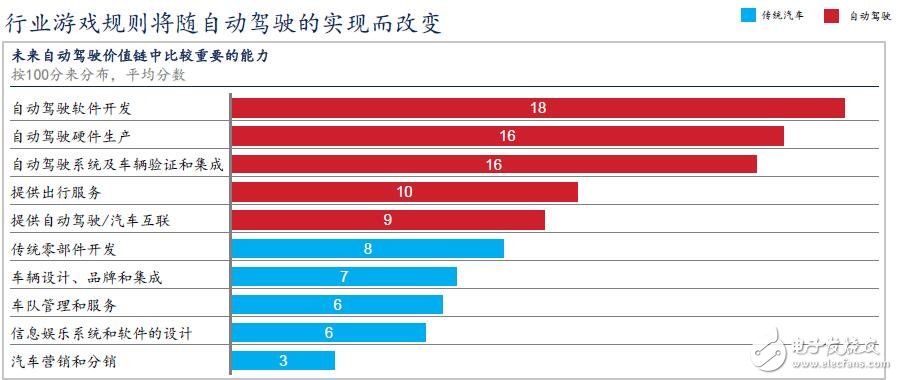

洞見7:行業游戲規則將隨自動駕駛的實現而改變。

截至目前,傳統汽車零部件的開發及汽車的設計和品牌是汽車制造商的關注焦點。但未來自動駕駛占據主導地位之后,一整套新技術和新技能將至關重要。根據我們對出行行業專家的調研,他們認為未來自動駕駛價值鏈最重要的三項能力為自動駕駛軟件開發、自動駕駛硬件生產及自動駕駛系統集成。

洞見8:商業模式將隨自動駕駛的實現而改變。

企業對消費者(B2C)的業務模式主導了中國的汽車市場,其中,89%的汽車直接賣給消費者,僅11%的汽車賣給了B2B車隊運營商。自動駕駛將改變這一現狀。麥肯錫預測,至2030年,面向車隊運營商的傳統、非自動駕駛車輛銷售將增至23%,面向車隊的自動駕駛車輛銷售將增至16%。

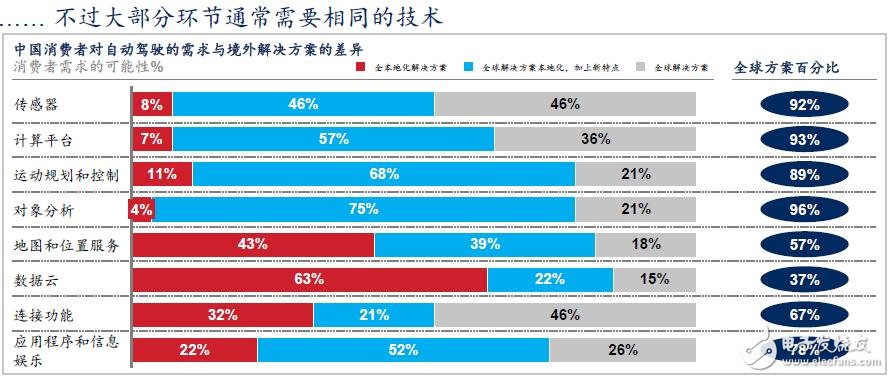

洞見9:中國的自動駕駛環境比世界其他地方更復雜……但通常需要相同的技術。

雖然將軟件算法運用到中國的交通環境需要額外的2-3年,但在中國部署自動駕駛所需的底層技術卻與全球其他國家基本相同。包括傳感器、計算平臺、運動規劃和控制及對象分析在內的技術很可能繼續被國際技術巨頭主宰。而數據云、地圖和位置服務及連接功能等更多與本土要求相關的技術則需要全面的本地化解決方案或融合本土及全球技術的混合解決方案。

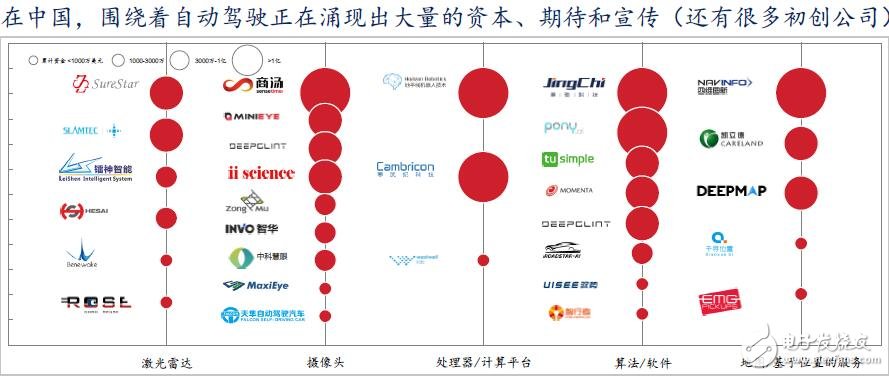

洞見10:在中國,圍繞著自動駕駛正在涌現出大量的資本、期待和宣傳(還有很多初創公司)。

目前,大量的中國企業正著手開發自動駕駛技術架構的核心構成要素,包括激光雷達、攝像頭、處理器、軟件和地圖/基于位置的服務等。在2012至2017年間,約有70億美元的風險投資投入到中國的自動駕駛技術企業,這一數額與在同期投資于美國初創企業的金額相當。中國的平均交易規模是7200萬美元,是美國平均交易規模的兩倍。

常駐麥肯錫上海分公司的全球董事合伙人及本報告作者之一吳聽說:“目前各項指標顯示自動駕駛在中國有得天獨厚的優勢。與其他國家的消費者相比,中國消費者正考慮購買自動駕駛車輛,尤其是在高端市場。事實上,與其他國家的消費者相比,中國的汽車買家尤其注重自動駕駛車輛的性能。”

常駐麥肯錫北京分公司的全球董事合伙人兼本報告作者之一唐睿思(Christopher Thomas)說:“中國市場的汽車制造商、高科技公司及出行服務提供商似乎以為自動駕駛現象是一二十年之后的事,推遲定位戰略可能損失影響力和自由度。公司現在就應該在以下方面采取行動:決定參與領域;開發接觸技術架構的路線圖;決定合適的聯盟和生態系統戰略;發展戰略敏捷性,在市場上出現新數據時更新其方法。”

常駐麥肯錫上海分公司的全球董事合伙人及本報告作者之一王平說:“我們相信,中國在發展自動駕駛過程中,本土公司和跨國公司將會取得平衡。盡管本土參與方競爭力日益增強,但跨國公司在市場上將繼續發揮重要作用,因為消費者仍會選擇購買國際化車輛制造商生產的汽車。”

工商網監

工商網監

評論