電子發(fā)燒友App

電子發(fā)燒友App

對于造車新勢力而言,2019年絕對是不確定性的一年,在2019年即將過去四分之一之際,補貼政策依然遲遲沒有最終確定,不客氣地說,大大地影響了眾多造車企業(yè)的定價銷售策略。一個簡單的例子,在昨天大眾發(fā)布三款純電動國產(chǎn)汽車聲勢浩大的發(fā)布會上,居然沒有公布價格。無他,政策不明。

但對于他們而言,今天落地的補貼政策絕對是平地一聲雷。

遠比預期中的還要殘酷。

今天,四部委(財政部、工信部、科技部、發(fā)改委)聯(lián)合發(fā)布《關于進一步完善新能源汽車推廣應用財政補貼政策的通知》(財建〔2019〕138號,以下簡稱2019年補貼政策),明確了2019年新能源汽車補貼政策方向和技術標準。

而最受行業(yè)關注的一點即是:地方補貼將在6月26日全面取消,國補標準也將大為降低。

而在從3月26日至6月26日的這三個月的所謂過渡期間,補貼也全面退坡。

有評論稱,補貼的退坡幅度超過了50%。

而過渡期過后將進下取消車輛購置補貼,轉(zhuǎn)為補貼配套涉及建設和配套運營服務等。

國產(chǎn)純電動汽車將迎來一輪漲價潮已是大概率事件。

今天發(fā)布的這一政策再次以國家四部委的名義聯(lián)合下發(fā),顯然在經(jīng)過了激烈的博弈后,將成為未來一段時間內(nèi)國家對純電動汽車政策的指導性文件。在這份文件里,我們看到了政府對純電動汽車這一技術的路線的懷疑,并向燃料電池尤其是氫燃料電池汽車的傾斜,以及對乘用車電動化扶持政策的全面退坡。

簡言之,這對我國剛剛起步并稍具規(guī)模的純電動汽車產(chǎn)生深遠的影響。

伴隨合資品牌紛紛推出純電動汽車,特斯拉大規(guī)模降價入市,中國新造車運動的參與者們將在2019年劇烈洗牌,生存還是死亡的游戲已經(jīng)開始。

下面,我們簡要分析一下在過渡期內(nèi)的補貼政策細節(jié):

2019年補貼政策2019年3月26日起實施,2019年3月26日至2019年6月25日為過渡期。

過渡期期間,符合2018年技術指標要求但不符合2019年技術指標要求的銷售上牌車輛,按照2018年補貼政策對應標準的0.1倍補貼,符合2019年技術指標要求的銷售上牌車輛按2018年對應標準的0.6倍補貼。過渡期期間銷售上牌的燃料電池汽車按2018年對應標準的0.8倍補貼。燃料電池汽車和新能源公交車補貼政策另行公布。

也就是說,對于眾多剛剛上市并符合2019年技術標準的車型,補貼退坡40%,這一點符合很多業(yè)內(nèi)人士的預計。但可能很多人不會想到,這一政策將在今年6月26日后取消。

那么2019年新能源乘用車的技術要求要達什么標準呢?

1. 純電動乘用車30分鐘最高車速不低于100km/h。

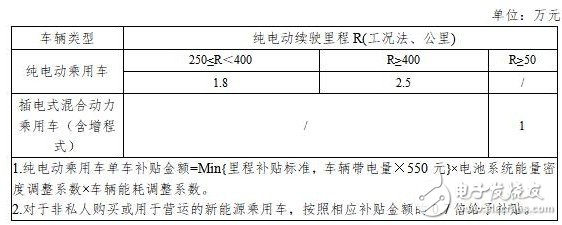

2. 純電動乘用車工況法續(xù)駛里程不低于250 km。插電式混合動力乘用車(含增程式)工況法續(xù)駛里程不低于50 km。

3. 純電動乘用車動力電池系統(tǒng)的質(zhì)量能量密度不低于125Wh/kg,125(含)-140Wh/kg的車型按0.8倍補貼,140(含)-160Wh/kg的車型按0.9倍補貼,160Wh/kg及以上的車型按1倍補貼。

4. 根據(jù)純電動乘用車能耗水平設置調(diào)整系數(shù)。純電動乘用車整車能耗比《關于調(diào)整完善新能源汽車推廣應用財政補貼政策的通知》(財建〔2018〕18號)規(guī)定門檻提高10%(含)-20%的車型按0.8倍補貼,提高20%(含)-35%的車型按1倍補貼,提高35%(含)以上的車型按1.1倍補貼。

5. 工況法純電續(xù)駛里程低于80km的插電式混合動力乘用車B狀態(tài)燃料消耗量(不含電能轉(zhuǎn)化的燃料消耗量)與現(xiàn)行的常規(guī)燃料消耗量國家標準中對應限值相比小于60%,比值介于55%(含)-60%之間的車型按0.5倍補貼,比值小于55%的車型按1倍補貼。工況法純電續(xù)駛里程大于等于80km的插電式混合動力乘用車,其A狀態(tài)百公里耗電量應滿足純電動乘用車2019年門檻要求。

這一標準同時對新能源汽車的最高速度也就是性能、續(xù)航里程、電池密度和能耗系數(shù)進行了限定。

這一標準將淘汰很大一批小型電動汽車。

它意味著純電動乘用車續(xù)航水平在250km以下、動力電池系統(tǒng)的質(zhì)量能量密度低于125Wh/kg的車型將無法再享受補貼。

相比地補將全面取消,國補也大為降低,續(xù)航在250(含)至400km之間的車型可享受1.8萬元的單車補貼,續(xù)航大于等于400km之間的車型可享受2.5萬元的單車補貼。

而在插電式混合動力乘用車方面,新標準延用了插電式混合動力乘用車(含增程式)工況法續(xù)駛里程不低于50 km的標準。

今天工信部也同期發(fā)文撤銷了72款新能源車型的免購置稅資格,這其中不乏北汽等新能源汽車大戶。

在這一文件中提到“對《免征車輛購置稅的新能源汽車車型目錄》(以下簡稱《目錄》)實施動態(tài)管理。”而撤銷的依據(jù)是“在第十六批《目錄》于2018年2月發(fā)布后,共有72款車型在12個月內(nèi)無產(chǎn)量或進口量,擬從《目錄》撤銷。”

今天隨著新能源汽車補貼政策的塵埃落定,國家有意推動新能源汽車產(chǎn)業(yè)全理競爭,推進產(chǎn)業(yè)融合的目的已經(jīng)明確。

不過雖然補貼政策明確,在最初對新能源汽車政策進行頂層設計的補貼政策退坡與雙積分制回補新能源汽車的組合設計,卻沒有在這一政策中進行回應。

按計劃,今年4月1日我國將全面實行雙積分制。

2017年9月29日,工信部、財政部、商務部、海關總署和國家質(zhì)檢總局以聯(lián)合發(fā)文的方式發(fā)布了《乘用車企業(yè)平均燃料消耗量與新能源汽車積分并行管理辦法》。也就是俗稱的雙積分制確定將在2018年4月1日實施,并將2019年和2020年的新能源積分可以合并考核,并同時將碳積分交易價格交由各企業(yè)自主決定。

我國自此成為全球第一個在整個汽車市場實行新能源雙積分政策的國家,按照規(guī)定,在設定了2018年一年的過渡期后,今年4月1日將是強制執(zhí)行日,這一政策將為補貼政策退坡的企業(yè)提供新一輪支持,但目前來看,雙積分制試行一年,效果寥寥,交易十分寡淡。遠無法形成對造車新勢力在資金上的支持。

而近來無論是產(chǎn)業(yè)中人還是政府部門對于雙積分制似乎已無人談起,大有健忘之態(tài),雙積分制被寄予的希望可能在現(xiàn)實面前已無法承擔它的使命。

而在眾多汽車品牌紛紛推出純電汽車之后,補貼退坡對于中國龐大的新造車近百家企業(yè)將是一記重擊,在電池成本沒有呈現(xiàn)規(guī)模化下降的背景下,電動汽車對燃油車的性價比將進一步下調(diào)。

從另一個角度而言,政策扶持減弱,對于我國過熱的新造車運動未必是一件壞事,它有利于盲目的重復性建設,抑制地方政府的投資沖動。

但因為補帖政策的退坡與雙積分制至今尚未出現(xiàn)互補效應,伴隨補貼的全面退坡注定對整個行業(yè)而言有具大的沖擊效應。

但對于從未來享受政策支持的特斯拉以及部分合資品牌,這又給了他們一次歷史性機遇。

而政策制定者從當初的純電動化一刀切的堅決,到今天對燃料電池的傾斜也值得業(yè)內(nèi)人士深思。

電動汽車在2018年的43起著火事故驚醒了不少人,電動汽車大躍進引發(fā)了騙補一系列亂象,但在這些事件發(fā)生后,又對氫燃料車報以厚望。

但以今天我們技術水平,一旦氫燃料汽車上路之后相撞引發(fā)事故之后,是否會再次轉(zhuǎn)向新的能源呢?

對于汽車產(chǎn)業(yè),近年來,我們出臺了太多的文件,但讓市場和消費者選擇技術路線的模式一直未曾受到尊重。

給予眾多技術路線支持固然是好事,但是政策上的一刀切卻往往造成巨大的浪費。

中國的新能源汽車產(chǎn)業(yè)確切的說應該就是純電動汽車產(chǎn)業(yè)剛剛起步,正如一位業(yè)內(nèi)人士所言,頻繁的政策調(diào)整將是產(chǎn)業(yè)進定步發(fā)展的障礙。而純電動汽車并非市場的產(chǎn)物,它依賴產(chǎn)業(yè)而起,依賴補貼而興。此時在它剛剛露出繁榮的一面之際,這一政策的調(diào)整注定決定許多還在路上的企業(yè)的生死。

祝他們好運。

而對于消費者而言,如果你對國產(chǎn)電動汽車有好感,那應該迅速下手,漲價已是躲不開的事實。

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論