電子發(fā)燒友App

電子發(fā)燒友App

Lyft 2018年該公司虧損9.11億美元,這使其成為美國初創(chuàng)公司IPO前12個月虧損最多的初創(chuàng)企業(yè)。

以網(wǎng)約車公司Lyft和Uber為首的科技“獨角獸”,將在2019年掀起自互聯(lián)網(wǎng)時代以來又一波首次公開募股(IPO)大潮。雖然這些新興“獨角獸”至今依然未實現(xiàn)盈利,但然而令人感到詫異的是,華爾街對此卻并不太在乎。他們更關(guān)注初創(chuàng)企業(yè)創(chuàng)造的市場機會,而不是其盈利能力。

多家準備IPO創(chuàng)企依然虧損嚴重,盈利遙遙無期

網(wǎng)約車公司Lyft正在帶領(lǐng)大批硅谷初創(chuàng)科技公司前往華爾街的公開市場,這些公司都展現(xiàn)出一種不同尋常的品質(zhì),即處于大量虧損、尚未盈利的狀態(tài)。隨著本周即將進行首次公開募股(IPO),Lyft將成為自互聯(lián)網(wǎng)時代以來公開市場對虧損公司興趣的最大考驗之一。

研究機構(gòu)S&P Global Market Intelligence公布的數(shù)據(jù)顯示,Lyft去年虧損9.11億美元,這使其成為美國初創(chuàng)公司IPO前12個月虧損最多的初創(chuàng)企業(yè)。Lyft成立以來已經(jīng)連續(xù)六年虧損,但與其成立10年、規(guī)模更大的競爭對手Uber相比依然顯得微不足道,后者每季度虧損就超過8億美元。Uber計劃今年晚些時候上市。

與Lyft和Uber類似,隨著時間推移,許多其他資金雄厚的科技初創(chuàng)公司也在考慮上市。有報道稱,共享辦公巨頭WeWork去年前9個月的虧損增加了3倍,達到12億美元。這家初創(chuàng)公司已表示打算上市,但沒有透露具體上市時間。投資者表示,許多籌集了數(shù)億美元的食品外賣公司在爭奪市場份額的過程中,也正承受著巨大的損失。

有些公司正邁上上市的路徑,同時距離盈利目標也更近了一步。圖像搜索公司Pinterest上周五在IPO招股說明書中披露,2018年該公司的虧損較上年減少一半,約為6300萬美元。數(shù)據(jù)分析公司Palantir也表示,預(yù)計未來一兩年將實現(xiàn)盈利。

在很大程度上,這些初創(chuàng)企業(yè)之所以會大量虧損的同時還在堅持巨額營銷支出,原因在于他們擁有近乎無止境的私人資本供應(yīng)。只要它們的收入增長前景看好,這些初創(chuàng)企業(yè)就能得到資金扶持以維持生存。

然而,分析師和投資者表示,巨大的風險可能伴隨著巨大的損失。舉例來說,投資者很容易誤判某種受歡迎新產(chǎn)品的需求深度。此外,在過去十年中成立的初創(chuàng)企業(yè)中,沒有任何公司曾經(jīng)歷過經(jīng)濟衰退,因此也無法衡量他們的業(yè)務(wù)表現(xiàn)。

美國斯坦福大學研究處于創(chuàng)業(yè)晚期狀態(tài)初創(chuàng)企業(yè)的教授伊利亞·斯特里布拉耶夫(Ilya Strebulaev),在談到大型私營公司時表示:“他們的許多商業(yè)模式還沒有經(jīng)過全面驗證。如果這些公司沒有取得投資者預(yù)期的那種成功,我不會對此感到意外。”

在IPO前虧損最多的五家公司中,有四家在公開市場上表現(xiàn)不佳,包括折扣市場Groupon、生物技術(shù)公司Moderna、社交媒體公司Snap以及通訊公司Vonage。第五家公司惠亞集團(Viassystems)幾年前就已經(jīng)撤市重新私有化,但其價值僅是IPO時的一小部分。

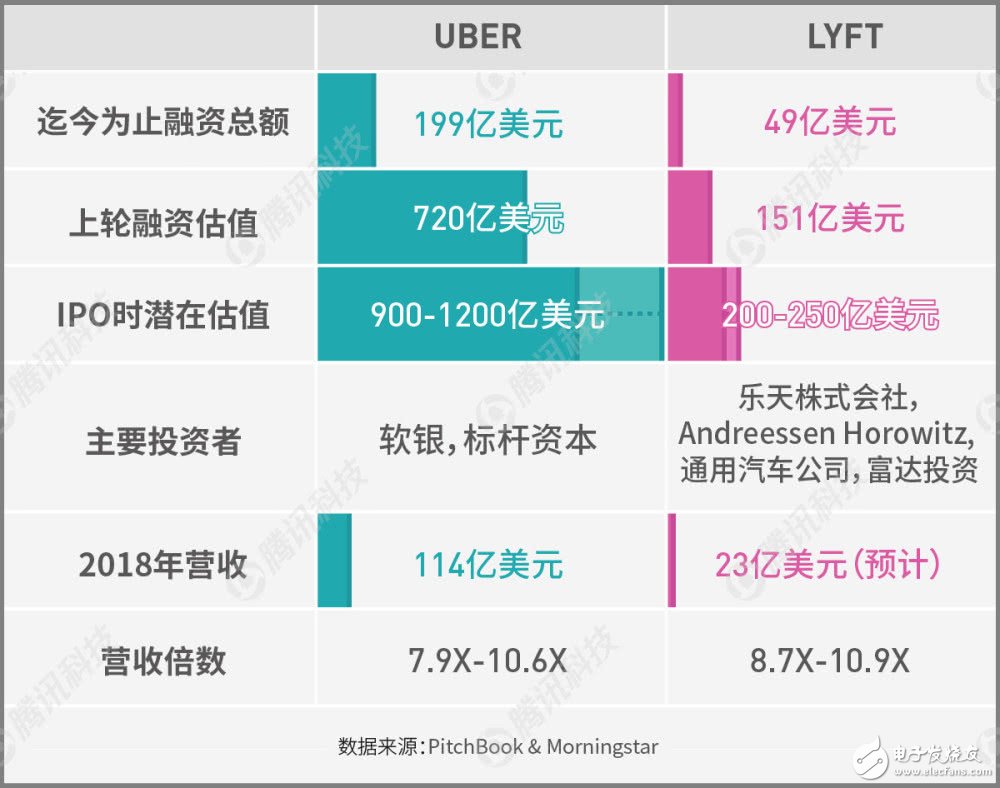

對押注即將到來的科技公司IPO的投資者來說,最大的吸引力在于快速增長,Lyft已將這個因素作為其向華爾街推銷的核心內(nèi)容。標準普爾(S&P)的數(shù)據(jù)顯示,Lyft去年的營收增加了一倍,達到22億美元,這使其成為美國初創(chuàng)企業(yè)IPO前收入第三高的企業(yè),僅次于Facebook和谷歌。而Facebook和谷歌在IPO之前都已經(jīng)開始盈利。

Lyft沒有公開說明它預(yù)計將何時盈利,但該公司高管和銀行家指出,其在營銷等高成本項目上的支出占收入的比例正在下降,并且還在推動降低保險成本。知情人士說,到目前為止,銀行家們從對Lyft目標估值達到210億至230億美元的投資者那里發(fā)現(xiàn)了非常強勁的需求。最近一輪融資中,私人投資者對Lyft的估值為151億美元。

Lyft和Uber的巨額虧損,在很大程度上是由于它們?yōu)闋帄Z市場份額而進行的激烈競爭所致。這兩家公司最初的經(jīng)營理念都是崇尚節(jié)儉,它們充當?shù)慕巧沁B接司機和乘客的在線市場,公司本身沒有車輛。但競爭迫使他們花費巨資招募新的司機和吸引新的乘客。近十年來,兩家公司始終在為消費者提供乘車補貼。

Lyft報告稱,僅在2018年,該公司就在營銷和激勵司機與乘客方面花費了13億美元,平均每次接送服務(wù)提供的補貼超過2美元。許多Lyft和Uber投資者表示,他們預(yù)計,一旦這兩家公司上市,激勵大戰(zhàn)就會結(jié)束,因為它們無法再繼續(xù)不間斷地籌集資金。不過,早期的私人投資者表示,他們曾希望重量級乘客補貼早在幾年前就結(jié)束。

道瓊斯風險投資公司(Dow Jones Venture Source)表示,Lyft和Uber各自籌集的風險資本將超過任何以前上市的美國初創(chuàng)公司。私人投資者在很大程度上認為:鑒于智能手機已經(jīng)變得無處不在,新的服務(wù)和產(chǎn)品可以在全球迅速傳播。而且,考慮到競爭環(huán)境,只要收入增長,他們通常會更寬容地承受投資目標不斷累積的虧損。

融資規(guī)模更大,增長潛力才是重點

紅杉資本(Sequoia Capital)合伙人道格·里昂(Doug Leone)說:“我們發(fā)現(xiàn)自己正處于流動性過剩的狀態(tài)。考慮到本地和全球的競爭,企業(yè)必須以非常快的速度運轉(zhuǎn)。”紅杉資本是谷歌、蘋果以及Instagram等科技巨頭的早期投資者。在互聯(lián)網(wǎng)繁榮時期,類似的動態(tài)也普遍存在,盡管那個時代的私人投資者不必等待太長時間就能看到投資對象實現(xiàn)盈利。

舉例來說,電商巨頭亞馬遜在1997年上市之前僅籌集了大約800萬美元的風險資本,而當時該公司公布的虧損數(shù)額達到3100萬美元。2001年,也就是成立七年后,亞馬遜才宣布實現(xiàn)首個季度盈利目標。在2004年首次公開募股(IPO)的前一年,谷歌籌集了2500萬美元,并實現(xiàn)了1.06億美元的利潤。

盡管如此,電子商務(wù)公司eToys和Pets.com等其他公司的上市時,收入微乎其微,甚至沒有收入,這與今天的情況截然不同。按照今天的標準,即使是互聯(lián)網(wǎng)泡沫中最大的泡沫之一——在線雜貨商Webvan,其融資規(guī)模也相對較小。1997至1999年間,Webvan籌集了那個時代最大的一筆資金,即7億美元的風險資本和IPO資金,經(jīng)通脹調(diào)整后超過10億美元。但在2001年融資枯竭時,這家公司被迫關(guān)門。相比之下,Lyft已經(jīng)籌集了近50億美元,并正尋求在IPO中再籌集20億美元。

Webvan前首席財務(wù)官、汽車制造初創(chuàng)公司Divergent 3D的首席執(zhí)行官凱文·欽格(Kevin Ziinger)表示,盡管市場出現(xiàn)泡沫,但投資者希望盡快獲得利潤,不會容忍多年的巨額虧損。

在硅谷,投資者并不指望他們投資的公司能夠盈利,《閃電式擴張:建立高價值公司的閃電之路》(Blitzscale: The Lightning-Fast Path to Building giant Valuable Companies)是創(chuàng)始人的圣經(jīng)。書中呼吁,要像亞馬遜那樣大舉投資于增長,以實現(xiàn)規(guī)模擴張。至于華爾街,它已經(jīng)顯示出對杰夫·貝索斯(Jeff Bezos)旗下公司股票的親和力,盡管后者多年來始終在探索盈利之路,以及其他賠錢的努力。

為何會如此?因為華爾街更多的是關(guān)注市場機會,而不是盈利能力。舉例來說,盡管Lyft目前還沒有實現(xiàn)盈利,但其2018年營收達到22億美元,使其在IPO前的收入排行榜上名列前茅。在這個榜單上,Lyft僅落后于Facebook和谷歌。簡而言之,華爾街押注于Lyft的收入增長,并認為它終有一天會減少虧損,并實現(xiàn)盈利。

盡管出現(xiàn)了巨額虧損,但Lyft仍在迅速增長,華爾街也在關(guān)注這一問題。在路演的第二天,有報道稱,該公司首次公開募股(IPO)已被超額認購。因此,據(jù)說Lyft提高了股票成本,新的計劃是以250億美元以上的估值籌集20多億美元資金。這意味著其營收倍數(shù)超過11倍,比其最近151億美元的私人估值高出逾1.6倍。當然,華爾街對“獨角獸”(無論是否實現(xiàn)盈利)的渴求也是永無止境的。

PitchBook的新數(shù)據(jù)揭示了數(shù)十億美元以上風險投資退出的表現(xiàn),證實了華爾街對未實現(xiàn)盈利的科技公司的寬容。自2010年以來,在100多家估值超過10億美元、由風險投資支持完成IPO的公司中,64%沒有實現(xiàn)盈利。2018年,虧損的初創(chuàng)公司在證券交易所的表現(xiàn)實際上要好于賺錢的企業(yè)。此外,籌資超過2000萬美元的美國科技公司2018年股價上漲近25%,而標準普爾500指數(shù)(S&P500)科技板塊的回報率卻保持未變。

華爾街也在適應(yīng)潮流 對獨角獸更加優(yōu)容

華爾街仍在適應(yīng)科技行業(yè)的快速增長。因此,在很長一段時間內(nèi),公開市場投資者都不介意看到投資對象的現(xiàn)金流為負。毫無疑問,Lyft及其規(guī)模更大的競爭對手Uber將以驚人的估值上市。這兩宗IPO將造就大批的百萬富翁,并將返還部分風險資本基金。這將為硅谷提供新的經(jīng)驗,表明華爾街愿意容忍超大規(guī)模的科技企業(yè)退出。

就像種子階段的投資者必須押注于創(chuàng)始人的愿景一樣,華爾街在選擇未實現(xiàn)盈利的科技企業(yè)時,也必須押注潛在的市場價值。幸運的是,這種策略可以很好地發(fā)揮作用。以Floodgate為例,這家種子基金在Lyft投資了小筆資金,當時Lyft仍是個古怪的拼車創(chuàng)意,名為Zimride。現(xiàn)在,F(xiàn)loodgate持有Lyft的股票價值超過1億美元。我敢肯定,亞馬遜的早期投資者也非常高興。盡管1997年,亞馬遜作為一家虧損的公司上市。

歸根結(jié)底,華爾街對Lyft這樣的獨角獸之所以如此優(yōu)容,是因為風投支持創(chuàng)企IPO稀少所致。PitchBook統(tǒng)計顯示,在2006年,創(chuàng)業(yè)公司平均會在成立7.9年后上市。而到2018年,企業(yè)平均會等到10.9年后才會選擇IPO,這導(dǎo)致大型融資事件和股票銷售活動大幅放緩。

然而,基金規(guī)模已經(jīng)擴大,獨角獸也在繼續(xù)以無法預(yù)見的速度擴散。這可能意味著,最終,公開共享的獨角獸股票會大量涌入。如果事實真是如此,華爾街是否會開始對這些初創(chuàng)公司提出更多的要求?至少,公開市場投資者請不要被WeWork最終的股票發(fā)行及其“社區(qū)調(diào)整的EBITDA”所左右。硅谷的仙塵不可能那么強大。

失敗的業(yè)務(wù)模式 Lyft能夠逆轉(zhuǎn)嗎?

目前,Lyft正沿著Snap等過去幾年最終以失敗告終的IPO之路前進。據(jù)稱Lyft的IPO獲得了超額認購,這表明該公司股價可能會大幅上漲。不過,在競爭日益激烈的環(huán)境中,要想創(chuàng)造盈利的商業(yè)模式,該公司依然面臨著相當大的挑戰(zhàn),類似于在IPO后暴跌至5美元的社交信息類股票。

作為世界上第二大網(wǎng)約車公司,Lyft計劃在本周IPO中發(fā)售3077萬股股票。該公司將向承銷商增發(fā)462萬股股票,以求超額配售。假設(shè)中間價為65美元,額外股份由承銷商全額售罄,Lyft將在扣除費用后籌集22億美元資金。盡管這筆交易已經(jīng)超額認購,但Lyft在盈利能力方面存在實質(zhì)性問題,這些問題在公開市場上比在私人股本市場上對股票的沖擊更大。

除此之外,Lyft和Uber都已經(jīng)達到了某種規(guī)模,應(yīng)該能提供某種水平的盈利,但在這些網(wǎng)約車巨頭有更多現(xiàn)金可投資的市場上他們的盈利水平不會得到很大提升。在2018年第四季度,Lyft有1860萬乘客,總共乘坐了1.784億次Lyft的網(wǎng)約車。平均每位乘客每個季度乘車近10次,或者略多于每月3次。

然而對比季度數(shù)據(jù)可以發(fā)現(xiàn),Lyft的增長率正在減速。第三季度,Lyft總乘車次數(shù)增長1590萬次,增長10.9%。而在上個季度,增長率下降到了10%。對乘客增長情況進行類似分析,也會得出同樣的結(jié)論。事實上,這些數(shù)字確實令人印象深刻,在如此龐大的乘客和乘車規(guī)模上,Lyft仍能帶來實質(zhì)性的連續(xù)增長。網(wǎng)約車公司可以很容易地繼續(xù)增加乘客數(shù)量以及他們乘車的次數(shù)。

問題仍然是,雖然Lyft的預(yù)訂服務(wù)規(guī)模超過80億美元,但仍然損失了近50%的收入。Lyft與Uber共同創(chuàng)造了一項可觀的業(yè)務(wù),即為個人提供更好的交通選擇,幫助他們尋找比過時的出租車網(wǎng)絡(luò)或擁有私家車更好的交通系統(tǒng),但兩家公司都沒有想出如何定價才能產(chǎn)生利潤。到目前為止,贏家是以較低成本獲得更好服務(wù)的客戶,以及擁有比初始投資高出很多股票的私人投資者。這些風險基金能否以IPO價格變現(xiàn)其持有的股份,則是另一回事。

Lyft希望推出“交通即服務(wù)”(TAAS)的概念,但該公司不知道如何在這樣的計劃下創(chuàng)造利潤,而且它與Uber、Waymo等公司將與現(xiàn)有的出租車網(wǎng)絡(luò)競爭。轉(zhuǎn)向無人駕駛汽車只會加劇競爭,Lyft和Uber都無法再通過它們投入數(shù)十億美元創(chuàng)建的司機網(wǎng)絡(luò)獲得優(yōu)勢。Lyft最大的問題仍然是,成本的增長速度與收入的增長速度同樣快。利潤率在這個過程中有所改善,但投資者不應(yīng)被無法控制的運營費用所蒙蔽。

Lyft需要更積極的現(xiàn)金流動商業(yè)模式,才能在無人駕駛汽車世界中競爭。在無人駕駛汽車領(lǐng)域,Waymo已經(jīng)是市場的領(lǐng)導(dǎo)者,其母公司的現(xiàn)金余額超過1000億美元。而Lyft在IPO后只有25億美元現(xiàn)金,目前仍在燃燒現(xiàn)金,其所持有現(xiàn)金將會迅速減少。

雖然Lyft如何實現(xiàn)盈利存在巨大問題,但對投資者而言,更大的問題是IPO估值。該公司去年以22億美元的收入水平虧損了一大筆錢后,希望獲得230億美元的估值。但由于IPO超額認購,Lyft股價獲得了很大的提振。市場不太可能將如此炙手可熱的IPO定價低于初始區(qū)間的中點,因此該股的價格很可能在第一周內(nèi)逼近75美元,并在100美元附近交易。

這樣的定價水平將成為散戶投資者面臨的重大問題。MKM Partners分析師羅布·桑德森(Rob Sanderson)認為,對于互聯(lián)網(wǎng)市場而言,按照6倍市盈率、65美元定價是合理的,但對于處于虧損行業(yè)的二級公司來說,這個數(shù)字顯得相當荒謬。但對于產(chǎn)生現(xiàn)金流市場中的主要參與者來說,這個倍數(shù)要合理得多。

Lyft面臨著競爭激烈的環(huán)境,創(chuàng)造利潤的道路很長,且正好趕上業(yè)務(wù)轉(zhuǎn)向無人駕駛汽車。隨著最初的交易將IPO估值推高至10倍的遠期銷售,該股可能會大漲,但其可能沒有太大潛力圍繞現(xiàn)金流正增長的業(yè)務(wù)創(chuàng)建護城河。

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論