電子發燒友App

電子發燒友App

?

國家戰略風向

1.1 全球主要國家密集發布政策舉措,爭奪人工智能領域優勢 2022年全球主要國家在人工智能領域的競爭仍然激烈。據英國牛津洞察智庫2022年1月發布的《政府AI就緒指數報告》稱,全球已有約40%的國家發布或將要發布國家人工智能戰略[1]。各國均試圖通過國家戰略層面的率先布局謀劃,成為人工智能領域的領先者。

其中,美國繼續維持在人工智能領域的領導地位,從安全、技術創新、本土發展、國際合作等方面展開戰略部署,同時強調“AI+國防”,美國國防部于2月發布的備忘錄中就明確將AI列為維護美國國家安全至關重要的關鍵技術領域[2]。在組織機構方面,美國于2022年5月的人工智能咨詢委員會第一次會議中提出組建人工智能領導力、支持美國勞動力等五個工作組,共同為美國AI領域發展提供決策建議[3]。

歐洲方面,英國將“Al+國防”作為“全球人工智能超級大國”的重要組成部分,英國國防部在2022年6月發布《國防人工智能戰略》[4]中提出將通過科學和技術獲取國防戰略優勢,7月英國國防科技實驗室宣布成立人工智能研究國防中心[5],專注于與實現人工智能能力發展相關的基礎問題,成果將惠及英國國防及更廣泛的經濟社會。

法國政府正在計劃出臺新的“人工智能國家戰略”[6],預計在未來5年內投入22億歐元用于加快人工智能發展,旨在加快法國人工智能應用并提升競爭力。 亞洲方面,多國正加大力度資助人工智能產業的培育和發展。2022年3月,韓國表示計劃未來三年在人工智能等領域投資超過20萬億韓元,并提供研發支持和稅收激勵,以推動人工智能產業的發展[7]。2022年3月,日本表示將制定與人工智能等尖端技術相關的國家戰略,從根本上強化研發投資[8]。

1.2 美國強化AI產業的多邊合作,鞏固以美為中心的人工智能供應鏈優勢

人工智能正在成為影響未來社會變革的最主要因素之一,中美兩國已顯著占據全球人工智能主要領域主導地位。為減少對中國產品的依賴、保證本國AI供應鏈安全可控,美國加強與盟友國家在人工智能領域的合作,鞏固以美為中心的AI供應鏈優勢。

2022年6月,美國啟動了前沿基金(AFF),專門投資包括人工智能在內的重點領域,通過開發先進技術建立有彈性的供應鏈[9]。美歐合作方面,美國-歐盟貿易和技術委員會在2022年6月舉行的第二次部長級會議上,聯合制定評估可信賴人工智能及風險管理的路線圖,并繼續采取增加關鍵領域供應鏈彈性和安全性的新舉措[10]。美韓、美日合作方面,2022年5月,美韓、美日分別舉行首腦會談,表示將通過建立部長級產業對話、加強與關鍵技術有關的外國投資審查、出口管制等方式加強人工智能領域的合作[11]。

1.3 美歐主導人工智能監管,強調數據安全和隱私保護

新一代人工智能具有高度的自主性、自學習及適應能力,傳統的監管模式已難以適應其發展需求。尤其在智能產品應用后果和風險預判、問題責任歸屬、潛在安全風險管控等方面都面臨著新的挑戰。同時,數據也已經成為國家、企業與個人的重要資產。如何合理對人工智能進行監管,以確保安全和隱私,成為社會各界和各國政策的關注熱點。為此,各國制定發布了一系列標準指南強調保護隱私負責任,旨在完善人工智能相關應用場景、加速產業落地。

美國與歐盟在AI監管領域走在全球前列。

美國強調監管的科學性和靈活性,已于2020年發布《人工智能應用的監管指南》,為AI發展應用采取監管措施提供指導,強調監管的前提是鼓勵AI的創新和發展;目前正在各行業積極探索實踐,如美國國土安全部向公眾征集有關使用人工智能和面部識別技術的反饋和意見[12]。

歐盟趨向于強硬的監管風格,既強調發展,又要加強管理,2022年2月發布《數據法案》草案,對人工智能領域數據共享、數據傳輸等方面作出全面的具體規定[13]。

其他國家也加快制定AI監管的頂層指南,如巴西眾議院通過“制定人工智能使用指南”的法案,制定公共政策指南以及私營部門組織在開發和使用人工智能系統時應遵循的原則[14]。加拿大政府公布了《2022年數字憲章實施法案》,該憲章中的《人工智能與數據法案》為負責任的人工智能開發和使用創建了新規則[15]。

?

產業態勢研判

2.1 全球人工智能產業規模高位增長,技術與各行業深度融合

據IDC最新數據顯示,全球人工智能市場在2022-2026年預計實現18.6%的年復合增長率,2023年將突破5000億美元,到2026年達到9000億美元。該預計還稱,包括軟件、硬件和服務在內的人工智能市場全球營收額預計在2022年同比增長19.6%,達到4328億美元,其中人工智能軟件占據88%的市場份額,軟件主導地位持續鞏固。隨著人工智能應用拓展和基礎設施加快建設,硬件和服務市場增長速度加快,人工智能服務預計在未來五年內實現最快的增長,年復合增長率可達到22%[16]。

新冠疫情在全球的持續蔓延也大大加速了人工智能技術在各行業的深入應用,對大數據分析和智能決策需求的增長、云服務普及率的不斷提高推動AI以更大范圍、更高效率、更加精準地優化各行業生產和服務資源配置。其中傳媒、醫療、金融、零售等領域已經擁有較為成熟的AI解決方案,正在向更加成熟更加全面蛻變。伴隨著自動駕駛及智慧制造的快速發展,AI在汽車及工業制造領域的應用也不斷加深。同時硬件與服務的提升極大加快了如元宇宙、虛擬人、機器人等全新應用場景的落地和發展。

2.2 人工智能產業生態圈不斷擴大,跨國跨行業合作持續深化

歷經多年發展,人工智能產業在基礎研究、生產制造、應用服務等多個領域已經出現了一批主要中心與重要節點,并呈現出多中心發展百花齊放、多節點聯合優勢互補的趨勢。

2022年,來自全球的各龍頭企業通過成立聯盟、戰略合作等方式高度互聯、深度協作,充分發揮各自在AI領域的比較優勢,提高自身影響力的同時共同推動人工智能產業的發展。其中“超級AI聯盟”備受業界矚目,該聯盟于2022年2月成立,成員包括LG人工智能研究院、谷歌等13家公司,涵蓋了IT、金融、教育、醫療、制造和電信等多個領域。該聯盟正在以LG的超級AI系統EXAONE為基礎,合作開發多場景服務,旨在打造全球大型AI產業生態圈[17]。

此外,俄羅斯最大的移動運營商MTS與韓國KT公司也于2022年2月簽署協議,將KT的GiGa Genie語音識別服務與MTS AI的視頻分析解決方案相結合,開發利用AI技術的聯合解決方案[18]。此外,微軟和Meta也于2022年5月宣布將其AI合作伙伴關系進一步擴展,表示將合作擴大PyTorch在Azure上的應用,同時Meta將Azure作為“戰略云提供商”以加快其自身的人工智能研發,并使用Azure中最新的虛擬機系列用于一些大規模的人工智能研究工作[19]。

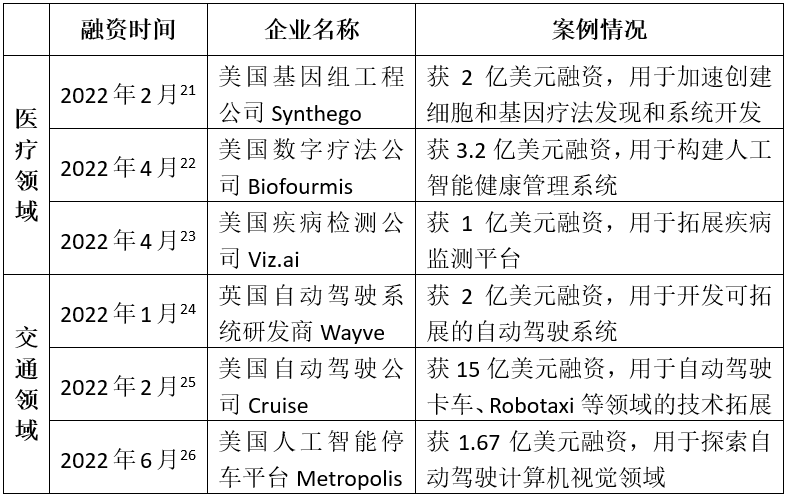

2.3 人工智能行業總體保持較高融資熱度,交通和醫療領域最受關注 從投融資數量及金額來看,2022年上半年全球人工智能融資數量為1579筆,同比下降30%,融資總金額達274億美元,同比下降28%[20]。在全球經濟連受沖擊不確定性加劇的大背景下,全球融資環境收緊,人工智能行業投融資事件數量比去年略有下降,但整體保持相對較高的融資熱度。 其中,醫療和交通仍是最受關注的垂直領域,醫療領域的藥物研發、輔助診療、健康管理和基因技術是主要的資本投入方向,交通領域的無人駕駛熱度不減,多家企業近期獲得數億美元投資,領域內典型融資案例如下:

?

企業重大動向

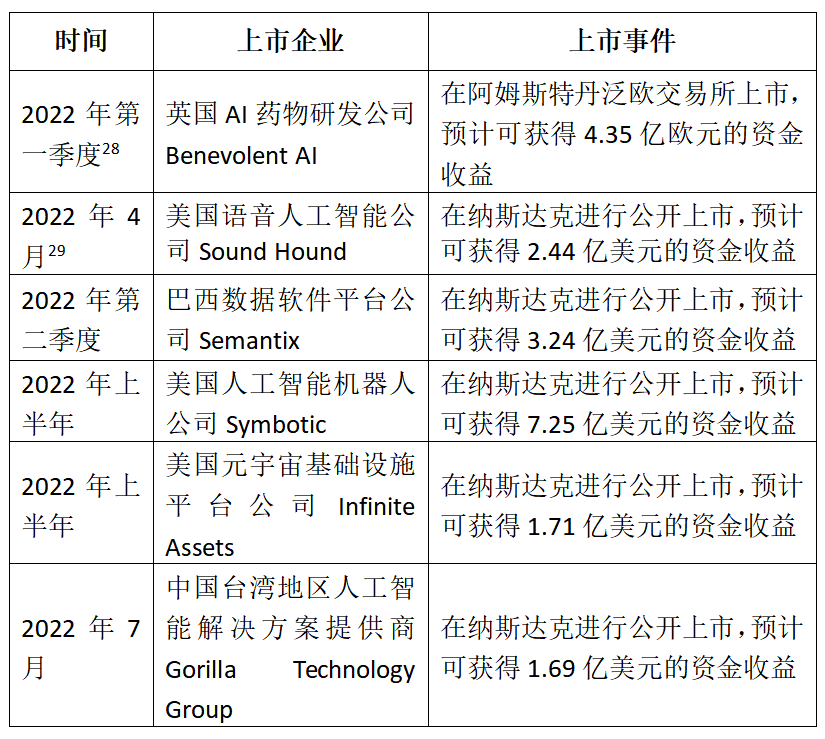

3.1 人工智能企業陸續上市,科技市場低迷環境下面臨市值回落問題

由于人工智能行業具有技術快速演變、商業模式不斷創新的特點,使得人工智能企業在前期基礎研究與后期商業化落地期間需要投入大量資金支持,在此背景下AI企業陸續加快上市,上市目的不外乎以下三方面:一是增強現金流;二是加大對核心技術的研發投入和升級;三是支持繼續商業化的探索及落地。

然而在內外部挑戰下AI上市企業面臨市值回落問題,2022年前三季度全球科技股整體表現低迷,在人工智能領域,截止2022年7月底,C3.ai公司較市值最高點下跌九成,Uipath下跌八成,寒武紀、商湯科技均跌超七成,今年上市的云從科技、格靈深瞳也下跌30%左右。 2022年部分AI上市公司如下表[27]:

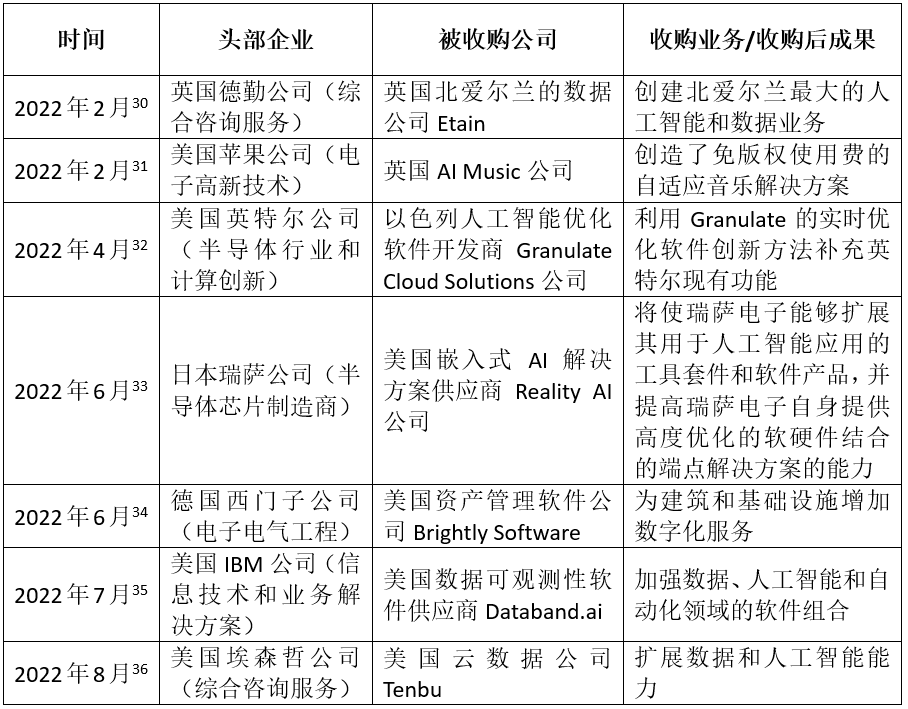

3.2 頭部企業加快投資收購步伐,加速智能化轉型 2022年上半年人工智能行業的主要收購案呈現出以下兩個特點:一是跨國收購案主要集中在如美歐、美日等“盟友國家”之間,在各國對AI領域收購投資的監管審查越來越嚴格大背景下,這種跨國盟友合作趨勢愈發凸顯。二是行業龍頭企業紛紛發力并購且投資于AI行業軟件領域的佼佼者,一方面擴充其數據和軟件服務能力,為其自身業務的數字化智能化轉型提供支撐,同時布局AI領域新業務,擴大其業務版圖及在AI市場的影響力。截止目前的主要收購案如下表:

3.3 企業依托人機交互技術基礎,加速助推元宇宙落地發展

2022年,行業龍頭企業積極挖掘以AR、VR、MR等為代表的人機交互技術的應用潛力,以人工智能技術為基礎加速元宇宙概念與自身業務結合,提供個性化、商業化元宇宙服務。

美國微軟公司積極布局在工業領域元宇宙的落地與拓展。2022年5月與川崎重工展開合作,通過AR創建可復刻現實世界的數字化工作空間,車間工人通過佩戴HoloLens頭顯設備來輔助完成生產、維修和供應鏈管理等工作[37],2022年10月,微軟新成立工業元宇宙核心新團隊,旨在幫助客戶創建身臨其境的軟件界面以操控工業控制系統[38]。

美國Meta公司首席執行官扎克伯格表示“解鎖元宇宙許多進展的關鍵是AI技術”,目前Meta公司正在進行人工智能研究,開發一個名為Builder Bot的通用語音翻譯器系統,旨在提供所有語言的即時語音翻譯,利用語音命令就可以生成或將內容導入虛擬世界,以建立將接替移動互聯網的元宇宙[39]。

【參考文獻】

[1]?https://www.oxfordinsights.com/

[2]?https://insidedefense.com/

[3]?https://www.abc-directory.com/

[4]https://assets.publishing.service.gov.uk/government/uploads/system/uploads/attachment_data/file/1082416/Defence_Artificial_Intelligence_Strategy.pdf

[5]?https://www.gov.uk/government/organisations/ministry-of-defence

[6]?http://world.people.com.cn/n1/2021/1228/c1002-32318465.html

[7]?http://www.techweb.com.cn/

[8]?https://finance.sina.com.cn/world/gjcj/2022-03-09/doc-imcwipih7503248.shtml

[9]?https://www.usnews.com/

[10]?https://www.whitehouse.gov/

[11]?https://cn.yna.co.kr/

[12]?https://www.federalregister.gov/

[13]?https://digital-strategy.ec.europa.eu/en/policies/data-act

[14]?https://www1.folha.uol.com.br/mundo/2022/06/brasil-esta-atrasado-na-corrida-internacional-pelo-dominio-da-inteligencia-artificial.shtml

[15]?https://www.telecompaper.com/

[16]?https://www.idc.com/

[17]?www.yzdir.com

[18]?https://cn.yna.co.kr/

[19]?https://lnkd.in/gFJVHABP

[20]?《全球人工智能產業數據報告》2022年上半年投融資情況,中國信息通信研究院

[21]?https://www.prnasia.com/

[22]?http://www.crunchbase.com/

[23]?https://www.bootcdn.cn/axios/

[24]?http://techcrunch.com/

[25]?https://www.cnbc.com/primetime-shows/

[26]?https://www.iyiou.com/

[27]?《SPAC周報》2022年

[28]?https://www.benevolent.com/

[29]?https://www.soundhound.com/

[30]?https://www2.deloitte.com/

[31]?https://guanwangdaquan.com/

[32]?https://www.intel.cn/

[33]?https://www2.renesas.cn/

[34]?https://new.siemens.com/

[35]?https://www.ibm.com/

[36]?https://www.accenture.com/

[37]?https://www.cls.cn/

[38]?https://www.theinformation.com/

[39]?https://www.theverge.com/

編輯:黃飛

工商網監

工商網監

評論