電子發燒友App

電子發燒友App

8月5日,一張“字節的教育板塊全部裁掉”的對話截圖在網上瘋傳,雖然最終字節跳動回應:消息不實。但該公司旗下大力教育確實進行了大規模調整,你拍一、GOGOKID?被暫停,瓜瓜龍、清北網校保留,但瓜瓜龍被傳裁員幅度過半。

?

自5月份《關于進一步減輕義務教育階段學生作業負擔和校外培訓負擔的意見》(以下簡稱:雙減政策)通過之后,教育行業便人人自危。新東方、好未來、作業幫等,包括現在的字節跳動都被曝出裁員和調整的消息,在線教育的坦途變成了沼澤地。

?

?

2020年也許是在線教育最后的高光時刻。這一年,全國新增在線教育企業數量近10萬家,總數達到了70萬家。至此,我們看到在線教育場景極度細分,K12、英文、小語種、留學、思維、記憶力、觀察力、童謠、益智……每一個平臺都有所長,銷售總是對家長講:“您的孩子在這個方面存在短板,將來是要吃虧的。”

?

疫情點燃了在線教育。根據QuestMobile的統計數據,2020年2月份的疫情期間,學而思網校、作業幫、猿輔導的周活躍人數分別為615.9、740.8、378.1萬人,自有流量同比增加了5倍以上。

?

雙減政策出來之前,中國網民數量為在線教育“講故事”提供了堅實基礎。根據CNNIC的數據統計,截至2020年12月,中國網民總體規模達到9.89億。在這樣的大數據支撐下,資本對在線教育火熱追逐,但凡是搞在線教育的,能夠讓人尤其是讓孩子“學到一點東西”的,很容易拿到融資。同時,在線教育也展示了自己的吸金能力, 2019年尚德機構、跟誰學、51TALK等機構的毛利率都高于70%。

?

在此回顧一下猿輔導2017年至今的融資里程:

·2017-05-31,E輪,資本方為華平、騰訊,規模為1.2億美元。

·2018-11-05,戰略投資,資本方為騰訊,規模為2.5億美元。

·2018-12-25,F輪,資本方為華平、騰訊、IDG資本和經緯中國,規模為3億美元。

·2020-03-31,其他輪,資本方為高瓴資本、騰訊、博裕資本和IDG資本,規模為10億人民幣。

·2020-12-24,不詳,資本方為云鋒資金,規模為3億美元。

?

數十億元人民幣的資金推動猿輔導以一種“視覺轟炸”的方式出現在我們面前,電視、電梯、手機、電腦、公共廣告屏……猿輔導的廣告在曾經很長一段時間是鋪天蓋地的。

?

在猿輔導的投資里程中,騰訊出現的頻率很高。實際上,僅僅在2020年,騰訊就參與了10家以上的在線教育平臺融資。截止到2020年,騰訊投資的在線教育平臺接近50家。

?

如今,雙減政策一出,騰訊和字節跳動一樣,也是受影響最大的企業之一。

?

?

統計數據顯示,截止到2020年3月份,《王者榮耀》手游的下載量達到了驚人的8.4億。且根據移動應用數據服務商蟬大師發布的7月手游排行榜,目前《王者榮耀》的下載量依然能夠達到每月259.43萬,排在手游下載榜的第一位。

?

《王者榮耀》等游戲項目給騰訊帶來了巨大的收益。統計數據顯示,2020年,中國游戲市場實際銷售收入2786.87億元,同比增長20.71%。占據行業半壁江山的騰訊游戲2020年實現營業收入1561億元。

?

然而,當前未成年人沉迷網游現象普遍,“小學生”玩游戲以前是調侃,現在成了事實。這引起了央媒的關注,發文點評《王者榮耀》,相關文章在網絡上引起了極大的關注。文章提到,《王者榮耀》成為最受學生歡迎的網絡游戲,參與調查學生中經常玩《王者榮耀》的達47.59%。從這篇文章被“和諧”再上線的情況來看,目前各方正在博弈。

?

當然,騰訊也在積極求變。8月3日,騰訊游戲發布聲明,為進一步加大未成年保護力度,將從《王者榮耀》試點,逐步面向全線游戲推出“雙減、雙打、三提倡”的七條新舉措。同時,騰訊還提出,倡議全行業討論全面禁止未滿12周歲小學生進入游戲的可行性。

?

?

?

在游戲端,比騰訊更緊張的是網易。網易《2020全年財務業績報告》顯示,2020年網易營收為736.7億元,主要來自于在線游戲、有道、創新及其他業務,其中在線游戲業務營收達546.1億元,占比為74%。可見網易對游戲業務具有較高的依賴性。

?

?

政策收緊甚至是掐死,資本就會避讓退場,市場便會畏縮,連帶著需求也會下降,數據中心便在這需求之中。談具體的影響之前,先簡單介紹一下數據中心業務模式。

?

數據中心分為基礎層和應用層。基礎層又包括了硬件設備、服務器和IDC架構提供商。硬件設備商有施耐德、艾默生、南都電源和英維克等;服務器提供商有浪潮、中科曙光、青云和紫光等;IDC機房服務商主要是數據港、鵬博士、世紀互聯、奧飛數據、萬國數據、國華新網、寶信軟件和網宿科技等。

?

應用層主要是電信運營商、云計算和軟件。電信運營商主要是中國移動、中國聯通、中國電信三家;云計算服務商則包含了阿里云、騰訊云、華為云、百度云、億方云等;軟件服務上則有用友、東軟和清華同方等。

?

軟件服務方面大都是打造基于云的企業運營方案,關聯較少,我們不去討論。

?

接下來,先看一下電信運營商的影響。有業內人士分享數據稱,在線教育每一百萬人每月的寬帶成本大概在一千萬左右,那么一年就是上億的成本。統計數據顯示,2020年中國在線學習人數為3.15億人,粗略計算將會有超過300億元的帶寬成本。

?

被盯上的游戲雖然市場規模不及在線教育,但人數多。根據《2020 年中國游戲產業報告》,2020年中國游戲用戶數量來到了6.65億人,在數量上比在線學習的人多一倍。時間上,教育部規定,未成年人在線學習每天不超過2.5小時,作為學習主力軍的他們每周即便天天上滿也就花費17.5小時。而國人平均每周的游戲時長在15小時左右,時間上相差不大。因此對于網絡帶寬的消耗,網絡游戲比在線學習只多不少。

?

當然,游戲方面并不是全方位的影響,按照騰訊的數據,未成年人在游戲消費占比僅為6%。

?

接下來是云服務/IDC及其背后的硬件。在云服務這部分,受影響最大的預計會是阿里云。根據此前的報道,好未來、新東方、VIPKID、猿輔導、滬江教育等都是阿里云的客戶,過去5年阿里云服務了超過5000家在線教育公司,有超過80%的在線教育公司把關鍵業務系統部署在阿里云之上,并且阿里云在2016年就已經強調過80%以上的在線教育將云化。在2022財年第一財季(即自然年2021年Q2)財報中阿里巴巴表示,在線教育的行業整改也會影響到阿里云的營收。以阿里云單季160.51億元的營收規模來看,能夠被阿里云明確提出有影響的,浮動范圍預計將大于10億元,具體要看下一季度的阿里巴巴財報。

?

在此有一項數據值得參考。作為阿里云、騰訊云等公司的IDC機房服務商,寶信軟件在2020年4月機房上架率接近100%,并在全年都接近滿載運營的狀態。平均值是多少呢?2020年之前大型數據中心的平均上架率為59.8%,中小型為56.4%。這多出來的40%實際上大部分是在線教育、網絡游戲和遠程辦公等新需求。

?

當然,寶信軟件100%的上架率夸張了些,但根據《2020年中國數據中心行業發展洞察報告》,2020年全國IDC機房的平均上架率高于70%,主流IDC機房上架率高于75%,同比增長16%以上是全行業的平均水平。還是那句話,增量中在線教育的體量最大,現在在線教育岌岌可危,那么這部分需求將直接蒸發。

?

?

然而,有業內人士在交流時表示:“估計這還不是最壞的情況,當游戲都是‘毒藥’的時候,抖音和快手等短視頻平臺就能好?”

?

自5月份《關于進一步減輕義務教育階段學生作業負擔和校外培訓負擔的意見》(以下簡稱:雙減政策)通過之后,教育行業便人人自危。新東方、好未來、作業幫等,包括現在的字節跳動都被曝出裁員和調整的消息,在線教育的坦途變成了沼澤地。

?

曾經的“藍海市場”

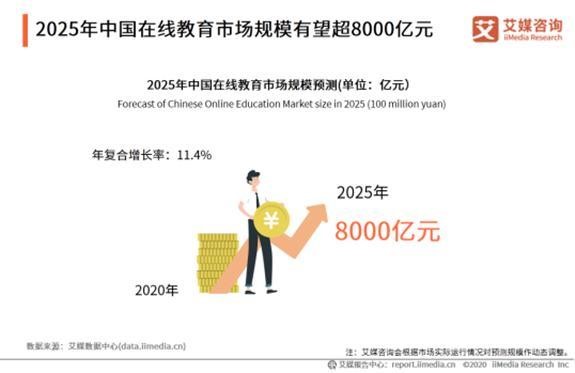

短短幾個月,在線教育市場風云突變。雙減政策出來之前,在線教育是妥妥的藍海市場。統計數據顯示,2017年至今,在線教育市場僅在2019年的增長率不足20%,其余各年份都維持在20%以上的高增長,預計市場規模將從2020年的4858億元增長到2021年的5596億元,最終于2025年突破8000億元。而現在,這些數據預測都是“過去式”了。?

圖源:艾媒咨詢

?2020年也許是在線教育最后的高光時刻。這一年,全國新增在線教育企業數量近10萬家,總數達到了70萬家。至此,我們看到在線教育場景極度細分,K12、英文、小語種、留學、思維、記憶力、觀察力、童謠、益智……每一個平臺都有所長,銷售總是對家長講:“您的孩子在這個方面存在短板,將來是要吃虧的。”

?

疫情點燃了在線教育。根據QuestMobile的統計數據,2020年2月份的疫情期間,學而思網校、作業幫、猿輔導的周活躍人數分別為615.9、740.8、378.1萬人,自有流量同比增加了5倍以上。

?

雙減政策出來之前,中國網民數量為在線教育“講故事”提供了堅實基礎。根據CNNIC的數據統計,截至2020年12月,中國網民總體規模達到9.89億。在這樣的大數據支撐下,資本對在線教育火熱追逐,但凡是搞在線教育的,能夠讓人尤其是讓孩子“學到一點東西”的,很容易拿到融資。同時,在線教育也展示了自己的吸金能力, 2019年尚德機構、跟誰學、51TALK等機構的毛利率都高于70%。

?

在此回顧一下猿輔導2017年至今的融資里程:

·2017-05-31,E輪,資本方為華平、騰訊,規模為1.2億美元。

·2018-11-05,戰略投資,資本方為騰訊,規模為2.5億美元。

·2018-12-25,F輪,資本方為華平、騰訊、IDG資本和經緯中國,規模為3億美元。

·2020-03-31,其他輪,資本方為高瓴資本、騰訊、博裕資本和IDG資本,規模為10億人民幣。

·2020-12-24,不詳,資本方為云鋒資金,規模為3億美元。

?

數十億元人民幣的資金推動猿輔導以一種“視覺轟炸”的方式出現在我們面前,電視、電梯、手機、電腦、公共廣告屏……猿輔導的廣告在曾經很長一段時間是鋪天蓋地的。

?

在猿輔導的投資里程中,騰訊出現的頻率很高。實際上,僅僅在2020年,騰訊就參與了10家以上的在線教育平臺融資。截止到2020年,騰訊投資的在線教育平臺接近50家。

?

如今,雙減政策一出,騰訊和字節跳動一樣,也是受影響最大的企業之一。

?

博弈中的網絡游戲

作為科技巨頭,騰訊近來的“糟心事”不只在線教育。目前,其網絡游戲業務也受到了極大的挑戰,尤其是以《王者榮耀》為代表的手游。?

統計數據顯示,截止到2020年3月份,《王者榮耀》手游的下載量達到了驚人的8.4億。且根據移動應用數據服務商蟬大師發布的7月手游排行榜,目前《王者榮耀》的下載量依然能夠達到每月259.43萬,排在手游下載榜的第一位。

?

圖源:蟬大師

?《王者榮耀》等游戲項目給騰訊帶來了巨大的收益。統計數據顯示,2020年,中國游戲市場實際銷售收入2786.87億元,同比增長20.71%。占據行業半壁江山的騰訊游戲2020年實現營業收入1561億元。

?

然而,當前未成年人沉迷網游現象普遍,“小學生”玩游戲以前是調侃,現在成了事實。這引起了央媒的關注,發文點評《王者榮耀》,相關文章在網絡上引起了極大的關注。文章提到,《王者榮耀》成為最受學生歡迎的網絡游戲,參與調查學生中經常玩《王者榮耀》的達47.59%。從這篇文章被“和諧”再上線的情況來看,目前各方正在博弈。

?

當然,騰訊也在積極求變。8月3日,騰訊游戲發布聲明,為進一步加大未成年保護力度,將從《王者榮耀》試點,逐步面向全線游戲推出“雙減、雙打、三提倡”的七條新舉措。同時,騰訊還提出,倡議全行業討論全面禁止未滿12周歲小學生進入游戲的可行性。

?

在游戲端,比騰訊更緊張的是網易。網易《2020全年財務業績報告》顯示,2020年網易營收為736.7億元,主要來自于在線游戲、有道、創新及其他業務,其中在線游戲業務營收達546.1億元,占比為74%。可見網易對游戲業務具有較高的依賴性。

?

數據中心迎當頭一棒

2020年,疫情的爆發點燃了“遠程”和“在線”,也讓游戲業務煥發“第二春”。曾有從業者做出了這樣的評斷:在線教育、遠程醫療、遠程辦公和網絡游戲將在未來很長一段時間承載著IDC和云計算業務的創新增長。一年多的時間就已經時過境遷,四大增長力已去其“一”,網絡游戲也懸而未決。并且,從體量上看,大面積坍塌的在線教育是市場規模最大的,達到4858億元,剩余三大市場分別是遠程辦公的229億元,遠程醫療的165億元,網絡游戲的2787億元。?

政策收緊甚至是掐死,資本就會避讓退場,市場便會畏縮,連帶著需求也會下降,數據中心便在這需求之中。談具體的影響之前,先簡單介紹一下數據中心業務模式。

?

數據中心分為基礎層和應用層。基礎層又包括了硬件設備、服務器和IDC架構提供商。硬件設備商有施耐德、艾默生、南都電源和英維克等;服務器提供商有浪潮、中科曙光、青云和紫光等;IDC機房服務商主要是數據港、鵬博士、世紀互聯、奧飛數據、萬國數據、國華新網、寶信軟件和網宿科技等。

?

應用層主要是電信運營商、云計算和軟件。電信運營商主要是中國移動、中國聯通、中國電信三家;云計算服務商則包含了阿里云、騰訊云、華為云、百度云、億方云等;軟件服務上則有用友、東軟和清華同方等。

?

軟件服務方面大都是打造基于云的企業運營方案,關聯較少,我們不去討論。

?

接下來,先看一下電信運營商的影響。有業內人士分享數據稱,在線教育每一百萬人每月的寬帶成本大概在一千萬左右,那么一年就是上億的成本。統計數據顯示,2020年中國在線學習人數為3.15億人,粗略計算將會有超過300億元的帶寬成本。

?

被盯上的游戲雖然市場規模不及在線教育,但人數多。根據《2020 年中國游戲產業報告》,2020年中國游戲用戶數量來到了6.65億人,在數量上比在線學習的人多一倍。時間上,教育部規定,未成年人在線學習每天不超過2.5小時,作為學習主力軍的他們每周即便天天上滿也就花費17.5小時。而國人平均每周的游戲時長在15小時左右,時間上相差不大。因此對于網絡帶寬的消耗,網絡游戲比在線學習只多不少。

?

當然,游戲方面并不是全方位的影響,按照騰訊的數據,未成年人在游戲消費占比僅為6%。

?

接下來是云服務/IDC及其背后的硬件。在云服務這部分,受影響最大的預計會是阿里云。根據此前的報道,好未來、新東方、VIPKID、猿輔導、滬江教育等都是阿里云的客戶,過去5年阿里云服務了超過5000家在線教育公司,有超過80%的在線教育公司把關鍵業務系統部署在阿里云之上,并且阿里云在2016年就已經強調過80%以上的在線教育將云化。在2022財年第一財季(即自然年2021年Q2)財報中阿里巴巴表示,在線教育的行業整改也會影響到阿里云的營收。以阿里云單季160.51億元的營收規模來看,能夠被阿里云明確提出有影響的,浮動范圍預計將大于10億元,具體要看下一季度的阿里巴巴財報。

?

在此有一項數據值得參考。作為阿里云、騰訊云等公司的IDC機房服務商,寶信軟件在2020年4月機房上架率接近100%,并在全年都接近滿載運營的狀態。平均值是多少呢?2020年之前大型數據中心的平均上架率為59.8%,中小型為56.4%。這多出來的40%實際上大部分是在線教育、網絡游戲和遠程辦公等新需求。

?

當然,寶信軟件100%的上架率夸張了些,但根據《2020年中國數據中心行業發展洞察報告》,2020年全國IDC機房的平均上架率高于70%,主流IDC機房上架率高于75%,同比增長16%以上是全行業的平均水平。還是那句話,增量中在線教育的體量最大,現在在線教育岌岌可危,那么這部分需求將直接蒸發。

?

寫在最后

在此必須要說的是,筆者在一些數據處理上帶有“一刀切”的主觀臆斷,但大家應該也注意到了,在評估影響時,各項數據已經盡量壓低了。兩相抵消之后趨勢還是明顯的,當在線教育被資本拋棄,網絡游戲頭頂懸刀之后,數據中心產業鏈將要迎來一場風暴,帶來一系列的消極影響:云計算資源將被釋放,IDC機架上將出現閑置服務器,運營商帶寬需求將收縮,服務器需要尋找新的采購需求。?

然而,有業內人士在交流時表示:“估計這還不是最壞的情況,當游戲都是‘毒藥’的時候,抖音和快手等短視頻平臺就能好?”

工商網監

工商網監

評論