電子發燒友App

電子發燒友App

日前,GSMA在召開內部會議后宣布,世界移動通信大會MWC2020取消,這是MWC自1987年舉辦33年來首次取消,對于智能硬件行業而言確實是個不小的遺憾。

在往屆的MWC大會上,各式新款智能硬件、黑科技產品頻出,讓觀眾大飽眼福。特別像近幾屆的智能音箱、虛擬現實(VR)等產品更是爭奇斗艷,好不熱鬧。

不過在MWC上的精彩如果不能真正走向市場,那么多少會顯得有些空洞,一如智能音箱和虛擬現實,正在市場上走向兩個迥異的方向。

智能硬件的雙雄:智能音箱向左,虛擬現實向右

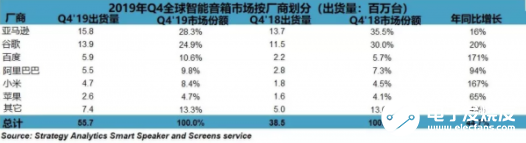

近日,Strategy Analytics發布了2019年Q4智能音箱全球出貨量報告,數據顯示,2019年全球智能音箱銷量達到1.469億臺,比2018年增長70%,創下了歷史新高。

具體到各大廠商品牌,亞馬遜和谷歌雖然依舊占據出貨量的一二位,但各自市場份額較去年同期出現了大幅縮減,而中國品牌則持續了強勁勢頭,如百度、阿里、小米的市場份額依舊穩步上升,其中又以百度旗下智能音箱小度的表現最為搶眼,Q4年同比增長171%達到590萬臺,連續四個季度蟬聯國內第一。

從全球智能音箱市場看,2019年幾家歡喜幾家愁。國外品牌雖然依靠亞馬遜、谷歌仍然保持著領先,但在市場占有率及增量方面都開始顯現出疲態;而蘋果、微軟等品牌在追趕上也略顯乏力,并沒有對頭部陣營形成強有力的沖擊;三星則是剛剛進入智能音箱市場,無論產品還是規模都沒有形成氣候。

而得益于國內巨大的市場需求爆發,中國智能音箱玩家們如魚得水。根據Canalys此前公布的數據,截止到2018年底美國都是全球最大的智能音箱市場,直到2019年Q1局勢發生變化,中國智能音箱銷量同比增長近500%達到1060萬臺,超越美國成為全球最大的智能音箱市場,占據全球一半以上的份額。

整體而言,2019年全球智能音箱市場依舊高歌猛進,特別是國內市場的爆發像是為智能音箱市場打了針“興奮劑”。

相比之下,虛擬現實產品則沒這么“好運”,“叫好不叫座”仍是其主旋律。

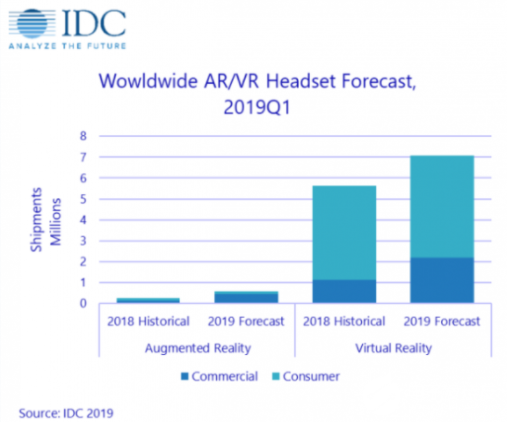

從2018年開始,以VR設備為首的虛擬現實市場開始大幅下滑,即便部分產品收獲了市場驚艷的目光,但也都遲遲難以推動市場化進程。目前最新的數據只有來自IDC給出的2019年Q1全球AR/VR頭顯出貨130萬臺,相比2018年同期增長27.2%。

從體量上就能明顯看出,虛擬現實產品與智能音箱的差距正越拉越大。IDC預計到2023年,全球虛擬現實頭顯的出貨量將為3670萬臺,與智能音箱一比更是顯得無力。

另外,不同于智能音箱品牌的捷報頻傳,VR品牌倒下或轉型的消息卻是接連傳來。如StarVR重組、英國AR獨角獸公司Blippar解散、Starbreeze工作室放棄VR業務、IMAX全面放棄VR業務,國內的VR環境同樣不好,小米也被傳放棄VR業務,而一直專注VR市場的暴風影音更是崩塌。

即便是VR領域的國際大廠如索尼、HTC、Facebook,雖然時不時會有些關于自家VR產品的消息放出,但具體銷售情況外界一概不知,顯然是沒有什么可以值得稱道的地方。

當下,智能音箱和虛擬現實兩個智能硬件領域的強者,正走在不同的“人生”道路上。

VR想爆發還需找到那顆破窗的“石頭”

如果說2017年是智能音箱的元年,那么其實虛擬現實比它還要早一年,在很多廠商和媒體眼中,2016年被看作是VR元年。

明明早起步,卻變得跟不上,根本原因還是在于虛擬現實未能實現“破窗效應”。這一在社會心理學范疇被廣泛援引的概念,也比較適用于當下的VR市場。一旦有一扇窗戶被人打破了,那么路過的人將接二連三的往里面扔石頭。

再看智能音箱,前有亞馬遜、谷歌披荊斬棘,后有百度、阿里來勢洶洶,破窗的石頭人手一顆,市場又怎么頂得住?

1、“高門檻”、“體驗差”VR基礎并不牢

使用門檻和體驗,是當下VR產品最急需的“石頭”。虛擬現實產品大都存在比較高的使用門檻,不同于智能音箱甚至手機,通上電之后通過語音或幾個按鈕就能操作,往往還需要下載相應內容、APP等等。

至于用戶體驗更是“頑疾”,自VR產品誕生時起至今,這個問題都未被有效解決,使用時間長就會頭昏眼花。鑒于這些原因,即便用戶對于VR技術感興趣,但也很少有人愿意佩戴現有的硬件設備。

智能音箱則不同,在操作和體驗上簡便得多,并且還在持續進化,尤其融入了屏幕的智能音箱提升人機交互維度,能為用戶創造更好的使用體驗,一時間百度、小米、阿里甚至騰訊、聯想等互聯網公司紛紛入局。

Canalys此前披露了一組帶屏智能音箱數據,2019年Q3全球有屏音箱出貨量增長達到了500%,搶灘最早的百度,從2018年初在國內發布帶屏產品,后續又推出智能屏,使其在全球帶屏音箱出貨量中一度占比高達61%,2019年前三季度在帶屏領域全球市場份額更是接近40%居全球首位。

帶屏音箱銷售的火熱,也證明了市場對于產品使用體驗的重視高于預期。

2、“缺爆款”、“受眾窄”VR產品難普及

VR產品難出頭另外原因在于“缺爆款”和“受眾窄”。

VR內容生態的缺乏使得產品普及有很大難度。即便到如今,VR內容大都還集中在游戲、影視等領域,但在相關領域又沒有爆款內容做支撐,用戶或許會因為好奇進來看看,可也只是看看,無法使用戶長時間停留。

并且,無論游戲還是影視都有很大局限性,一是使用者年齡,二是產品價格,再加上對于空間場地的要求、操作的繁瑣,一來二去許多用戶被擋在了門外。

相比之下,智能音箱則沒有這些條條框框,男女老少都能在智能音箱產品上找到自己的需求。如搜索、閱讀、聽歌、影視、通話、學習等等,涵蓋內容非常豐富,能夠滿足大多數用戶在家庭場景中的使用需求,且能解決用戶在生活中的諸多問題,這使得智能音箱產品的普及順理成章。

可以看出,歸因于VR產品的內容生態單薄,還無法提供廣泛的服務價值,使其覆蓋和觸達人群相對薄弱。

3、“做創新”、“提需求”本質差異難跨越

最后,虛擬現實未能像智能音箱一樣大紅大紫,在于這兩款產品本質就存在差異。對于VR產品而言,目前更多是在創造需求,而智能音箱則是在解決和提升現有需求,這是造成兩款硬件產品不同格局的最主要原因。

簡單理解,目前無論是亞馬遜、谷歌還是百度,更像是將智能音箱定義為家中的APP,外觀為音箱,但核心是在服務。

虛擬現實產品對于目前消費市場而言仍是個全新的東西,每走出一步都是在創造。智能音箱則不同,雖然起步晚但是成熟得更快,以至于它只需要穩步提升用以解決、滿足用戶需求即可。2019年,一些智能音箱主流廠商對產品功能做了一些大的升級,比如在用戶交互流暢度方面,融入“全雙工免喚醒”技術,讓用戶一次喚醒多次對話,還有交互模式上也增加手勢、眼神喚醒等功能,無論是哪種改變都是在提升用戶體驗,讓人和機器的交互更加自然。

也正由于這些區別的存在,使得二者在市場打開能力方面存在著巨大的差異。總而言之,VR想要實現“破窗”,需要拾起的“石子”還比較多。

2020,智能硬件有可期

5G落地、IoT概念火爆,雖然在一季度因外在影響,對于智能硬件市場有不小的沖擊,但整體大環境仍是偏好,2020年市場依舊值得期待。

1、VR行業有信心,但“破窗”依舊艱難

相比2018年,2019的VR市場有了一絲回暖,行業發展逐漸從L型向U型過渡,不過距離廣大的市場預期差距還是很明顯。

虛擬現實設備短時間內雖然依舊難以實現爆發,不過2020年或許可以看成虛擬現實設備的一個新起點。

原因有三,首先就是5G網絡的落地,“VR+云游戲”一直被當成VR行業的救命稻草,如今5G的到來,為它們的融合打下了至關重要的基礎。其次,在于目前整體VR行業自身對于前景都比較樂觀,可以看到許多公司如索尼、平行現實、聯想等等都有新的VR產品即將發布,還包括華為在內的許多公司已經推出了相關新產品,顯然業內對于2020年的VR市場依舊保有較高的期望值。第三則是其無法被忽視的應用潛力,人工智能產業目前正在全球大規模爆發,虛擬現實設備絕對是一個優秀的技術載體,這一點毋庸置疑。

未來,虛擬現實產品絕對有望成為人工智能的一個重要分支。

2、智能音箱勢不可擋,IoT創造巨大市場

短期內,智能音箱的前景則要比VR產品光明得多,在已有的體量以及增長趨勢下,智能音箱馬上還將等來一個大的機遇,即IoT市場的成熟。

目前,各大品牌為搶占這一市場可謂開足了馬力,特別以國內的幾大品牌百度、阿里、小米為代表的玩家已經在摩拳擦掌。

阿里已經將天貓精靈當成家庭IoT場景的“棋眼”;依托智能音箱等產品,小米更是提出“1+4+X”戰略;而目前領先的百度當然也不會袖手旁觀,不斷強化現有音箱產品生態,疫情期間抓準時機推出了1億教育資源補貼,讓智能音箱行業從戰略布局到賽道落地,展現了進一步的可能性。

作為家庭IoT場景的最佳入口,智能音箱的價值顯然還將進一步放大,成為家庭使用率最高頻的智能硬件。

總結

當然目前用智能音箱與虛擬現實產品做比較可能有失公允,但這也是由于智能音箱自己的“爭氣”。

不過值得注意的是,目前產品硬件差異化正變得越來越困難,消費者對于智能助手的期待值也越來越高,各大品牌只有不斷加速產品進化才能始終讓自己呆在圈內,也只有如此才能使智能音箱產品完成更深層次的市場觸達。

工商網監

工商網監

評論