電子發燒友App

電子發燒友App

家用電器屬于可選消費行業,所謂”可選消費”,是指的除食品、日用品等生活必需品以外的消費。

家用電器則指的在家庭等日常場景中使用的各種電子器具,其主要分為大家電和小家電兩大領域,大家電包括白電(空調、冰箱、洗衣機等)和黑電(電視、家用游戲機、音響等),小家電包括廚電和其他小家電等。

通常,消費者購買家電主要來自兩大需求,一是新增產品需求,主要受房地產開發銷售影響;二是來源于更新需求,主要是受消費升級、產品使用年限等影響。

受益于我國改革開放的巨大成就和人均收入水平的不斷提升,我國社會消費品零售總額由2000年的不足5萬億元,增長到2019年這一數字已突破40萬億元。

作為消費板塊的重要組成部分,家電行業亦享受著居民消費升級這一長期紅利,保持著快速發展趨勢。

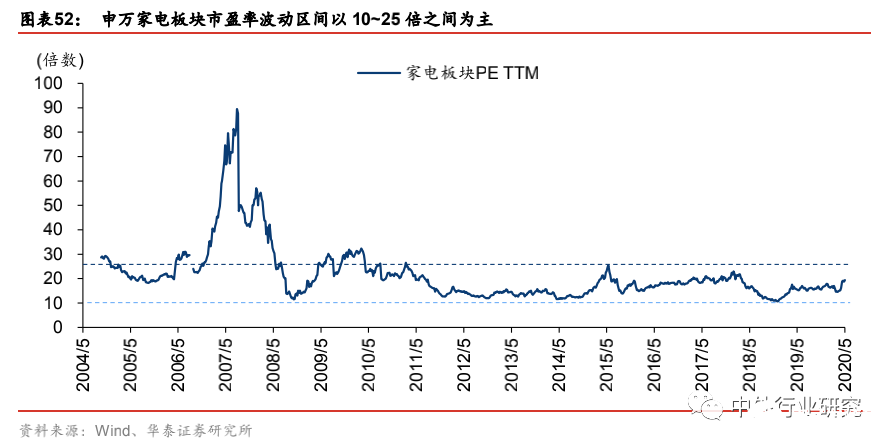

估值角度看家電

回顧家電板塊(申萬)指數走勢,從長周期來看,家電板塊多次穿越牛熊,維持趨勢向上,業績仍為驅動家電板塊增長的核心。

全球市場來看,整個市場的預期收益率下行,風險利率也處于相對低位的情況下,優質企業在疫情影響減緩及地產銷售數據的逐步好轉的過程中,悲觀的估值情緒有望優先緩解,偏穩健資產估值重構帶來的估值中樞提升預期更強。

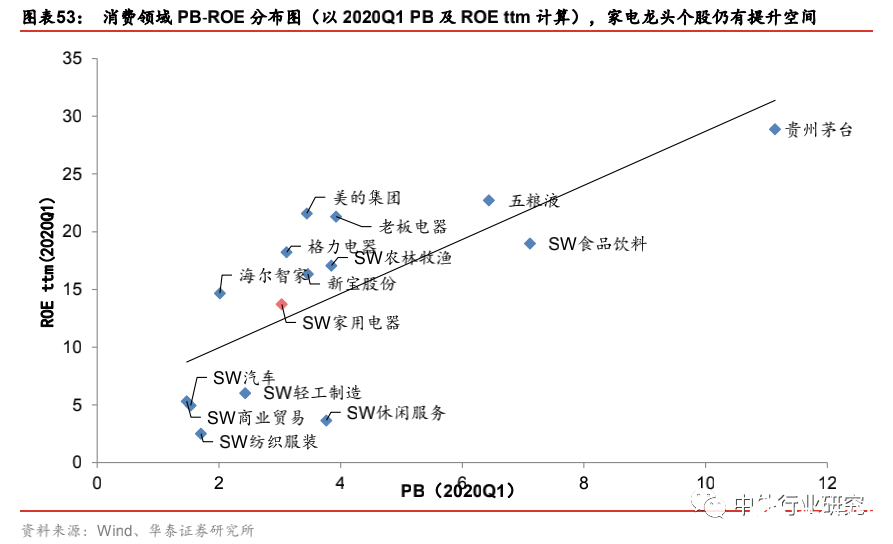

PB-ROE指標下,家電龍頭依然具備估值修復空間

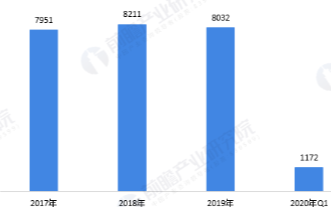

ROE 指標綜合反映了盈利能力、運營能力、財務杠桿,相比其他指標,更好的呈現了家電等消費行業為投資者獲取高質量回報的資產基礎,家用電器指數有更高的ROE(根據Wind 數據,以 2020Q1 數據計算 ROE,家電行業居 28 個申萬行業第四位),PB 水平處于中上游(根據 Wind 數據,以 2020Q1 數據計算 PB,家電行業居 28 個申萬行業第七位)。

對比其他消費行業,家用電器指數PB 估值和 ROE 匹配度較高,考慮家電板塊中龍頭個股,我們會發現若給予家用電器龍頭股相同ROE 下的市場平均 PB 估值,則龍頭個股 PB估值尚有很大提升空間。

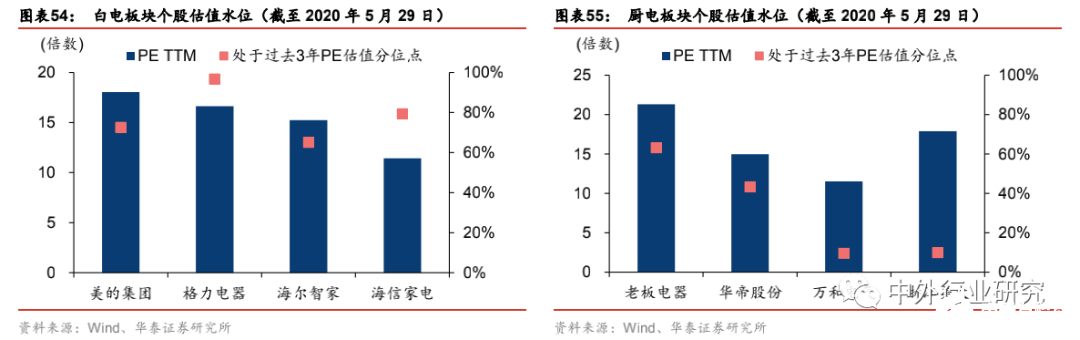

PE指標受2020Q1財務表現影響被動抬升

分子板塊來看,白電企業(美的集團、格力電器、海爾智家)中,格力電器2020Q1 財務表現偏弱,公司PE 估值被動抬升,但相對來看白電龍頭在盈利能力、資金杠桿、上游占款、營運資金管理上優勢依然明顯。從白電企業中PE 估值水平所處的過去 3 年的分位數來看,海爾智家及美的集團相對更低。

廚電企業整體PE 估值所處分位數水平均較低,華帝股份、萬和電氣、浙江美大均處于過去3 年 PE 估值的地步區間,但疫情導致地產后周期的拉動作用或延后,廚電企業仍將面臨零售端壓力,工程渠道占優企業相對PE 更高。

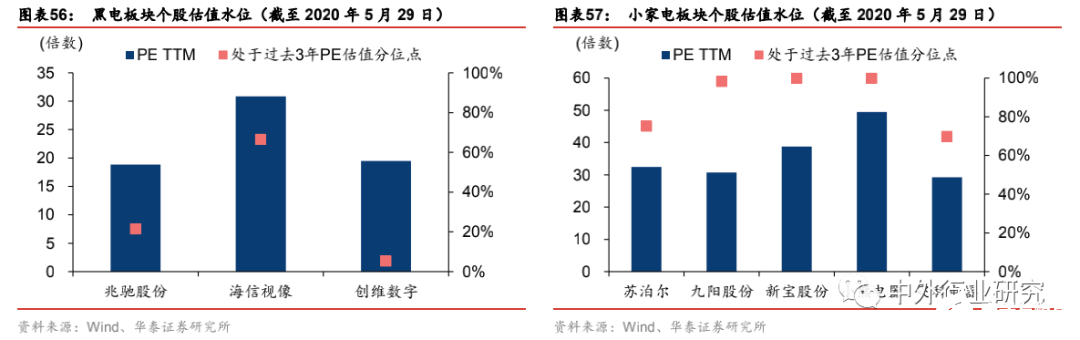

黑電企業PE 估值所處分位數水平差異較明顯,行業依然面臨激烈競爭態勢,盈利能力的不確定性仍將存在。

小家電板塊個股PE 估值所處分位數水平整體較高,細分板塊依然具備較高成長性,且疫情影響下,具備線上渠道優勢企業享受更高的PE 估值。

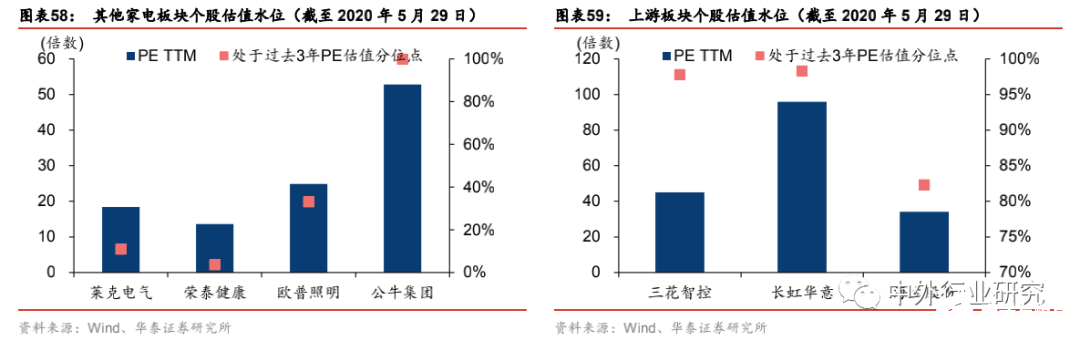

上游板塊個股PE 估值所處分位數水平由于多元化業務與盈利能力差異較明顯。

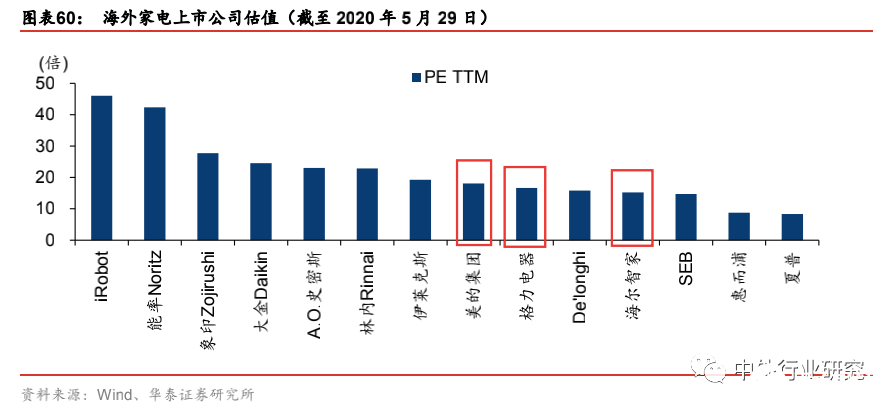

對標海外,家電龍頭PE估值并不高

家電龍頭個股有較穩定業績表現,對標海外家電個股,家電龍頭PE 估值并不高。

展望未來:華泰證券分析師依然認為國內家電龍頭占據全球行業領導地位、現金流表現穩健、賬面現金資產充裕,且維持較高的ROE 水平,其在全球范圍內具有藍籌稀缺特性,雖然受到疫情短期沖擊,部分龍頭公司2020Q1 業績承壓,導致 PE 估值被動抬升,處于歷史分位數高位,但壓制龍頭公司業績因素均有所緩解,且在競爭為主旋律的背景下,龍頭公司維持了領先的經營水平和產業鏈地位,板塊中具備業績支撐的龍頭企業有望對標海外估值,依然具備中長期配置機會。

家電需求展望,看好內銷占比較高企業加速恢復

從目前時點往后看,國內疫情已經得到控制,家電零售景氣度有望逐步回升。但是海外依然有比較大的影響,海外家電零售或出現明顯回落。

1、 疫情下,現金流緊張或成為普遍現象,優勢企業更能逆勢出擊。

2、 流量或向線上進一步集中,疫情或成為家電企業調整線下渠道的契機。

3、 短期原材料成本紅利或依然存在。

4、 大家電外銷壓力或逐步加大,但類似國內疫情期間居家隔離需求增長,海外小家電或表現依然較好。

5、海外工廠停工更可能導致短期全球產業鏈向中國集中。

白電:空調龍頭擁抱新零售挽回需求,冰箱出口繼續增長

空調:5 月高溫天氣為內需銷售帶來好轉契機,龍頭更主動擁抱新零售。

冰洗:內銷線上渠道率先回暖、線下渠道有望逐步恢復,海外冰箱銷售繼續回暖,居民食品囤積需求穩定外銷訂單,洗衣機需求或面臨短期沖擊。

小家電:受到疫情沖擊較小,線上需求釋放,維持較飽滿訂單

小家電產品內銷以線上消費為主,疫情影響下,更深化了線上渠道影響力。

華泰證券分析師認為海外雖有疫情影響,且部分小家電產品出口占比較高,但居家隔離導致部分廚房小家電訂單增長,我們更為看好以廚房小家電為主的出口型小家電企業保持較穩定訂單水平,推薦新寶股份、小熊電器。

天眼查數據顯示,廣東小熊電器有限公司是一家以自主研發和生產“小”家電為主的企業,倡導妙想生活的理念,主要產品酸奶機,煮蛋器,電燉盅,電蒸鍋等。

小熊電器誕生于2006年,是萌家電的創造者,也是萌生活的踐行者,致力于為用戶提供輕松、愉悅、可分享的品質生活。

萌的品牌基因,令小熊不僅帶給人輕松、愉悅使用體驗,更讓人、家電、生活有機融合,實現萌生活。

廚電:關注銷售及竣工數據回暖,優勢廚電有望迎來差異增長

受到精裝修產業賦能影響,地產銷售與竣工數據回暖預期得到強化,工程及零售渠道優勢企業收入或有明顯改善。

工程產品毛利率雖有下降,但綜合考慮原材料成本依然維持低位以及工程渠道更低的費用率水平,凈利潤受到渠道結構變化影響較小,推薦老板電器、華帝股份。

黑電:品牌商價格競爭激烈,外銷拉動作用減弱

電視出口銷量占比較高,且全球主要產能集中在中國,短期海外部分城市關店、渠道受阻或影響零售需求,但后續回補的可能性較高。

風險提示

疫情沖擊及經濟下行

如果疫情沖擊下,國內宏觀經濟增速大幅低于預期,居民人均可支配收入將受到大幅沖擊,行業可能出現供大求的局面,可能導致競爭環境惡化、產業鏈盈利能力下滑,影響家電企業收入及盈利增長。

地產銷售下滑

如果地產銷售持續趨弱及價格出現不利波動,可能導致居民財富杠桿的反轉,進而導致居民消費能力和消費意愿的下降,導致家電需求持續低于預期、行業增速低于預期。

原材料及人民幣匯率不利波動

家電產品原材料占比較大,終端價格傳導機制依托新產品的更新換代,因此原材料漲價速度過快或幅度過大時,成本提速高于價格提速,整體毛利率出現下滑,進而可能導致企業業績增長受到明顯影響。

龍頭企業均開始拓展海外市場,海外資產逐步增多,面臨的國際市場不可控因素也增多,可能出現復雜的市場和運營風險,同時受到人民幣匯率影響,在匯兌損益、投資收益、公允價值變動損益科目出現較大的不利波動,或將導致企業業績不及預期。

19 年及 20年一季度家電板塊上市公司整體經營表現基本符合預期。19 年家電行業整體呈現出市場規模增速放緩,但高端產品線增長趨勢依然亮眼的結構性變化。

白電品牌集中度持續攀升國產品牌勢頭強盛。小家電市場整體增速放緩,社交電商等新興渠道模式的爆發式增長,將對小家電市場發展產生持續的深遠影響。

受地產持續低迷以及精裝市場對傳統零售擠壓,19 年國內廚電市場景氣度尚未恢復且 20年難有大幅改善。

龍頭企業在市場占有率上(零售及工程渠道)仍保持穩定,盈利能力有望延續。

黑電行業市場規模增長乏力,品牌競爭加劇,互聯網企業的產品份額比重明顯加大,進一步擠壓傳統企業盈利空間,但從全球看,依然存在結構性需求。

由于新冠病毒疫情的逐漸得到控制,線下渠道門店逐漸開業,需安裝和專業調配的家電產品銷售在逐漸恢復,前期被抑制的需求雖遲但到,會逐步得到釋放。

而復工潮的來臨以及對干凈飲食需求的提升,諸如便攜式榨汁機、電飯盒等小家電的市場份額將擴大;而在家庭方面,除菌類家電(洗衣機、冰箱、消毒柜)有望迎來新增需求。

責任編輯:gt

工商網監

工商網監

評論