電子發燒友App

電子發燒友App

一夜之間,VR火遍全球。VR相關的發布會也是一場一場的開,國內外巨頭聚焦VR市場,宣布進軍VR行業。可是究竟什么是VR?我們今天就針對這個VR進行一下探究。

一、行業概述

? (一)? VR界定

VR在20世紀60年代被首次提出,是Virtual Reality的簡稱,字面解釋為虛擬現實,是指借助計算機系統以及傳感器技術生成一個三維環境,創作出一種嶄新的人機交互狀態,通過調動用戶的所有感官(視覺、聽覺、觸覺、嗅覺等),帶來更加真實的、身臨其境的體驗。

VR的核心是創造的內容,虛擬逼真,讓人參與其中,產生沉浸感,達到一種進入其他時空的感覺。VR可謂是創造了一個100%真實的封閉虛擬平臺,比如說VR頭盔,通過切斷你的視覺輸入現實世界的路徑,將你帶入創造的虛擬的三維空間,打造“完全在場”的錯覺。

??? (二)? VR與AR的區別

從字面上講,AR(ARGMENTED REALITY)增強現實,是通過電腦技術將虛擬的信息應用到真實的世界,一般是通過投射裝置,真實的與虛擬的環境、物體實時疊加到同一個畫面或者空間。這里的主體是人,技術核心在結合現實與虛擬,達到互動。AR更像是許多應用的實時交互終端,給予現實世界疊加虛擬物體或者電子信息,從而對現實達到“增強”的效果。

VR與AR的區別

(三)? VR產業鏈

VR行業不斷發展,市場火熱的情況下,VR的產業鏈格局已經基本形成,覆蓋了硬件、系統、平臺、開發工具、應用以及消費內容等諸多方面。

VR產業鏈

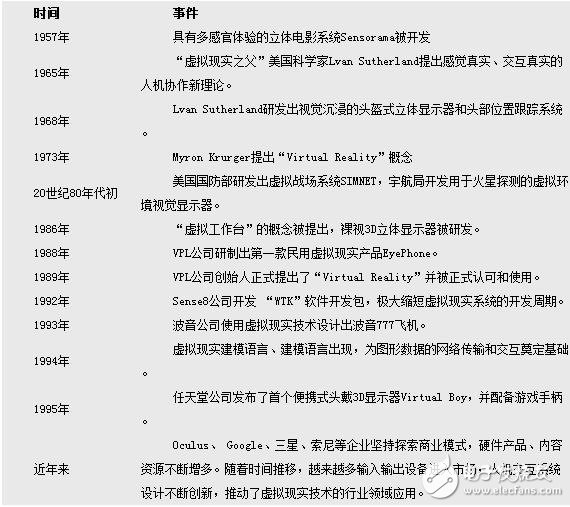

二、行業發展歷程

從20世紀50年代起至今,虛擬現實技術經歷了從萌芽探索階段到快速發展和完善的階段。隨著計算機軟硬件技術的迅速發展,新一代CPU、GPU、顯示技術以及傳感技術的進步,為VR的發展奠定了堅實的技術基礎,推動VR廣泛應用于各行各業的。

在1957年,電影攝影師Morton Heiling發明了名為Sensorama的仿真模擬器,并在5年后為這項技術申請了專利。這款設備通過三面顯示屏來實現空間感,從本質上來說Sensorama只是一款簡單的3D顯示工具,它不僅無比巨大,用戶需要坐在椅子上將頭探進設備內部,才能體驗到沉浸感。

1968年,計算機圖形學之父、著名計算機科學家Ivan Sutherland設計了第一款頭戴式顯示Sutherland。雖然是頭戴式顯示器,但由于當時硬件技術限制導致Sutherland相當沉重,根本無法獨立穿戴,必須在天花板上搭建支撐桿,否則無法正常使用。

20世紀70-80年代,是整個虛擬技術理論和概念形成的時期,組成虛擬頭盔的各種組件再技術上已經十分成熟,都可以在市面上買到了。

20世紀90年代,虛擬技術的理論已經非常成熟,但對應的VR頭盔依舊是概念性的產品。1991年出現的一款名為“Virtuality 1000CS”的VR產品外形笨重、功能單一、價格昂貴。但VR游戲的火種卻也在這個時期被種下,但未達到普及。

現今VR產品火爆,Oculus、 Google、三星、索尼等企業堅持探索商業模式,硬件產品、內容資源不斷增多。

VR行業發展歷程

三、行業發展環境分析

政治環境:釋放政策紅利,助力產業發展

2015年十二屆全國人大三次會議上,***總理在政府工作報告中首次提出“互聯網+”行動計劃,推動萬眾創新、大眾創業,科技創新引用更加廣泛多元,為VR產業發展創造氛圍。“產學研”各環節轉化更加順暢,科研人員來源更加廣泛多元,創業的積極性被充分激發。

經濟環境:國民消費轉型,驅動VR消費

中國居民收入保持較快增長,物價保持穩定,居民購買力提升,享受型消費占比提高。85后消費者伴隨著互聯網發展成長起來,娛樂消費能力較強,對VR相關的娛樂行業付費意愿較強;加之,VR行業宣傳越來越廣泛,市場熱度提升,消費者對VR設備的認知程度越來越高,促進了VR消費。

技術環境:軟硬技術迅速發展,助推產品創新

限制VR發展的一大障礙就是使用者產生的暈動癥以及沉浸感不強。暈動癥是指VR體驗者在體驗中產生眩暈的感覺。這是由于虛擬現實的視頻圖像處理是用于近似還原真實的世界,其對視頻圖像的渲染要求更為嚴格,因此對芯片運算能力和圖像處理能力的要求更高,當所有的信息以視頻化的方式呈現并放大數倍呈現于用戶眼前時,數據運算能力與數據傳輸速度、屏幕刷新率便成為技術實現的重要瓶頸。

受制于處理器芯片、圖像處理技術、顯示系統及傳感技術,三維立體內容分辨率和刷新率低,成像延遲現象較為嚴重,尤其是加入動作捕捉進行交互時,延遲導致沉浸感不強,甚至產生暈動癥,人無法真正感受進入虛擬世界。但是隨著芯片技術的不斷進步,GPU+CPU組合開始出現,顯示屏降低延遲技術的不斷提高,以及視覺、聲覺和觸覺的快速反饋技術在不斷出現并在VR中得到應用。使得現在的VR已經基本使用普通大眾,并能夠為其去的較好全方位交互體驗。進入普通消費者的VR產品的技術基礎已經搭建完畢。

四、行業市場現狀

? (一)? 我國VR潛在用戶規模巨大

根據《中國VR行為用戶行為研究報告》顯示,中國VR的潛在用戶規模已經達2.86億,而在過去一年接觸過或體驗過虛擬現實設備的VR淺度用戶約為1700萬人,購買過各種VR虛擬現實設備的用戶約為96萬人。科技宅男成為VR用戶中的主力,在VR重度用戶中,男性占比超過七成,而從年齡特征上分析,25~34歲青年占到了六成以上,在生活中比較“宅”的VR重度用戶同時也是科技、數碼等產品的高消費者。而在VR重度用戶未來一年計劃購買的VR設備類型中,排名第一的是VR眼鏡,占比高達83.1%,他們購買VR眼鏡的主要原因是對自己的VR設備進行更新換代,其次是PC端VR頭盔,占比超過了1/3,然后是VR一體機。VR眼鏡由于其便攜式和方便操作,正在成為VR的主流設備,按照這個市場預期,中國VR產業的市場潛量將達到上萬億。

? (二)? 市場不斷升溫,大量資本涌入

隨著facebook、google、蘋果、HTC、三星、騰訊、微軟、暴風科技、樂視網、華誼兄弟等互聯網、軟件、硬件、內容制作、平臺,甚至是影視公司等公司的加入,虛擬現實成為最熱門的領域。

主要涉足VR的國際企業有:高通、谷歌、索尼、惠普、三星等企業。具體詳見下表:

涉足VR的國際企業

主要涉足VR的國內企業有:阿里巴巴、騰訊、盛大集團等。具體如下:

2016年3月17日,阿里巴巴宣布成立VR(虛擬現實)實驗室。據介紹,阿里將發揮平臺優勢,同步推動VR內容培育和硬件孵化。在內容方面,阿里已經全面啟動Buy+計劃引領未來購物體驗,并將協同旗下的影業、音樂、視頻網站等,推動優質VR內容產出。在硬件方面,阿里將依托全球最大電商平臺,搭建VR商業生態,加速VR設備普及,助力硬件廠商發展。

雷軍1.8億元人民幣入股虛擬現實公司上海樂相(更名為大朋VR),專注于虛擬現實頭戴顯示產品的開發和虛擬現實內容平臺的建設,并擁有 PC 端、移動端全沉浸式虛擬現實頭戴產品。其還擁有內容分發平臺3D播播,用戶累計超過150萬。

盛大集團125萬美元投資 UploadVR 初創團隊,大朋VR成立于2015年4月,專注于虛擬現實頭戴顯示產品的開發和虛擬現實內容平臺的建設,并擁有 PC 端、移動端全沉浸式虛擬現實頭戴產品。其還擁有內容分發平臺3D播播,用戶累計超過150萬。

騰訊推出Tencent VR SDK 及開發者支持計劃,首次公開了騰訊自己在 VR 上面的計劃,基于市場成熟程度的出發點,預計在17年3季度推出針對手機的移動VR及一體機方案。另15年12月,贊那度精品旅行網獲得由騰訊領投的8000多萬人民幣A+輪投資,這是騰訊投身VR+旅游行業的第一步。

2015年10月,華誼兄弟子公司華誼兄弟互動娛樂收購圣威特部分股權,加碼實景娛樂。華誼這幾年一直在布局全產業鏈,從IP一直到最后的衍生品,包括網游,主題樂園等等。

天音控股、愛施德、華誼兄弟三家A股上市公司同時發布公告稱,已參股暴風魔鏡公司的增資擴股計劃,分別投資2400萬元、1500萬元和900萬元。而暴風科技則是暴風魔鏡的大股東。

? (三)? 市場融資額超10億元,投資速度飆升

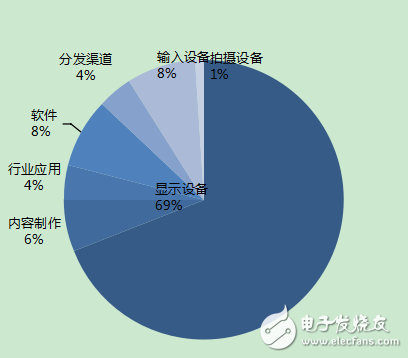

在我國創新驅動戰略的推動下,我國的VR行業吸引了大量的資本注入,投資額從百萬級到千萬級不等,投資速度飆升。據有關數據統計,2015年近一年來國內29家VR企業融資總額超10億元。

從行業角度分析,2015年-2016年顯示設備行業融資金額占比最高,達69%;其次為軟件和輸入設備行業,占比為6%。可見該行業主要以顯示設備方向為主。

2015-2016年國內VR融資行業分布情況

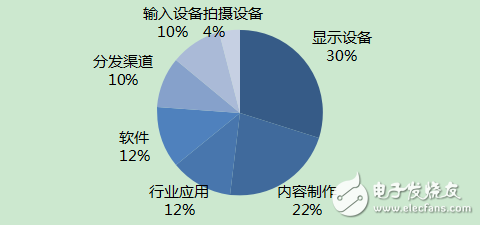

從融資案例數量分析,2015年-2016年顯示設備行業案例數量占比30%,但融資總額高達69%,可見硬件熱度一般;內容制作融資數量多,但是金額相對較少。

2015-2016年國內VR融資案例數量行業分布情況

四、市場容量預測

盡管目前VR行業仍處于起步階段,但是未來市場的潛力巨大,前景誘人。據著名研究分析公司Digi-Capital預測,VR/AR硬件和軟件市場潛力將達到1500億美元規模,預計未來5年復合增長率超過100%。而據游戲行業分析公司Superdata預測,到2017年底將會賣出7000萬臺VR頭顯,帶來88億美元的虛擬現實硬件盈利和61億美元的虛擬現實軟件盈利。根據TrendForce(全球電子產業市場情報的領先提供者)的最新預測,2016年虛擬現實的市場總價值將會接近67億美元。但到2020年,如果蘋果加入,其價值可能會高達700億元美金。

行業痛點依然存在,將刺激VR行業快速發展

首先,元器件、硬件等要求高,限制產品的應用升級。目前,VR硬件產品舒適度仍未滿足消費者需求,體驗待提升。研究已上市的VR硬件設備,舒適度欠佳,消費者不能長期佩戴,究其原因,是因為設備較重容易產生視覺疲勞,甚至是暈動癥。這些都是急需VR設備廠商,以及元配件企業重視并加緊腳步解決的。提高VR設備使用的舒適度、愉悅性、安全性是VR市場用戶擴張的最直接跳板。CPU+GPU組合開始出現,AMOLED等降低延遲的顯示技術,以及視覺、聲覺和觸覺的快速反饋技術在不斷出現。這些都在客服眩暈以及內容交互上發揮了重大作用。技術的加速推進,將帶動VR行業的不斷發展。

其次,內容仍然較匱乏,且品質難以保證。市面上,VR內容主要以宣傳短片以及游戲DEMO為主,主要是因為內容創作壁壘高、難度大、投入不足。但是,與此同時,在科技巨頭、投資加速、人才涌現的前提下,各類型的VR內容生產廠商,將能夠在內容上向橫向、縱向擴充,使內容從形式、類型上實現多樣化,打造VR內容品牌。當然,在內容不斷擴充的同時,要加強監管,制定行業標準,保護知識產權,抵制山寨,打造VR領域的超級IP。

再次,使用場景仍然存在局限,待開發。隨著各行業巨頭投身到VR的應用的制作當中,其中游戲產業首當其沖;而動漫以及主題公園也與VR緊密結合,實現無縫對接;影視、直播在VR拍攝技術的支撐下,漸行漸近。除此之外,旅游行業、在線教育行業、醫療行業、甚至是航空航天與軍工行業,也在不斷與VR融合。VR使用場景在不斷的增加、擴充。隨著技術的發展,未來還有更多應用場景應運而生。

最后,行業標準缺失,設備多種多樣。由于設備種類眾多,因此存在操作系統、版本分裂發展等問題。這些因素也加大了游戲、影視、直播等內容以及平臺的適配難度加大。市場上的殺手級應用、設備還未出現,VR行業還處于發展的最前端,行業內環境還沒有形成一個穩定的狀態,這就促使行業內上下游間,不斷合作、融合,構建行業標準,搭建一個流暢、和諧的生態環境。

工商網監

工商網監

評論