孫正義第二只愿景基金即將啟動 網易盈利狀況改善

孫正義第二只愿景基金即將啟動 網易盈利狀況改善

軟銀掌門人孫正義(Masayoshi Son)在財報電話會上表示,愿景基金2號會很快開始進行投資,下個月或者下下個月,“我們將使用我們的‘新地圖’來發現新大陸。”

孫正義還表示,預計愿景基金2號將在這個會計年度推動5-6次IPO,下一個會計年度將有10次。

今年5月,孫正義在2018財年業績電話會議上稱,正在準備發行第二只愿景基金,規模依然為1000億美元。

上周,軟銀透露已獲得1080億美元的意向投資,感興趣的公司包括微軟和蘋果公司。孫正義今日表示,愿景基金1號的主要股東沙特和阿布扎比有濃厚的興趣參與2號基金。相關注資談判正在進行。

軟銀發行第二只愿景基金具有堅實的財務基礎:當時孫正義稱,截至今年3月,愿景基金1號的回報率為29%。今日公布的財報顯示,這只基金在第二季度經營利潤跳增66%,至3976億日元(約合37.42億美元)。迄今為止,該基金對81家公司總計投資663億美元,目前這些投資的賬面價值升至822億美元。

在愿景基金1號的有力支持下,軟銀集團的凈利潤在二季度同比暴增258%,至創紀錄的11217億日元(約合1055.5億美元)。

愿景基金1號成立于2017年5月,近半原始資金來自于沙特政府。

值得一提的是,軟銀計劃用愿景基金1號賺到的投資收益和其他資產來支持愿景基金2號,計劃投入380億美元。

網易電商盈利狀況改善

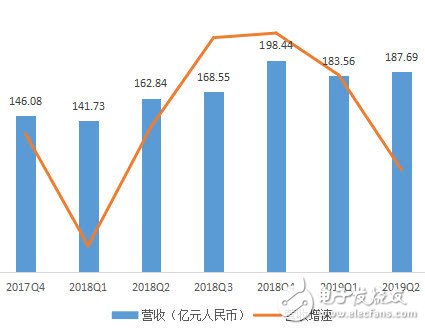

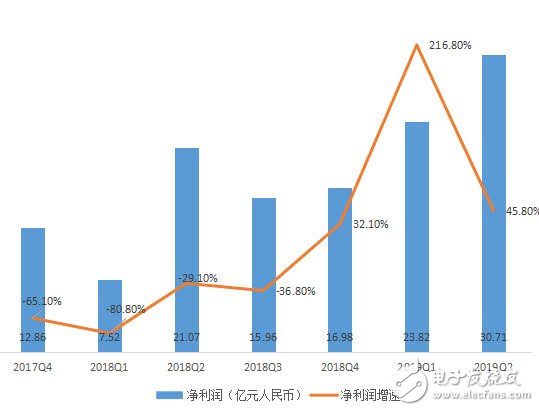

網易公司宣布了截止到2019年6月30日的第二季度未經審計財務業績。數據顯示,網易第二季度營收為187.69億元人民幣,同比增加15.3%;凈利潤為30.71億元人民幣,同比增長45.8%。

這份財報喜憂參半。

一方面,本季度網易盈利能力方面得到明顯改善,調整后每ADS收益28.06元人民幣,遠高于市場預估的18.12元人民幣。即便是長期拖累網易盈利的電商業務,本季度也在毛利率上同比與環比雙增。

這一成績表明,網易今年以來的一系列內部調整,包括裁員、提升運營效率或已初見成效。

另一方面,187.69億元的營收不僅低于分析師預估的189.7億元人民幣,營收增長僅15.3%,,還創下2018年二季度以來新低。

上季度一度表現亮眼、同比增速甚至超過電商的游戲業務,本季度僅錄得13.6%,遠低于上季度的35.3%。電商業務雖然在盈利狀況上得到改善,但20.2%的增速再次創下該業務板塊新低,幾乎可以判定該業務已從高速發展期過渡至穩定發展期。

整體來看,相對于2018年的衰勢,二季度網易財報延續了一季度穩中向好的趨勢,尤其是2018年被詬病的盈利能力問題已出現顯著拐點。但游戲與電商兩塊主營業務均陷入發展瓶頸,使得今年網易的擔子不會輕松。

截止發稿,網易盤后報219美元,漲1.45%。

游戲營收增速急轉直下,毛利率同比環比同時下降

與上季度類似,本季度網易整體營收增速仍然持續下行,并創下自2018年二季度以來新低。

對比2018年以來,于2018年三季度最高的35.8%同比增速,本季度15.3%的成績明顯不盡人意。

若以年度來考慮,網易的營收增速在2015年達到高峰后逐漸放緩,本季度15.3%的增速甚至低于2018年已經很糟糕的的24.1%。

這明顯不是一個積極信號。如若無法扭轉這一趨勢,2019年整體增速將再次下降一個臺階。

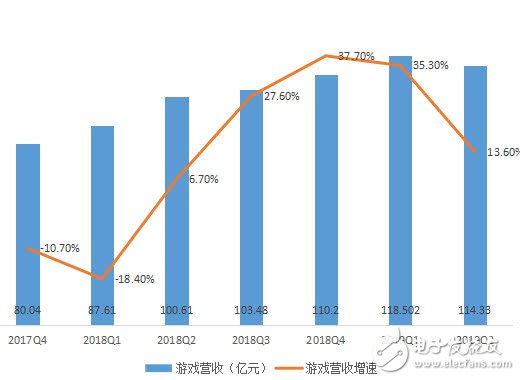

突然放緩的游戲增速,是本季度營收增速放緩的最主要原因之一。

在上季度,在線游戲服務凈營收為人民幣118.502億元(約合17.657億美元),同比增長35.3%,增速不僅高于電商業務的28.3%,也是網易所有營收項目中的增速冠軍。

考慮到近三年來,游戲業務增速不斷放緩,上季度游戲業務增速的驟升,一度讓外界認為,網易游戲正強勢復蘇,重新成為其營收增長引擎。但本季度13.6%的增速卻又重新接近2018年10.77%不佳的整體水平。

通過季度表來看這一趨勢更為明顯。不僅同比增速急轉直下,相對于上一季度118.5億元,本季度的114.33億元甚至出現了環比下滑。

不僅如此,游戲業務的盈利狀況也不太樂觀。

本季度游戲業務毛利率為63.1%,上一季度和去年同期分別為63.7%和64.3%,同時出現了同比與環比下降。對此,網易給出的原因是某些手游的版權金及收入分成較高所致。

而在毛利潤上,游戲業務毛利潤在同比上升的同時,出現環比下降。對于環比下降的原因,網易則解釋為因手游營收下降所致。

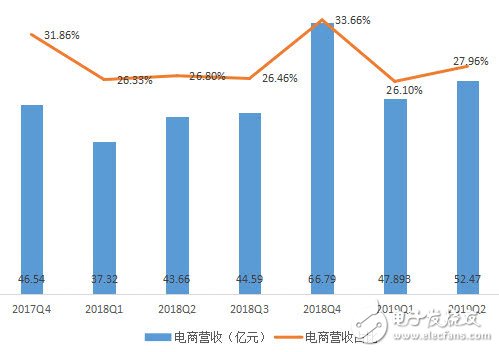

電商增速再創新低,但盈利能力改善

本季度,網易電商業務營收增速為20.2%,重新超過游戲業務的13.6%,再次成為網易營收增長的最大引擎。

得益于此,網易電商營收在總營收的占比也重新得到提升。

但即便如此,網易電商營收的同比增速仍然創下該業務板塊的最低值。

從圖中可以看出,電商營收的增速在近一年多來可謂是大幅下滑。由此,幾乎可以判定,以考拉、嚴選為代表的網易電商業務在2018年正式結束了高速增長,2019年則繼續延續了這一趨勢。

但值得一提的是,雖然發展出現明顯瓶頸,但在盈利能力上,本季度電商業務頗為出色。

財報顯示,電商業務毛利潤同比環比均呈現增長;毛利率方面,本季度為10.9%,上一季度和去年同期分別為10.2%和10.1%。

對于同比環比雙增,網易認為主要原因是由于考拉和嚴選的銷量增加以及采購、運營效率的提升。

事實上,繼續向前追溯,2018年四季度電商業務的毛利率一度還到達其最低點4.5%。如今,持續兩個季度返回10%以上水平,說明網易已脫離原先的危險紅線。

至少從本季財報上看,網易電商長期以來存在的庫存問題、人效問題,可能已經得到了部分解決。

整體盈利能力持續回升,毛利潤同比環比同時增長

本季度,網易毛利潤為81.26億元人民幣,上一季度和去年同期分別為80.91億元人民幣和72.45億元人民幣,同比環比均呈現增長。

除了電商在盈利方面的貢獻,裁員也功不可沒。

本季度網易營業費用為46.40億元人民幣(6.76億美元),上一季度和去年同期分別為46.82億元人民幣和49.12億元人民幣,同比環比同時下降。

其中,對于營業費用的環比下降,網易重點提及了“人員成本略有下降”這一原因;而對于營業費用的同比下降,網易將原因歸結于“在線游戲服務和電商業務相關的市場營銷費用下降”。

由此可見,裁員的同時控制營銷費用,這些開源節流的措施確實提升了網易的盈利能力。

而在凈利潤層面,本季度為36.45億元人民幣,上一季度和去年同期分別為30.17億元人民幣和27.25億元人民幣,同比環比均出現增加。

由圖可以看出,進入2019年后,網易凈利潤金額持續增加。上季度由于去年同期凈利潤過低錄得了驚人的216.8%的同比增速,本季度45.8%的同比增長同樣頗為出色。

這使得網易去年全年凈利潤同比下滑42.5%的趨勢,有望在今年得到遏制。

工商網監

工商網監

評論