中國家電業市場的現狀 現“10年翻一倍”表現

中國家電業市場的現狀 現“10年翻一倍”表現

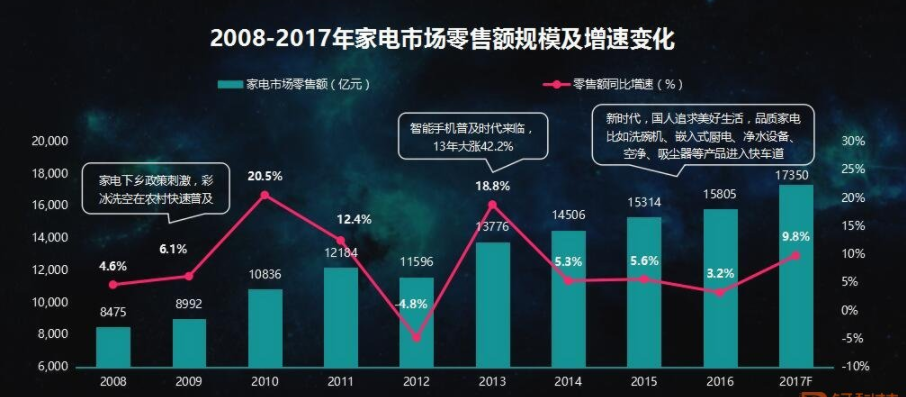

根據過去中國家電業市場規模來看,從2008年的8000多億元,至到2017年實現了1.7萬億元,有人認為,“10年翻一倍”會是中國家電業市場的發展規律。

過去的10年,中國家電業零售規模的增長并不平穩,不少年份都有著大起大落的表現。如果從10年整個區間來看,10年來中國家電業零售規模翻了一倍。

看看具體的增長情況:

2008-2017年家電市場零售額,從2008年的8000多億元,到2017年實現了1.7萬億元,大約翻了一倍。

再從具體年份來看,2012年在家電下鄉、以舊換新等政策相繼退出后,中國家電業零售規模有大幅下挫,除了2013年的恢復性反彈外,之后的年份增速都比較緩慢。

中國家電業市場規模,從2008年的8000多億元增長到1.2萬億元,用了3年(2008-2011年),但從1.2萬億元增長到1.6萬億元,用了6年(2012-2017年)。

小編分析發現,中國家電業“10年翻一倍”表現,與中國經濟的發展有著很多“巧合”。

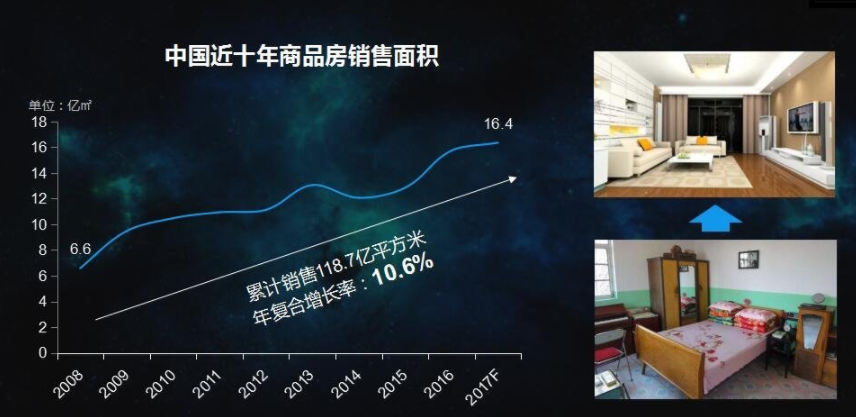

第一個巧合是房地產市場商品房銷售面積。

小編注意到,2008年-2017年,住房面積持續增加,住房條件持續改善。從數據看,2008年中國商品房銷售面積6.6億平方米,2017年達到16.4億平方米,十年間大約翻了1.5倍,累計銷售面積118億平方米,年復合增長率10.6%。

第二個巧合是城鎮人均可支配收入。

小編注意到,2008年-2017年,中國城鎮人均可支配收入從1.6萬元增長到到3.7萬元,也翻了一倍多,年復合增長率為9.8%。

從以上數據看,商品房銷售面積十年翻了一倍多(約1.5倍),城鎮人均可支配收入十年也翻了一倍多,這與中國家電業市場規模十年翻了一倍多的成績,有著驚人的一致。

家電業的增長,與房地產市場的發展和人均收入的增長休戚相關,這是過去十年的經驗總結,同樣也有助于業界對于家電業未來十年的發展判斷。

未來十年,中國家電業的規模還會不會實現“十年翻一倍”呢?從目前看,難度不小。

其一,普及型紅利大幅減少。中國很多家電品類處于存量市場,很難再享受過去十年那樣的普及型市場紅利。

其二,地產市場告別高增長。中國的城鎮化水平雖然還有一定的提升空間,但經過過去十年的發展,也逐漸逼近了高點位置(目前常住人口城鎮化率超過了50%),房地產市場不會呈現過去十年那樣的高速增長水平。

其三,經濟增速趨緩。中國2017年的GDP超過了80萬億,是全球第二大經濟體;人均GDP超過了8000美元,城鎮人均可支配收入3.7萬元,和中等收入國家的平均水平非常接近。隨著經濟體量的增加,經濟增長水平會逐漸回落,未來十年再實現翻倍的增長,難度很大。

從以上分析來看,小編認為,如果將家電業的市場規模的增長與商品房銷售面積、人均可支配收入的增長相聯系的話,未來十年中國家電業的市場規模恐難再實現“翻一倍”的增長。

但對于中國家電業來說,規模絕對值的增長只是一方面,更重要的還是要實現有質量的增長,實現產業和產品結構的升級。

比如,中國家電業可以實現幾個轉變:從依賴普及型市場紅利到享受技術創新紅利的轉變,從依賴簡單的硬件銷售到實現軟硬一體商業模式的轉變,從主要依賴大家電發展到實現大小家電、新興品類家電共同發展的轉變……

另外,未來十年中國家電業也不可能僅僅依賴于國內市場。全球市場方興未艾,更廣闊的全球市場才應是中國家電業的主戰場。經過十年的發展,中國家電企業有很大的幾率實現“大頭在海外”的業績格局。

工商網監

工商網監

評論