電子發燒友App

電子發燒友App

智能醫療簡介

智能醫療是通過打造健康檔案區域醫療信息平臺,利用最先進的物聯網技術,實現患者與醫務人員、醫療機構、醫療設備之間的互動,逐步達到信息化。在不久的將來醫療行業將融入更多人工智慧、傳感技術等高科技,使醫療服務走向真正意義的智能化,推動醫療事業的繁榮發展。在中國新醫改的大背景下,智能醫療正在走進尋常百姓的生活。

智能醫療的發展

2015年12月誕生的烏鎮互聯網醫院是第一家由互聯網公司主導的互聯網醫院,此后的2016年多家互聯網醫院陸續上線。可以說,2016年是互聯網醫院的發展元年。

從互聯網改造醫療行業的角度來劃分,中國互聯網醫療發展經歷了三個階段:

1、信息服務階段:互聯網改造的是醫療的信息流,實現人和信息的連接;

2、咨詢服務階段:互聯網改造的是健康咨詢的服務流,實現人和醫生連接;

3、診療服務階段:互聯網改造的是醫療的服務流,實現人和醫療機構的連接。

然而,互聯網帶來的模式創新沒有根本上提升醫療供給端的服務能力,從而根本上解決醫療資源(尤其是醫生)供不應求的局面。

與此同時,圖像識別、深度學習、神經網絡等關鍵技術的突破帶動了人工智能(簡稱AI)新一輪的大發展。“人工智能+醫療”概念應運而生。與互聯網的不同,人工智能對醫療領域的改造是顛覆性的。

對人工智能醫療的需求主要基于幾方面客觀現實:一方面是優質醫療資源供給不足,成本高,醫生培養周期長,誤診率高,疾病譜變化快,技術日新月異;另一方面,隨著人口老齡化加劇、慢性疾病增長、對健康重視程度提高,醫療服務需求持續增加。

人工智能的核心能力實際上是人類自身已擁有的能力,但人類相比,最大優勢在于計算能力的高效,尤其在數據密集型、知識密集型、腦力勞動密集型行業領。

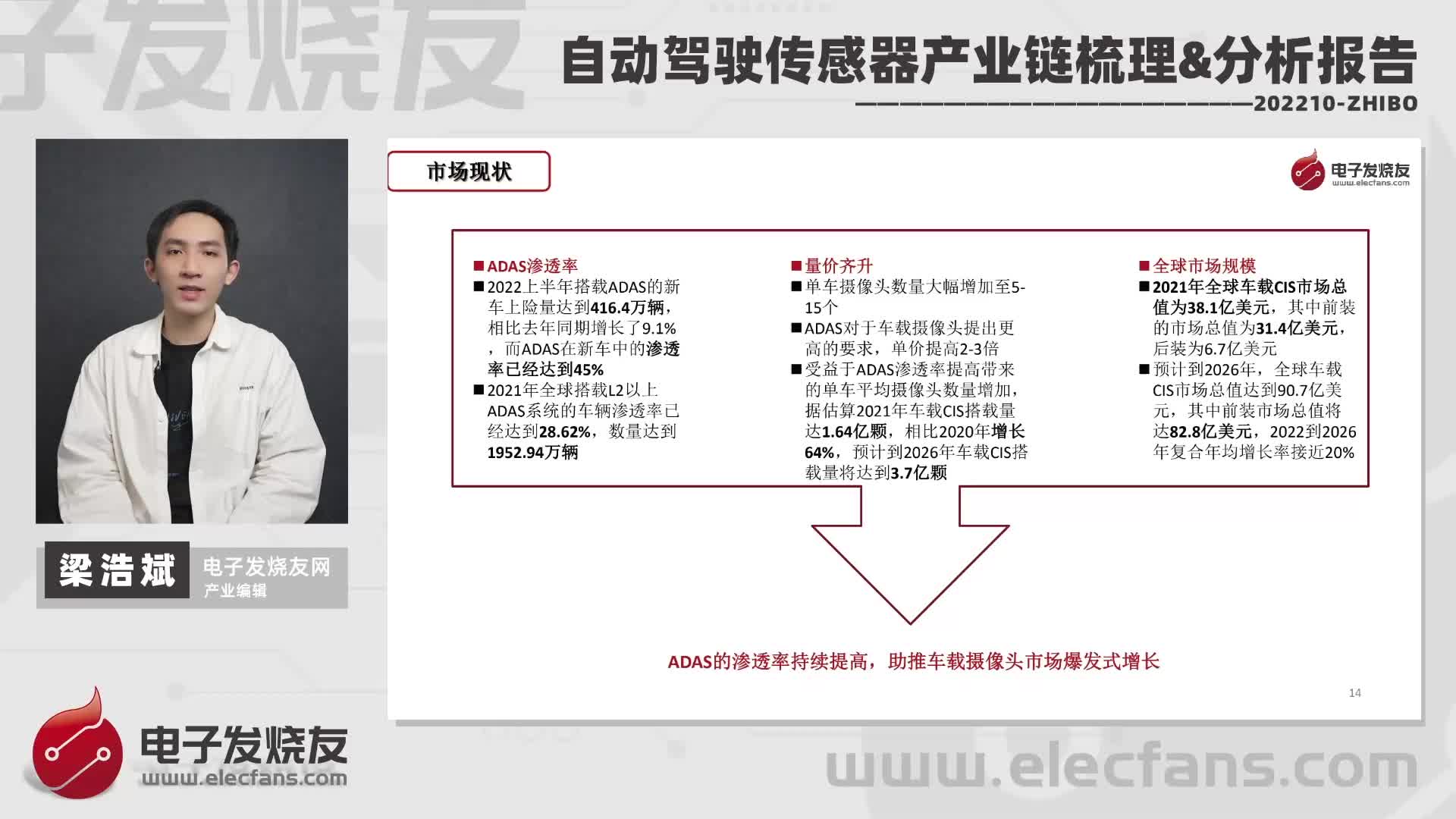

在醫療領域,IBMWatson可以在17秒內閱讀3469本醫學專著,248000篇論文,69種治療方案,61540次試驗數據,106000份臨床報告。通過海量汲取醫學知識,包括300多份醫學期刊、200多種教科書及近1000萬頁文字,IBMWatson在短時間內迅速成為腫瘤專家。

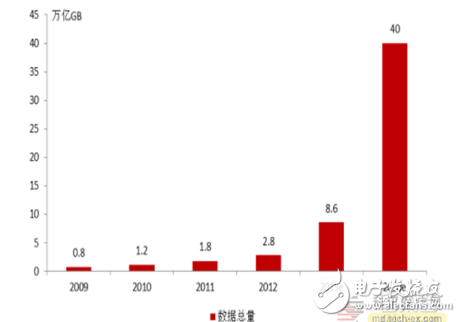

阿里云研究中心和BCG的最新合作報告指出,從技術突破和應用價值兩維度分析,未來人工智能會出現服務職能、科技突破、超級智能三個階段。基于數據的服務智能階段將在接下來3-5年爆發:人工智能拓展、整合多個垂直行業應用,豐富實用場景。IDCDigital預測,截止2020年,醫療數據量將達40萬億GB,預計約80%數據為非結構化數據。

*AI+醫療發展的三大階段

*2020年人類產生的醫療數據總量預測

AI+醫療創企的四大門派

從全球創業公司實踐的情況來看,AI+醫療的具體應用包括洞察與風險管理、醫學研究、醫學影像與診斷、生活方式管理與監督、精神健康、護理、急救室與醫院管理、藥物挖掘、虛擬助理、可穿戴設備以及其他。

AI+輔助診療:萬億級市場空間

AI+輔助診療,即將人工智能技術用于輔助診療中,讓計算機“學習”專家醫生的醫療知識,模擬醫生的思維和診斷推理,從而給出可靠診斷和治療方案。輔助診療場景是醫療領域最重要、也最核心的場景,人工智能+輔助診療潛在市場空間巨大,至少是萬億級以上的營收規模。

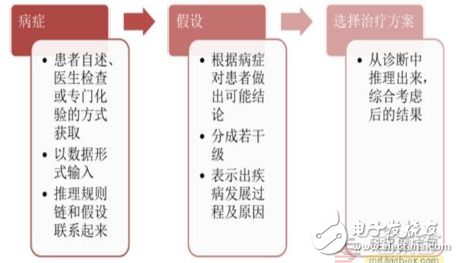

*醫學診療模型

在AI+輔助診療的應用中,IBMWatson是目前最成熟的案例。

2012年Watson通過了美國職業醫師資格考試,并部署在美國多家醫院提供輔助輔助診療的服務。目前IBMWatson提供診治服務的病種包括乳腺癌、肺癌、結腸癌、前列腺癌、膀胱癌、卵巢癌、子宮癌等多種癌癥。2016年12月26日,“浙江省中醫院沃森聯合會診中心”成立,這也意味著IBMWatsonforOncology在中國醫療領域的商業試應用正式落地。

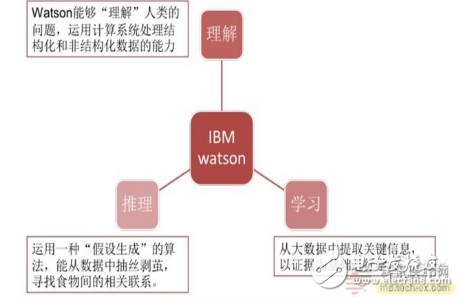

將基礎能力與人類醫生的一般醫療診斷模型進行融合,形成了Watson在提供輔助診療的處理邏輯。其實質是融合了自然語言處理、認知技術、自動推理、機器學習、信息檢索等技術,并給予假設認知和大規模的證據搜集、分析、評價的人工智能系統。

*Watson的三種能力:理解、推理、學習

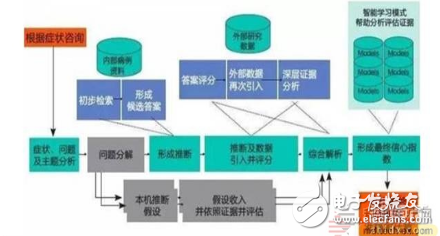

*Watson模擬人類醫生診斷模式的處理邏輯

AI+醫學影像:細分領域爆發的先鋒

AI+醫學影像是將人工智能技術具體應用在醫學影像的診斷上。AI+醫學影像診斷市場空間巨大,可能成為眾多醫療細分領域率先爆發的領域。一是病理醫生缺口巨大。由于國內病理醫生收入低、培養模式不健全,全國病理醫生極度缺乏;二是,病理讀片高度依賴經驗,因經驗而異使得病理讀片的準確率相差大。

AI在醫學影像應用主要分為兩部分:一是圖像識別,應用于感知環節,其主要目的是將影像這類非機構化數據進行分析,獲取一些有意義的信息;二是深度學習,應用于學習和分析環節,是AI應用的最核心環節,通過大量的影像數據和診斷數據,不斷對神經元網絡進行深度學習訓練,促使其掌握“診斷”的能力。

*人工智能對影像數據分析過程

*人工讀片VS人工智能讀片

AI+醫學影像已經走出實驗室,下一步將迎來商業化浪潮。

貝斯以色列女執事醫學中心(BIDMC)與哈佛醫學院合作研發的人工智能系統,對乳腺癌病理圖片中癌細胞的識別準確率能達到92%,雖然還是低于人類病理學家96%的準確率,但當這套技術與病理學家的分析結合在一起時,它的診斷準確率可以高達99.5%,國內的DeepCare對于乳腺癌細胞識別的準確率也達到了92%。據悉尼先驅晨報的報道,Enlitic憑借深度學習技術超越了4位頂級的放射科醫生,包括診斷出了人類醫生無法診斷出的7%的癌癥,以及在人類醫生高達66%的癌癥誤診率的情況下,Enlitic的誤診率只有47%。

AI+藥物挖掘:埃博拉之戰的功臣

AI+藥物挖掘是指將深度學習技術應用于藥物臨床前研究,達到快速、準確地挖掘和篩選合適的化合物或生物,達到縮短新藥研發周期、降低新藥研發成本、提高新藥研發成功率的目的。

*新藥研發周期長

*全球醫藥制造巨頭在藥品研發上投入巨大

*新藥研發失敗率高

AI通過計算機模擬,可以對藥物活性、安全性和副作用進行預測。借助深度學習,在心血管藥、抗腫瘤藥、孤兒藥和常見傳染病治療藥等多領域取得了新突破。目前,已經涌現出多家AI技術主導的藥物研發企業。

以硅谷公司Atomwise為例:Atomwise通過IBM超級計算機,在分子結構數據庫中篩選治療方法,評估出820萬種候選化合物,研發成本僅為數千美元,研究周期僅需要幾天。2015年,Atomwise基于現有的候選藥物,應用AI算法,不到一天時間就成功地尋找出能控制埃博拉病毒的兩種候選藥物,以往類似研究需要耗時數月甚至數年時間。

AI+健康管理:FitBit或成最大贏家

AI+健康管理是將人工智能技術應用到健康管理的具體場景中。從全球AI+醫療創業公司來看,主要集中在風險識別、虛擬護士、精神健康、在線問診、健康干預以及基于精準醫學的健康管理。

1、風險識別:通過獲取并運用AI進行分析,識別疾病發生的風險及提供降低風險的措施。

舉例而言,風險預測分析公司Lumiata,通過其核心產品—風險矩陣(RiskMatrix),在獲取大量的健康計劃成員或患者電子病歷和病理生理學等數據的基礎上,為用戶繪制患病風險隨時間變化的軌跡。利用MedicalGraph圖譜分析對病人做出迅速、有針對性的診斷,從而對病人分診時間大大縮短30-40%。客戶群體包括大型健康計劃、護理機構、數字健康公司等。目前已擁有10組以上的付費客戶。

2、虛擬護士:以“護士”身份了解病人飲食習慣、鍛煉周期、服藥習慣等個人生活習慣,運用AI技術進行數據分析并評估病人整體狀態,協助規劃日常生活。

舉例而言,AlmeHealthCoach,針對慢病病人,基于可穿戴設備、智能手機、電子病歷等多渠道數據的整合,綜合評估病人的病情,提供個性化健康管理方案,幫助病人規劃日常健康安排,監控睡眠,提供藥物和測試提醒。又如,AiCure通過智能手機攝像頭獲取用戶信息,結合AI技術確認病人的服藥依從性。

3、精神健康:運用AI技術從語言、表情、聲音等數據進行情感識別。

舉例而言,Ginger.IO通過挖掘用戶智能手機數據來發現用戶精神健康的微弱波動,推測用戶生活習慣是否發生了變化,根據用戶習慣來主動對用戶提問。當情況變化時,會推送報告給身邊的親友甚至醫生。又如,Affectiva公司的一項技術通過手機或電腦攝像頭實時分析人的情緒。

4、移動醫療:結合AI技術提供遠程醫療服務。

舉例而言,Babylon開發的在線就診AI系統,能夠基于用戶既往病史與用戶和在線AI系統對話時所列舉的癥狀,給出初步診斷結果和具體應對措施;遠程用藥提醒服務,AiCure是一家幫助用戶按時用藥的智能健康服務公司—通過手機終端,幫助醫生知曉,并提醒患者的用藥,降低因不按時吃藥導致復發的風險。

5、健康干預:運用AI對用戶體征數據進行分析,定制健康管理計劃。

舉例而言,Welltok通過旗下的CafeWellHealth健康優化平臺,運用AI技術分析來源于可穿戴設備的MapMyFitness和FitBit等合作方的用戶體征數據,提供個性化的生活習慣干預和預防性健康管理計劃。

產業基層被巨頭包攬應用層創業變現快

人工智能產業鏈根據技術層級從上到下,分為基礎層、技術層和應用層三個產業層次構成。

基礎層的計算能力是構建生態的基礎,技術 層的算法、框架以及通用技術是構建技術護城河的基礎,都屬于人工智能產業大生態的基礎設施,具有高投入、高收益的特點,需要中長期進行投資。而應用層是人工智能技術在具體行業、具體應用場景價值變現的渠道,具有變現能力強的特點。

目前,底層基本都已由科技巨頭布局,且未來開放人工智能平臺是其構建生態的必然趨勢。應用層匯聚了大量的 AI+醫療創業公司,分布在多個細分領域。總體而言,全球 AI+醫療產業結構呈現倒金字塔形態。

*人工智能產業鏈:基礎層、技術層、應用層

*人工智能+醫療產業鏈價值分析

*全球人工智能+醫療產業結構呈倒金字塔

八大巨頭的老把戲:自主研發+并購

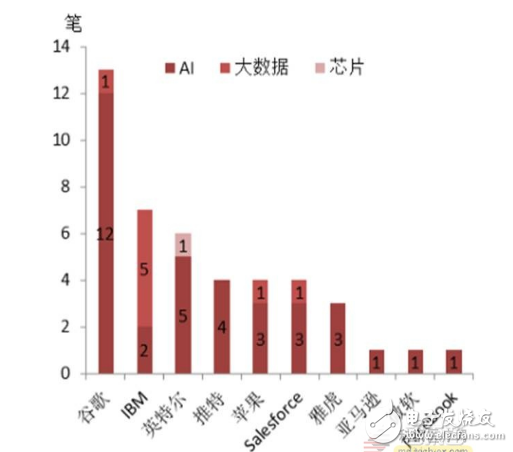

*8 家科技巨頭在人工智能產業鏈底層的布局

對于全球科技巨頭而言,之間的競爭不僅僅是某項技術、某個領域的競爭,更多是生態圈與生態圈的競爭。目前科技巨頭均已利用稟賦優勢打造屬于自己的生態圈基本形態,已基本完成“人工智能+”生態的基礎設施布局。

*科技巨頭通過自主研發布局人工智

*科技巨頭通過并購布局人工智能

隨著科技巨頭在 AI+醫療的基礎層和技術層布局逐步完善,在應用層的布局也開始發力。目前正在醫療行業應用布局的大公司主要有四家:IBM、谷歌、微軟、百度。

*IBM、谷歌、微軟、百度在人工智能+醫療的布局

AI+醫療的“新手村”:應用層和大數據

創業公司主要聚焦于應用層的建設,基于場景或行業數據,開發大量場景應用。CB Insights 重新整理出一份醫療領域 AI 創業地圖,統計了全球活躍其中的 90 多家創業公司。

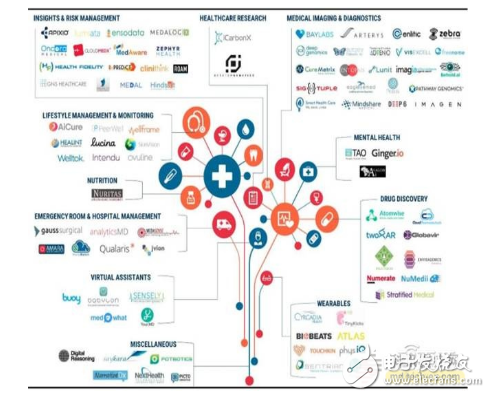

可以看出,AI+醫療的創業公司主要分布在洞察與風險管理、醫學圖像及診斷(22家)、藥物挖掘(8家)、生活方式管理與監控、急救室和醫院管理、虛擬助手、健康研究、精神健康、可穿戴設備、營養管理以及病理學等 11 個領域。其中, 醫學影像及診斷類是吸引最多創業公司的細分領域,其次是洞察和風險管理類、藥物挖掘類。

*全球人工智能+醫療創業公司產業圖譜

*融資額超過 2000 萬美元的人工智能+醫療創業公司

國內AI+醫療抬頭 政策推動產業加速

中國 AI+醫療產業處于起步階段。2016 年是全球人工智能元年,也是我國人工智能元年。資本對AI+醫療的追捧,多家創業公司順利獲得融資。其中,成立僅半年的碳云智能在 A 輪獲得 10 億元的融資。隨著全球科技巨頭陸續將人工智能平臺開放,將有效彌補我國在底層方面的積累不足,各個細分領域的 AI+醫療創業公司將受益。

此外,2016年6月,國務院公布了《關于促進和規范健康醫療大數據應用發展的指導意見》,明確指出健康醫療大數據是國家重要的基礎性戰略資源,需要規范和推動健康醫療大數據融合共享、開放應用。指導意見的出臺旨在打破場景數據障礙,使得數據應用有了依據。此舉有望釋放大數據資源的價值,助力 AI+醫療產業化提速。2017 年 1 月,國家科技部部長萬鋼在全國科技工作會議中透漏,目前正在編制人工智能的專項規劃,助推AI+。

*中國人工智能+醫療產業圖譜

*中國人工智能+醫療創業公司產業圖譜

*我國人工智能+醫療相關政策

*影響細分領域“人工智能+”進程的四個因素

智東西認為,互聯網醫療作為一種模式創新,經過最近兩年的圈(za)地(qian)之戰后,創業前景已經算不上明朗。與此同時,大數據技術的成熟,AI技術的興起,IBM、微軟、谷歌、蘋果、百度等全球科技巨頭在醫療領域的嘗試,以及幾個成功的細分領域創企案例,加上政策推動,都暗示AI+醫療已經序幕。

目前來看,基礎層和技術層依舊是國內公司的短板。不過,除了醫療機構與國外巨頭合作的模式之外,也有碳云智能這樣的國產獨角獸在進行數據庫創建的嘗試。就像IBM Watson認知關懷COO王泰峰說的:醫療人工智能的起跑點本質上是一樣的。人工智能所有的算法、底層技術都是開源的,難點在于要在開源的算法里面找到一個適合某一領域的算法集,并且不斷調優這個算法集。只要企業有技術積累、數學家和醫療行業專家,就進行產品研發,被新產品迅速趕超也是有可能的。

工商網監

工商網監

評論