電子發燒友App

電子發燒友App

阿里健康是阿里巴巴在醫療健康領域布局的旗艦平臺,是阿里雙H戰略——Happiness&Health的重要落地者,從成立以來就備受關注。

自成立以來,阿里健康通過集團資源注入、自建、合作、投資等方式豐富業務布局,形成了以醫藥電商、智慧醫療、產品追溯、健康管理為主的四條業務線,構建了“互聯網+醫療健康”業務閉環。

阿里健康主要業務領域

今年以來,阿里健康動作不斷,換帥、收購天貓醫療器械等業務、投資漱玉平民、華人健康的消息接踵而來,讓業界對阿里健康的討論熱度持續升級。

阿里健康從何處來,要向何處去?動脈網擬全面梳理阿里健康過往動作,還原阿里健康成長路徑;并結合“互聯網+醫療健康”政策環境和產業環境,判斷阿里健康后續業務走向。

強化線下醫藥零售布局,“資本+業務”高效協同

2018年6月25日-26日,阿里健康連續爆出兩筆投資:其一是與漱玉平民大藥房已經正式簽訂增資協議,投資額達4.54億元,股權占比為9.34%;其二是與華人健康簽訂戰略合作協議,深耕區域醫藥零售市場。

阿里健康本次戰略投資及合作的兩家企業均為區域醫藥零售連鎖龍頭。其中,漱玉平民根植山東市場,有超過1000家門店,2017年銷售額達28.6億元,在醫藥零售百強榜上排名第11;華人健康根植安徽市場,旗下國勝大藥房有超過500家門店,是安徽最大的醫藥零售企業之一。

阿里健康對漱玉平民和華人健康的投資,是其首次以資本方式進入區域醫藥零售市場。更早之前,阿里健康曾發起過“醫藥O2O先鋒聯盟”,阿里旗下螞蟻金服與張仲景藥房合作布局“未來藥店”,并向藥店開放螞蟻金服營銷、支付、信用等能力。本輪投資,標志著阿里及阿里健康對醫藥零售滲透更深,資本及業務層面的合作機會將更多。

據動脈網觀察,阿里健康這輪對區域連鎖藥店的投資,也有部分市場因素在起作用。阿里健康投資之外,上市醫藥連鎖龍頭、工業企業、產業資本、跨界資本等對連鎖藥店進行了“收割”,尤其是區域連鎖龍頭,更是資本眼中的香餑餑。

漱玉平民在今年元旦前夕與華泰大健康基金達成戰略合作,并遞交了新的IPO申請;華人健康則在去年8月28日獲得由華泰證券大健康基金主導的A輪融資。兩家背后均為同一資本方,亦代表了資本對連鎖藥店的熱捧。

阿里健康對區域零售藥店的投資,更像是獲得了一張連鎖藥店資本化進程中的一張“船票”。比單純資本注入更有吸引力的是,阿里健康本身深耕醫藥零售市場,與投資標的之間更能有效聯動,未來在醫藥新零售、醫藥O2O、處方外流等業務上有諸多發展的可能,實現抱團做大。從這個角度看,未來阿里健康或投資更多區域醫藥零售龍頭,形成“資本+業務”協同模式。

背靠大樹好乘涼,阿里健康起點非常高

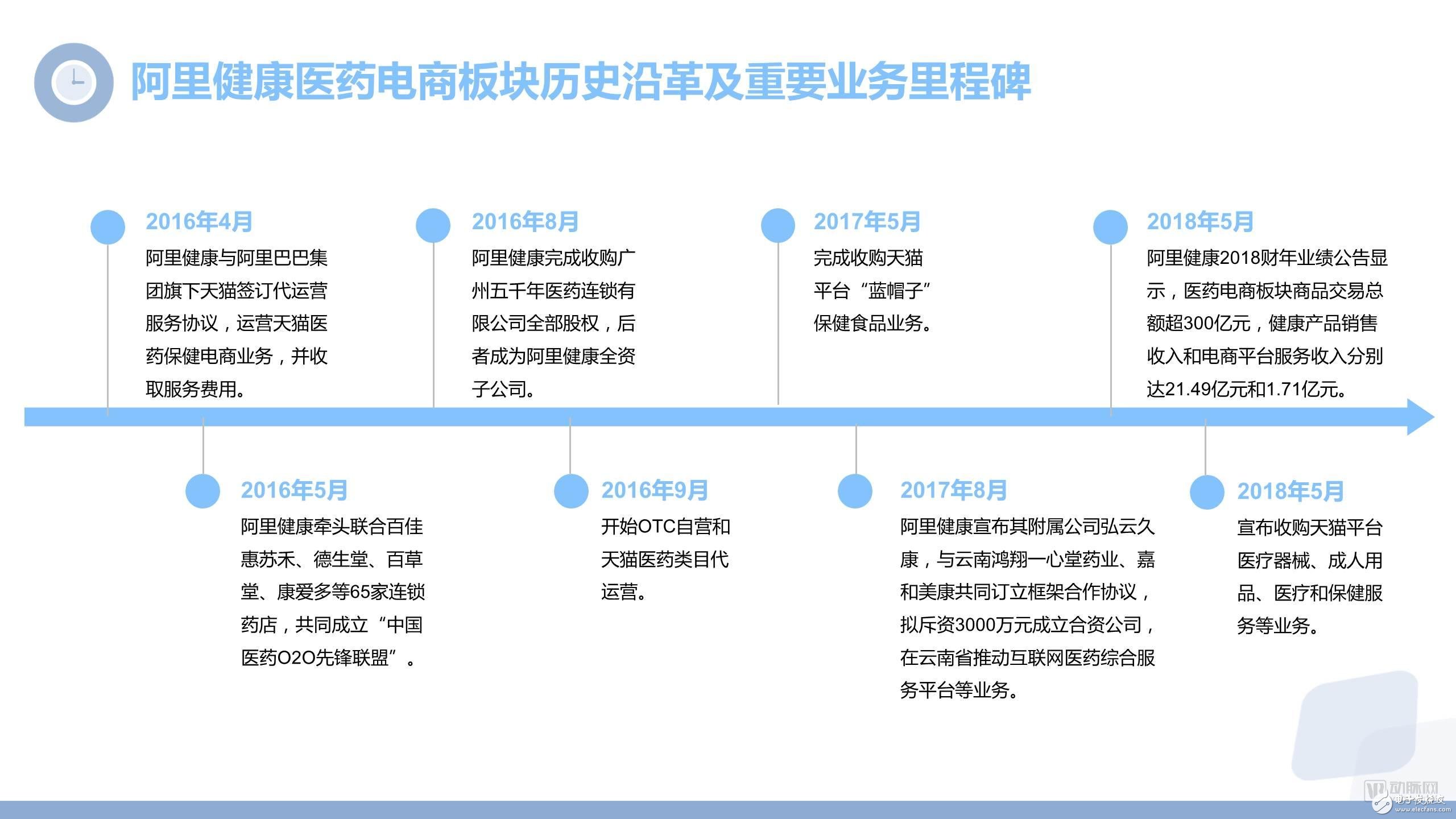

嚴格來說,阿里健康是國內“互聯網+醫療健康”第一股。2014年1月,阿里巴巴聯手云鋒基金,對港股中信21世紀進行總額1.7億美元(約合人民幣10.37億人民幣)的戰略投資,拿到后者54.3%的股份。2014年10月,中信21世紀更名為“阿里健康”,股票代碼00241保持不變,標志著阿里健康正式成立。

大樹底下好乘涼,阿里健康的起點非常高,在沒有任何業務實體的情況下通過戰略投資啟動,不僅顯示了阿里“錢多任性”,同時又表明了這是一種“金錢換時間”的戰略——如果自建業務體系的話,很難在段時間內啟動。當然,超10億元的投資,也顯示了阿里巴巴布局醫療健康業務的決心。

扶上馬,送一程,集團資源持續注入

2015年4月,阿里健康公告,將以194.48億港元從Ali JK Investment等處收購資產,阿里健康將通過發行股份和可換股債券來支付收購。公告稱,注入阿里的目標業務涉及在線大藥房進行產品銷售的在線交易平臺,并稱有意使擴大集團成為阿里巴巴集團的醫療保健旗艦平臺。

與此同時,阿里健康和阿里巴巴達成協議。根據協議,阿里巴巴集團將轉讓天貓在線醫藥業務的營運權給予阿里健康,以換取阿里健康新發行的股份和可轉股債券。彼時天貓平臺通過河北慧眼,間接持有全國第一張第三方互聯網藥品銷售資格證的試點牌照(95095平臺),可以經由在平臺入駐的商家向個人消費者出售藥品,這與阿里健康醫藥電商平臺定位高度吻合。

這一時期阿里健康的主要業務包括藥品電子監管碼、醫藥電商平臺業務、互聯網醫院及醫藥O2O業務。值得注意的是,阿里健康可能是業內最早嘗試“處方外流”業務的公司之一。在2015年2月,阿里健康與衛寧軟件達成協議,雙方將在互聯網醫院建設、電子處方共享等領域展開合作。

電子處方共享的模式是,阿里健康平臺通過與醫院HIS系統連接,獲得處方信息,并對接給藥店,實現處方藥的合規院外購買。該模式首先在河北進行落地驗證,但由于政策不成熟,很快擱置。

我們看到,這時候阿里健康就想做“閉環”,通過網絡醫院、電子處方、醫藥電商平臺來打通醫療各個環節,實現診療購藥一體化服務,模式已經非常前沿。

利益難解,風波不斷的2016年

2016年對阿里健康來說,是風波不斷的一年。年初,湖南某藥店狀告國家食藥監總局,指其委托阿里健康運營電子監管碼缺少合法性;2016年2月,國家食藥監總局正式發布公告,決定暫時叫停藥品電子監管碼,并回收代理運營權。

藥監碼事件之后,阿里健康決定建設開放、市場化的第三方追溯平臺,繼續利用其在追溯體系建設領域的經驗和技術能力,與監管部門、藥品企業、行業組織、第三方技術服務商、以及公眾一起,構建一個杜防假藥的追溯生態系統。

新平臺將完全兼容“中國藥品電子監管碼”的技術標準,同時為原中國藥品電子監管網上的醫療機構和藥品企業免費提供入駐新平臺的服務。現在,產品追溯業務已經成為阿里健康重要的業務線,在原有追溯功能之上,還加入了營銷、互動等功能,一些保健品、中成藥企業加入了產品追溯平臺。

2016年5月,食藥監局叫停第三方互聯網藥品試點平臺(試點A證),并規定天貓醫藥館等第三方平臺暫不得銷售任何OTC類產品。阿里健康的策略是,由平臺+自營的方式進行過渡,2016年8月,阿里健康以1680萬元收購擁有C類互聯網藥品交易服務資格證書的廣州五千年醫藥連鎖有限公司,啟動B2C藥房業務。

在這之前,阿里健康聯合百佳惠蘇禾、德生堂、百草堂等65家連鎖藥店,共同宣布成立“中國醫藥O2O先鋒聯盟”,豐滿了其醫藥O2O平臺業務。

2016年9月,阿里健康和天貓簽署服務協議獲得股東大會100%贊成通過,阿里健康獲得天貓醫藥的獨家運營權,阿里健康將為天貓醫藥館提供全套外包及增值服務,協助天貓發展其醫藥保健電商業務并收取費用。

整個2016年,對阿里健康來說是風波不斷的一年,受政策、行業影響,阿里健康進行了業務調整,也為后續業務開展打下了基礎。

深耕“互聯網+醫療”,阿里健康模式定型

2017年對阿里健康來說是非常重要的一年,這一年其業務模式基本定型,并在幾條業務線持續深耕,大致確定了商業模式和營收結構。

在獲得天貓醫藥運營權之后,阿里健康于2017年5月19日正式與阿里巴巴集團簽署股份認購協議,阿里巴巴集團將天貓平臺“藍帽子”保健食品在線業務注入阿里健康,阿里健康醫藥電商業務版圖進一步拓寬。

智慧醫療業務是阿里健康2017年落地的重點:7月7日,阿里健康與杭州市余杭區衛生計生局的戰略合作框架協議簽約儀式上,阿里方面宣布將幫助余杭區實現醫療大腦輔助醫生看病,市民根據電子處方在線購藥,并由專業物流配送上門。

同月,阿里健康首發醫療AI系統“Doctor You”,該系統包括臨床醫學科研診斷平臺、醫療輔助檢測引擎、醫師能力培訓系統等。

10月,云棲大會智慧醫療專場,阿里健康首次對外披露前沿進展——與浙江大學醫學院附屬第一醫院、浙江大學醫學院附屬第二醫院、上海交通大學醫學院附屬新華醫院三家醫院分別簽約,加速智慧醫療落地。

2017年,阿里健康還在疫苗業務上有諸多布局:8月15日,阿里健康攜手葛蘭素史克首推“網約宮頸癌疫苗”;11月6日,北上廣深杭一線城市開啟在線預約宮頸癌疫苗接種;12月,阿里健康和中國最大的疫苗企業——中國生物技術股份有限公司宣布啟動戰略合作,中國生物正式入駐阿里健康的首個成人疫苗服務平臺。

2017年全年,是阿里健康業務布局持續沉淀和業務布局逐步豐滿的一年,對內而言,業務線進一步清晰;對外而言,合作進一步拓寬,與醫院、藥企、藥店等建立了良好連接,打通了醫療服務全流程,構建了“互聯網+醫療健康”服務閉環。

營收逐年上臺階,自營商品銷售是主要來源

隨著業務布局逐步完善,阿里健康的營收結構也越來越健康,以自營商品銷售為主,電商平臺收入為輔,支撐了其持續的發展。

阿里健康歷年營收

注:阿里健康會計周期為頭年4月1日至次年3月31日,如2018年財報為2017年4月1日至2018年3月31日;年報中港元已換成人民幣,并采用四舍五入原則。

可以看到,阿里健康營收增長速度很快,從2015財年的3042萬元增長至2018財年的24.43億元,虧損亦在收窄。

2017財年,阿里健康營收暴漲739.4%,達到4.75億元,主要貢獻來源于醫藥電商業務,該業務線收入3.79億元,占比為80%,收入來源包括自營的阿里健康大藥房、天貓醫藥代運營服務以及醫藥O2O服務。

2018財年,阿里健康業績繼續保持高速增長,營收達24.43億元,同比增長414.2%,“收入和毛利的強勁增長乃主要由于本年度健康產品銷售業務和電商平臺服務收入快速成長所致。” 健康產品銷售收入和電商平臺服務收入分別達到21.49億元和1.71億元,占比升至95%左右。

值得注意的是,阿里健康2018財年剔除股權激勵費用后的利潤達到800萬,首次實現扭虧為盈,這意味著不出意外的話,阿里健康已經走出虧損。

為進一步整合醫藥電商業務,并擴充收入來源,阿里健康在2018年5月29日公告,擬以大約18.28億阿里健康股份,即106億港元的價格收購天貓醫療器械及保健用品、成人用品、醫療和健康服務等業務。業界認為,這將進一步優化其營收結構。

官方數據顯示,截至2018年3月31日,天貓醫療器械業務的年度商品交易總額已達人民幣205.61億元,涉及8550萬活躍買家和超過3300名入駐商家,其中不乏歐姆龍、魚躍、強生、博士倫和杜蕾斯等知名品牌。

而由阿里健康代運營的天貓醫藥類目商品及阿里健康收購的保健食品類目電商平臺服務業務交易總額合計超過人民幣300億元,電商平臺服務收入達到人民幣1.71億元,同比實現324.1%的增長。

這表明,阿里健康掌握了超過500億元的醫藥器械及保健品電商業務的入口,加上阿里健康自營的藥房業務,未來營收想象空間巨大。

“互聯網+醫療健康”受鼓勵,阿里健康成長正當時

從阿里集團戰略注資開始,阿里健康的成長路徑大致分為四個階段:

第一階段:注資啟動期,業務以電子監管碼和電商服務為主;

第二階段:業務調整期,試水互聯網醫院、醫藥O2O、自營電商等業務;

第三階段:業務定型期,業務格局逐步確定,形成醫藥電商、產品追溯、智慧醫療、健康管理四條業務線;

第四階段:持續深耕期,經過數年探索,阿里健康已經找到自己在產業中的位置,并有了穩定增長的收入來源,后續將持續深耕產業,對已有業務進行“打補丁”的動作。

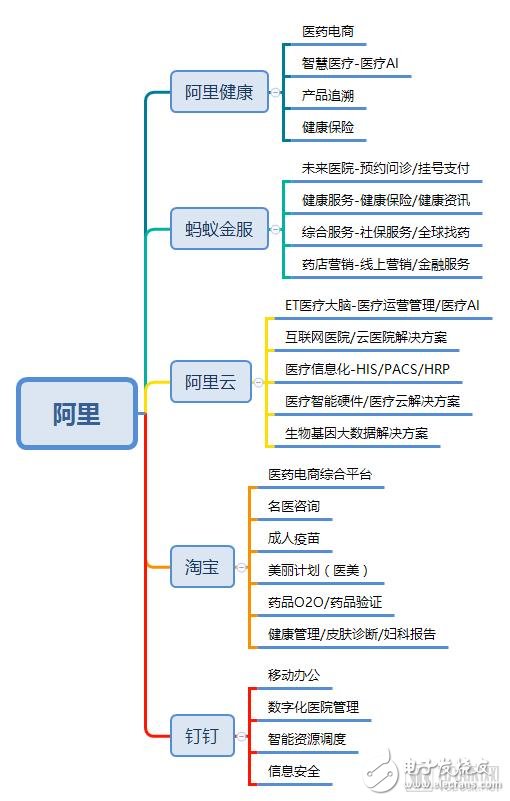

在阿里健康業務框架下,還應注意其未來可能與阿里系整體醫療健康布局的“聯動”。據動脈網此前梳理,阿里系醫療布局包括“自有”業務阿里健康、螞蟻金服、阿里云、淘寶等,涉及醫療支付、醫療信息化服務、健康服務入口等,這些與阿里健康業務或能很好地結合。

阿里系醫療健康產業布局版圖

同時,阿里系資本投資有萬里云、嘉和美康、華大基因、國藥在線、藥明生物、醫聯、依圖科技等公司,也可能與阿里健康進行合作,形成資源互補效應。這對于阿里健康未來發展而言,亦為利好消息。

阿里健康的成長路徑實際上是整個“互聯網+醫療健康”產業成長的一個縮影,在早期,大家均抱著改造產業、升級產業的決心切入,但由于政策限制、利益壁壘,很多項目都沒有成功。

隨著對產業了解深入,逐步由產業的“變革者”轉為“賦能者”,思考如何用互聯網、信息化技術來為醫療產業賦能,解決存在的問題,提高產業效率,提升用戶體驗。在這個過程中,也實現了自身社會價值和商業價值。

阿里健康的成長路徑,是研究“互聯網+醫療健康”產業發展非常好的樣本,如何快速試錯,如何找到持續的盈利模式以支撐業務擴張,如何在政策和產業利益之間找到平衡點,如何持續優化產品和服務結構來適應產業需求,這都是行業新進者需要思考的問題。

大樹底下好乘涼,打鐵還需自身硬。資源只是第一步,太多的資源反而成為限制因素,阿里健康為巨頭切入“互聯網+醫療健康”產業提供了經驗。預計隨著政策推開,后續將有更多大企業謀求以資源注入、戰略轉型的方式切入這一市場。

工商網監

工商網監

評論