電子發燒友App

電子發燒友App

不再有“顛覆醫療”的豪言壯語,也不再有“移得動,移不動”的爭論,互聯網醫療這三年走得頗為平靜。我們沒有想到,“新冠疫情”成為刺激互聯網醫療的一支強心劑。

疫情期間,多個平臺都推出了針對新型冠狀病毒肺炎的問診專區,收獲了用戶量和問診量的大幅提升。比如微信“支付”頁,從1月26日開設“新冠肺炎疫情專區”起,截至2月6日,短短10天內,日服務超過千萬用戶,核心服務日接口調用次數超過十億。

除了互聯網醫療平臺,醫療機構也紛紛推出疫情期間的專科在線咨詢平臺,以緩解門診壓力。比如,北京協和醫院的線上專科咨詢服務甫一推出就備受熱捧。

在14億人共同“宅家抗疫”的時期,互聯網診療平臺以“無接觸”的方式,滿足了醫療需求;互聯網科普平臺,以有理有據、生動明了的方式傳遞了醫學信息;互聯網購藥平臺,讓宅在家里的人們能在第一時間得到必須的藥物;互聯網會診平臺,在醫療機構之間開啟了遠程病例討論的通道。說互聯網醫療是抗擊疫情的“第二戰場”,實不為過。

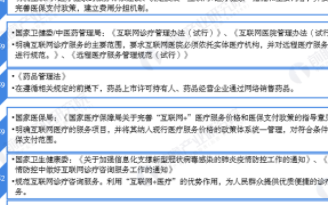

對這個第二戰場,政府也在第一時間給予了政策支持。2月18日,北京市醫療保障局和北京市衛生健康委員會聯合發文,制定公布互聯網復診項目價格及醫保支付政策。2月23日,上海市醫保局表示,上海將具備互聯網診療服務方式的定點醫療機構,為常見病和慢性病參保患者復診提供的“互聯網+”醫療服務,試行納入醫保支付范圍。

一時間,關于互聯網醫療的“新風口”之說甚囂塵上。問題是,這些“戰時”的特殊需求到底是不是一次新風口?經歷過高峰和低谷的互聯網醫療行業,將如何邁向發展的成熟期?

01互聯網醫療:走出“戰國時代”

作為一個曾經的互聯網醫療人,我親歷了互聯網醫療自2011年起從萌芽、增長到“去泡沫”的全過程,也見證了那個周期里各種豪言壯語、心潮澎湃、灰心喪氣。所以,面對在疫情下快速升溫的互聯網醫療,我想從上一輪互聯網醫療的起落談起。

因為和人的生命息息相關,這個行業從一開始,就比其它行業多幾分理想主義的色彩。

幾乎每個互聯網醫療的創始人談到自己的創業初衷時,都會提到家人的就醫經歷:好大夫創始人王航在孩子兩歲時創業,微醫創始人廖杰遠因為侄子的求醫經歷創業,春雨創始人張銳出身醫生家庭,“從小目睹醫生之不易與病人之艱難”……中國醫療行業的痛點實在太多,似乎抓著哪個點都是個創業的好“IDEA”。

這些痛點和理想,隨著整個移動互聯網的創業大潮迅速發酵,醞釀出了一個言必稱“顛覆醫療”的時代。

我至今還記得,春雨醫生的張銳在一次發布會上,激情滿懷地站到咖啡館的桌子上。不遠處,是他的狗狗。那真是上一輪互聯網熱潮中一幅極具代表性的畫面。當時,張銳以及他所代表的互聯網醫療,給傳統保守的醫療行業帶來的,就是這樣一個令人震撼的青春反叛者的形象。2015年,他與時任北京大學人民醫院院長王杉在一個會場遭遇,圍繞互聯網醫療能否“去中心化醫院”、“有沒有商業模式”等問題論戰頗為激烈。

幾年后張銳意外去世,這幅畫面也顯得格外令人唏噓。

互聯網醫療真正火起來,是2014年。那一年,騰訊通過大筆投資入局,以當時的行業最高記錄領投了還叫“掛號網”的微醫;阿里通過支付寶和阿里健康,雙路布局互聯網醫療。

兩大互聯網巨頭的進入,全面開啟了互聯網醫療的“大圈地”時代——BAT公司、各路掛號平臺、醫療信息化公司、初創公司紛紛入局;大量資金,投資機構的,上市公司的,私人老板的,短期內集中涌入這個行業;針對患者、醫生、醫院、醫保、醫藥,不同公司開發出無數不同專科、不同階段、不同功能的應用。

一時間,互聯網醫療的產品線極其豐富,公司間相互的競爭也是酣暢淋漓。當然,除了被理想和痛點驅使,更多的入局者謀的是醫療健康這個聽起來無限大的市場。

2016年年初,我在一次演講中,曾用“醫療的戰國時代”來形容當時的盛況——“爭地盤、爭人才、狼文化盛行、火藥味彌漫,到處充滿著荷爾蒙的氣息”。我為這句話搭配的,是當時流行的電視劇《羋月傳》的劇照。

短短兩年后,形勢便急轉直下。

一方面,一些負面事件發生。2016年10月5日,張銳意外去世,春雨IPO之路被迫中斷;2017年2月,百度宣布裁撤了300人團隊的“醫療事業部”;另據報道,2017年,高達1000家互聯網醫療相關企業被注銷。

另一方面,2018年,在放任互聯網醫療行業自我探索數年之后,《互聯網診療管理辦法(試行)》、《互聯網醫院管理辦法(試行)》和《遠程醫療服務管理規范(試行)》同時出臺。這一系列法規在填補監管空白的同時,也界定了互聯網醫療的服務范圍。曾經包羅萬象的大膽嘗試,被縮窄到了紅線之內——這三種服務都離不開“醫療機構”。

比如,遠程醫療,是指“由醫療機構之間使用本機構注冊的醫務人員,利用互聯網等信息技術開展遠程會診和遠程診斷”;互聯網診療活動,是指“由醫療機構使用本機構注冊的醫務人員,利用互聯網技術直接為患者提供部分常見病、慢性病復診和家庭醫生簽約服務”;互聯網醫院,則要么“作為實體醫療機構第二名稱”,要么“依托實體醫療機構獨立設置”。

互聯網醫療,不再是“顛覆者”角色,它在很大程度上被傳統醫療機構“收編”了。

互聯網醫療的戰國時代正式終結。

02功不可沒的醫改推動者

這個終結是不是只意味著行業的失敗?該如何看待上一個周期的互聯網醫療行業?

2014年,我去硅谷考察了同樣如火如荼的互聯網醫療產業。回來后,將美國互聯網醫療的發展總結為四個階段:用戶生成內容、醫患互動、參與醫療改革、數據驅動決策。

當時,美國的互聯網醫療發展正處在第三和第四階段之間。那一時期,美國互聯網醫療方面的明星,既包括遠程醫療公司Teledoc、云電子病歷公司Practice Fusion、醫保控費公司Castlight,也包括Nant Health這樣通過建立腫瘤共享數據平臺提供個性化診療方案的公司。

中國的互聯網醫療行業則落在第二和第三階段之間。行業中最多的是兩類公司:一是互聯網輕問診以及此后與實體醫療機構結合產生的互聯網醫院;另一類則是各類以優化醫療就診流程為目標的公司。

這些互聯網醫療公司,對解決醫療體系的一系列問題都有所探索,從宏觀上來看,包括醫療可及性、保險支付控費、醫療資源分配的合理性;從微觀上來看,包括診療流程、醫療質量、醫務人員教育、醫療管理、健康教育等。探索的結果是,在今天醫療行業中,“互聯網化”成為了標配——在線預約掛號、在線調閱檢查檢驗結果、在線醫保支付,醫生與醫生之間遠程會診、遠程查房,互聯網技術和醫療體系,已經毫無痕跡地進行了融合。

從這個意義上說,這些互聯網醫療公司對推動中國的醫療改革,功不可沒。

但同樣是在“參與醫療改革”的第三階段,中美兩國的互聯網醫療產業出現了很大差異。

第一個差異,是業態和發展規模。

美國知名的數字醫療孵化器“Rock Health”在對“數字醫療”進行定義時,明確指出,這僅僅包括那類以技術驅動的健康相關的公司,無論這些公司關注于醫療管理、醫療服務,還是助力創新醫療產品引入市場。那些只是運用了互聯網醫療技術的醫院、醫療保險公司則不能算作“數字醫療”公司。

在這個定義下,2019年有美國6家數字醫療公司上市,包括慢病管理公司Livongo,醫療大數據與質量改進解決方案提供商Health Catalyst,醫療IT服務公司Change Healthcare,患者預約管理公司Phreesia,智能家庭健身器材公司Peloton,以及輔助生殖管理公司Progyny。

同一時期,如果以上市為標準,則中國目前的互聯網醫療公司只有A股的幾家老牌醫療信息化公司,以及在港股的平安好醫生與阿里健康等。其中,平安好醫生深度依托了平安集團的保險業務,而阿里健康在轉型互聯網醫療之前即已上市。

第二個差異則在于投資回報比。

從2019上市的其中五家美國數字醫療公司的情況看,在上市之前,五家公司共獲得了14億美元的投資,上市后,他們目前的總市值是130億美元。這是一個接近1:10的投資回報比。

但中國目前的頭部醫療互聯網公司,其成長的代價要高昂得多,頭部企業的體量也要大得多。比如,微醫自2010年成立以來,獲得的總投資已經超過90億元;而在2月27日,平安好醫生在港股的市值達到829億元,阿里健康更是高達1859億元。

這兩個差異背后,實則是兩個不同醫療體系下不同的互聯網醫療生長土壤。

美國的醫療體系無論醫療服務提供還是醫保支付,都是分散多元的,醫生、醫院,公立醫院、私立醫院,家庭醫生、專科醫生,商業保險公司,聯邦保險公司,管理式醫療機構……大量不同的角色分工合作,孕育了互聯網醫療的豐富業態。此外,HIPPA法案,遠程醫療方面的成熟法規,也為行業的多年發展提供了良好規范。

相比之下,中國的醫療行業主體則單一得多。醫療服務供給方面,盡管民營醫療機構數量大大增加,但根據最新的統計數字,公立醫院無論是診療人次還是入院人數,都占了總量的八成以上;醫療保險方面,商業醫療保險發展迅猛,但目前來自商業健康險的賠付額還是僅占社保賠付額的1/10。

換句話說,要想在中國的醫療行業創新,企業要么需要直接面對“巨無霸”式的客戶,要么需要與這些“巨無霸”式的主體直接競爭,教育市場的成本高,談判余地小,創新門檻極高。

這也可以解釋,為什么中國的互聯網醫療公司格外“燒錢”,為什么一輪周期之后,還活躍在場的只剩下大體量的玩家了。

03有望快速爬坡的三種角色

事實上,從一個長遠的時間軸來看,互聯網醫療產業短短幾年間的興衰,恰好落在了“Gartner技術成熟度曲線”上。這個產業走過了“技術誕生期”、“期望過高期”、“泡沫幻滅期”,正在經歷“緩慢爬坡期”,或許即將進入“穩步增長期”,或許還要經歷一兩次波動才會真正成熟。

這幾天,互聯網診療火線納入醫保的消息再次讓行業沸騰。可以預見,在疫情的刺激下,會有更多利好政策出現。但誰能抓住機會,什么樣的企業能夠快速走過“緩慢爬坡期”?在我看來,有三種角色可能在把握這個機會上更有優勢。

一是贏家通吃的流量巨頭。

2018年以來,互聯網醫療行業的集中趨勢越來越明顯。頭部企業的一個顯著特點,就是背靠各類資源流量入口。這些流量來自幾個方面。比如,平安好醫生的流量除了線上用戶,很重要的是平安保險的保險客戶;實體醫療機構作為互聯網醫院必要的依托實體,是最重要的患者流量入口;BAT、京東、美團等平臺積攢了大量數據化的用戶入口,有一定的優勢將其轉化為醫療健康細分領域的用戶;在醫療行業深耕幾十年的醫療信息化公司,已經通過軟件深度滲透到醫療行業當中,他們掌握的,是醫療機構和醫生這個重要的行業入口。

二是務實低調的隱形冠軍。

雖然互聯網醫療行業不再喧囂,但醫療行業的痛點仍然存在。這些痛點依然需要通過醫療改革和技術方案推動改進。本次疫情再次暴露出現有公共衛生和醫療體系中的諸多問題,比如,在醫院之前的“醫療守門人”角色仍然缺失,對此,是否可以通過技術方案做一些創新性的解決方案?隨著老齡化到來,如何更好地服務于老年人的健康醫療與照護需求?如何更好地整合各類醫療健康機構和應用,形成以患者為中心的整合醫療模式?如何從關注個體健康到關注人群健康?面對這一系列問題,對醫療健康體系有深入研究、執著低調的行業“協助者”有望成為其中的“隱形冠軍”。

三是新一輪的行業顛覆者。

2003年的SARS推動了醫療體系的重建,大大促進了制藥、醫療器械、醫療服務等產業快速發展。其推動產業發展的主要引擎是市場的“擴容”,即醫保覆蓋面擴大、醫療軟硬件的財政投入加大,醫療購買力的大幅提升。本次疫情后,“創新”有望成為醫療體系重塑與產業發展的新引擎。這次疫情加速了大數據、人工智能、機器人等新技術在醫療行業的全面應用,培育了健康教育、遠程醫療、居家診療及家庭健身等方面的需求。未來一段時間,互聯網醫療能否與這些技術深度融合,誕生出新一輪的行業顛覆者?

值得一提的是,這些樂觀的預計并不會快速成為現實。過去一個行業周期教給大家最多的,就是“耐心”二字。疫情這支“強心劑”并不會成為一次新的風口。比起“如火如荼”,“細水長流”才是這個行業未來的主要節奏。

當然,就像疾病傳播的速度可以因為人們的努力變小,也可以因為人們的忽視變大一樣,互聯網醫療產業能否快速進入成熟期,同樣取決于各個角色的共同努力。政府和社會是否會在疫情后全面反思,以真正務實的態度梳理這個體系中的問題,并對各類創新解決方案進行鼓勵,這是決定產業發展快慢的關鍵。

工商網監

工商網監

評論