電子發燒友App

電子發燒友App

AI正在變革醫療。

從語音電子病歷、智能導診、智能問診為代表的虛擬助理,到 AI 醫學影像實現病灶識別與標注、三維重建、靶區自動勾畫與自適應放療;醫療大數據、醫療機器人實現輔助診療,到利用 AI 技術與新藥研發、老藥新用、藥物‘篩選結合,進行藥物挖掘;醫院管理的病歷結構化、分級診療、DRGs 智能系統、專家系統……AI 在醫療領域的應用遍地開花。

尤其今年抗疫期間,人工智能在抗疫前線的風光一時無兩。

那么,AI在醫療發展的道路上能否一路狂飆?

一、欲知風向,先看趨勢

一)總體發展概況

1、世界人工智能醫療發展概況

全球的人工智能醫療相對于制造業、通信傳媒、零售、教育等人工智能應用領域來說,還處于早期階段,商業化程度相對偏低,行業滲透率較低。

人工智能醫療具有廣泛的市場需求和多元業務趨向,擁有廣闊的發展空間。目前,市場規模高速增長,大量初創公司不斷涌現。預計到 2025 年,人工智能應用市場總值將達到 1270 億美元。其中,醫療行業將占市場規模的五分之一。

從具體應用層面來看,醫療信息化應用早,智能診療、醫療健康管理落地廣,藥物研發市場規模大,醫學影像增速快。

此外,智能診療和醫療健康管理也是人工智能醫療產品落地較為廣泛的領域。中國的人工智能健康管理事業起步較晚,但隨著各種檢測技術(如可穿戴設備、基因檢測等)的發展,伴隨著物聯網大環境的促進,預計 2020 年后市場將進入高速發展階段。

藥物研發結合人工智能起步稍晚,但市場規模較大,增速較快,目前占據人工智能醫療市場 35% 以上份額。

我國目前的藥物研發以仿制藥和改良藥為主,國外藥物研發則以創新藥為主。由于存在算法技術優勢和大量藥物數據積累等諸多先發優勢,目前美國 AI 藥物研發的發展速度較快,已有基于人工智能技術進行藥物研發的多種新藥上市,市場逐漸成熟。

醫學影像與人工智能的結合是人工智能醫療的另一重要應用領域,也是近年來增速較快的領域。這一領域的發展在中美兩國呈現不同特征,美國需要借助人工智能彌補其國內明顯短缺的放射師數量,而中國則對跨平臺影像云技術支持的需求更加迫切。

除中美外,以色列在人工智能醫療影像分析方面也處于世界領先水平。

此外,人工智能醫療在手術機器人、精準醫療等領域也逐步落地應用,發展前景較好。

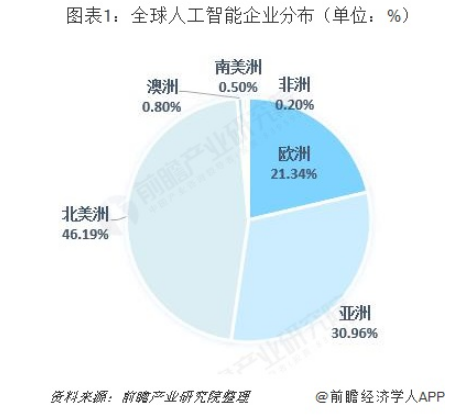

從全球格局來看,中美兩國人工智能醫療發展雙足鼎立,日本、英國和以色列等國家緊隨其后。

2、中國人工智能醫療發展概況

據《2019 年我國衛生健康事業發展統計公報》數據,2019 年我國共有三級醫院 2749 個,在我國一至三級醫院總量中占比為11.60%,但三級醫院醫療服務工作量占比為 56.75%,且我國三級醫院主要集中在北京、上海、廣州等大城市,中小城市醫療資源相對不足。

截至 2019 年末,我國共有衛生技術人員 1010 萬人,其中執業醫師和執業助理醫師382萬人,注冊護士 443 萬人,而全年總診療人次為 85.2 億人次,醫療供給也存在較大壓力。在此背景下,人工智能憑借其智能化、自動化的特點,在醫學影像、藥物研發、醫院管理等多個醫療場景落地應用,能夠輔助提高醫院診療效率和運營管理水平,在一定程度上緩解我國醫療資源不足的問題。

人工智能賦能醫療行業的發展路徑可歸結為“計算智能-感知智能-認知智能”三個階段,隨技術進步而螺旋上升發展。

計算智能是人工智能醫療發展的初期階段,在這一階段人工智能主要表現為對醫療行業的算力支持,通過計算機獲取海量醫療數據資源,對于數據進行整合、處理、分析,是實現精準醫療、智能醫療的重要保障。

感知智能是機器接收外界信息、實現人機交互的能力。機器對于外界信息的感知主要通過將圖像、聲音、文字等轉化為數字形式進行記憶和學習,并依據相關算法進行推理和決策。在人工智能醫療領域主要體現為對于影像、聲音等多維度醫療信息的識別和處理,幫助醫生快速診斷,大幅提高醫生診療效率。

認知智能是人工智能醫療更深一步的發展,通過機器自我學習進行有目的的推理,優化決策系統,實現人機互動,輔助或者部分替代醫生完成醫療診斷工作。在這一階段,人工智能的計算能力和認知能力都有大幅提高,所處理的數據由健康保健向臨床醫療及前沿科研等更為復雜的多元方向拓展,將人工智能應用于醫療生態的方方面面,利用深度學習技術對醫療數據資源進行多維度推理和使用。

人工智能醫療正從感知智能向認知智能過渡。

從整體來看,我國人工智能醫療發展歷經計算智能階段,目前正處于從感知智能向認知智能過渡的發展階段,不同細分領域的技術發展情況和落地應用成熟度有所不同。

AI 醫學影像是人工智能在醫療領域應用最為廣泛的場景,率先落地、率先應用、率先實現商業化。手術機器人、藥物研發、精準醫療等領域已有部分落地應用,但因成本或技術原因,尚未實現規模化普及,未來增長空間較大,受 2020 年初新冠肺炎疫情影響,人工智能在公共衛生領域特別是傳染病的預防與控制方面發揮重要作用,傳染病大數據分析預警系統、疫情排查系統、智能測溫機器人、消毒機器人、語音服務機器人等在戰“疫”一線被廣泛應用。

人工智能醫療的商業化路徑通常沿著“學術研究一商業應用”的模式進行。與實驗室產品不同,人工智能醫療的商業化需要利用人工智能技術解決醫療領域的實際問題,通過滿足一定規模的市場需求來實現商業變現的行為。其本質是商業行為,以盈利為目的,因此對人工智能醫療的技術成熟度、銷售方式、盈利模式都要有明確的規定,以實現對于人工智能醫療領域的商業化規范管理。

二)發展政策分析

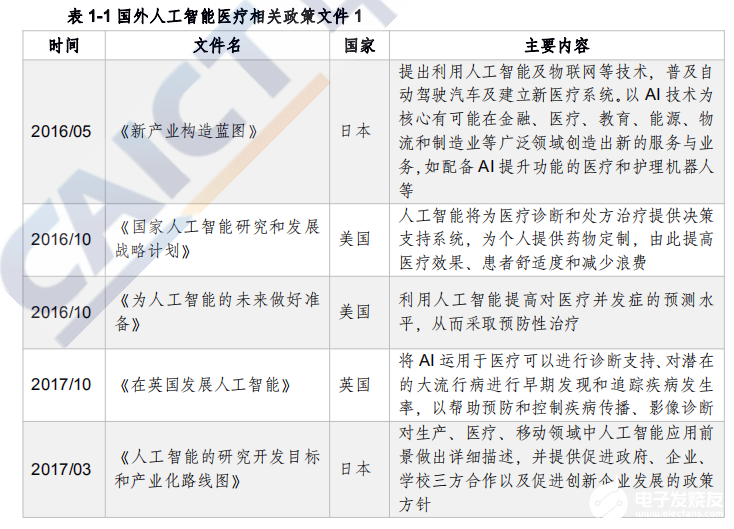

1、海外人工智能醫療發展政策分析

醫療資源的缺乏和就醫效率低是很多國家都面臨的難題,人工智能醫療的發展不僅能夠輔助醫生提高診療效率,還能夠促進醫療科技的發展,為復雜病癥的治愈提供可能。美國人工智能發展較早,對于人工智能的法律規范、技術規范相對成熟。

在政策層面,美國政府在 2016 年 10 月已出臺《國家人工智能研究和發展戰略計劃》,鼓勵發展人工智能相關技術,提出對于人工智能的長期投資戰略和協作方法等。

2、中國人工智能醫療發展政策分析

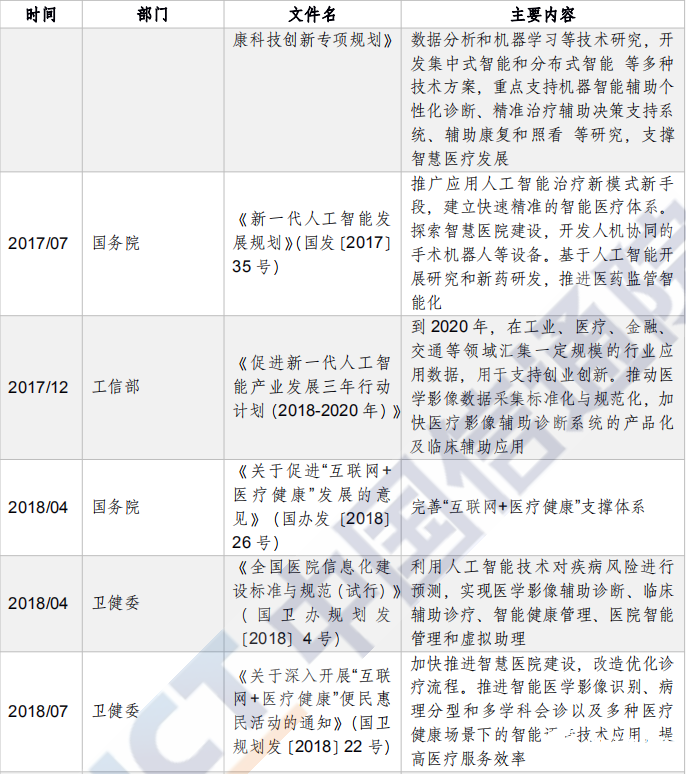

政策“自上而下”持續傳導發酵,重點發展診斷輔助和疾病預防。

我國人工智能醫療政策的發展呈現出“由上到下”的特點,即從國家宏觀層面出臺指導性文件和發展規劃,為人工智能研發和應用提出指導路線,各地政府根據中央指導意見出臺相關執行文件。在工信部印發的《促進新一代人工智能產業發展三年行動計劃(2018-2020年)》中提出在醫療影像、智能服務機器人等細分行業的發展目標,明確發展方向。由于人工智能發展水平的限制,我國目前人工智能醫療的重點發展方向與國外基本一致,集中于診斷輔助和疾病預防等方面。

三)人工智能醫療現狀分析

1、企業現狀

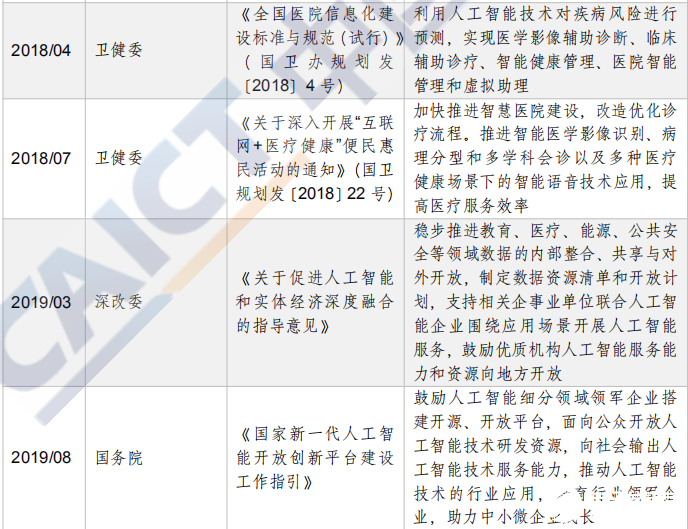

人工智能醫療產業發展環節主要有基礎層、技術層、應用層。

海外的互聯網巨頭和傳統醫療巨頭也加快對人工智能醫療領域的布局。美國是人工智能醫療領域布局最早的國家,各大巨頭紛紛下場,創業企業不斷涌現,在醫療大數據和輔助診斷等方面取得了率先突破。

隨著政策引導與扶持,中國企業也迎頭追趕,在醫療影像、輔助醫療等方面彎道超車。全球上百家 AI+醫療創業公司分布在醫學影像、輔助醫療、藥物發掘、健康管理等應用領域。

互聯網巨頭更傾向于選擇在底層切入,布局智慧醫療基礎設施。例如IBM、Google、微軟、Facebook、Amazon、阿里、百度等。Google 的人工智能技術發展較早且布局較廣,對人工智能醫療的研發和投資也處于相對領先的地位,對于藥物研發、遠程醫療、健康管理等方面均有涉及。

而傳統醫療企業則在人工智能領域的發展更注重產品的數字化轉型。

2、人工智能醫療投融資現狀分析

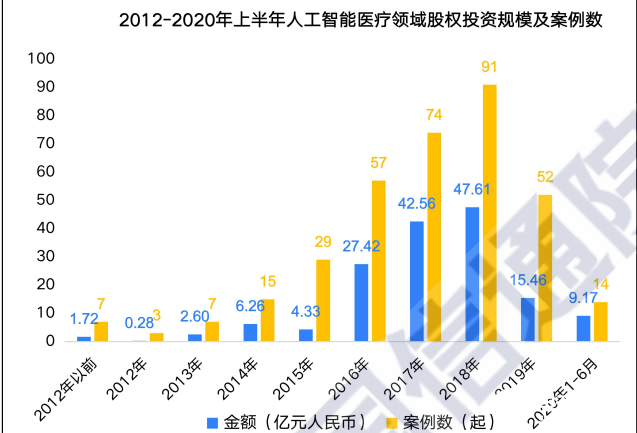

人工智能醫療行業處于成長期,市場規模增長快,資本熱度高。近年來,我國人工智能醫療領域投融資項目數量增長較快,熱度提升明顯,且大部分企業融資輪次較為靠前,整個行業處于成長期。

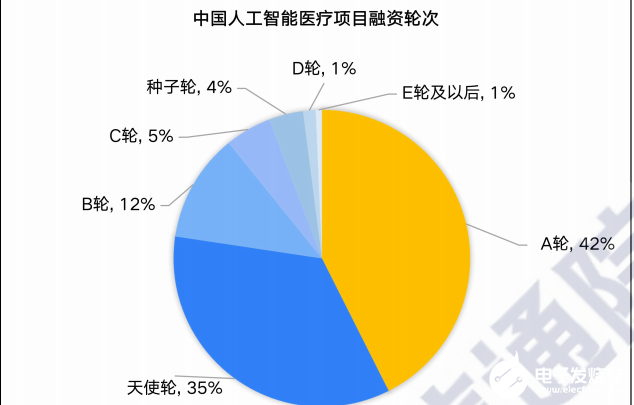

根據鯨準數據庫,截至 2020 年 6 月 30 日,共收錄 349 個人工智能醫療相關項目。其中,A 輪項目 126 個,天使輪項目 103 個,B 輪和 C 輪項目共 50 個,而E輪及以后的項目共 2 個。

從投資案例數看,2012 年-2020 年上半年,我國人工智能醫療領域股權投資熱度呈現先增后降趨勢;

從投資金額看,2015 年以前,人工智能醫療領域股權投資熱度較低,而 2016 年-2018 年,該領域的股權投資熱度快速提升。

在海外人工智能醫療領域,根據鯨準數據庫,共收錄美國、加拿大、新加坡、印度等國的人工智能醫療領域股權投資案例 19 起,投資金額達到 1.56 億美元,所涉及的應用領域包括藥物研發、醫療咨詢、衛生防疫、輔助治療、電子檔案。

3、人工智能醫療技術現狀分析

人工智能醫療技術的發展水平與人工智能技術的發展程度息息相關,而人工智能技術的發展分為計算智能、感知智能、認知智能,需要依托算力、算法、通信等多方面的支持。

計算智能技術的核心在于計算能力,而計算能力的進步離不開基礎設施和硬件設備的支持;

感知智能的技術發展體現在語音識別、影像識別、語言處理等方面;

認知智能技術關鍵在于機器學習能力。但由于機器的深度學習依托于概率分析,而對于疾病的診治和治療需要結合復雜的影響因素,是一個動態的決策過程。因此,人工智能技術被較多應用于疾病篩查,幫助醫生進行初步診斷,我國人工智能醫療在認知智能方面仍存在較大探索空間。

二、八種細分領域

藍皮書介紹了 AI 在醫療領域的 8 種應用,覆蓋發現病情、病情分析研究、藥物研發等全流程,具體來看。

一)AI+公共衛生

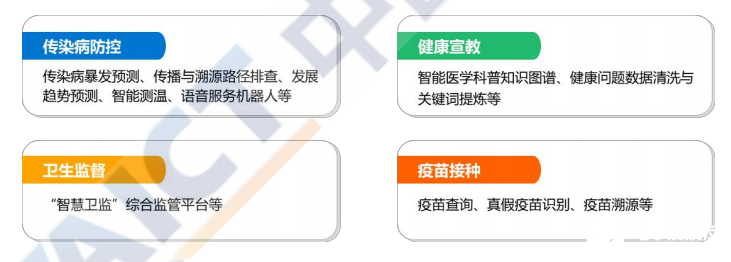

“人工智能+公共衛生”,即將人工智能技術應用于公共衛生領域之中。公共衛生是關系到一國穩定、大眾健康和人民福社的公共事業,是針對社區或全社會的醫療措施,區別于醫療機構提供的個體性醫療服務。公共衛生主要包括重大疾病特別是傳染病的預防與控制、健康宣教、衛生監督、疫苗接種等場景。

從行業參與者及市場現狀來看,目前公共衛生領域尚處于人工智能的初期階段,仍為藍海市場,在新冠疫情催化下,有加速發展趨勢。

目前我國公共衛生的防控治理主要面臨以下四個痛點∶

第一,人口規模龐大且人口流動趨向復雜,在追蹤和排查感染者及相關人員時工作難度大;

第二,緊急狀況下人員與物資調配高度緊張;

第三,疫情監測預警系統尚不完備;

第四,民眾公共衛生防控知識不足。

如今,人工智能已經可用于識別、預測、優化、決策、分類、匹配、判斷、執行等任務中,針對我國公共衛生領域存在的痛點,應用人工智能技術對現有公共衛生領域基礎設施和防控治理體系進行智能化賦能,可以擴大人員追蹤與精準篩查的覆蓋范圍,提高應對疫情等突發事件的決策能力和響應速度,降低防控作業成本,擴大信息傳播半徑,從而為公共衛生防控治理能力帶來質的提升。

二)AI+醫院管理

醫院管理是以醫院為對象的管理科學,涵蓋對醫院醫療、教學和科研活動等各項職能的管理工作,通過對人、財、物、信息、時間等資源進行計劃、組織、協調與控制,實現醫療效用最大化。

與歐美等發達國家相比,我國醫院的智能化管理水平整體偏低,仍處于智能化技術的初期應用階段。目前,人工智能在我國醫院管理領域的主要應用方向包括電子病歷管理、智能導診與分診、質量管理和精細化運營等。

目前,該領域主要有三類市場參與者∶傳統醫療信息化企業、新興的科技賦能型醫院管理公司、醫療器械巨頭。

人工智能對于醫院管理的核心應用價值主要體現在三個方面∶其一,利用智能化信息技術重塑患者端全流程就醫體驗;其二,以人工智能和大數據驅動醫院端智慧管理與決策,推動醫院管理體制機制持續創新;其三,人工智能與大數據可以實現跨機構互通互聯,打通醫療服務數據與生態壁壘,完善以醫院為中心的醫療服務生態。

三)AI+醫學影像

“人工智能+醫學影像”,即將人工智能技術應用于醫學影像診斷中,目前這一場景在人工智能醫療領域中應用最為廣泛。

具體而言,醫學影像診斷主要依托圖像識別和深度學習這兩項技術。依據臨床診斷路徑,首先將圖像識別技術應用于感知環節,將非結構化影像數據進行分析與處理,提取有用信息;其次,利用深度學習技術,將大量臨床影像數據和診斷經驗輸入人工智能模型,使神經元網絡進行深度學習訓練;最后,基于不斷驗證與打磨的算法模型,進行影像診斷智能推理,輸出個性化的診療判斷結果。

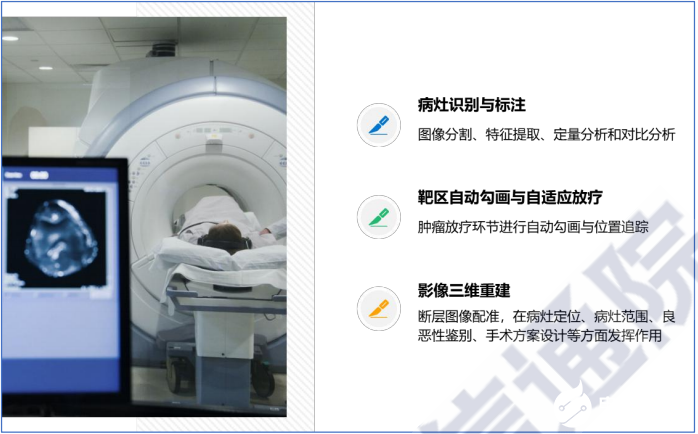

目前,利用圖像識別和深度學習技術,主要用以解決以下三種影像診斷需求∶

1)病灶識別與標注。對X線、CT、MRI等影像進行圖像分割、特征提取、定量分析和對比分析,對數據進行識別與標注,幫助醫生發現肉眼難以識別的病灶,降低假陰性診斷發生率,同時提高讀片效率;

2)靶區自動勾畫與自適應放療。主要針對腫瘤放療環節進行自動勾畫等影像處理,在患者放療過程中不斷識別病灶位置變化,以實現自適應放療,減少對健康組織的輻射;

3)影像三維重建。基于灰度統計量的配準算法和基于特征點的配準算法,解決斷層圖像配準問題,節約配準時間,在病灶定位、病灶范圍、良惡性鑒別、手術方案設計等方面發揮作用。

從落地方向來看,目前中國 AI 醫學影像產品布局方向主要集中在胸部、頭部、盆腔、四肢關節等幾大部位,以腫瘤和慢病領域的疾病篩查為主。

四)AI+醫療機器人

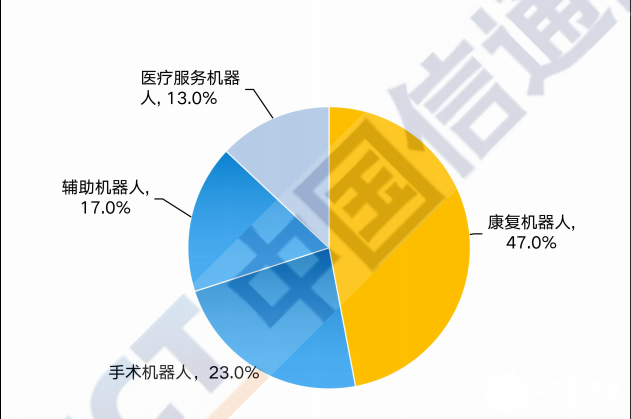

醫療機器人是機器人應用的細分領域之一,特指用于醫院、診所、康復中心等醫療場景的醫療或輔助醫療的機器人。根據國際機器人聯合會(IFR)分類,醫療機器人又分為手術機器人、康復機器人、輔助機器人、醫療服務機器人四大應用領域。根據 CCID 數據,在 2019 年我國醫療機器人市場中,康復機器人、手術機器人、輔助機器人和醫療服務機器人分別占比 47%、17%、23%、13%。

從整體來看,醫療機器人的應用價值主要集中在以下兩個方面∶

1)小型化。隨著微電子技術不斷發展,醫療器械小型化成為一大發展趨勢。膠囊機器人、手術機器人等小型醫療機器人可以為醫療服務提供更為安全便捷的操作體驗,輔助或部分替代人類輸出或完成醫療活動,為人類肢體動作、視覺、觸覺、知覺等帶來更為廣闊的操作體驗范圍,實現更為精準的操作觸達與反饋,同時亦可為患者帶來更少的創傷和痛苦。

2)智能化。智能化的人機交互功能,遠程操作與精準控制能力,基于個體狀況實現個性化柔性操作,具備環境變化的獨立判斷與適應能力,隨著科技進一步發展,醫療機器人將會更加智能化和精準化,改變傳統醫療模式,提升病人的生命質量。

五)AI+藥物研發

藥物研發主要包括藥物發現、臨床前研究、臨床研究以及審批上市四個階段。目前,藥物研發的核心困難在于研發過程中存在諸多不確定性因素,如靶點有效性、模型有效性等問題,需要通過大量實驗予以確認。而在藥物研發過程中引入人工智能技術,利用深度學習技術對分子結構進行分析與處理,在不同研發環節建立擁有較高準確率的預測系統,可以減少各個研發環節的不確定性,從而縮短研發周期,降低試錯成本,提高研發成功率。

目前,該領域主要有三類市場參與者:人工智能科技公司、藥物研究機構、大型藥企。

六)AI+健康管理

“人工智能+健康管理”是將人工智能技術應用到健康管理的具體場景之中,通常與互聯網醫療緊密結合,被視為互聯網醫療的深化發展階段。目前,人工智能技術主要應用于風險識別、虛擬護士、精神健康、移動醫療、可穿戴設備等健康管理領域。

其應用價值主要體現在以下三方面:

1、通過智能終端進行多維度健康數據采集,提升數據應用價值。

2、將健康管理前置到預防階段。

3、構建醫療數據生態的重要環節。

七)AI+精準醫療應用

精準醫療是以個人基因組信息為基礎,結合患者的個性化生活習慣和生活環境,為其提供定制化治療解決方案的新型醫學模式。其本質是利用基因組特征、人工智能與大數據挖掘、基因檢測等前沿技術,對大樣本人群和特定疾病類型進行生物標記物分析與鑒定,找到精確發病原因和作用靶點,并結合病患個人的實際身體狀態,開展個性化精準治療,提高疾病預防與治療效果。

精準醫療主要包括基因測序、細胞免疫治療和基因編輯三個層次。其中,基于大量細胞和分子級別的基因測序是精準醫療的基礎;對免疫細胞進行功能強化與缺損修復是精準醫療在疾病治療領域的常見應用方法,目前 CAR-T 和 TCR-T 療法備受關注;對變異細胞進行批量改造治療的基因編輯技術則為精準醫療的高階應用層次,技術壁壘較高。

八)AI+醫療支付

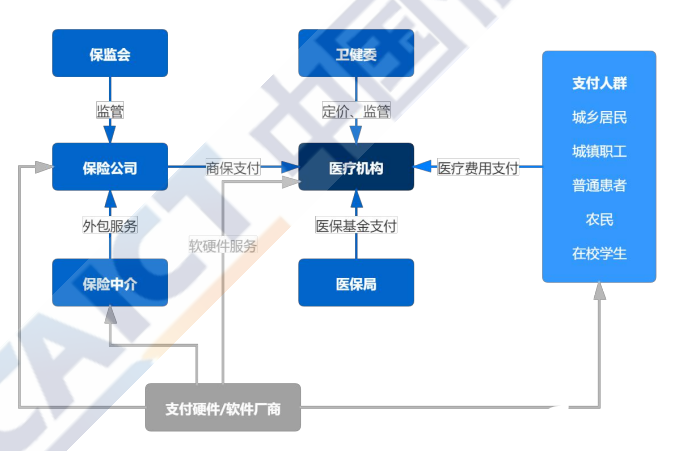

“人工智能+醫療支付”的落地與深化受政策導向明顯,現階段主要應用在醫保支付、商保支付、眾籌互助支付、醫療分期和支付工具等多個領域。

目前,我國醫療保障體系包含社會醫療保險和商業健康保險兩大重要組成部分。其中,商業健康保險是社會醫療保險制度的重要補充。按照支付主體來劃分,我國目前的醫療支付方式主要包括醫保支付、商保支付和個人支付三種,涉及到醫療機構、醫保局、保險公司、保險中介、軟硬件支付廠商、患者、監管機構等多方主體。

具體而言,“人工智能+醫療支付”可分為醫保支付、商保支付、眾籌互助、醫療分期和支付工具五大應用場景。

三、發展風向

機遇一∶頂層設計不斷加碼,產業發展政策環境持續優化。

十四五期間,國家將重點發展方向從衛生健康信息化建設轉向數字化運行、智能化應用,通過加快新型基礎設施建設,推動多行業、跨領域共同發展,促進 5G、云計算、大數據、人工智能與醫療的融合發展。地方政府響應號召,通過資金扶持推動人工智能醫療產品落地應用,鼓勵產品商業化發展,改善人工智能醫療服務體系。國家將以智慧醫療作為重點發展方向,“鼓勵試點、總結經驗、制定規則”,打造區域標桿、產業地標,引領醫學人工智能產業健康發展。到 2023 年,國家將布局 20 個左右新一代人工智能創新發展試驗區。

機遇二∶市場增長迎來發力期,資方入局窗口已經打開。

過去三年以來,我國醫療人工智能市場熱度不斷提升,市場規模增速保持在40-50%,目前規模達到 210 億美元.2013-2018 年我國人工智能醫療行業融資額整體走高,截至 2018 年前三季度,國內共有 39 家企業披露完成融資,其中 18 家企業披露融資金額,合計約 26.2 億元。相比 2017 年同期,完成融資的企業數量增長21.88%,披露的融資總規模同比增長128.42%20。資本方對人工智能醫療產業保持樂觀態度,有利于更多的人工智能醫療企業獲得資金并投入產品研發與應用。。

機遇三∶市場需求日益旺盛,慢病管理等領域頗具增長空間。根據國家統計局數據顯示,我國老年人口占比連年上升。

機遇四:新冠疫情的迫切需求為相關產業的發展打開了新局面。

機遇五∶5G、量子計算等新技術的增長為產業發展提供了新動能。

5G 技術的實時高帶寬和低延遲訪問特性,可以擴展醫療應用程序功能、醫療設備、機器人和移動設備功能所需的性能。量子計算機的計算能力為人工智能醫療的發展提供革命性的工具,其并行計算力尤其適合對海量的醫療數據進行分解,適合用于解決復雜的模擬和規劃問題,能夠指數加速深度學習能力和速度。

機遇六∶復合型人才厚度增加為產業厚積薄發創造新節點。

我國政府陸續出臺相應政策,強調構建基礎理論人才與“人工智能+X”復合型人才并重的培養體系的重要性,到 2020 年已經有 180 所高校獲批開設人工智能專業。支持等一系列優惠政策。

經過多年的人才儲備和政策引導,醫療人工智能人才井噴的時代即將到來。

工商網監

工商網監

評論