電子發(fā)燒友App

電子發(fā)燒友App

一、市場空間數(shù)千億的全新賽道,相比傳統(tǒng)手術(shù)優(yōu)勢明顯

1.1、手術(shù)機(jī)器人,高端醫(yī)療的新形態(tài)

手術(shù)機(jī)器人是將機(jī)器人技術(shù)與微創(chuàng)外科手術(shù)相結(jié)合的高端醫(yī)療裝備,始于 1985 年創(chuàng)建 的 PUMA560。2000 年,Intuitive Surgical Inc.開發(fā)的達(dá)芬奇手術(shù)系統(tǒng)獲 FDA 批準(zhǔn),經(jīng)過 三次迭代升級之后已經(jīng)廣泛應(yīng)用于普外科、泌尿外科、心血管外科、胸外科、婦科、五 官科及小兒外科等外科微創(chuàng)手術(shù),目前仍是全球最受歡迎的腔鏡手術(shù)機(jī)器人。除腔鏡外, 其他術(shù)式的手術(shù)機(jī)器人于 2010 年代開始迅速涌現(xiàn),如脊柱、關(guān)節(jié)置換及泛血管手術(shù)的 手術(shù)機(jī)器人。未來隨著人工智能、人機(jī)交互技術(shù)及 5G 通訊的進(jìn)步,手術(shù)機(jī)器人有望擴(kuò)展 到更多的外科專業(yè)并實(shí)現(xiàn)更高的手術(shù)精準(zhǔn)度、靈敏度及智能遠(yuǎn)程控制。

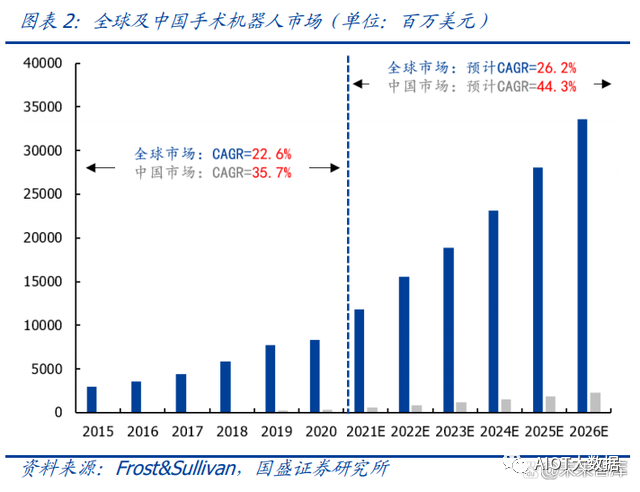

全球手術(shù)機(jī)器人市場空間超百億美元,中國市場具備極強(qiáng)的向上爆發(fā)力。根據(jù) Frost&Sullivan 數(shù)據(jù)統(tǒng)計(jì),2020 年全球手術(shù)機(jī)器人市場為 83 億美元,折合人民幣約 600 億元,我們認(rèn)為手術(shù)機(jī)器人全球市場空間有望成長至數(shù)千億級別。美國為全球最大的手術(shù) 機(jī)器人市場,2020 年市場規(guī)模為 46 億美元,占全球市場的 55.1%,歐盟為第二大市場, 2020 年市場規(guī)模為 18 億美元,占全球市場的 21.4%。

就國內(nèi)而言,盡管中國的患者人 數(shù)龐大且可能需要使用手術(shù)機(jī)器人進(jìn)行的常規(guī)微創(chuàng)傷手術(shù)數(shù)量眾多,但 2020 年,國內(nèi) 手術(shù)機(jī)器人市場規(guī)模僅為 4 億美元,占全球市場的 5.1%,明顯低于美國及歐盟市場。 從增速上看,2015-2020 年的全球手術(shù)機(jī)器人市場 CAGR 為 22.6%,同期國內(nèi)的 CAGR 為 35.7%,遠(yuǎn)超全球市場增速,表明國內(nèi)手術(shù)機(jī)器人市場存在極大的發(fā)展空間。根據(jù) Frost&Sullivan 統(tǒng)計(jì),預(yù)計(jì) 2020-2025 年中國手術(shù)機(jī)器人市場 CAGR 有望達(dá)到 44.3%,成長 空間巨大。

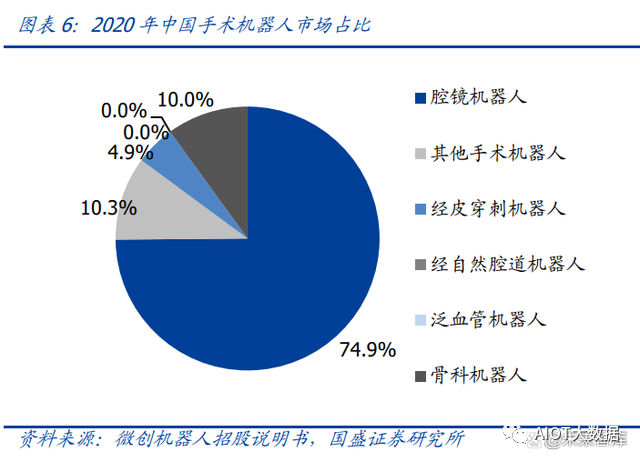

重點(diǎn)覆蓋五大外科領(lǐng)域,腔鏡機(jī)器人和骨科機(jī)器人是最主要的應(yīng)用場景。根據(jù)臨床場景 的不同,手術(shù)機(jī)器人主要分為腔鏡機(jī)器人、骨科機(jī)器人、穿刺機(jī)器人、經(jīng)自然腔道機(jī)器 人、泛血管機(jī)器人等五類機(jī)器人。腔鏡手術(shù)機(jī)器人為最大細(xì)分市場,可用于包括泌尿外 科、婦科、胸外科及普外科手術(shù)。此外,骨科手術(shù)機(jī)器人為第二大細(xì)分市場,其需求受 人口老齡化和關(guān)節(jié)炎患病率對于關(guān)節(jié)置換需求的增長。其他手術(shù)機(jī)器人方面,包括泛血 管、經(jīng)自然腔道及經(jīng)皮穿刺手術(shù)機(jī)器人等,近年來亦已開發(fā),且日益普及。

根據(jù) Frost&Sullivan 數(shù)據(jù),2020 年全球以及中國腔鏡機(jī)器人在所有手術(shù)機(jī)器人中占比分別為 68.2%和 75%,骨科手術(shù)機(jī)器人全球和國內(nèi)占比分別為 18.1%和 10%,總體來看,不 論是全球還是國內(nèi),腔鏡和骨科機(jī)器人占手術(shù)機(jī)器人總體比重均在 80%以上。僅就國內(nèi) 而言,由于中國引進(jìn)機(jī)器人輔助腔鏡手術(shù)的時(shí)間較美國晚,市場滲透率非常低,腔鏡及 骨科手術(shù)兩大領(lǐng)域普及較快,主要是由于微創(chuàng)傷技術(shù)日益成為優(yōu)先選項(xiàng)以及其在治療早 期前列腺癌等疾病方面的獨(dú)特優(yōu)勢。

(一)腔鏡機(jī)器人:細(xì)分領(lǐng)域中商業(yè)化成功典范,市場持續(xù)騰飛

應(yīng)用場景具備較強(qiáng)的橫縱向拓展性,腔鏡手術(shù)機(jī)器人已成為商業(yè)化最為成功的代表。腔 鏡手術(shù)機(jī)器人典型用于各種微創(chuàng)手術(shù),其通常包括外科醫(yī)生的控制臺、患者側(cè)手術(shù)車及 影像系統(tǒng),患者側(cè)手術(shù)車涵蓋持有腔鏡和配套手術(shù)器械的機(jī)械臂。手術(shù)過程中,腔鏡將 外科醫(yī)生的視線延伸至患者體內(nèi),而機(jī)械臂模擬其雙手,并持有及指揮腔鏡及手術(shù)器械。 相較于傳統(tǒng)微創(chuàng)手術(shù)(MIS),腔鏡機(jī)器人能顯著提高手術(shù)精度、安全性、靈活性、濾抖 等,使外科醫(yī)生能夠以微創(chuàng)傷方法重復(fù)進(jìn)行復(fù)雜的開放手術(shù),在泌尿外科、婦科、胸科 及普外手術(shù)等方向有廣闊的應(yīng)用前景,商業(yè)化拓展性強(qiáng)。

滲透率不足 1%,國內(nèi)腔鏡手術(shù)機(jī)器人成長空間巨大。根據(jù) Frost&Sullivan 數(shù)據(jù),截至 2020 年 12 月 31 日,中國僅已安裝 189 臺腔鏡,腔鏡 RAS 滲透率約 0.5%,與之相比,美 國已安裝 3727 臺腔鏡手術(shù)機(jī)器人,同期腔鏡 RAS 滲透率約為 13.3%,國內(nèi)腔鏡機(jī)器人 滲透率明顯處于起步階段。盡管中國的手術(shù)機(jī)器人產(chǎn)業(yè)起步較晚,成長確定性極強(qiáng),根 據(jù) Frost&Sullivan 預(yù)測,到 2026 年底,預(yù)計(jì)中國安裝的腔鏡機(jī)器人數(shù)量有望超過 2000 臺,較 2020 年數(shù)量增長十倍,預(yù)期中國腔鏡手術(shù)機(jī)器人市場將由 2020 年的 3.18 億美 元增加至 2026 年的 23.15 億美元,復(fù)合年增長率將為 39.2%.考慮到腔鏡機(jī)器人在泌尿 外科、婦科、胸科及普外手術(shù)等多個(gè)方向的適用性和中國人口高基數(shù)下帶來的微創(chuàng)手術(shù) 的巨大需求,國內(nèi)腔鏡手術(shù)機(jī)器人成長空間具備較高確定性。

(二)骨科機(jī)器人:優(yōu)勢明顯,高速發(fā)展的又一細(xì)分領(lǐng)域

產(chǎn)品定位明確,骨科機(jī)器人優(yōu)勢突出。骨科手術(shù)機(jī)器人是高速發(fā)展的另一分支,其核心 功能包括精準(zhǔn)、定制三維術(shù)前方案、提高手術(shù)部位圖像清晰度、減少震顫和提高手術(shù)精 度、減少對健康骨骼和組織的損傷、減少失血、保護(hù)神經(jīng)、縮短住院時(shí)間和加快康復(fù)。 骨科手術(shù)機(jī)器人主要應(yīng)用于三類手術(shù),即關(guān)節(jié)置換手術(shù)、脊柱手術(shù)及骨科創(chuàng)傷手術(shù)。其 中,關(guān)節(jié)置換手術(shù)中的膝關(guān)節(jié)置換手術(shù)(TKA)是一種從膝蓋關(guān)節(jié)表面清除受損軟骨及 骨骼并用人工植入物加以替代的手術(shù),屬于最復(fù)雜的機(jī)器人手術(shù)。機(jī)器人輔助脊柱手術(shù) 是基于計(jì)算機(jī)化術(shù)前規(guī)劃的指引系統(tǒng),能提高準(zhǔn)確度及降低錯(cuò)置螺絲的風(fēng)險(xiǎn),并降低醫(yī) 生輻射暴露的風(fēng)險(xiǎn)。

國內(nèi)市場處于起步階段,骨科手術(shù)機(jī)器人發(fā)展前景廣闊。根據(jù) Frost&Sullivan 數(shù)據(jù),截 至 2020 年 12 月 31 日,中國僅安裝 17 臺關(guān)節(jié)置換手術(shù)機(jī)器人,關(guān)節(jié)置換 RAS 滲透率約 為 0.1%,對比國外,美國已安裝 1060 臺關(guān)節(jié)置換手術(shù)機(jī)器人,同期滲透率約為 7.6%, 國內(nèi)骨科機(jī)器人市場處于起步階段,發(fā)展?jié)摿薮蟆8鶕?jù) Frost&Sullivan 預(yù)測,僅關(guān)節(jié)置 換手術(shù)機(jī)器人,到 2026 年底,預(yù)計(jì)中國安裝關(guān)節(jié)置換手術(shù)機(jī)器人的數(shù)量將超過 700 臺, 市場規(guī)模有望達(dá)到 3.32 億美元,預(yù)計(jì)將輔助手術(shù)數(shù)量達(dá)到約 8 千萬例。

(三)其他手術(shù)機(jī)器人:百花齊放,各顯神通

泛血管手術(shù)機(jī)器人用于治療心臟、腦部或外周血管系統(tǒng)中的血管或相關(guān)器官疾病。其工 作原理為:外科醫(yī)生將穿刺針和穿刺鞘依次插入大血管,將長而細(xì)的導(dǎo)管引導(dǎo)至血管, 最終到達(dá)心臟、腦部或外周血管系統(tǒng)的目標(biāo)部位。根據(jù) Frost&Sullivan 數(shù)據(jù),全球泛血 管手術(shù)數(shù)量由 2015 年的 11.3 百萬例增加至 2020 年的 14.3 百萬例,并預(yù)期將以 8.1% 的復(fù)合年增長率增至 2026 年的 22.9 百萬例。受冠狀動脈血管疾病患病率的日益增長帶 動血管手術(shù)需求增加,泛血管手術(shù)機(jī)器人的發(fā)展前景可期。

經(jīng)自然腔道手術(shù)機(jī)器人通過自然路徑進(jìn)入目標(biāo)部位,醫(yī)生通過遠(yuǎn)程控制進(jìn)行診斷或手術(shù)的機(jī)器人。其可應(yīng)用于支氣管鏡檢查(肺檢查)、結(jié)腸鏡檢查(腸道檢查)及胃鏡檢查(胃 檢查)。根據(jù) Frost&Sullivan 數(shù)據(jù),全球經(jīng)自然腔道手術(shù)數(shù)量由 2015 年的 211.3 百萬例 增加至 2020 年的 286.5 百萬例,并預(yù)期將以 8.5%的復(fù)合年增長率增至 2026 年的 467.3 百萬例。預(yù)計(jì)中國機(jī)器人輔助經(jīng)自然腔道手術(shù)數(shù)量預(yù)計(jì)將達(dá)至 2026 年的 9456 例,自 2023 年起的復(fù)合年增長率為 352.6%,于 2026 年達(dá)滲透率 0.01%。

經(jīng)皮穿刺手術(shù)機(jī)器人主要為收集組織樣本作診斷用途的程序,如檢測早期肺癌、乳腺癌 及前列腺癌。經(jīng)皮穿刺手術(shù)機(jī)器人在活檢程序中應(yīng)用磁力共振(MRI)、超聲波及 CT 等 成像技術(shù)將目解剖結(jié)構(gòu)定位,并使用影像反饋引導(dǎo)針頭到達(dá)目標(biāo)解剖結(jié)構(gòu),使病理檢查 更為精準(zhǔn)。經(jīng)皮穿刺手術(shù)機(jī)器人在清除腎結(jié)石、腎造口碎石術(shù)等方面也有良好的應(yīng)用。 根據(jù) Frost&Sullivan 數(shù)據(jù),全球經(jīng)皮穿刺手術(shù)數(shù)量由 2015 年的 5.7 百萬例增加至 2020 年的 8.3 百萬例,并預(yù)期將以 6.6%的復(fù)合年增長率增至 2026 年的 12.1 百萬例;中國 機(jī)器人輔助經(jīng)皮穿刺手術(shù)數(shù)量將達(dá)至 2026 年的 246501 例,自 2020 年起的復(fù)合年增長 率為 48.9%,于 2026 年達(dá)滲透率 9.5%。

1.2、突破生理局限,手術(shù)機(jī)器人可輔助醫(yī)生進(jìn)行復(fù)雜手術(shù)

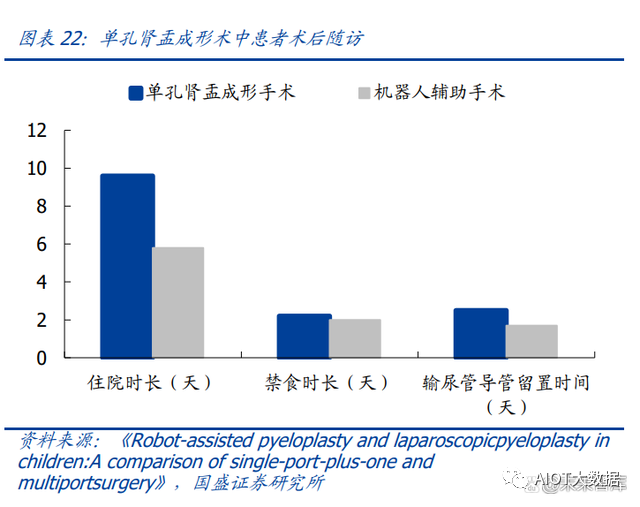

相比開放外科手術(shù)和 MIS 優(yōu)勢明顯,RAS 能夠有效提高微創(chuàng)手術(shù)精度。就手術(shù)機(jī)器人優(yōu) 點(diǎn)而言,其能夠幫助外科醫(yī)生克服生理限制,消除傳統(tǒng)手術(shù)及介入工具、技術(shù)方面的障 礙,減少外科醫(yī)生的負(fù)擔(dān),為患者帶來更好的臨床結(jié)果。與傳統(tǒng)的微創(chuàng)手術(shù)相比(即 MIS), 機(jī)器人輔助的 MIS 可實(shí)現(xiàn)更高的成功率、更小的傷口、更低的出血量及更短的術(shù)后恢復(fù) 周期。機(jī)器人輔助手術(shù)(即 RIS)作為傳統(tǒng)手術(shù)的尖端科技的補(bǔ)充日益融入臨床實(shí)踐中, 并在愈來愈多情況下取代傳統(tǒng)手術(shù),可實(shí)現(xiàn)更精準(zhǔn)的手術(shù)操作、更低的出血量以及更短 的術(shù)后恢復(fù)周期。憑借精準(zhǔn)、靈活、濾抖、易操控等優(yōu)勢,手術(shù)機(jī)器人極大地提升了外 科醫(yī)生的手術(shù)能力,有效解決了傳統(tǒng)微創(chuàng)手術(shù)面臨的各種問題。

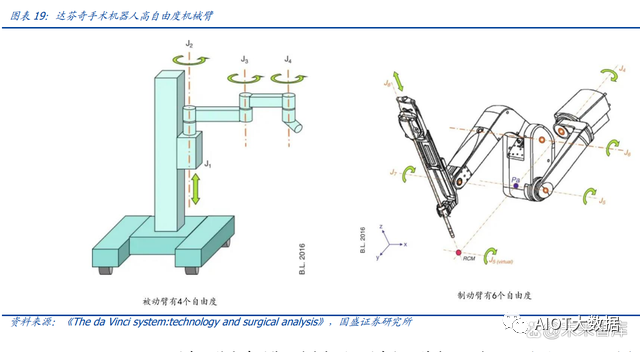

機(jī)械機(jī)構(gòu)上看,靈活的機(jī)械臂與高度復(fù)雜的手術(shù)兼容。手術(shù)機(jī)器人通常配備一個(gè)或多個(gè) 高自由度的機(jī)械臂,以達(dá)芬奇手術(shù)機(jī)器人為例,其被動臂有 4 個(gè)靈活自由度,制動臂有 6 個(gè)靈活自由度,通過計(jì)算機(jī)算法處理,機(jī)械臂將外科醫(yī)生雙手的活動復(fù)制成為人體內(nèi) 相應(yīng)的儀器細(xì)微運(yùn)動,幫助外科醫(yī)生在較小的手術(shù)部位內(nèi)流暢及精準(zhǔn)地移動手術(shù)器械, 這種高精度的位移在高難度手術(shù)中不可或缺。

具備三維高清圖像,手術(shù)機(jī)器人具備較強(qiáng)精準(zhǔn)性及穩(wěn)定性。與傳統(tǒng)微創(chuàng)傷手術(shù)的二維圖 像不同,由手術(shù)機(jī)器人提供的三維高清圖像使手術(shù)部位有自然視覺景深,數(shù)字變焦功能 亦使外科醫(yī)生能夠流暢地放大視野,精準(zhǔn)地識別組織及區(qū)分組織層次。RAS 在患者端減少失血、縮短住院時(shí)間、并減少術(shù)后并發(fā)癥方面優(yōu)勢顯著。與開放手術(shù) 的大切口相比,病人在機(jī)器人輔助的微創(chuàng)傷手術(shù)中一般僅有一個(gè)或幾個(gè)小切口,用來放 入手術(shù)器械。因此,手術(shù)能以精準(zhǔn)及微創(chuàng)傷的方式完成。這亦大幅減少失血及術(shù)后并發(fā) 癥的風(fēng)險(xiǎn),例如感染及黏連,使得病人更快康復(fù)。

減少外科醫(yī)生體力消耗及縮短學(xué)習(xí)曲線。憑借手術(shù)機(jī)器人震顫過濾、三維高清圖像及高 靈活性的特點(diǎn),外科醫(yī)生進(jìn)行手術(shù)時(shí)更為方便及可減少體力消耗。與在傳統(tǒng)微創(chuàng)傷手術(shù) 中手眼協(xié)調(diào)受到影響相比,機(jī)器人輔助的微創(chuàng)傷手術(shù)允許外科醫(yī)生直觀地操作器械。該 等功能亦縮短外科醫(yī)生的學(xué)習(xí)曲線,即使是在開放手術(shù)或傳統(tǒng)微創(chuàng)傷手術(shù)方面經(jīng)驗(yàn)有限 的外科醫(yī)生亦可輕易使用手術(shù)機(jī)器人。手術(shù)機(jī)器人的人體工程學(xué)設(shè)計(jì)亦降低了外科醫(yī)生 因長期不適及疲憊而出現(xiàn)職業(yè)病的可能性。

1.3、國內(nèi)市場嚴(yán)格調(diào)控,政策端有寬松趨勢

高端醫(yī)療器械為國內(nèi)重點(diǎn)發(fā)展方向,政策加碼促進(jìn)手術(shù)機(jī)器人市場持續(xù)受益。高端醫(yī)療 器械是國家的重點(diǎn)發(fā)展方向,目前手術(shù)機(jī)器人市場受到嚴(yán)格管控,根據(jù)當(dāng)前生效的 2018 年配置證目錄,內(nèi)窺鏡(包括腔鏡)手術(shù)機(jī)器人屬于乙類大型醫(yī)療設(shè)備,因此也在配置 證清單當(dāng)中。骨科、泛血管、經(jīng)皮穿刺、經(jīng)自然腔道手術(shù)機(jī)器人等雖未納入配置證目錄 清單,但若其首次配置的單臺(套)價(jià)格在 1000—3000 萬元人民幣,也將被視作乙類 大型醫(yī)療設(shè)備,實(shí)行配置許可證制度。

國內(nèi)市場嚴(yán)格調(diào)控,宏觀支持與微觀調(diào)控并進(jìn)規(guī)范手術(shù)機(jī)器人市場。大型醫(yī)用設(shè)備配置 規(guī)劃由國家衛(wèi)健委制定,經(jīng)國務(wù)院批準(zhǔn)后發(fā)布,現(xiàn)行的為《2018-2020 年大型醫(yī)用設(shè)備 配置規(guī)劃》:2018—2020 年甲乙類大型醫(yī)用設(shè)備規(guī)劃 12768 臺,其中甲類大型醫(yī)用設(shè)備 配置規(guī)劃 281 臺,乙類大型醫(yī)用設(shè)備配置規(guī)劃 12487 臺(其中內(nèi)窺鏡手術(shù)機(jī)器人 225 臺)。規(guī)劃中,甲類設(shè)備配置證額度下發(fā)至行政區(qū)劃,醫(yī)療機(jī)構(gòu)需向國家衛(wèi)健申請配證; 乙類設(shè)備配置證額度下發(fā)至各省,當(dāng)?shù)蒯t(yī)療機(jī)構(gòu)可向省衛(wèi)健委申請配置證。其中,手術(shù) 機(jī)器人配置證規(guī)劃北京+上海+浙江+江蘇+廣東+山東合計(jì)占配置規(guī)劃比例的 35.1%。

二、設(shè)備&耗材&服務(wù)并舉的商業(yè)模式,中期收入滾雪球式增長

2.1、商業(yè)模式極佳,具備寬廣護(hù)城河

直覺外科于產(chǎn)品上市后第5年實(shí)現(xiàn)扭虧為盈。直覺外科從 1990年開始研發(fā)手術(shù)機(jī)器人, 經(jīng)過 10 年的研發(fā)與技術(shù)積累,第一代達(dá)芬奇手術(shù)機(jī)器人最終于 2000 年獲 FDA 批準(zhǔn)上 市。通過 4 年的市場培育,直覺外科于 2005 年實(shí)現(xiàn)扭虧為盈,此時(shí)達(dá)芬奇全球累計(jì)裝 機(jī)量為 286 臺。直覺外科的成長路徑可為國產(chǎn)手術(shù)機(jī)器人提供重要參考。

達(dá)芬奇手術(shù)機(jī)器人保持 3-5 年的迭代頻率,現(xiàn)已更新至第四代產(chǎn)品。直覺外科通過系列 產(chǎn)品開發(fā)與持續(xù)創(chuàng)新,成為了手術(shù)機(jī)器人領(lǐng)域的龍頭,在腔鏡手術(shù)機(jī)器人領(lǐng)域占據(jù)全球 壟斷地位。達(dá)芬奇手術(shù)機(jī)器人保持著約 3-5 年一次的產(chǎn)品迭代速度,目前已經(jīng)研發(fā)至第 四代:第一代達(dá)芬奇于 2000 年獲得 FDA 批準(zhǔn)上市;第二代達(dá)芬奇 S 機(jī)器人手臂活動范 圍更大,允許醫(yī)生在不離開控制臺的情況下實(shí)現(xiàn)多圖觀察;

第三代達(dá)芬奇 Si 增加了雙控 制臺、模擬控制器、術(shù)中熒光顯影技術(shù)等功能,2011 年在國內(nèi)獲批上市,是目前國內(nèi)主 流的腔鏡手術(shù)機(jī)器人;達(dá)芬奇第四代產(chǎn)品共有 3 款,第一款達(dá)芬奇 Xi 于 2014 年推出, 在靈活度、精準(zhǔn)度、成像清晰度等方面有了質(zhì)的提高,同時(shí)還搭載遠(yuǎn)程觀察和指導(dǎo)系統(tǒng), 2018 年在國內(nèi)獲批上市;第二款達(dá)芬奇 X 則是在達(dá)芬奇 Xi 的基礎(chǔ)上進(jìn)行簡化,主要針 對價(jià)格敏感的市場;第三款達(dá)芬奇 SP 系統(tǒng)更是補(bǔ)充了達(dá)芬奇 Xi 和 X 外科系統(tǒng)的使用場 景,使外科醫(yī)生能夠進(jìn)入狹窄的工作空間。

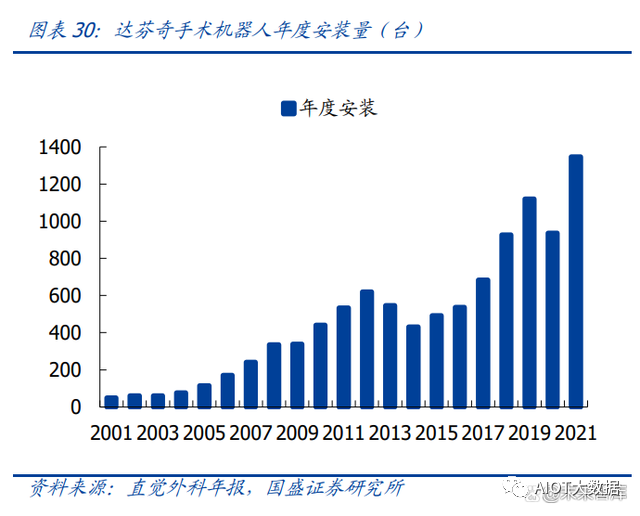

厚積而薄發(fā),商業(yè)化開啟后銷量快速增長。截止至 2021 年末,達(dá)芬奇手術(shù)機(jī)器人完成 了全球 1347 臺系統(tǒng)安裝,較 2020 年增長了 43.91%,2001-2021 年 CAGR 為 18%;全 球累計(jì)安裝達(dá) 6730 臺,其中美國仍是主要市場。由于全球?qū)Υ水a(chǎn)品的安裝增加,用達(dá)芬 奇手術(shù)機(jī)器人進(jìn)行輔助手術(shù)的例數(shù)也持續(xù)增長,2021 年達(dá)芬奇手術(shù)機(jī)器人輔助手術(shù)量已 達(dá) 159.4 萬例。

“系統(tǒng)+耗材+服務(wù)費(fèi)”銷售模式,商業(yè)后期耗材與服務(wù)費(fèi)成為主要收入來源。達(dá)芬奇手 術(shù)機(jī)器人收入主要由系統(tǒng)收入、耗材收入和服務(wù)收入構(gòu)成。系統(tǒng)收入:商業(yè)初期,主要 通過系統(tǒng)銷售作為收入來源,系統(tǒng)的售價(jià)一般在 50 萬美元至 250 萬美元之間,取決于 型號、配置和地域。耗材收入:通常每個(gè)手術(shù)可獲得 600 美元至 3500 美元的耗材收入, 主要取決于所實(shí)施的具體手術(shù)的類型和復(fù)雜性以及所使用的儀器的數(shù)量和類型。服務(wù)費(fèi): 通常在出售或租賃系統(tǒng)時(shí)會簽訂服務(wù)合同,年費(fèi)在 80000 美元至 190000 美元之間,取 決于基礎(chǔ)系統(tǒng)的配置和合同所提供的服務(wù)構(gòu)成。

在裝機(jī)量達(dá)到一定程度時(shí),耗材+服務(wù) 費(fèi)會成為手術(shù)機(jī)器人的主要收入來源。復(fù)盤直覺外科收入結(jié)構(gòu),早期以系統(tǒng)收入為主, 2009 年耗材+服務(wù)費(fèi)收入占比首次超過系統(tǒng)收入,彼時(shí)其累計(jì)裝機(jī)量為 1395。如今,直 覺外科的耗材+服務(wù)費(fèi)收入占比已達(dá) 73%,遠(yuǎn)超系統(tǒng)收入。優(yōu)質(zhì)的商業(yè)模式使得直覺外 科毛利率自進(jìn)入商業(yè)化中后期以來始終維持在 65%以上。耗材為廠商定制產(chǎn)品,達(dá)一定使用次數(shù)后須強(qiáng)制更換,形成穩(wěn)定耗材收入。直覺外科提 供豐富種類的耗材供不同機(jī)型和手術(shù)類型使用。以適用于達(dá)芬奇 X/Xi 的 8mm EndoWrist 耗材為例,其中單極燒灼器械有三類,使用 10 次后均須更換;雙術(shù)燒灼器械有六類,使 用 12-14 次后須更換。

2.2、長坡厚雪賽道,國內(nèi)市場有望培育出核心資產(chǎn)

中國腔鏡 RAS 滲透率遠(yuǎn)低于美國,國內(nèi)市場具備極大成長空間。根據(jù) Frost&Sullivan 數(shù) 據(jù),2020 年中國進(jìn)行的腔鏡 RAS(機(jī)器人輔助手術(shù))為 47,379 例,滲透率僅為 0.5%; 而同年美國進(jìn)行的腔鏡 RAS 為 90 萬例,滲透率達(dá) 13.3%,是中國 RAS 滲透率的 26.6 倍。同時(shí),中國市場正處于導(dǎo)入期,裝機(jī)量較少導(dǎo)致手術(shù)機(jī)器人行業(yè)收入結(jié)構(gòu)與美國差 異較大。根據(jù) Frost&Sullivan 數(shù)據(jù),2020 年國內(nèi)手術(shù)機(jī)器人市場規(guī)模中系統(tǒng)銷售占比為 56%,耗材及服務(wù)費(fèi)收入占比為 44%,而同年美國市場系統(tǒng)收入僅占 25%,耗材及服務(wù) 費(fèi)收入占比為 75%。未來隨著我國手術(shù)機(jī)器人市場不斷擴(kuò)大并走向成熟,裝機(jī)量達(dá)到一 定水平后,也將切換到以耗材與服務(wù)收入為主的銷售模式。

RAS 納入醫(yī)保或?yàn)榇筅厔荩虾!⒈本┞氏日归_試點(diǎn),為行業(yè)重大利好。從政策端看, 大型醫(yī)用設(shè)備配置許可證限制了手術(shù)機(jī)器人的購買數(shù)量,同時(shí) RAS(機(jī)器人輔助手術(shù)) 頗高的治療費(fèi)用也一定程度上限制了患者需求。從各地醫(yī)保條件來看,北京、上海等城 市已逐步將 RAS 納入醫(yī)保范圍,雖在報(bào)銷比例上有嚴(yán)格劃分,但總體上降低了患者選擇 RAS 的成本。 上海將機(jī)器人輔助腔鏡手術(shù)納入基本醫(yī)療保險(xiǎn)支付范圍。2021 年 4 月 6 日,上海醫(yī)保 局發(fā)布《關(guān)于部分新增醫(yī)療服務(wù)項(xiàng)目納入本市基本醫(yī)療保險(xiǎn)支付范圍有關(guān)事項(xiàng)的通知》, 將“人工智能輔助治療技術(shù)”(即腔鏡手術(shù)機(jī)器人)等 28 個(gè)新項(xiàng)目納入本市基本醫(yī)療保 險(xiǎn)支付范圍。限定支付范圍為腔鏡手術(shù)機(jī)器人的四類手術(shù):前列腺癌根治術(shù);腎部分切 除術(shù);子宮全切術(shù);直腸癌根治術(shù),報(bào)銷比例為 80%,僅限達(dá)芬奇手術(shù)機(jī)器人。

北京將機(jī)器人輔助骨科手術(shù)納入醫(yī)保:2021 年 8 月 30 日,北京市醫(yī)保局、北京市衛(wèi)健 委以及北京市人力資源和社會保障局聯(lián)合發(fā)布了《關(guān)于規(guī)范調(diào)整物理治療類等醫(yī)療服務(wù) 價(jià)格項(xiàng)目的通知》,增加了一批新的基本醫(yī)療項(xiàng)目,其中“機(jī)器人輔助骨科手術(shù)”作為輔 助操作亦取得北京醫(yī)保支付資格,從 2021 年 10 月 23 日起,將與“一次性機(jī)器人專用 器械”共同納入北京醫(yī)保支付目錄。醫(yī)保報(bào)銷范圍同時(shí)全面覆蓋了脊柱、創(chuàng)傷、關(guān)節(jié)這 三大類骨科手術(shù),手術(shù)費(fèi)用定價(jià) 8000 元,可全額報(bào)銷;而與手術(shù)配套使用的耗材器械則 歸于北京乙類醫(yī)保支付類別,報(bào)銷比例為 70%。

湖南省明確 RAS 收費(fèi)標(biāo)準(zhǔn),引導(dǎo)醫(yī)療機(jī)構(gòu)合理應(yīng)用手術(shù)機(jī)器人。2022 年 9 月 23 日, 湖南省醫(yī)保局發(fā)布《關(guān)于規(guī)范手術(shù)機(jī)器人輔助操作系統(tǒng)使用和收費(fèi)行為的通知》,明確機(jī) 器人輔助手術(shù)收費(fèi)及醫(yī)保支付政策,規(guī)范收費(fèi)行為,該通知所稱“手術(shù)機(jī)器人”包括各 類冠以類似名義的輔助操作設(shè)備、平臺、系統(tǒng)或工具。該通知明確,醫(yī)療機(jī)構(gòu)使用“手 術(shù)機(jī)器人”輔助骨科、頭頸外科、胸外科、心外科、普外科、泌尿外科、血管外科、婦 科手術(shù)操作,統(tǒng)一作為手術(shù)價(jià)格項(xiàng)目的“加收項(xiàng)”進(jìn)行收費(fèi),按照手術(shù)項(xiàng)目的基準(zhǔn)價(jià)格 進(jìn)行一定比例加收,加收標(biāo)準(zhǔn)包含導(dǎo)航定位工具包以及“手術(shù)機(jī)器人”使用過程中消耗的其他耗 材費(fèi)用。根據(jù)“手術(shù)機(jī)器人”實(shí)際發(fā)揮的功能,實(shí)行分類加收。加收費(fèi)用暫不納入醫(yī)保 基金支付范圍。湖南省此舉將有助于推動手術(shù)機(jī)器人行業(yè)健康發(fā)展。

國產(chǎn)品牌陸續(xù)獲批,商業(yè)化開啟在即。2021 年以來中國陸續(xù)獲批了多款國產(chǎn)手術(shù)機(jī)器人, 其中腔鏡手術(shù)機(jī)器人已有圖邁等四款產(chǎn)品獲批上市,與直覺外科的達(dá)芬奇手術(shù)機(jī)器人同 臺競技;骨科-關(guān)節(jié)轉(zhuǎn)換手術(shù)機(jī)器人在 2022 年陸續(xù)批準(zhǔn)上市了鴻鵠等四款國產(chǎn)產(chǎn)品,其 競爭對手為史塞克的 RIO 手術(shù)機(jī)器人;骨科-脊柱手術(shù)機(jī)器人在 2021-2022 年前上市了 3 款新產(chǎn)品,其中 ORTHBOT、佐航-300 均為國產(chǎn)品牌;經(jīng)皮穿刺手術(shù)機(jī)器人目前只有 Robio EX 與 MAXIO V2 等產(chǎn)品在國內(nèi)上市。我們認(rèn)為國產(chǎn)手術(shù)機(jī)器人除具備性價(jià)比優(yōu)勢 外,還具備本土化的市場推廣與供應(yīng)鏈優(yōu)勢,有望快速提升市場份額。

中國市場 10 倍賽道,有望孕育出核心資產(chǎn)。2021-2022 年間獲批上市的國產(chǎn)手術(shù)機(jī)器 人由于疫情影響推廣受限,全面放開的 2023 年將是其商業(yè)化的重要元年。同時(shí)《2018- 2020 年大型醫(yī)療配置規(guī)劃》發(fā)布至今,國家衛(wèi)健委仍未更新新版配置證規(guī)劃,若新版配 置證規(guī)劃發(fā)布則將形成行業(yè)重要催化。因此我們預(yù)計(jì)國內(nèi)手術(shù)機(jī)器人市場有望邁入快速 發(fā)展階段。根據(jù)我們的測算,2022-2032 年,國內(nèi)腔鏡手術(shù)機(jī)器人市場空間有望從 35 億元增長至 282 億元,手術(shù)機(jī)器人整體市場空間有望從 46 億元增長至 470 億元,10 年 10 倍空間,有望走出“國產(chǎn)的直覺外科”。

為測算國內(nèi)手術(shù)機(jī)器人市場空間,做出如 下假設(shè): 1)腔鏡手術(shù)數(shù)量:根據(jù) Frost&Sullivan 數(shù)據(jù),2020 年中國腔鏡手術(shù)數(shù)量為 948 萬例, 假設(shè) 2021 年疫情影響下醫(yī)療資源釋放受限,腔鏡手術(shù)數(shù)量維持不變。2022 年開始由 1042 萬例逐漸增長至 2032 年的 2465 萬例。2)腔鏡 RAS 滲透率:根據(jù) Frost&Sullivan 數(shù)據(jù),2020 年中國腔鏡 RAS 滲透率為 0.5%, 并于 2032 年提升至 2.4%(美國 2020 年腔鏡 RAS 滲透率已達(dá) 13.3%)。同時(shí),2018- 2020 年三年間中國單臺腔鏡手術(shù)機(jī)器人年平均手術(shù)量為 299 例,美國同期為 240 例, 假設(shè)隨著國內(nèi)市場逐步擴(kuò)大,單臺平均手術(shù)量可于 2032 年降至 280 例。

3)系統(tǒng)價(jià)格:達(dá)芬奇手術(shù)機(jī)器人價(jià)格在 2000-3000 萬元之間,假設(shè) 2021 年延續(xù)價(jià)格, 2022 年開始由于競品出現(xiàn),年降 1%。 4)整體市場空間:根據(jù) Frost&Sullivan 數(shù)據(jù),中國腔鏡手術(shù)機(jī)器人在整體手術(shù)機(jī)器人市場中占比逐漸下降,由 2015 年的 86%下降至 2020 年的 75%。假設(shè) 2022 年開始延續(xù) 該趨勢,2023 年占比降至 60%。

三、重點(diǎn)企業(yè)分析,2023年或?yàn)槭中g(shù)機(jī)器人國產(chǎn)化元年

3.1、微創(chuàng)機(jī)器人:全面布局的稀缺標(biāo)的

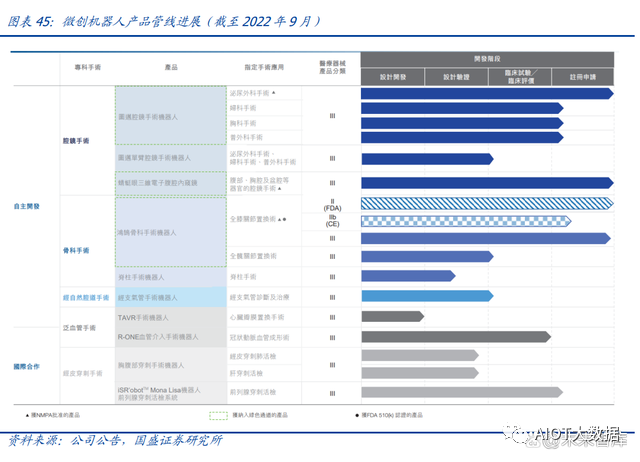

公司是全球唯一一家擁有五大手術(shù)專科產(chǎn)品組合的標(biāo)的。微創(chuàng)機(jī)器人是微創(chuàng)醫(yī)療科技有 限公司(以下簡稱“微創(chuàng)醫(yī)療”)旗下子集團(tuán),2014 年啟動研發(fā)圖邁腔鏡手術(shù)機(jī)器人(作 為集團(tuán)的內(nèi)部孵化項(xiàng)目),并于 2015 年成立公司開始公司化運(yùn)營,同時(shí)啟動研發(fā)鴻鵠骨 科手術(shù)機(jī)器人。如今公司已在腔鏡手術(shù)機(jī)器人、骨科手術(shù)機(jī)器人、泛血管手術(shù)機(jī)器人、 經(jīng)自然腔道手術(shù)機(jī)器人、經(jīng)皮穿刺手術(shù)機(jī)器人五大領(lǐng)域?qū)崿F(xiàn)深入布局,是全球唯一一家 覆蓋五大主流手術(shù)機(jī)器人市場的公司。三款旗艦產(chǎn)品已獲批上市,大規(guī)模商業(yè)化漸行漸近。2021-2022 兩年間,公司三款旗艦 產(chǎn)品——圖邁、蜻蜓眼三維電子腹腔內(nèi)窺鏡及鴻鵠骨科手術(shù)機(jī)器人陸續(xù)獲國家藥監(jiān)局批 準(zhǔn)上市,即將開始商業(yè)化推廣。

腔鏡手術(shù)機(jī)器人:核心產(chǎn)品“圖邁”與達(dá)芬奇手術(shù)機(jī)器人同臺競技,有望利用本土化優(yōu) 勢打破達(dá)芬奇壟斷。直覺外科的達(dá)芬奇 Xi/Si 是目前處于全球壟斷地位的腔鏡手術(shù)機(jī)器 人,其中達(dá)芬奇 Si 于 2011 年在國內(nèi)上市,至今仍占據(jù)絕對份額,主要用于泌尿外科手 術(shù)。圖邁是公司為廣泛的外科手術(shù)設(shè)計(jì)和開發(fā)的腔鏡手術(shù)機(jī)器人,其一代產(chǎn)品應(yīng)用于泌 尿外科手術(shù)適應(yīng)癥已獲批,二代已完成應(yīng)用于普外科、胸外科和婦科等多科室內(nèi)窺鏡操 作手術(shù)的注冊臨床試驗(yàn),預(yù)計(jì)于 2023 年上半年獲得多科室拓展應(yīng)用上市批準(zhǔn)。圖邁在 臨床試驗(yàn)中的表現(xiàn)不遜于達(dá)芬奇 Si,在中國市場推廣也將享有本土化優(yōu)勢,有望打破達(dá) 芬奇對中國市場的壟斷。

骨科手術(shù)機(jī)器人:“鴻鵠”三證拿齊,劍指全球市場。鴻鵠是公司自主研發(fā)的骨科手術(shù)機(jī) 器人,主要針對關(guān)節(jié)轉(zhuǎn)換手術(shù),于 2022 年 4 月獲中國藥監(jiān)局(NMPA)批準(zhǔn)上市,并在 2022 年 12 月前陸續(xù)取得美國食品藥品監(jiān)督管理局(FDA)認(rèn)證及歐洲 CE 認(rèn)證,是目前 唯一獲得該三項(xiàng)認(rèn)證的手術(shù)機(jī)器人。 蜻蜓眼三維電子腹腔內(nèi)窺鏡:打破國際進(jìn)口腔鏡品牌長期壟斷的市場格局。蜻蜓眼是由 公司自主研發(fā)的一款三維電子腹腔內(nèi)窺鏡,可廣泛應(yīng)用于檢查腹部、胸腔、盆腔等器官,是首批由中國企業(yè)開發(fā)的商業(yè)化三維電子腹腔鏡之一,打破了國際進(jìn)口腔鏡品牌長期占 據(jù)中國三維腹腔鏡市場的局面。

除已獲批上市的產(chǎn)品外,公司的在研管線進(jìn)展順利:自主研發(fā)的經(jīng)支氣管手術(shù)機(jī)器人注 冊臨床試驗(yàn)穩(wěn)步推進(jìn)中,該產(chǎn)品可通過人體自然腔道,以無體表創(chuàng)傷的方式進(jìn)入難以觸 及的狹窄病灶空間,目前已完成國內(nèi)首例國產(chǎn)支氣管鏡手術(shù)機(jī)器人的人體臨床試驗(yàn)。同 時(shí),公司合作項(xiàng)目 R-ONE 血管介入手術(shù)機(jī)器人、Mona Lisa 前列腺穿刺活檢系統(tǒng)均已 完成注冊臨床試驗(yàn)入組,預(yù)計(jì)于 2023 年獲得上市批準(zhǔn)。

微創(chuàng)醫(yī)療為實(shí)際控制人,充分的股權(quán)激勵(lì)保障發(fā)展動力。根據(jù)公司招股書,IPO 后微創(chuàng) 醫(yī)療為公司的實(shí)際控制人,微創(chuàng)投資為微創(chuàng)醫(yī)療全資子公司,微創(chuàng)醫(yī)療通過孫公司上海默化間接持有公司 50.75%的股權(quán)。公司股權(quán)激勵(lì)充分,上海擎禎、上海擎敏、上海擎 赫、上海擎興均為公司員工持股平臺,其中上海擎禎與上海默化為一致行動人。充分的 股權(quán)激勵(lì)有助于提升員工凝聚力和戰(zhàn)斗力,保障公司長期發(fā)展。

管理團(tuán)隊(duì)資歷深厚,大部分董事、高管均在醫(yī)療器械行業(yè)深耕多年。何超博士于 2017 年 10 月獲委任為董事,于 2021 年 6 月調(diào)任為執(zhí)行董事,兼任公司總裁,負(fù)責(zé)研發(fā)與日常 管理及戰(zhàn)略發(fā)展。何超博士在手術(shù)機(jī)器人方面擁有逾 14 年經(jīng)驗(yàn),加入本集團(tuán)前曾擔(dān)任中 國空間技術(shù)研究院(航天器設(shè)計(jì)和制造商)系統(tǒng)工程師,2014 年至 2015 年擔(dān)任上海微 創(chuàng)資深總監(jiān)。孫洪斌先生于 2021 年任公司非執(zhí)行董事,主要負(fù)責(zé)監(jiān)督本集團(tuán)的管理及 運(yùn)營,其在醫(yī)療器械行業(yè)已擁有 20 年經(jīng)驗(yàn)。整體看,公司管理團(tuán)隊(duì)是一支專業(yè)背景極 強(qiáng)、經(jīng)驗(yàn)豐富的隊(duì)伍,有望帶領(lǐng)公司迅速成長。

3.2、億嘉和:參股佗道醫(yī)療加碼成長賽道

億嘉和參股公司佗道醫(yī)療致力于成為中國手術(shù)機(jī)器人行業(yè)領(lǐng)導(dǎo)者。佗道醫(yī)療打造了手術(shù) 機(jī)器人的核心技術(shù)平臺,掌握數(shù)據(jù)算法、人工智能、精密智控等前沿核心科技,戰(zhàn)略布 局骨科、腔鏡、經(jīng)皮穿刺、經(jīng)自然腔道、醫(yī)學(xué)影像設(shè)備五大手術(shù)機(jī)器人相關(guān)賽道,深耕 科室/術(shù)式應(yīng)用,在骨科、外科、婦科、泌尿科、呼吸科、影像科等科室都有豐富的手術(shù) 機(jī)器人產(chǎn)品管線,未來將實(shí)現(xiàn)全科化產(chǎn)品覆蓋,構(gòu)建佗道遠(yuǎn)程智慧醫(yī)療中心。2022 年公 司重磅產(chǎn)品佗手骨科手術(shù)機(jī)器人、C 型臂 X 射線機(jī)獲批上市,2023 年將有 4 款產(chǎn)品實(shí)現(xiàn) 商業(yè)化,3 款產(chǎn)品進(jìn)入注冊臨床實(shí)驗(yàn)階段。

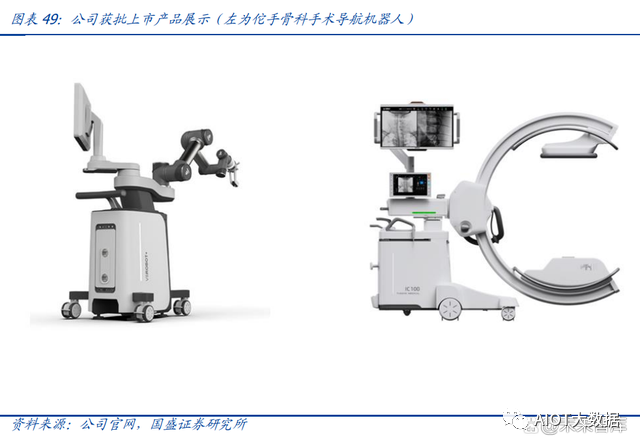

產(chǎn)品鏈布局具備前瞻性,佗手骨科手術(shù)導(dǎo)航機(jī)器人獲批上市: 公司產(chǎn)品包括骨科手術(shù)導(dǎo)航機(jī)器人、C 形臂 X 射線機(jī)、腔鏡手術(shù)機(jī)器人和穿刺手術(shù)機(jī)器 人。公司產(chǎn)品線布局齊全,涵蓋主要手術(shù)機(jī)器人賽道,其中于 2022 年最新獲批上市的佗 手骨科手術(shù)導(dǎo)航機(jī)器人主要用于脊柱外科全節(jié)段開放或微創(chuàng)手術(shù),該產(chǎn)品首次實(shí)現(xiàn)了機(jī) 器人與術(shù)中影像設(shè)備在數(shù)據(jù)、控制和工作流上的全面融合,形成閉合的機(jī)器人系統(tǒng)以自 治完成系統(tǒng)注冊工作,不再需要醫(yī)生付出大量學(xué)習(xí)成本,簡化手術(shù)機(jī)器人使用流程、提 升機(jī)器人輔助手術(shù)的效率和一致性;可以在椎弓根螺釘內(nèi)固定手術(shù)及各類脊柱減壓、融 合、強(qiáng)化手術(shù)的螺釘內(nèi)固定操作中,輔助醫(yī)生精準(zhǔn)完成通道建立,機(jī)器人已經(jīng)完成了國 內(nèi)第一個(gè)骨科機(jī)器人平行對照臨床試驗(yàn),臨床精度、手術(shù)效果(螺釘置入優(yōu)良率)、影像 顯示清晰度等均優(yōu)效于同類對照產(chǎn)品。

3.3、博實(shí)股份:參股入局手術(shù)機(jī)器人

博實(shí)股份參股公司思哲睿是國內(nèi)少有的覆蓋多手術(shù)科室的綜合手術(shù)機(jī)器人公司,產(chǎn)品矩 陣完善。公司核心產(chǎn)品康多腔鏡手術(shù)機(jī)器人SR1000 是行業(yè)內(nèi)首個(gè)在泌尿外科領(lǐng)域進(jìn)入 國家創(chuàng)新醫(yī)療器械特別審批(綠色通道)的腔鏡手術(shù)機(jī)器人,已于 2022 年 6 月獲得第三 類醫(yī)療器械注冊證,康多也是首個(gè)在單家醫(yī)院開展手術(shù)達(dá)到 100 臺的國產(chǎn)腔鏡手術(shù)機(jī)器 人,國內(nèi)領(lǐng)先。此外,公司已完成康多機(jī)器人 SR1500/SR2000 的產(chǎn)品樣機(jī)開發(fā),已進(jìn)入 型式檢驗(yàn)階段,康多機(jī)器人多款型號瞄準(zhǔn)國內(nèi)腔鏡手術(shù)市場,進(jìn)一步擴(kuò)大康多在國內(nèi)市 場的影響力。公司還針對特定專業(yè)科室需求布局了經(jīng)尿道柔性手術(shù)機(jī)器人、經(jīng)口腔手術(shù) 機(jī)器人、人工耳蝸手術(shù)機(jī)器人、脊柱內(nèi)鏡手術(shù)機(jī)器人等專科手術(shù)機(jī)器人,目前均已處于 產(chǎn)品樣機(jī)開發(fā)階段,未來可期。

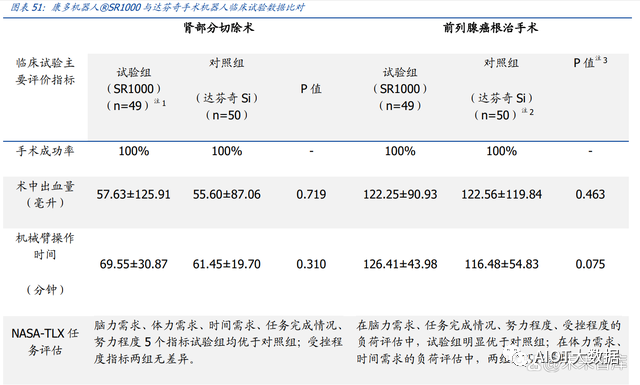

康多機(jī)器人 SR1000 與達(dá)芬奇手術(shù)機(jī)器人相比均無統(tǒng)計(jì)學(xué)差異,表明康多機(jī)器人 SR100 已和達(dá)芬奇手術(shù)機(jī)器人在臨床使用的安全性、有效性上實(shí)質(zhì)性等同。康多機(jī)器 人SR1000 于 2022 年 6 月獲批用于泌尿外科上尿路腔鏡手術(shù)操作,同年 8 月向國家藥 監(jiān)局提交用于泌尿外科下尿路領(lǐng)域針對前列腺癌根治術(shù)的注冊申請,該適應(yīng)癥獲批后, 康多機(jī)器人SR1000 可適用于全部泌尿外科腔鏡手術(shù)操作。針對腎部分切除術(shù)和前列腺 癌根治術(shù)的臨床試驗(yàn)結(jié)果顯示,康多機(jī)器人SR1000 與對照組達(dá)芬奇手術(shù)機(jī)器人在主要 有效性終點(diǎn)成功率均達(dá)到 100%。此外,康多機(jī)器人SR1000 在這兩項(xiàng)臨床試驗(yàn)中的 NASA-TLX 任務(wù)負(fù)荷評估方面的多項(xiàng)指標(biāo)優(yōu)于達(dá)芬奇手術(shù)機(jī)器人,在前列腺癌根治切除 術(shù)臨床試驗(yàn)中的術(shù)中操作感受方面明顯優(yōu)于達(dá)芬奇手術(shù)機(jī)器人,康多機(jī)器人SR1000 在 醫(yī)生使用體驗(yàn)上具有相對優(yōu)勢。

“手術(shù)機(jī)器人設(shè)備+耗材+服務(wù)”商業(yè)模式優(yōu)異,商業(yè)化團(tuán)隊(duì)逐步完善。公司未來的銷售收入主要由三部分構(gòu)成:1)手術(shù)機(jī)器人的醫(yī)生控制臺、患者手術(shù)平臺等設(shè)備銷售產(chǎn)生的收 入;2)有限次數(shù)使用的手術(shù)器械更換和附件銷售產(chǎn)生的收入;3)公司給客戶提供的手 術(shù)機(jī)器人售后服務(wù)以及設(shè)備維修和保養(yǎng)服務(wù)產(chǎn)生的收入。公司早期盈利主要依賴于設(shè)備 收入,隨著未來公司手術(shù)機(jī)器人保有量及使用量的增加,耗材和服務(wù)的收入將會上升, 推動公司盈利水平較快提升。思哲睿集國內(nèi)最早從事手術(shù)機(jī)器人研發(fā)之一的團(tuán)隊(duì)和資深 的銷售等商業(yè)化團(tuán)隊(duì)于一體,有助于公司提質(zhì)增效,競爭優(yōu)勢突出。

編輯:黃飛

?

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論