第一部分:2015年中國車用動力鋰離子電池發展現狀

2015年中國車用動力鋰離子電池處于極度亢奮的大躍進式發展狀態。這在市場和產業兩方面均有顯著表現。

1.1 市場發展現狀

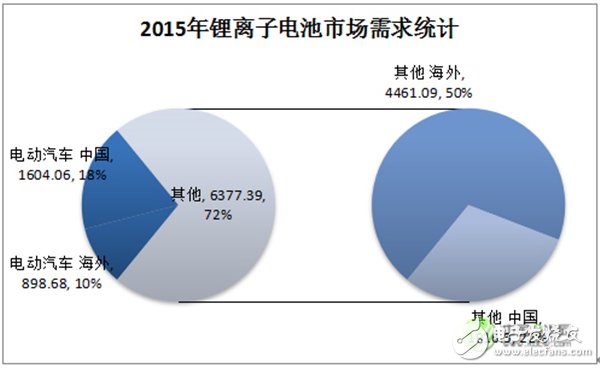

數據顯示,2015年中國市場的鋰離子電池需求總量高達3,520.36萬kWh,同比增長79.08%;全球市場份額創造新高,達到39.64%,比2014年提高了10個百分點以上。其中,高速發展的中國新能源汽車市場的鋰離子電池需求高達1,604.06萬kWh(不含進口車輛的電池需求),同比增長近300%;占中國市場鋰離子電池總需求的比重達到45.57%,較2014年的21.42%翻了一番有余。

2015年中國市場的鋰離子電池需求增量中,超過3/4是由新能源汽車市場創造的。2015年全球車用動力鋰離子電池需求總量2,502.74萬kWh中,64.09%是由中國市場貢獻的。

圖1.2015年全球與中國市場鋰離子電池需求統計(單位:萬kWh)

工信部的統計數據顯示,2015年中國車企共生產各類新能源汽車379,018輛,真鋰研究扣除其中不使用鋰離子電池(主要是鉛酸電池、鎳氫電池和超級電容器)的車輛以及燃料電池車之后,剩余355,891輛。這其中,純電動乘用車137,621輛,鋰離子電池需求353.17萬kWh;插電式混合動力乘用車63,048輛,鋰離子電池需求90.21萬kWh;純電動客車85,517輛,鋰離子電池需求926.17萬kWh;插電式混合動力客車23,770輛,鋰離子電池需求63.55萬kWh;純電動專用車45,935輛,鋰離子電池需求170.96萬kWh。

新能源汽車市場已成為中國鋰電產業高速發展的最主要動力,而新能源汽車市場大躍進的最主要原因則是中國政府的高額補貼政策。一些車型的兩級政府(中央+地方)補貼總額甚至覆蓋了車輛的全成本。如①6~8米純電動客車,兩級政府補貼總額最高可達60萬元/輛,而車輛的全成本最高不會超過50萬元/輛;②續航里程150km以上的A00級微型純電動乘用車,兩級政府補貼最高可達7萬元/輛,而車輛全成本差不多也是7萬元/輛。以這兩類新能源汽車而言,政府實際上成了最終的買家。在2015年國產新能源汽車總銷量中,這兩類車的銷量占比接近40%的高比例。

2015年中國新能源汽車市場動力電池價格水平:電芯產品價格約1,600元/kWh左右(成本約1,200元/kWh),電池組價格大都在2,400~2,500元/kWh之間(成本約1,800~1,900元/kWh)。

1.2產業發展現狀

與市場高速發展相對應的是,產業也在高速發展。在我們的印象中,2008年北京奧運會之前,從事車用動力鋰離子電池技術開發的企業只有中信國安盟固利和萬向這兩家。北京奧運會50輛電動大巴成規模試運行取得成功之后,科技部于2009年初推出“十城千輛”計劃,國家開始重視新能源汽車的發展。之后,開發車用動力鋰離子電池市場的電池企業開始增多,2013年之后開始爆發。2015年中國新能源汽車市場有動力電池供應的企業的數量,我們的統計顯示高達120家(含少量模組供應廠商),而與此同時,海外市場總共不超過10家。中國明顯過熱。

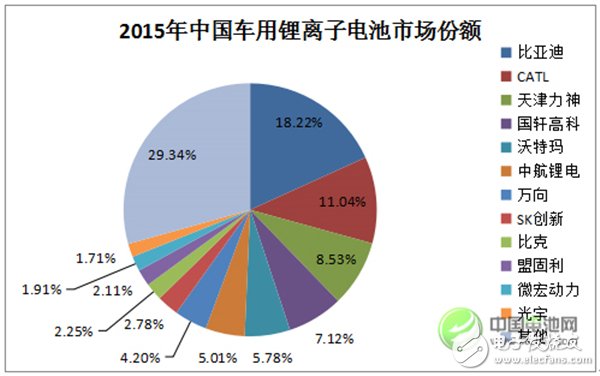

圖2.2015年中國車用鋰離子電池市場各企業份額統計(注:指電芯企業)(數據來源:2016年8月20日)

雖然車用動力鋰離子電池供應廠商很多,但市場還是相對集中在少數廠商手中。如圖2所示,圖2中12家電池廠商的市場份額合計超過70%,其中比亞迪、CATL、天津力神、國軒高科和沃特瑪這5家廠商合計市場份額超過50%。分散化的同時也在集中化,這是2015年中國車用動力鋰離子電池市場的最大特點。

比亞迪電池以292.24萬kWh的供應量成為2015年中國最大的車用動力鋰離子電池供應商,市場份額18.22%,主要供應比亞迪汽車及其關聯車企(比亞迪-戴姆勒和天津客車)。CATL以177.16萬kWh位居次席,產品90%以上供應新能源客車市場,其中60%以上供應給宇通客車,尚未介入電動專用車市場。天津力神以136.76萬kWh位居第三,專注純電動汽車市場,客戶較為分散。國軒高科80%以上的產品供應純電動客車市場,而沃特瑪則是電動專用車市場最大的動力電池供應商。

由于政策上的模糊(政策只要求動力電池國產,并未明確是模組國產還是電芯國產),韓國電池巨頭的電芯產品2015年大量進入中國新能源汽車市場。SK創新、LG化學和三星SDI這3家韓國廠商2015年共向中國市場供應了97.16萬kWh的電芯產品,其中,SK創新的44.56萬kWh電芯全部是以進口方式提供給北京電控愛思開,LG化學和三星SDI有部分電芯是以進口方式提供給國內模組廠商使用,主要是18650電芯。另外,日本主要廠商松下和AESC也有少量電芯產品以進口方式提供給國內模組廠商。

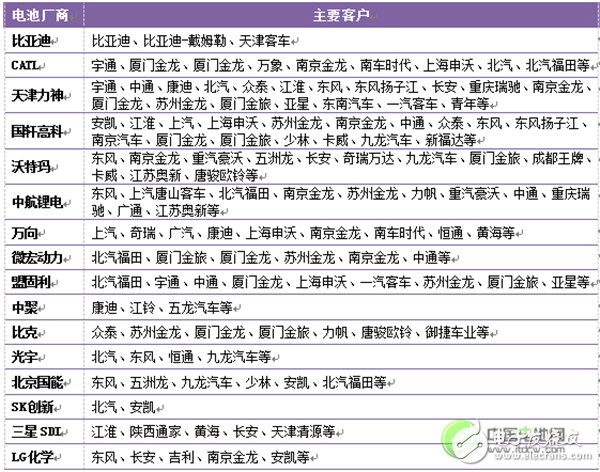

表1:2015年中國新能源汽車市場主要廠商客戶關系

數據來源:2016年8月20日。注:僅指電芯供應。

2015年中國新能源汽車市場動力電池制造成本水平:電芯產品成本約1,200元/kWh左右(比亞迪最低,大約1,100元/kWh),電池組成本大都在1,800元/kWh上下。

2015年中國車用動力鋰離子電池產品應用現狀

1.3 產品需求現狀

從使用的正極材料來看,電芯主要分為磷酸鐵鋰和三元/錳酸鋰兩大系列。理論上,磷酸鐵鋰動力電池的能量密度稍低但安全性相對好些,三元/錳酸鋰系動力電池則正好相反。2015年中國新能源汽車市場上,三元/錳酸鋰系列的動力電池需求增速遠高于磷酸鐵鋰動力電池。我們的數據顯示,2015年三元/錳酸鋰系動力電池需求量441.16萬kWh,與2014年的44.92萬kWh相比,增幅高達驚人的882.11%;與此同時,磷酸鐵鋰動力電池需求量1,162.89萬kWh,比2014年的356.86萬kWh增長了225.86%。

2015年三元/錳酸鋰系動力電池應用在各個市場均呈現高速增長態勢,其中以電動專用車市場增長最快,但是在電動乘用車市場用量最大。如表2所示,2015年中國電動專用車市場對三元/錳酸鋰系動力電池的需求量達到87.35萬kWh,是2014年2.2萬kWh的40余倍;電動乘用車市場的需求量達到194.48萬kWh,是2014年18.16萬kWh的10.7倍,其中純電動乘用車領域三元/錳酸鋰系動力電池的用量已經突破50%,眾泰、北汽等主要車企的絕大部分純電動乘用車產品2015年都采用了三元/錳酸鋰系動力電池。

2015年中國新能源汽車市場上,磷酸鐵鋰動力電池需求總量高達1,142.12萬kWh,市場份額高達71.20%。磷酸鐵鋰動力電池中,又有70.89%是用在電動客車市場,尤以純電動客車市場為甚,該市場需求高達807.57萬kWh(含“磷酸鐵鋰+鈦酸鋰”動力電池)。由于三元電池暫停用于電動客車的禁令是2016年初宣布的,沒有影響到2015年的市場。2015年電動客車市場車用動力電池的三元化步伐還是比較快的,是年三元/錳酸鋰系動力電池用量高達119.96萬kWh(含“三元+鈦酸鋰”動力電池),是2014年18.89萬kWh的6.35倍。

由于政策的專項扶持,負極材料采用鈦酸鋰的動力鋰離子電池需求量2015年也出現了井噴現象,是年鈦酸鋰電池需求量高達51.37萬kWh,是2014年的10倍。不過,由于電池能量密度較低,鈦酸鋰電池主要還是用在體積較大的電動客車市場,在體積較小的電動乘用車和電動專用車領域尚未實現應用。

表2:2015年中國新能源汽車市場電芯需求統計單位:萬kWh

數據來源:2016年8月20日。

以電芯形狀看,鋰離子電池大致可分為方型、圓柱和軟包聚合物三大類。2015年中國新能源汽車市場上,對圓柱動力電池的需求增長是最快的,是年共形成336.28萬kWh的需求,與2014年的69.44萬kWh相比,增速高達384.29%;圓柱電池在車用電池市場的份額也由2014年的17.28%上升到2015年的20.96%;同時,圓柱電池的應用領域也有了很大拓展,2014年幾乎全部用于純電動客車市場,2015年在純電動乘用車和純電動專用車市場也從無到有并實現了大量應用(用量均超過了80萬kWh)。

2015年中國新能源汽車市場在銷的圓柱動力電池產品主要有32650型、26650型和18650型這三款(注:產品型號五位數字中的前兩位指直徑mm,中間兩位指高度mm,最后的0指圓形),其中,32650型產品92.66萬kWh,主要是沃特瑪在供應,在336.28萬kWh的圓柱電池需求總量中占比27.55%;26650型產品9.47萬kWh,主要是蘇州宇量在供應,占比2.82%;其余均是18650型產品,占比接近70%,供應廠商眾多。

方型動力電池一直是中國新能源汽車市場的主打產品,主要廠商大多都走這條路。2015年中國車用動力電池市場上,方型電池需求量高達992.18萬kWh,與2014年的247.93萬kWh相比,增幅高達300.18%;不過,61.85%的市場份額和2014年的61.70%大致相當。至于軟包聚合物電池,雖然2015年275.60萬kWh的需求量也很大,同比增長226.46%,但市場份額則有了一定程度下降:由2014年的21.01%下降到2015年的17.18%。

總體來說,圓柱電池的主要優勢是產品一致性相對較好、產品價格相對便宜一些(生產的自動化程度更高所致),主要問題是電池組包含的電芯數量較多,對模組能力的要求較高。而方型電池和軟包聚合物電池的優劣勢與圓柱電池正好相反。需要提及的是,由于18650型圓柱電池同時在消費類電子產品市場和小型動力電池市場(如電動自行車、電動工具等)都有大量應用,一些電池廠商出于降低成本或提升回收價值的考慮,將新能源汽車市場用的圓柱電池與這些市場用的圓柱電池同平臺生產,甚至采用相同的生產工藝,導致的安全隱患不容忽視。

1.4 電池產品供給現狀1(按電池類型分)

還是和上面一樣,分別從電池類型和產品形態來看。電池類型方面還是將鈦酸鋰電池單獨列出。鈦酸鋰電池市場目前微宏動力和珠海銀隆這兩家廠商處于絕對壟斷地位,2015年占據了99%以上的市場份額。除了這兩家廠商之外,還有安徽天康、四川興能、盟固利等企業也在積極開發鈦酸鋰電池市場,已有少量產品投放市場。不過,在這個細分市場,微宏動力和珠海銀隆多年辛苦耕耘累積的品牌美譽度和技術能力可能會讓其他電池廠商難以望其項背。格力集團130億元天價收購珠海銀隆,正是看中了這一點。

新能源汽車進一步發展所面臨的主要矛盾就是電池能量密度不高,難以滿足需求。由于鈦酸鋰電池的能量密度明顯比使用碳系負極材料的電池還要低,理論上提升的空間也不大,因此,盡管擁有長壽命、高安全性、大功率充放電等優點,也注定它只會是一個小眾市場,很難成為新能源汽車市場的主流電池產品。加上該市場的壟斷格局已經形成,再擠進去也不易,絕大多數電池廠商還是把重心放在碳系負極材料的路線上。在負極確定為碳系材料的前提下,正極的主要選擇是磷酸鐵鋰或三元/錳系這兩大類。

磷酸鐵鋰路線是中國開始發展新能源汽車的時候就一邊倒選擇的動力電池路線,在中國市場擁有雄厚的發展基礎,很多電池廠商都明顯側重發展磷酸鐵鋰動力電池技術,圖2中12家電池廠商中有8家是這樣。比亞迪、國軒高科、沃特瑪2015年向市場供應的動力電池產品全部都是磷酸鐵鋰電池;CATL、中航鋰電和光宇90%以上是磷酸鐵鋰電池;萬向接近90%是磷酸鐵鋰電池;只有天津力神轉向稍快一些,三元電池占比超過了27%。比克已基本完成了轉型,2015年向市場供應的動力電池產品中,只有不到1%的產品還是磷酸鐵鋰電池。盟固利則多年來一直在堅持三元/錳酸鋰系動力電池路線。

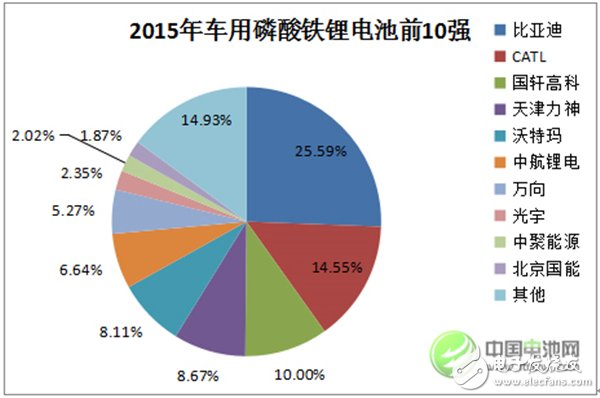

我們的數據顯示,2015年共有63家電池廠商向新能源汽車市場供應了1,142.12萬kWh磷酸鐵鋰動力電池產品(僅指電芯,不含使用鈦酸鋰的磷酸鐵鋰電池),其中,前10強占據了85%以上的市場份額,具體見圖3。比亞迪、CATL和國軒高科占據市場的前3位,大致分別屬于300萬kWh、200萬kWh和100萬kWh級別,3家合計市場份額已經突破了50%,寡頭壟斷地位已然形成。市場份額超過5%的廠商還有天津力神、沃特瑪、中航鋰電和萬向,這4家廠商的供應量都超過了60萬kWh。

2015年中國車用磷酸鐵鋰動力電池市場前10強

圖3.2015年中國車用磷酸鐵鋰動力電池市場前10強(注:指電芯企業)(數據來源:2016年8月20日)

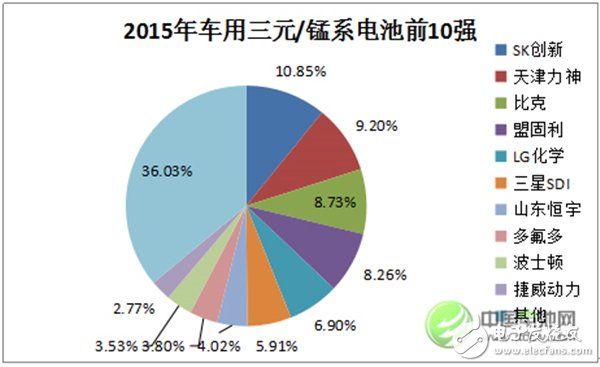

圖4.2015年中國車用三元/錳系動力電池市場前10強(注:指電芯企業)(數據來源:2016年8月20日)

對中國新能源汽車市場來說,三元/錳酸鋰系動力電池路線的興起是最近兩三年的事情。在國家的政策導向下,越來越多的廠商加入到這個隊伍中。2015年共有44家電池廠商向新能源汽車市場供應了410.56萬kWh的三元/錳酸鋰系動力電池產品(不含使用鈦酸鋰的三元電池),其中,前10強占據了不到64%的市場份額,市場集中度明顯不及磷酸鐵鋰。該市場目前還談不上有寡頭,排名榜首的是與北汽新能源和北京電控合作的韓國廠商SK創新,市場份額10.85%。其他2家韓國廠商LG化學和三星SDI也都進入到前10強榜單。

天津力神、比克和盟固利這3家中國老牌鋰離子電池廠商分列2015年三元/錳酸鋰系動力電池供應榜單的第2至第4位,2015年三元/錳酸鋰系動力電池的供應量都超過了30萬kWh,各自市場份額見圖4。后起之秀山東恒宇和多氟多發展速度很快,2014年開始嶄露頭角,2015年更進一步,年銷量都在15萬kWh以上。美國波士頓動力公司(BostonPower)被金沙江資本收購之后,專心開發中國新能源汽車市場并取得了較好成績。軟包電池旗幟性人物郭春泰創建的捷威動力的三元動力電池產品得到了奇瑞等車企的認可,銷量藉此大幅攀升,以超過11萬kWh的成績躋身2015年前10強。

由于與寶馬(中國)公司的合作關系,CATL已確定在電動乘用車市場以三元/錳酸鋰系動力電池為主,相關進展也非常快,2015年CATL的三元動力電池銷量也已突破10萬kWh大關。此外,2015年車用三元動力電池銷量在5萬kWh以上的還有福斯特、蘇州星恒、蘇州宇量、谷神能源、江蘇天鵬、浙江天能、湖南桑頓、萬向、江蘇智航、蘇州新中等企業,這其中,既有老企業,也有新企業,呈現出“百花齊放百家爭鳴”的發展態勢。

1.5 電池產品供給現狀2(按產品形態分)

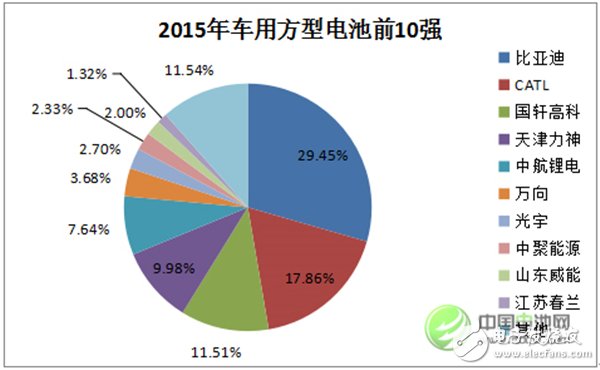

中國電池廠商在開發車用動力電池技術之初,多數廠商選擇的都是方型電池路線,因此,這條路線發展得最成熟,產業集中程度也最高。如圖5所示,2015年方型電池992.18萬kWh的總需求中,比亞迪、CATL(前身是ATL動力電池事業部)、國軒高科、天津力神、中航鋰電(其中中航鋰電有點特別,產品形態是軟包和方型的綜合體)這5家廠商占據了76.44%的市場份額,處于第一梯隊;其中比亞迪一家占據了近30%的市場份額。

萬向、光宇、中聚、山東威能、江蘇春蘭、山東衡遠、上海航天電源、蘇州星恒等處于第二梯隊,這些廠商與第一梯隊廠商有較為明顯的差距,但年銷量均超過了10萬kWh。除了上述13家廠商之外,還有38家廠商2015年有方型動力電池供應市場,不過,這些廠商合計市場份額只有8.17%。

圖5.2015年中國車用方型動力電池市場前10強(注:指電芯企業)(數據來源:2016年8月20日)

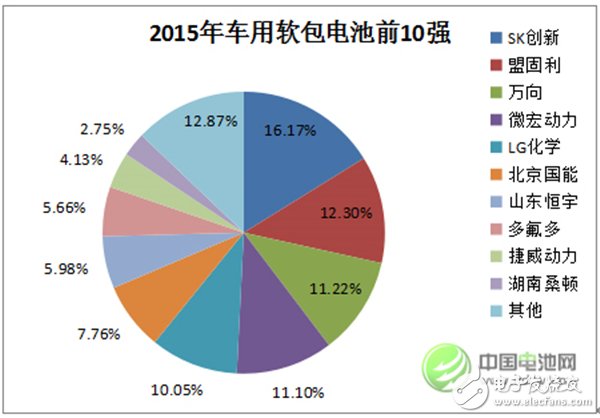

圖6.2015年中國車用軟包動力電池市場前10強(注:指電芯企業)(數據來源:2016年8月20日)

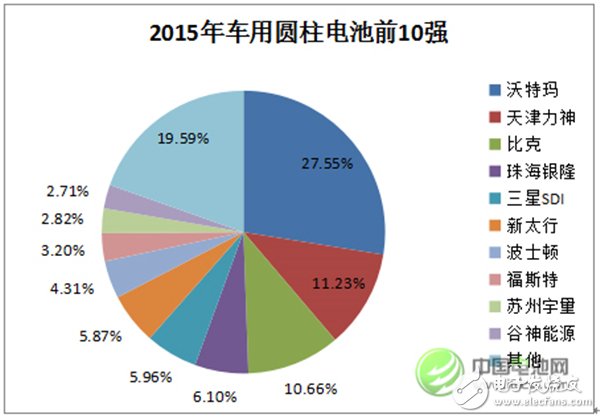

圖7.2015年中國車用圓柱動力電池市場前10強(注:指電芯企業)(數據來源:2016年8月20日)

中國廠商的軟包動力電池路線其實也很早,但到目前為止,走這條路線的廠商還不多,2015年只有24家廠商有產品供應,主要原因是軟包電池的制造成本相對偏高。較少廠商的參與也導致這條路線的產業集中程度較高,前5家廠商的市場份額合計超過了60%。

在特斯拉崛起之前,沒有電池廠商考慮在新能源汽車上采用圓柱電池,主要顧慮就是安全問題。特斯拉利用加州硅谷高超的IT技術從電池外部解決了安全問題之后,這條路線開始在全球風靡起來,LG化學和三星SDI等鋰電巨頭紛紛參與其中。隨著越來越多的硅谷海歸(尤其是參與過特斯拉模組技術開發的華裔工程師)回國創業或加盟電池廠,開發使用18650型圓柱電池的模組產品,使得中國市場迅速涌現出一批開發圓柱動力電池的廠商。2015年有34家廠商的圓柱產品在中國新能源汽車市場實現了應用。

圖7的10家廠商中,除了沃特瑪、蘇州宇量、新太行、珠海銀隆和波士頓動力之外,其余5家的圓柱動力電池產品全部都是18650型。其中,沃特瑪一枝獨秀,以92.66萬kWh的供應量占據了27.55%的市場份額。三星SDI雖然在西安興建了方型動力電池生產基地并于2015年10月正式投產,但它2015年供應中國新能源汽車市場的產品中,超過80%是圓柱電池,據悉,這主要是受中國車企和模組廠商的推動所致。沒有進入前10強的其余24家廠商也都是18650型產品。

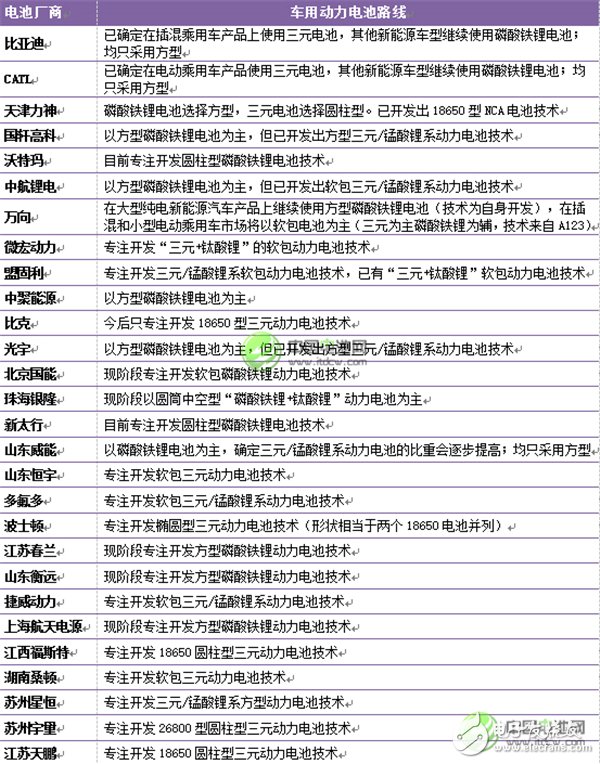

中國新能源汽車市場上主要動力電池廠商的電池路線情況見表3:

表3:中國新能源汽車市場主要電池廠商的電池路線

數據來源:2016年8月20日。注:不含國外廠商的中國生產基地。

中國車用動力鋰離子電池發展現狀及預測(二)

第二部分:2016年新能源汽車及車用動力電池發展情況

1.6 上半年新能源汽車生產及鋰電需求情況

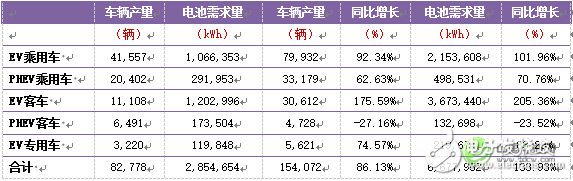

中汽中心的統計數據顯示,2016年上半年中國共生產新能源汽車154,072輛,同比增長86.13%,總體來看繼續保持著高速發展態勢。從結構方面看,純電動客車占比明顯提升,占到了19.87%,比去年同期提升了6.45%,這其中,8~10米純電動客車占比首次超越10米以上產品和6~8米產品;純電動乘用車占比51.88%,比去年同期的50.20%也略有提升,這其中,微型純電動乘用車占比有較明顯下降,補貼政策導向作用明顯;其他三類產品(插混乘用車、插混客車和純電動專用車)的占比則與去年同期相比有不同程度的下降。具體情況見表4:

表4:2016年上半年中國新能源汽車產量及動力電池需求量。

從表4可以看到,2016年上半年中國新能源汽車生產對動力鋰離子電池的需求總量是667.8萬kWh,同比增長133.93%,增速高于車輛的主要原因是對電池需求較大的8~10米純電動客車的產量大增。從電池類型看,667.8萬kWh電池總需求中,三元/錳系動力電池約為210萬kWh,占比31.44%,其中,純電動乘用車的需求約150萬kWh,占比超過70%。這也意味著在整個純電動乘用車215.4萬kWh電池總需求中,超過70%是三元/錳系電池,該領域的三元化工作較去年又前進了一大步。

1.7 2016年新能源汽車生產及鋰電需求預計

真鋰研究認為,2015年中國新能源汽車產銷量大躍進的主要原因是要完成2015年底50萬輛保有量的目標。當這個目標基本實現后,整頓和提“質”就成了2016年工作的重中之重。所以我們看到:①對微型純電動乘用車補貼要求提高的同時,補貼標準還有較大幅度降低;②6~8米純電動客車的補貼標準肯定要大幅度調低,但具體怎么調整,遲遲未予公布,或許是未找到合適的方法,或許是在采用“拖”字訣;③純電動專用車的政策遲遲未完善,也有同樣的原因。在這些因素的綜合作用下,2016年中國新能源汽車產銷量增速大幅下滑就成了必然。

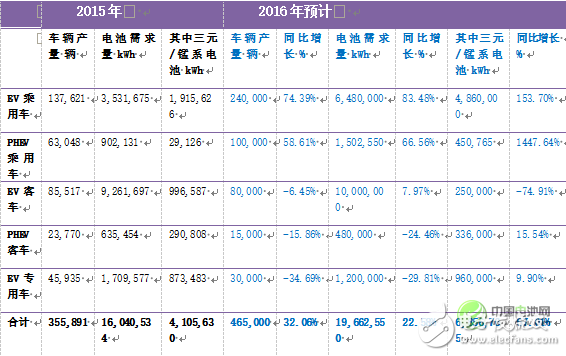

表5:2016年中國新能源汽車產量及動力電池需求量預計

2015年新能源汽車的產銷量接近一半是在11月和12月這兩個月實現的,資本市場稱之為“搶裝”。隨著騙補事件的深入以及處理決定的陸續出臺,預計今年不大可能出現“搶裝”行情,今后也不大可能出現。這樣,今年中國新能源汽車產銷量可能不會有很大增長。真鋰研究預計全年新能源汽車產量46.5萬輛,同比增長32.06%;其中純電動乘用車將達到24萬輛,同比增長74.39%;受制于6~8米純電動客車產銷量的大幅度下降,今年的純電動客車產量預計只會在8萬輛左右,同比萎縮6.45%;純電動專用車產銷量萎縮將更為嚴重,預計今年能有3萬輛就算不錯。

對應來看,預計2016年車用動力鋰離子電池需求量將達到1,966萬kWh,同比增長僅為22.58%,不及車輛的整體增速,主要是電池用量大的客車市場萎縮所致。盡管年初工信部宣布暫停三元電池用于純電動客車,但也只是影響了三元電池的發展速度。預計全年三元/錳系動力電池需求量為685.7萬kWh,同比增長67.01%;磷酸鐵鋰動力電池需求量1,280.6萬kWh,與去年1,193.5萬kWh相比,僅略有增長。真鋰研究認為,磷酸鐵鋰電池在新能源汽車市場的發展,基本已到頂峰。

年初包括中汽協在內的很多機構都樂觀預測今年中國新能源汽車產銷量會達到70萬輛,工信部也是這么說的。一片樂觀的情緒也影響到了企業的判斷,絕大多數企業都在年初開始投入資金,積極“擴軍備戰”。現在來看,當初態度越樂觀的,現在面臨的麻煩也就越大。真鋰研究一直認為,當一個市場的發展完全由政策所主導的時候,應該抱有一絲警惕,不可太樂觀,因為政策屬于不可抗因素,影響力巨大的同時,你還沒有辦法準確判斷它的走勢。

(補充:真鋰研究對于2016年中國新能源汽車產銷量的預測,經歷了一個不斷調整的過程。年初預計今年會有55.8萬輛,低于所有機構的預測;8月份的時候調整為46.5萬輛;9月初進一步調整到45.4萬輛,主要是將純電動客車由8萬輛進一步下調到7.25萬輛,插混客車由1.5萬輛進一步下調到1.15萬輛)