商業模式現狀:產業鏈閉環穩步前行

目前國家還沒有出臺任何對儲能行業的補貼政策,儲能行業近年內能否像新能源汽車一樣快速發展還不得而知,但優先進入市場的企業無疑會占領市場高地并能更為持續有效的發展,筆者認為,能優先進入市場的企業無非三種:其中包括財力雄厚、類似萬達中集的商業巨頭,以及擁有核心技術的企業,最后便是擁有完整產業鏈的企業(擁有從光伏到儲能再到用戶側產品,實現全套供應、自產自銷,便可分攤儲能環節帶來的成本壓力)。

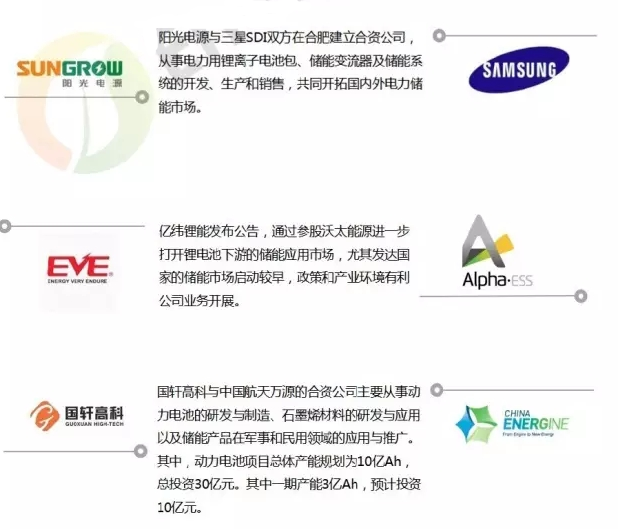

目前市場上出現的儲能企業多數為合資公司,便是上述談到的第三種企業,合資、參股的方式可以充分發揮戰略合作雙方資源優勢,共享電池技術、儲能系統、銷售網絡等,共同將優勢技術用于儲能細分市場,LG化學、三星SDI、億緯鋰能、國軒高科均采用了這一方式。

合資、參股方式在實現全產業鏈生態系統布局方面有著重大意義,可在上游自建或與材料企業合作建設保障原材料供應及降低采購和生產成本,并在下游通過入股方式與整車企業實現大客戶綁定的戰略合作。進而成功構建了一個全產業鏈生態閉環系統,在降低成本、提升產品性能和整體競爭實力方面極大地加強了市場競爭優勢。從目前形勢可看出,眾多企業已經放眼于未來人類生活方式的巨大變革并解囊投資,未來將呈現更完善、多元的商業模式及發展戰略。

儲能技術的市場前景—鋰離子電池將成理想選擇

據中國可再生能源學會風能專業委員會數據,2009年中國(不含***省)累計風電裝機容量25805.3MW。那么,按國電的研究計算,我國儲能行業就蘊藏著約5161~7742MW的市場。到2020年,我國風電和太陽能裝機容量都將達到千萬千瓦級別,儲能電池的市場將達到700億元人民幣,儲能產品將成為未來最值得投資與資金最富集的市場領域。

鋰離子電池是近10年高技術研究的最重要成果之一,代表著化學電源發展的最先進水平。由于這一新體系兼具高比能量、長循環壽命以及環境友好等顯著優勢,現已成為各類先進便攜式電子產品的主要配套電源,在移動場合具有絕對的優勢,目前鋰離子電池的全球年需求量已達13億只,擁有每年270億美元的銷售額,毫無疑問是充電電池市場的主導者之一。隨著鋰離子電池新材料的研發、電池制作技術的創新以及眾多科研機構和企業的參與,鋰離子電池的性能正日益提高,電池成本日益降低,電池的安全性能也得到極大提高,鋰離子電池在電動汽車領域正逐步顯示出應用優勢。日本富士經濟認為,鋰離子電池將在2011年開始逐步取代鎳氫電池,鋰離子電池作為未來的主流技術路線不容置疑。隨著納米鈦酸鋰、納米磷酸鐵鋰等新材料的開發與應用,鋰離子電池將成為清潔交通、光伏儲能等一系列重大高技術應用的理想選擇,目前中國國家電網公司正在積極開展10MW級鋰離子電池儲能系統的試驗項目,這將引發相關制造設備和廠房的新一輪投資,同時,眾多新進入鋰離子動力電池及材料的廠商將使相關領域的技術競爭更趨激烈,大容量鋰離子電池儲能電站將此基礎上逐漸興起。