電子發(fā)燒友App

電子發(fā)燒友App

近兩年全球大尺寸面板需求大幅降低,漸漸接近天花板效應(yīng),同時(shí)隨著a-Si TFT技術(shù)愈發(fā)成熟,面板價(jià)格長(zhǎng)期處于成本邊緣,降無可降,廠商利潤(rùn)也從早年的30%以上,一路下降到現(xiàn)在只有個(gè)位數(shù),甚至一不留神就虧損,因此全球大廠無不緊縮甚至停止大尺寸面板投入,但中國大陸卻例外。

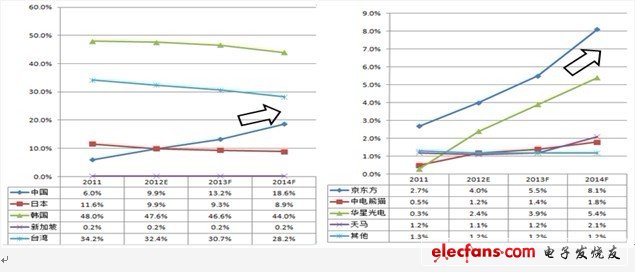

拓墣產(chǎn)業(yè)研究所表示,大陸因其特有國情與政策支持,在2009~2011年大力投建多條a-Si TFT面板產(chǎn)線,如今到了收獲季節(jié),受外資止步與大陸產(chǎn)能大量開出影響,大陸面板市占率持續(xù)大幅提升,從2011年的6%到2012年的9.9%,預(yù)料2013年將超越日本達(dá)13.2%,2014年更有望逼近20%。其中貢獻(xiàn)最大的當(dāng)屬京東方和華星光電兩條8.5代線。而今年6月華星光電良率已達(dá)92.8%,比華星8.5代線早三個(gè)月開工的京東方8.5代線也持續(xù)提速,目前兩業(yè)者的電視面板單月出貨均已超越100萬片規(guī)模,不僅受大陸當(dāng)?shù)?a target="_blank">品牌廠歡迎,也獲雙韓品牌青睞。然而大陸面板市占提升的同時(shí),獲利能力卻未等同提升,拓墣產(chǎn)業(yè)研究所上海子公司研究員林麟分析指出,除了市況不佳、面板售價(jià)長(zhǎng)期低迷等客觀因素外,主觀方面,大陸面板廠產(chǎn)品單一、定位低階,也是阻礙其獲利的重要原因。

2011~2014中國大陸面板供應(yīng)市占率(依地區(qū)及中國大陸廠商區(qū)分)

Source:拓墣產(chǎn)業(yè)研究所,2012/10

叫好不叫座 大陸面板獲利難

中國大陸高世代面板線受技術(shù)限制,目前有超過7成的產(chǎn)能用于32吋液晶電視。除產(chǎn)品自身的技術(shù)成熟、規(guī)模效應(yīng)帶來的價(jià)格下降外,大陸面板廠為了博取市占率而甘愿犧牲利潤(rùn),又進(jìn)一步阻礙32吋面板的售價(jià)反彈,同時(shí)加速整機(jī)售價(jià)的下滑。目前大陸市場(chǎng)上銷售的國產(chǎn)32吋LED液晶電視,售價(jià)多在1,399~1,599人民幣之間,而外資品牌也不過在1,799人民幣左右(高階除外)。可見業(yè)者已無任何利潤(rùn)可圖。

拓墣表示,雖然大陸面板廠不斷開發(fā)大尺寸產(chǎn)品,如46、48、55吋等,以期重新打開獲利之門,但由于這片市場(chǎng)早已被日、韓、臺(tái)廠相繼耕耘過,大陸業(yè)者的搶入只會(huì)將其變成下一片紅海,廠商應(yīng)積極尋找自己可能突破的新技術(shù)才是未來發(fā)展的合理方向。

新型顯示潛力大 日韓領(lǐng)銜、中臺(tái)緊隨

與大尺寸形成鮮明對(duì)比的是中小尺寸市場(chǎng),包括智能手機(jī)、平板電腦、數(shù)字相機(jī)與其它應(yīng)用產(chǎn)品,均往高規(guī)格、高性能趨勢(shì)發(fā)展,其中AMOLED、In/On-Cell、高分辨率、廣視角等新型顯示技術(shù)功不可沒,鑒于消費(fèi)市場(chǎng)對(duì)于顯示面板規(guī)格要求提升,面板尺寸須放大并具備上述功能中的一或多種,而其平均銷售價(jià)格也得以提高,為品牌大廠與終端組裝廠維持獲利空間提供了條件。拓墣指出,2013年日、韓、臺(tái)系面板大廠將持續(xù)積極投入新型顯示技術(shù)的開發(fā)及量產(chǎn),大陸廠商為求生存,也必須積極跟進(jìn)。

中國大陸在AMOLED領(lǐng)域發(fā)展態(tài)度積極,現(xiàn)已有維信諾、天馬微電子、京東方、彩虹、TCL等相繼拋出布局計(jì)劃,并展示其樣品。但就發(fā)展進(jìn)度而言,可用緩慢來形容,尤其在量產(chǎn)線的技術(shù)與設(shè)備定案上,遲遲無法決斷致使量產(chǎn)進(jìn)程一推再推。拓墣表示,大陸廠商自主技術(shù)能力不足,每一步都在模仿,而其模仿對(duì)象韓廠又將自身專利保護(hù)有加,因此,每模仿一步都得花大量時(shí)間進(jìn)行理解和驗(yàn)證,甚至還要不斷糾正錯(cuò)誤步伐才行。

中國大陸AMOLED廠商布局

注:淺色為試產(chǎn);深色為產(chǎn)能滿載

Source:拓墣產(chǎn)業(yè)研究所,2012/10

兩岸面板競(jìng)合 新型顯示技術(shù)存空間

作為另一項(xiàng)備受關(guān)注的新型顯示技術(shù) - 觸控,在iPhone5和Galaxy系列產(chǎn)品上市后其產(chǎn)業(yè)格局也發(fā)生巨大轉(zhuǎn)變。原本由專業(yè)觸控模塊廠主導(dǎo)的觸控產(chǎn)業(yè)生態(tài),逐漸改變?yōu)橛蒊T品牌大廠與TFT面板廠所主導(dǎo)。Apple與Samsung皆已積極進(jìn)行內(nèi)嵌式觸控屏幕技術(shù)(In/On Cell)開發(fā),迫使其它專業(yè)觸控廠商面臨跟進(jìn)或轉(zhuǎn)型的命運(yùn)。

拓墣分析指出,中國大陸業(yè)者在觸控領(lǐng)域布局同樣態(tài)度積極,卻實(shí)力有限。所以不難發(fā)現(xiàn),在顛覆產(chǎn)業(yè)格局的技術(shù)(In/On-cell)上,大陸罕有業(yè)者投入,而大量布局集中在OGS上。也就是說,大陸廠商選擇轉(zhuǎn)型較多,以避免直接面對(duì)Apple和Samsung相關(guān)技術(shù)或產(chǎn)品。

AMOLED和觸控兩大領(lǐng)域上的布局現(xiàn)況已成為中國大陸廠商面對(duì)新型顯示技術(shù)的一個(gè)典型縮影,充滿激情與希望卻又有些無奈。拓墣表示,大陸廠商選擇新型顯示技術(shù),這一方向是正確的,且唯有不斷堅(jiān)持耕耘才可能打開盈利之門。而除了自身努力外,大陸廠商還需要為自己尋找強(qiáng)援,以助其步上良性正軌,其一是政府的政策支持,其二則是合作方的技術(shù)支持。依目前兩岸發(fā)展進(jìn)程和格局來看,盡管大尺寸漸趨競(jìng)爭(zhēng),但新型顯示技術(shù)尚有廣闊的合作空間。

為協(xié)助企業(yè)率先掌握信息,提早擬定或檢視既有的投資布局策略,拓墣產(chǎn)業(yè)研究所將于2012年10月31日于上海第80屆中國電子展(www.icef.com.cn/fall )期間,在上海新國際博覽中心舉辦「2013年ICT產(chǎn)業(yè)景氣預(yù)測(cè)研討會(huì)」,現(xiàn)場(chǎng)將由拓墣產(chǎn)業(yè)研究所副所長(zhǎng)楊勝帆帶領(lǐng)兩岸研究團(tuán)隊(duì),針對(duì)2013年全球科技業(yè)發(fā)展做全面性的觀察,提供對(duì)于半導(dǎo)體、Ultrabook、平板、智能手機(jī)、新型顯示技術(shù)、電子商務(wù)等,最關(guān)鍵的趨勢(shì)報(bào)告,歡迎各界ICT產(chǎn)業(yè)先進(jìn)蒞臨指導(dǎo)。

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論