電子發(fā)燒友App

電子發(fā)燒友App

高通股價(jià)大跳水

關(guān)心高通的朋友們一定知道高通股價(jià)在年前被重創(chuàng)。一開(kāi)始是被美國(guó)聯(lián)邦貿(mào)易委員會(huì)(FTC)起訴,在股價(jià)下跌一些之后,又爆出了被手機(jī)巨頭蘋(píng)果在美國(guó)起訴的消息。蘋(píng)果起訴的消息可謂是開(kāi)啟了連鎖效應(yīng),各大投資機(jī)構(gòu)對(duì)于高通股價(jià)的評(píng)級(jí)紛紛下調(diào),導(dǎo)致高通股價(jià)猛跌12%,市值一天蒸發(fā)數(shù)十億美金。一波未平一波又起,在幾天后又出現(xiàn)了蘋(píng)果在中國(guó)起訴高通的消息,高通在一天內(nèi)又下跌了5%,直到最近一直在低位徘徊。

高通的專(zhuān)利霸權(quán)

高通股價(jià)下跌的根本原因就是其商業(yè)模式收到了挑戰(zhàn)。

高通在大家的心目中,主要是一家fabless芯片公司。(所謂fabless,就是公司只設(shè)計(jì)芯片電路,然后把芯片生產(chǎn)交給TSMC或三星等代工廠(chǎng)去做。相對(duì)的模式是IDM,指公司集芯片設(shè)計(jì)和生產(chǎn)于一體。)然而,高通最初創(chuàng)立時(shí),并非是一家芯片公司,而是一家通信解決方案。

1985年,Irwin Jacobs,Andrew Viterbi等人組建了高通,第一個(gè)產(chǎn)品是用于卡車(chē)衛(wèi)星定位的OmniTRACS系統(tǒng)。OmniTRACS系統(tǒng)是高通獨(dú)門(mén)黑科技CDMA一次小試牛刀,并獲得了不錯(cuò)的成績(jī)。當(dāng)時(shí),通訊學(xué)界CDMA的前景尚有不少爭(zhēng)議,一些學(xué)者甚至懷疑CDMA能否實(shí)用化,而OmniTRACS的成功對(duì)于CDMA技術(shù)前景是一次極好的證明。到了1990年,高通開(kāi)始將CDMA技術(shù)用于手機(jī),并在1992年(公司成立第七年)才開(kāi)始自己的芯片業(yè)務(wù)。應(yīng)該說(shuō),高通的公司立足之本還是通訊解決方案,因此對(duì)于高通來(lái)說(shuō)最關(guān)鍵的資產(chǎn)是專(zhuān)利。之后,高通的CDMA技術(shù)大放異彩,在2G通訊中與GSM各占半壁江山,而在3G時(shí)代高通的CDMA技術(shù)及相關(guān)專(zhuān)利更是幾乎所有通信標(biāo)準(zhǔn)繞不開(kāi)的基石。高通從相關(guān)專(zhuān)利中獲得了巨大的收益,于是愈加重視專(zhuān)利,并鼓勵(lì)員工積極申請(qǐng)專(zhuān)利。在高通圣地亞哥總部?jī)?nèi)有一座專(zhuān)利墻,上面密密麻麻地陳列著高通公司獲得的所有專(zhuān)利,蔚為壯觀(guān)。

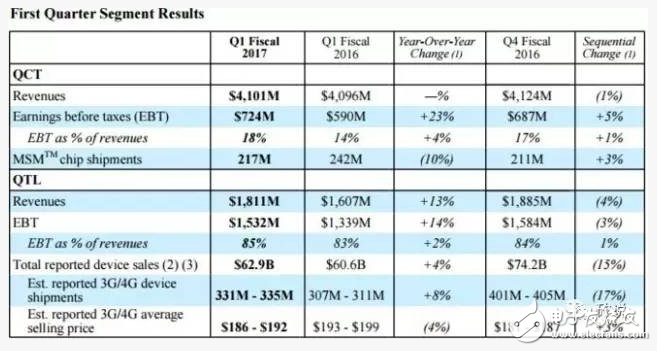

高通的專(zhuān)利給公司帶來(lái)利潤(rùn)之外,也反哺了芯片業(yè)務(wù)。高通的收入主要從QCT(芯片)部門(mén)和QTL(專(zhuān)利授權(quán))部門(mén)。在17年1季度(截止12月25日),大約70%的營(yíng)收來(lái)自QCT部門(mén),大約41億美元,而專(zhuān)利授權(quán)QTL的營(yíng)收18億美元。雖然專(zhuān)利授權(quán)QTL的營(yíng)收只占30%,但是這是高通的利潤(rùn)主要來(lái)源。QTL的稅前利潤(rùn)遠(yuǎn)高于QCT,占到大約2/3的利潤(rùn)。可以說(shuō),高通的芯片部門(mén)是高收入低利潤(rùn)率,而專(zhuān)利部門(mén)的利潤(rùn)率則是高到令人咋舌(85%)。也因此,高通可以把芯片以較低的價(jià)格出售以占領(lǐng)市場(chǎng),然后用專(zhuān)利獲得的高利潤(rùn)來(lái)維持公司運(yùn)營(yíng)。

這種“芯片負(fù)責(zé)市占率,專(zhuān)利負(fù)責(zé)利潤(rùn)”的模式繼續(xù)走下去,就是目前高通的“專(zhuān)利換市場(chǎng)”模式。在目前的手機(jī)中,高通的專(zhuān)利幾乎無(wú)法規(guī)避,所以所有手機(jī)廠(chǎng)商理論上都要乖乖地給高通交錢(qián),但是要交多少錢(qián)(專(zhuān)利授權(quán)費(fèi))由高通說(shuō)了算。高通深知芯片占有率的重要性,因?yàn)槭謾C(jī)廠(chǎng)商一旦用習(xí)慣了高通的芯片解決方案,再去換其他家的就會(huì)導(dǎo)致很高的成本。于是,高通不是對(duì)所有的手機(jī)廠(chǎng)商一視同仁收取同樣的專(zhuān)利授權(quán)費(fèi),而是對(duì)于使用高通芯片的手機(jī)廠(chǎng)商在專(zhuān)利授權(quán)費(fèi)方面有折扣。

詳細(xì)的專(zhuān)利授權(quán)費(fèi)是不對(duì)外公開(kāi)的,即每家公司都不知道高通與其他公司談判得到的授權(quán)費(fèi)是多少,稱(chēng)為“黑盒子協(xié)議”。更進(jìn)一步地,高通還會(huì)要求手機(jī)廠(chǎng)商與其簽署反授權(quán)協(xié)議,即使用高通專(zhuān)利的手機(jī)廠(chǎng)商把自己的專(zhuān)利反向授權(quán)給高通,并且放棄起訴其他同樣與高通簽署反授權(quán)協(xié)議的廠(chǎng)商。換句話(huà)說(shuō),小米、一加、錘子等企業(yè)一旦與高通簽訂了反授權(quán)協(xié)議就相當(dāng)于進(jìn)入了高通的保護(hù)傘之下,有效地減少了專(zhuān)利訴訟相關(guān)的損耗。

在手機(jī)設(shè)計(jì)同質(zhì)化的今天,一不小心就會(huì)觸犯到其他公司的專(zhuān)利,而一旦進(jìn)入了高通的專(zhuān)利保護(hù)傘之下專(zhuān)利的麻煩就沒(méi)有了,這簡(jiǎn)直就像吸毒一樣讓手機(jī)廠(chǎng)商無(wú)可自拔,一方面知道不能太依賴(lài)高通的芯片,但另一方面高通的專(zhuān)利保護(hù)傘實(shí)在是太方便了根本離不開(kāi),所以最后還是要用高通的芯片,并且乖乖接受高通按照整機(jī)收取專(zhuān)利費(fèi)的收費(fèi)模式。

然而,還是有一些手機(jī)廠(chǎng)商覺(jué)得高通的專(zhuān)利條款太霸道,例如蘋(píng)果。另外,政府監(jiān)管部門(mén)也認(rèn)為高通的專(zhuān)利費(fèi)收取模式與公平競(jìng)爭(zhēng)的原則相悖。

高通的商業(yè)模式遇到挑戰(zhàn)

在目前,高通的商業(yè)模式受到了巨大的挑戰(zhàn)。高通的立業(yè)之本是專(zhuān)利加芯片,然而在4G時(shí)代,高通專(zhuān)利的重要性相比3G來(lái)說(shuō)有所下降,已經(jīng)不再是壟斷地位。更麻煩的是,各國(guó)的政府都對(duì)于高通專(zhuān)利綁定芯片以及按照整機(jī)收取專(zhuān)利授權(quán)費(fèi)的模式開(kāi)始進(jìn)行調(diào)查。

2014年,中國(guó)發(fā)改委開(kāi)始調(diào)查高通的反壟斷案,并于2015年2月達(dá)成和解,發(fā)改委決定對(duì)高通開(kāi)出9.75億美元,同時(shí)高通面向中國(guó)手機(jī)廠(chǎng)商專(zhuān)利授權(quán)費(fèi)的計(jì)費(fèi)基礎(chǔ)從原來(lái)的整機(jī)價(jià)格調(diào)整為整機(jī)價(jià)格的65%,并且不得要求中國(guó)手機(jī)廠(chǎng)商反向授權(quán)。

2016年7月,韓國(guó)公平交易委員會(huì)(FTC)宣布,經(jīng)過(guò)對(duì)高通長(zhǎng)達(dá)17個(gè)月的反壟斷調(diào)查之后,準(zhǔn)備罰款最多1萬(wàn)億韓元,約合8.8億美元。創(chuàng)下了韓國(guó)反壟斷罰款的歷史記錄數(shù)據(jù)。韓國(guó)FTC認(rèn)為,高通收取了過(guò)高的授權(quán)費(fèi)用,而且強(qiáng)制采用高通技術(shù)的廠(chǎng)商在3G和4G專(zhuān)利以外還必須購(gòu)買(mǎi)高通其他技術(shù)的專(zhuān)利,這些條件有違公平交易的原則。

2017年1月17日,美國(guó)FTC向加州地區(qū)聯(lián)邦法院提起訴訟。美國(guó)FTC認(rèn)為高通公司堅(jiān)持“無(wú)授權(quán)則不供應(yīng)芯片”的政策,只向接受其制定的授權(quán)條款的手機(jī)制造商供應(yīng)基帶芯片。由于失去高通的基帶芯片供應(yīng)損失巨大,制造商被迫接受?chē)?yán)苛的條件。

2017年1月20日,蘋(píng)果也在美國(guó)對(duì)高通提起訴訟。之前,高通承諾蘋(píng)果公司一旦在手機(jī)中使用高通的芯片,就將返還給蘋(píng)果高達(dá)10億美元的專(zhuān)利授權(quán)費(fèi)作為優(yōu)惠。然而,因?yàn)樘O(píng)果在韓國(guó)FTC對(duì)高通的調(diào)查中給出了不利于高通的證詞,高通決定不再遵守返還10億美元的專(zhuān)利授權(quán)費(fèi)的承諾。蘋(píng)果在對(duì)高通的指控中指出,高通向蘋(píng)果征收的專(zhuān)利授權(quán)費(fèi)用至少是蘋(píng)果公司其它專(zhuān)利商的5倍。蘋(píng)果還表示,“多年來(lái),高通一直不公平地向蘋(píng)果收取無(wú)關(guān)聯(lián)技術(shù)的費(fèi)用。蘋(píng)果創(chuàng)新的獨(dú)特功能越多,例如TouchID、高級(jí)顯示屏以及攝像頭等,高通就會(huì)毫無(wú)緣由地向蘋(píng)果征收更多的費(fèi)用,蘋(píng)果為資助這些創(chuàng)新的成本也就越來(lái)越昂貴。”蘋(píng)果的這些指控與FTC對(duì)于高通的指控如出一轍,換句話(huà)說(shuō)高通的專(zhuān)利授權(quán)模式已成眾矢之的,而法庭對(duì)于FTC和蘋(píng)果的訴訟案件很可能最終作出對(duì)高通不利的判決。

2017年1月26日,蘋(píng)果又在中國(guó)對(duì)高通發(fā)起訴訟,認(rèn)為高通向蘋(píng)果提出了過(guò)高的專(zhuān)利許可條件,還有將專(zhuān)利與芯片綁定,向中國(guó)北京知識(shí)產(chǎn)權(quán)法院提出控訴要求共 10 億人民幣的賠償。

這一連串的訴訟都對(duì)高通的商業(yè)模式造成了威脅,尤其是在美國(guó)FTC和蘋(píng)果的訴訟。一旦高通專(zhuān)利捆綁芯片的商業(yè)模式失效,高通將面臨巨大的損失。蘋(píng)果聲稱(chēng)高通收取的專(zhuān)利費(fèi)用是其他公司專(zhuān)利的五倍以上,而高通在財(cái)報(bào)中披露2016財(cái)年它從蘋(píng)果,三星和富士康獲得的收入占總收入265億美元的40%。依據(jù)蘋(píng)果的體量,可以估計(jì)高通從蘋(píng)果的收入大約在40-50億美金左右。一旦高通在訴訟案中敗訴并被迫下調(diào)其專(zhuān)利授權(quán)費(fèi)用到原來(lái)的五分之一,其每年年收入可能下降50億美元。而且,除了蘋(píng)果之外,三星等手機(jī)大廠(chǎng)也可能會(huì)跟風(fēng)起訴高通,使得高通的專(zhuān)利收入進(jìn)一步減少。2016財(cái)年高通的營(yíng)收收入為265億美元,利潤(rùn)為75.4億美元。如果高通年收入減少50億美元,其利潤(rùn)率可能會(huì)下降到目前的一半左右,而其股價(jià)在市盈率不變的情況下也會(huì)下跌到目前的一半。事實(shí)上,高通的股價(jià)已經(jīng)從美國(guó)FTC訴訟案前的高位67美元跌到了目前的53美元附近,跌幅已經(jīng)達(dá)到了20%,甚至在這個(gè)過(guò)程中高通發(fā)布了高于預(yù)期的財(cái)報(bào)也沒(méi)能讓股價(jià)反彈。這對(duì)于高通造成的后果可能是災(zāi)難性的。

連技術(shù)第一的高通都這樣,其他公司怎么辦?

有不少人看到高通因?yàn)閷?zhuān)利霸權(quán)被懲罰而拍手叫好。然而,我對(duì)于這件事卻感到深深的憂(yōu)慮。不要忘了,高通除了是專(zhuān)利大佬以外,還是全球Fabless芯片公司的領(lǐng)頭羊,握有全球最先進(jìn)的技術(shù),能設(shè)計(jì)出全球性能最好的通訊芯片。在半導(dǎo)體業(yè)輝煌的時(shí)代,芯片業(yè)有著極高的利潤(rùn)率,甚至有“集成電路就是印鈔機(jī)”的說(shuō)法。在那個(gè)時(shí)候,只要你的技術(shù)過(guò)硬,而且芯片出貨量足夠大,就完全不愁利潤(rùn)。然而, 在現(xiàn)在,手機(jī)芯片領(lǐng)域已經(jīng)成為了紅海甚至血海,芯片利潤(rùn)率不得不降到非常低才能維持住市場(chǎng),你若是想做毛利率高的芯片立刻會(huì)被其他精于cost down的廠(chǎng)商把市場(chǎng)占掉。就算是芯片領(lǐng)域的老大高通,也必須靠專(zhuān)利反哺芯片的戰(zhàn)略才能保證芯片部門(mén)可以在利潤(rùn)率較低的情況下仍然支撐起設(shè)計(jì)團(tuán)隊(duì)的開(kāi)銷(xiāo)。這對(duì)于半導(dǎo)體業(yè)界是一件很悲哀的事情,那就是即使技術(shù)最強(qiáng)的公司也必須忍受低利潤(rùn)率。

以低利潤(rùn)占據(jù)市場(chǎng)的策略并沒(méi)有錯(cuò),然而一般商業(yè)的思路是先以低利潤(rùn)率占據(jù)市場(chǎng),在占領(lǐng)了市場(chǎng)之后再慢慢把利潤(rùn)率提升。可怕的是,在芯片領(lǐng)域甚至電子領(lǐng)域目前幾乎都看不到有任何廠(chǎng)商可以在把利潤(rùn)里降低占領(lǐng)市場(chǎng)后再次成功把利潤(rùn)率提高的。一旦你把價(jià)格降低,下游廠(chǎng)商(如手機(jī)廠(chǎng)商)就不會(huì)接受你再把芯片的價(jià)格漲回去,除非你能徹底把其他競(jìng)爭(zhēng)者趕走完全壟斷市場(chǎng)——然而這又違反了反壟斷法。不少芯片廠(chǎng)商就像鯊魚(yú),一旦嗅到了某個(gè)高毛利市場(chǎng)的血腥味,就會(huì)進(jìn)入市場(chǎng)用cost down大法占領(lǐng)市場(chǎng),并且把毛利降到很低的水準(zhǔn),最后導(dǎo)致這個(gè)市場(chǎng)里的芯片廠(chǎng)商每一個(gè)日子好過(guò)——錢(qián)都被下游廠(chǎng)商賺走了。很自然地,在競(jìng)爭(zhēng)如此激烈的市場(chǎng)里,各大公司想到的就是抱團(tuán)取暖,于是就產(chǎn)生了過(guò)去兩年的半導(dǎo)體廠(chǎng)商大合并。

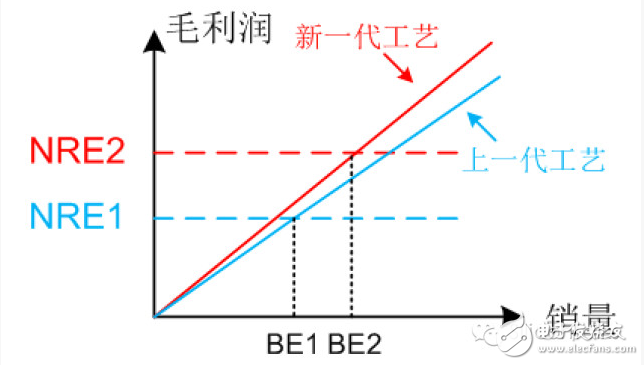

應(yīng)該說(shuō)半導(dǎo)體廠(chǎng)商合并是半導(dǎo)體行業(yè)進(jìn)入成熟期的標(biāo)志——當(dāng)然進(jìn)入成熟期意味著機(jī)會(huì)也少了。成熟期意味著什么?意味著需要大量的前期資本投入才能獲得穩(wěn)定的回報(bào)。隨著摩爾定律趨向于飽和,目前使用最新工藝設(shè)計(jì)制作芯片的一次性NRE費(fèi)用非常高(數(shù)百萬(wàn)到千萬(wàn)美元等級(jí)),這意味著需要非常大的出貨量才能實(shí)現(xiàn)收支平衡,也意味著只有大公司才有足夠的資本和市場(chǎng)獲得入場(chǎng)資格。對(duì)于小公司而言,能做的只有一些細(xì)分市場(chǎng),揀一些大公司吃剩下的剩飯。如果再繼續(xù)“成熟”下去,甚至大公司都不足以支撐巨大的資本需求,這時(shí)候就需要國(guó)家意志來(lái)支持半導(dǎo)體公司繼續(xù)在市場(chǎng)上競(jìng)爭(zhēng)。到那個(gè)時(shí)候,半導(dǎo)體行業(yè)就像鋼鐵行業(yè)一樣成為了國(guó)家工業(yè)成熟度的一個(gè)體現(xiàn),利潤(rùn)被排到了國(guó)家利益之后。長(zhǎng)遠(yuǎn)來(lái)看,高通在面對(duì)紫光等有國(guó)家資本背景的公司面前毫無(wú)競(jìng)爭(zhēng)力。

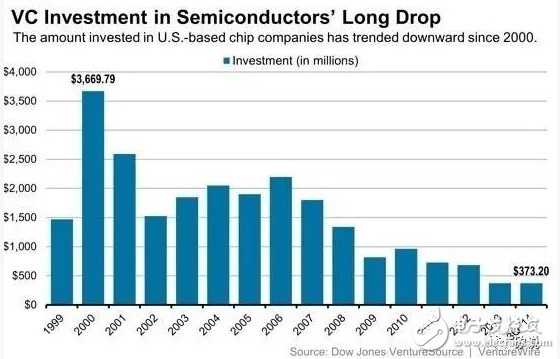

另外,由于半導(dǎo)體業(yè)資本需求非常高,所以目前再也不會(huì)出現(xiàn)小資本撬動(dòng)大需求,星星之火可以燎原的情況。換句話(huà)說(shuō),半導(dǎo)體行業(yè)的初創(chuàng)公司難以存活的可能性非常高。這也是為什么最近風(fēng)險(xiǎn)投資不愿意投半導(dǎo)體初創(chuàng)公司,聽(tīng)說(shuō)你的公司要花錢(qián)流片不少VC就嚇跑了。

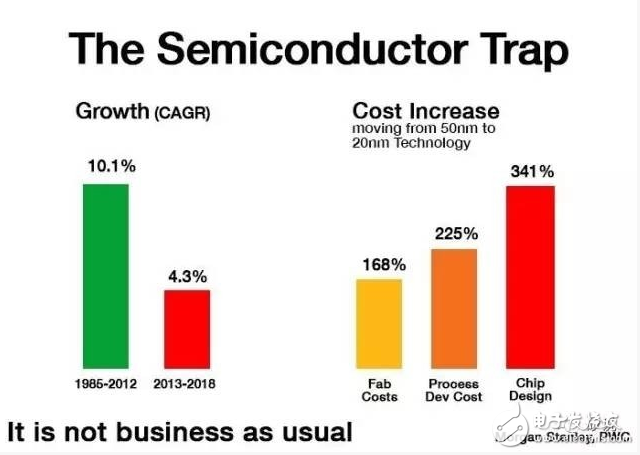

半導(dǎo)體業(yè)界年復(fù)合增長(zhǎng)率下降,成本卻節(jié)節(jié)上升

風(fēng)投在半導(dǎo)體業(yè)的投入逐年減少,半導(dǎo)體初創(chuàng)企業(yè)已經(jīng)不復(fù)本世紀(jì)初的風(fēng)光

對(duì)于半導(dǎo)體界的朋友來(lái)說(shuō),步入成熟恐怕不是一個(gè)好消息。公司要cost down,最容易的顯然就是cost down用工成本(直接降低:降低工資;間接降低:工資不變但提高每周工作時(shí)間),所以芯片設(shè)計(jì)行業(yè)工作很累但是收入比起最火的計(jì)算機(jī)或者人工智能行業(yè)差了太多。公司要合并抱團(tuán)取暖,勢(shì)必又會(huì)減少總的工作崗位數(shù)量,裁員不可避免。一旦國(guó)家意志介入,芯片廠(chǎng)商恐怕就會(huì)由寬松友好的工程師文化變成國(guó)企官僚文化。

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論