看過去CPU營收 2018年AMD的增長空間有多大 - 全文

芯片廠商AMD(AMD)最近大熱,一是公司與對手英特爾(INTC)合作開發i7-8809G芯片,相當于移動版英特爾酷睿處理器與AMD VEGA顯卡的整合處理器,二是英特爾處理器存在巨大系統安全漏洞,打補丁后芯片速度變慢,而AMD芯片因架構不同不受影響,公司股價連續兩天大漲,漲幅超過12%,以下簡要分析公司的業務及未來潛力。

按業務分部

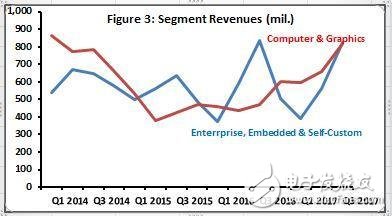

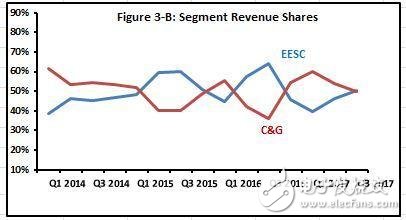

公司擁有兩大業務分部:計算與圖形分部(簡稱C&G)與企業、嵌入式及半定制業務分部(簡稱EESC),分部營收及營收占比走勢分別如下圖,營收均在2017年均保持增長,當前最大的PC市場仍屬于筆記本,對應公司的APU(融合芯片)相比英特爾的競爭力正在提升,另外到當前C&G的營收比例下滑至EESC之下,EESC營收的增長將作為C&G業務增長的對沖。

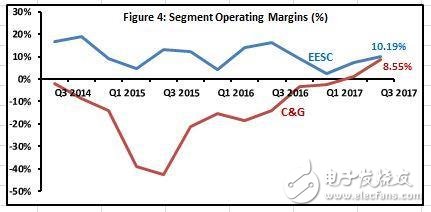

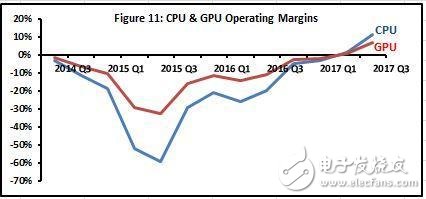

盈利能力上,看下圖的運營利潤率對比,分部利潤率向EESC靠近,其中新發布的數據中心服務器芯片EPYC利潤率較高有所幫助,兩分部利潤率17年均向上提升。看歷史水平,EESC比C&G分部高出至少10%,最近兩個季度逐步靠近,分別達到10.19%和8.55%,Q3對于C&G是有史以來最賺錢的一個季度。

按產品:CPU與顯卡

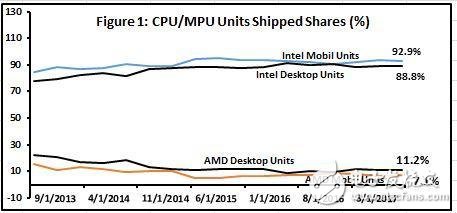

從產品屬性看分為CPU和顯卡,先看CPU,17年Q3臺式機CPU及移動芯片出貨的市場份額分別達到11.2%及7.1%,從英特爾手中奪取了部分市場份額。顯卡方面,公司臺式機顯卡及移動顯卡出貨所占比例分別為4.2%及3.7%,增幅低于對手英偉達。

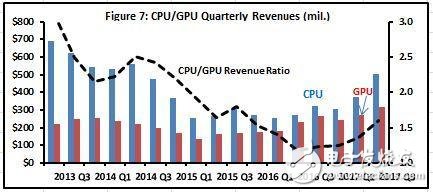

看營收的話,過去CPU營收一般比顯卡營收高出50%,并且季度增速(36%)比顯卡的16%要高,不過以上可得數據僅來自于C&G分部,由于產品與業務分部分類有重疊,14年重新分類使很大一部分CPU及顯卡業務加入了EESC分部,比如半定制業務中的服務器處理器EPYC。

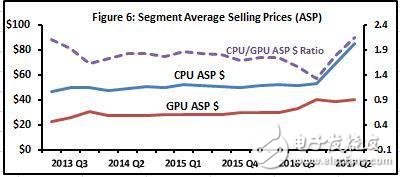

利潤率方面報表并沒有分開呈現,只能做合理的估計。如下圖,CPU產品的平均售價比顯卡售價要高差不多50%至70%,按道理CPU要比顯卡利潤率高。

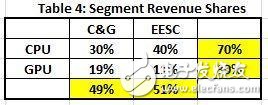

按以上分部營收比例、C&G運營利潤率以及假設的CPU與顯卡利潤率差異,得到Q3 CPU與顯卡的運營利潤率分別為11.21%和6.54%,同時考慮到EESC運營利潤率為10.49%,可推出Q3 EESC分部中CPU與顯卡的營收比例分別為78%及22%。按以上整理后的CPU與顯卡營收比例如下表:

展望未來

產品組合完善,加上專利授權,預計2018年公司的利潤率將能得到提升,運營利潤率有望達到12%,新芯片增長有望將C&G及EESC的利潤率提升0.5%,憑借強勁新品EPYC及與英特爾的合作,公司有望提升PC芯片的市場份額,可以說17年至18年服務器芯片是個重大的機會,整體看有望將CPU長期增長率提升至13%。

估值:18年空間較大

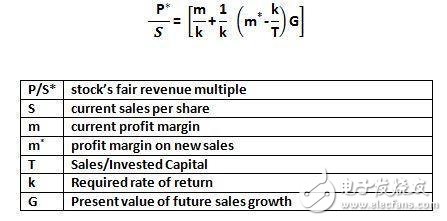

以C&G與EESC、CPU與顯卡為維度分別進行兩組估值,一般方法是基于營收估值,公式如下:Pi = P/S*ixSi(Pi為其中對應分部或產品目標價,P/S*i采用對應的公允市銷率,Si是對應的銷售收入),另外采用的估值模型基于未來盈利增長的SFV(Sales Franchise Value Model),公式如下:

估值對應結果如下表,結合兩組估值對應的目標價,則2018年公司目標價范圍為15至18美元,還有不少空間。

- 第 1 頁:看過去CPU營收 2018年AMD的增長空間有多大

- 第 2 頁:AMD?CPU與顯卡

- 第 3 頁:展望AMD未來

本文導航

非常好我支持^.^

(0) 0%

不好我反對

(0) 0%

相關閱讀:

- [電子說] 射頻識別技術漫談(27)——CPU卡概述 2023-10-24

- [電子說] 講一講Apple Macintosh處理器過渡的故事 2023-10-24

- [電子說] 國產金融工控機的廣泛應用領域和獨特優勢 2023-10-24

- [人工智能] 研華推出EPC-B3000系列嵌入式工控機,搭載先進X86架構CPU,助力邊緣人工智能應用 2023-10-24

- [電子說] 異構時代:CPU與GPU的發展演變 2023-10-24

- [電子說] 11KW變頻器同時多個故障維修實例 2023-10-24

- [電子說] 臺積電7nm以下工藝漲價6%,漲價已計劃通知客戶 2023-10-23

- [電子說] AMD推出銳龍 Threadripper 7000系列處理器 2023-10-23

( 發表人:黃飛燕 )