電子發(fā)燒友App

電子發(fā)燒友App

根據(jù)一項對多位資深業(yè)界人士所做的非正式調(diào)查,從現(xiàn)在開始到未來幾年內(nèi),半導(dǎo)體產(chǎn)業(yè)都正處于一個轉(zhuǎn)折點。初創(chuàng)的無晶圓廠半導(dǎo)體公司能獲得1億甚至2億美元的資金,用以開發(fā)新一代復(fù)雜系統(tǒng)單芯片(SoC)產(chǎn)品的時代已經(jīng)過去了。創(chuàng)投業(yè)者們并未獲得與其投資相等的回報,而過去鼓吹大力投資的合伙人也早已離開這個產(chǎn)業(yè)。

因此,下一步該走向何方?會出現(xiàn)更多的半導(dǎo)體初創(chuàng)公司嗎?他們將如何獲得資助?在一個受到嚴重限制的集資環(huán)境中,又如何獲得突破性的創(chuàng)新?

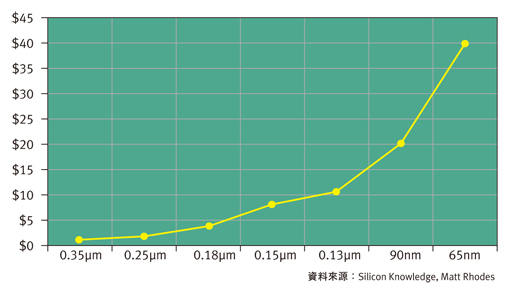

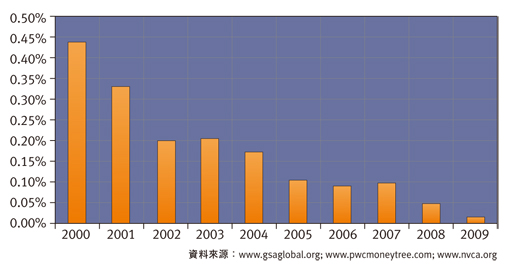

要了解產(chǎn)業(yè)的困境,就必須考慮IC開發(fā)成本(圖1)和初創(chuàng)公司先期投資趨勢線(圖2)之間的差異。在與業(yè)界超過25位利益相關(guān)人(stakeholders)──包括創(chuàng)投業(yè)者、創(chuàng)立半導(dǎo)體公司的CEO,以及新創(chuàng)公司的CEO──進行訪談后,我們得出的結(jié)論是,新興的趨勢可能將半導(dǎo)體產(chǎn)業(yè)從一個充滿活力的技術(shù)經(jīng)濟創(chuàng)新引擎,轉(zhuǎn)變?yōu)閮H能提供‘Me too’產(chǎn)品的承銷商。

圖1:每代制程開發(fā)集成電路的成本(單位:百萬美元)。

?

從這次訪談中,我們確定了三大主要趨勢。首先,規(guī)模較小的業(yè)者整并為更大規(guī)模公司正在加速進行。事實上,過去十年間,許多公司歷經(jīng)收購整并而退出了半導(dǎo)體產(chǎn)業(yè);IPO則幾乎已不存在。即使是中等規(guī)模的上市公司,在過去數(shù)年間也經(jīng)歷了大量整合。其次,由創(chuàng)投業(yè)者支持、已募集到新資金的公司均專注于特定利基市場。例如一些開發(fā)專有模擬和混合訊號IC的業(yè)者;這些組件通常采用較大的制程幾何尺寸,整合度也相對較低,這將使業(yè)者能維持合理的成本。最后,SoC新創(chuàng)業(yè)者的活動似乎更加平息了,因為要開發(fā)這些高度復(fù)雜組件,需要極其龐大的費用。

那么,這個產(chǎn)業(yè)還剩下些什么呢?相當令人遺憾,對創(chuàng)業(yè)者來說,僅存的也許是愈來愈狹窄的空間和更少的創(chuàng)投資本。不過,新創(chuàng)企業(yè)仍可能在這個產(chǎn)業(yè)占有一席之地,也許是主攻某些成長潛力有限的小型市場;或是讓自己成為一家IP供貨商,循ARM和MIPS的模式前進。兩種情況都提供了相當驚人的財務(wù)表現(xiàn),為創(chuàng)投產(chǎn)業(yè)再注入了活力。

在訪談中,一位資深CEO指出,芯片產(chǎn)業(yè)看起來可能會越來越像汽車產(chǎn)業(yè)──成熟、進展緩慢,并且由少數(shù)幾家大公司所把持。其它業(yè)界人士則認為,采取制藥業(yè)的模式可占上風(fēng);一些處于開發(fā)階段的小型公司創(chuàng)造出了極有潛力的智財權(quán),之后再賣給握有大量資源的大型企業(yè),藉此推動產(chǎn)品上市。另外,訪談中也有一位業(yè)界人士指出,業(yè)界也許會重返大型實驗室主導(dǎo)的時代,如貝爾實驗室、Xeror Parc和Sarnoff等。但無論在上述的任何一種情況,都沒有讓創(chuàng)投業(yè)者投下資金的余地,而且也并未看到能容納真正突破性技術(shù)的空間。

難道我們的產(chǎn)業(yè)將持續(xù)成熟到邊緣化的地步是無可避免的結(jié)果嗎?抑或是仍有其它可能?

回顧最近一波半導(dǎo)體新創(chuàng)業(yè)者的成功范例,博通(Broadcom)和Marvell是兩個很好的例子。這兩家創(chuàng)立于上世紀90年代的公司在過去十年間取得了重大成就。而促成他們在市場上獲得成功的主要因素有兩個。

首先,兩家公司都采取純粹的無晶圓廠半導(dǎo)體公司運作模式。這個策略讓他們免于巨額投資,否則他們將一直致力于建設(shè)龐大的生產(chǎn)設(shè)備。更有效地利用資本是非常必要的,然而,對這個產(chǎn)業(yè)而言,成功往往伴隨著破壞性創(chuàng)新而來。

具備破壞性創(chuàng)新特質(zhì)的公司,如Broadcom和Marvell,他們?yōu)槭袌鰩砹藢⑾到y(tǒng)開發(fā)者(包括通訊系統(tǒng)工程師及科學(xué)家)和IC電路開發(fā)者結(jié)合起來的做法──這些人才都是開發(fā)SoC不可或缺的。幾乎每一位與我們訪談的半導(dǎo)體產(chǎn)業(yè)專家都強調(diào),他們現(xiàn)在的軟件開發(fā)人員比例遠較IC設(shè)計師來得多。這種轉(zhuǎn)變是SoC設(shè)計人員為業(yè)界直接來帶來的創(chuàng)新成果。

現(xiàn)在,這些公司即將向市場推出更新穎的SoC思維,不再局限于破壞性創(chuàng)新,這些業(yè)者們現(xiàn)在強調(diào)持續(xù)創(chuàng)新。是的,他們?yōu)楣璁a(chǎn)業(yè)帶來了嶄新的思維和更新的系統(tǒng)技術(shù),且現(xiàn)有的SoC業(yè)者們都已具備這樣做的能力。

當 Broadcom和Marvell進入市場后,當時主導(dǎo)市場的半導(dǎo)體業(yè)者們還沒有雇用能夠設(shè)計出創(chuàng)新自適應(yīng)濾波器或復(fù)雜調(diào)制解調(diào)器和里德-所羅門編譯碼器的工程師。當時,這可是系統(tǒng)OEM業(yè)者的工作。但現(xiàn)在,幾乎所有的半導(dǎo)體業(yè)者都擁有系統(tǒng)工程師和開發(fā)人員;由于開發(fā)成本不斷升高,擁有這些工程人員就顯得更具優(yōu)勢。

從這個角度觀察,試圖投資SoC新創(chuàng)公司似乎沒有道理。我們不禁要問,在半導(dǎo)體領(lǐng)域中,究竟破壞性創(chuàng)新象征著什么。SoC上一場比賽,而不是下一個。

與我們訪談的業(yè)界高層們一致認為,半導(dǎo)體產(chǎn)業(yè)仍然有創(chuàng)新需求。他們列舉了通訊和消費電子產(chǎn)品不斷增加的帶寬需求;移動裝置和汽車對更輕、更高效電源的需求,以及能以更智能的方式,將能源送到消費者和企業(yè)客戶端的全新能源解決方案。但他們也相信,要確實滿足這些需求,現(xiàn)有技術(shù)版圖仍然缺少了一些關(guān)鍵。

那么,他們認為半導(dǎo)體創(chuàng)業(yè)潮有可能卷土重來嗎?

在我們的訪談?wù){(diào)查中,部份受訪者認為,‘無芯片’(chipless)半導(dǎo)體公司也許會成為未來的產(chǎn)業(yè)先鋒,如eSilicon和Global Unichip等。向‘無芯片’轉(zhuǎn)移,將能顯著降低為了將新的半導(dǎo)體產(chǎn)品推向市場所需挹注的前期投資成本。

一些CEO表示,將傳感器和驅(qū)動器整合到半導(dǎo)體組件中的熱潮仍在持續(xù),并可望成為推動半導(dǎo)體朝更高整合度發(fā)展的一股主要驅(qū)動力量。在芯片中添加陀螺儀、加速度計、相機零件、麥克風(fēng)和磁強度計等零組件的能力將成為關(guān)鍵,特別是如果能采用標準CMOS制程,那么,這些能力將極具開創(chuàng)性。

事實上,微機電系統(tǒng)(MEMS)將芯片的整合度拉高到了全新的水準,這也可望為半導(dǎo)體產(chǎn)業(yè)帶來下一波大規(guī)模的破壞性創(chuàng)新技術(shù)浪潮。

沒有人能預(yù)測下一波半導(dǎo)體的轉(zhuǎn)變會在何時發(fā)生。但根據(jù)過去的產(chǎn)業(yè)經(jīng)驗,只要有一個人做了正確的事,實現(xiàn)了技術(shù)創(chuàng)新和突破,就有可能帶動下一波創(chuàng)新浪潮。

半導(dǎo)體產(chǎn)業(yè)能否重新找回不久以前還曾擁有的熱情、活力和能量?答案將取決于企業(yè)家們是否針對創(chuàng)新做出正確的決定了。

我們正處于芯片產(chǎn)業(yè)的轉(zhuǎn)折點。對半導(dǎo)體領(lǐng)域來說,無論是創(chuàng)新,或是持續(xù)整并和削減成本,未來這些趨勢都可能愈來愈多地出現(xiàn)在美國以外的國家。

圖2:第一輪半導(dǎo)體領(lǐng)域創(chuàng)投資金的芯片產(chǎn)業(yè)營收百分比。

?

本文由Bruce Kimble、Marty McMahon與Matt Rhodes三位半導(dǎo)體產(chǎn)業(yè)專家共同撰寫。Kimble是半導(dǎo)體產(chǎn)業(yè)專家;McMahon是潔凈能源產(chǎn)業(yè)專家,并作職于美國加州一家調(diào)查公司McDermott&Bull;Rhodes是半導(dǎo)體產(chǎn)業(yè)的長期投資者。

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論