電子發燒友App

電子發燒友App

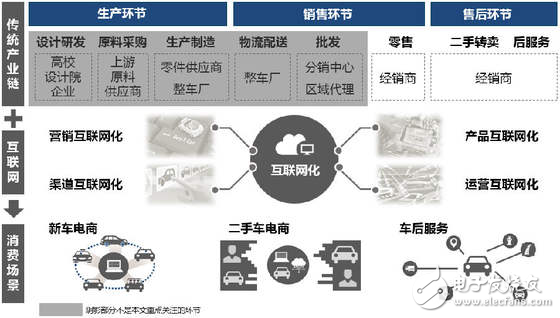

首先,我們還是從傳統汽車產業鏈談起。根據PWC 的全球調查,當前汽車產業全球市場分布不均,諸如北美、歐洲、中國、俄國等幾個指標市場的銷售量狀況不一。對于傳統汽車產業而言,該產業正被三大趨勢推進改變:

一、用戶的需求在改變:希望汽車價格越低越好,并具有差異化,也希望車廠能提供其他服務;

二、安全和能源成關注重點:近年來車廠爆發的造假案,對生態造成負面沖擊,未來政府將采用更嚴格的法規,避免類似事件重蹈覆轍;

三、資訊和數據能隨時獲取:大數據時代的來臨,車廠將如何善用這些資料進行無人車下一階段的推展。

這三大趨勢對于汽車產業會有以下影響:增加電子和軟體內容、不同的產品組合因應法規需要、下個階段的平臺模組化以及零售產業的調整等改變。至此,這也極大的推動“傳統汽車+互聯網”發展。

但是由于供應鏈前端過于依賴線下的重資產且參與者不涉及C端用戶,互聯網思維很難為這部分供應鏈帶來正向效用,反而是最接近客戶的后端經銷商所涉及的零售、二手車轉賣和車后服務等業務更早更容易與互聯網相結合創造出新的商業模式。

圖1

可以看出,“傳統汽車+互聯網”的發展已然滲透進toC端的各大消費體驗場景,同時toB端的服務場景也在不斷地被挖掘。新車電商扮演的還只是一個營銷、集客和引流的渠道,未來新車電商的發展模式還有很大的想象空間。

圖2

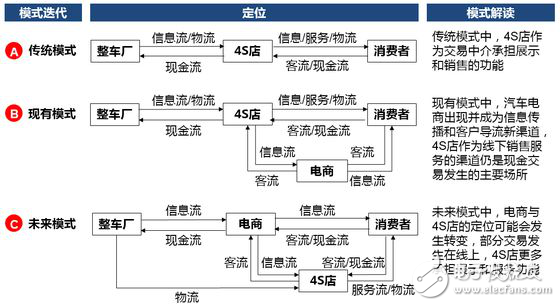

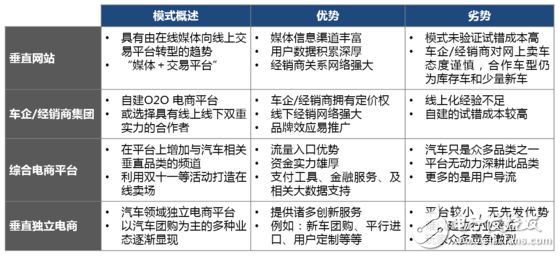

新車電商已經步入發展啟動期,整個市場也呈現出四大陣營角逐新車電商的格局:

圖3

如圖,新車電商大部分仍停留在線上線下的信息交互、用戶導流和交易撮合,成熟的盈利模式仍有待探索。

圖4

站在未來發展的角度來看,業界部分認為較為理想的模式是全電商模式,即汽車電商平臺通過汽車團購等多種業態從整車廠拿車,切入在線交易環節,車后服務提供等環節與4S店合作,售后將用戶再次導流至平臺促進社區交流,在不打擊經銷商與整車廠利益的同時,最終打造一個汽車生活生態圈。

從用戶的需求出發,除了一個完整的汽車生態圈,安全性能也很重要,其中無人駕駛最受業界追捧。據美國分析機構HIS的報告指出,到2035年全球無人駕駛汽車銷量將達2100萬輛,大幅高于兩年前的預估值,中國將成為最大的無人駕駛汽車市場。

圖5

那么如何對無人駕駛的定義呢?NHTSA(美國高速公路安全管理局)將無人駕駛程度的劃分為五個層級:無自動駕駛輔助能、特定自動駕駛輔助功能、組合式自動駕駛輔助功能、有限自動駕駛以及無人駕駛。

LEVEL0:無自動駕駛輔助功能:沒有裝備任何自動駕駛輔助的功能或僅安裝了一些預警如前碰提醒、側偏提醒等;

LEVEL1:特定功能自動駕駛輔助:車型裝備了如自動定速巡航、自動緊急助剎、道路偏移回證等功能。這些功能能協助駕駛者在特定情況下實現自動駕駛,提高安全性,降低駕駛強度等;

LEVEL2:組合自動駕駛輔助:將多個自動駕駛功能組合協調工作,實現特定場景的自動駕駛,如自動泊車、高速公路上的自動駕駛等;

LEVEL3:有限自動駕駛輔助:隨著汽車的自動化可靠性和性能的發展,汽車將逐步替代人類成為行駛的主導,將在大部分時間中代替駕駛者操控;

LEVEL4:無人駕駛。汽車完全實現無人駕駛,只需駕駛員給出既定地點即可前往。

針對這五個層次,國際各大汽車集團均發布了其無人駕駛的規劃。戴姆勒奔馳推出了概念車型F15引得業界的關注,計劃通過無人駕駛的投入重新回到行業霸主地位。

為達到無人駕駛,主要有兩條路線:

1)“激光雷達+高精地圖+人工智能”直接實現無人駕駛;

2)從ADAS逐步進入自動駕駛。

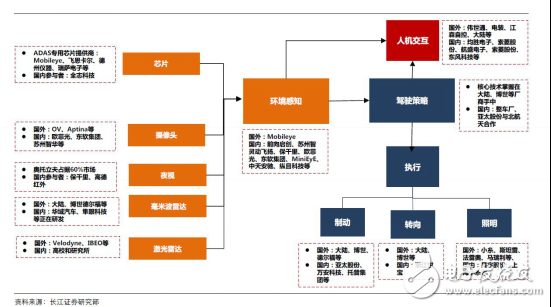

其實,不管哪條路徑,“智能+網聯”是實現汽車高度自動化的基礎。以環境感知和電控執行為核心的ADAS肩負著提高安全和通向無人駕駛的使命,將在汽車智能化不斷提高中進入快速成長期。

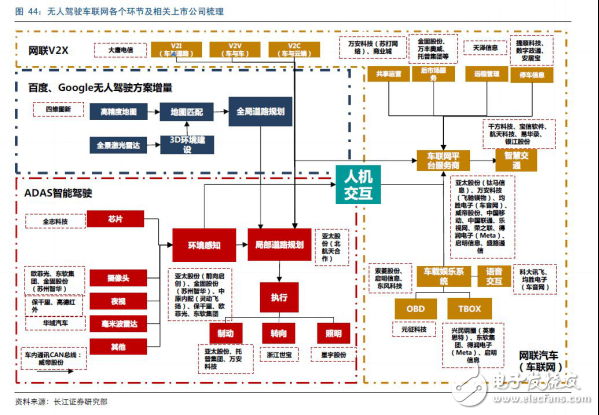

如百度尋找第三方的整車企業共同推出無人駕駛汽車,提供高精度地圖自動駕駛環境感知、決策和道路規劃,整車廠提供車輛、車身控制和安全技術,并提出Carlife車聯網服務是下一個汽車戰略,但筆者認為這側重在聯網的服務,強化了用戶體驗效果。

圖6

而反觀汽車企業和傳統零部件公司的理念,是自動駕駛給予駕駛者另一個選擇,是對駕駛的補充,注重安全和舒適。技術手段是增強多個傳感器和提高環境感知的算法來增加汽車的智能化。

圖7

ADAS和V2X是無人駕駛的關鍵

不難看出,ADAS和V2X是兩條路徑的實現基礎。當然,若要實現無人駕駛,兩條路徑缺一不可。按照歐洲道路運輸研究咨詢委員會對于無人駕駛路徑的預測,這兩條路徑將在2020年開始融合,并預計在2030年最終實現城市環境的無人駕駛。

一是,車輛本身實現高度智能化能應變各種的環境條件;

二是,車與車、車與交通的聯網,通過智慧交通規劃實現無人駕駛。

圖8

傳統汽車智能化:采用高精度傳感器使得汽車具有感知周邊駕駛環境的能力,具有強大的計算芯片及核心算法針對不同的環境得出相應的駕駛策略,最后使用相應的執行系統進行物理操作。

道路交通智慧化:“車聯網+智能交通”為終極模式,主要分為兩個部分:車與車之間通信,信息包括 速度、位置、駕駛方向、剎車等;車與交通系統之間通信,信息包括實時路況、道路信息、行人信息等。

在此情況下,將極大提升整個交通系統的駕駛安全性及交通效率,與車輛智能化形成良好的協同效應。但目前實現仍有困難,比如車輛通信數據標準仍不統一、無線通訊技術較難滿足響應速度要求、智能交通基礎投入較大等等。

實現ADAS,傳感融合是基礎

隨著車載自動程度不斷提高,對安全和可靠性的要求日益增加時,多個傳感器融合是實現自動駕駛性能最佳解決方案的必然趨勢,例如AEB的技術中采用超過10種以上的傳感器組合方案。

視覺系傳感器組合擁有實現傳統雷達能實現功能的潛力,正在逐步提高滲透率。目前仍然占據前視和后視絕大部分市場,如自適應巡航、自動泊車等均是以雷達組合的方式實現。預計2019年中短距雷達將達到3400萬顆,是目前需求量的近三倍。

不僅如此,多種ADAS的重要功能都無法脫離視覺系傳感器,這將帶來攝像頭傳感器的旺盛需求。前年車載攝像頭的需求量約為3600萬顆,預計到2019年,攝像頭傳感器的需求量將達到9300萬顆,2020年平均每輛車都將裝備超過一個攝像頭。

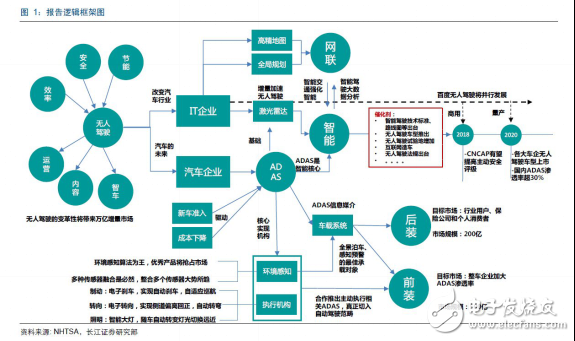

結語:完全無人駕駛由于受到技術、法規等限制尚需時日,車輛智能化的發展將從ADAS開始,并逐步提升其應用能力和操作權限,最終實現完全無人駕駛。發展無人駕駛的重要意義是,創造出一款完全自主的汽車,并且這些車輛將實現一個沒有交通事故的世界。

工商網監

工商網監

評論